商业养老保险真的有必要买吗?如果你还在为这个问题而发愁的话,那我的这篇文章会很明确的告诉你,你是否需要为自己配置这样一份保险。

如果我们未来养老只是单单只买社保,又想体面养老那是远远不够的。如何在未来即使遇上疫情和意外体面养老呢?下面为大家答疑解惑。

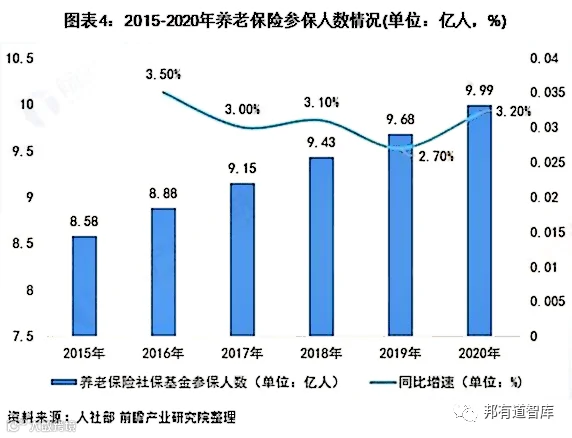

全国基本养老、失业、工伤保险参保人数分别增长至9.99亿人、2.17亿人、2.68亿人。这张全球最大社会保障网还在不断织密,未来将“兜”住和保障每一个人。

社会基本医疗保险是国家提供给我们的一种性价比最高的保险,只需要很少的费用,就能让我们每个人拥有最基本的保障。

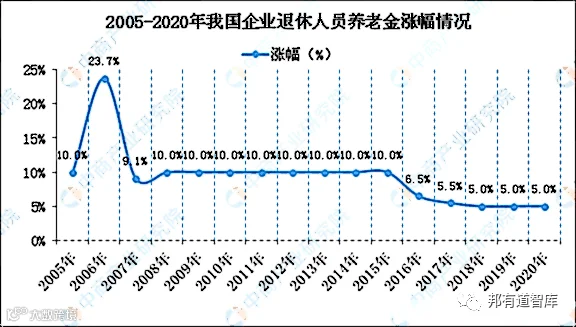

2022年,新一年的养老金调整窗口也将开启。在此之前,我国养老金已经实现了17连涨。2005-2015年间养老金的最大涨幅超过10%,2016年以来养老金调整幅度为6.5%、5.5%、5%和5%。

隐约有消息说今年会迎来18连涨。

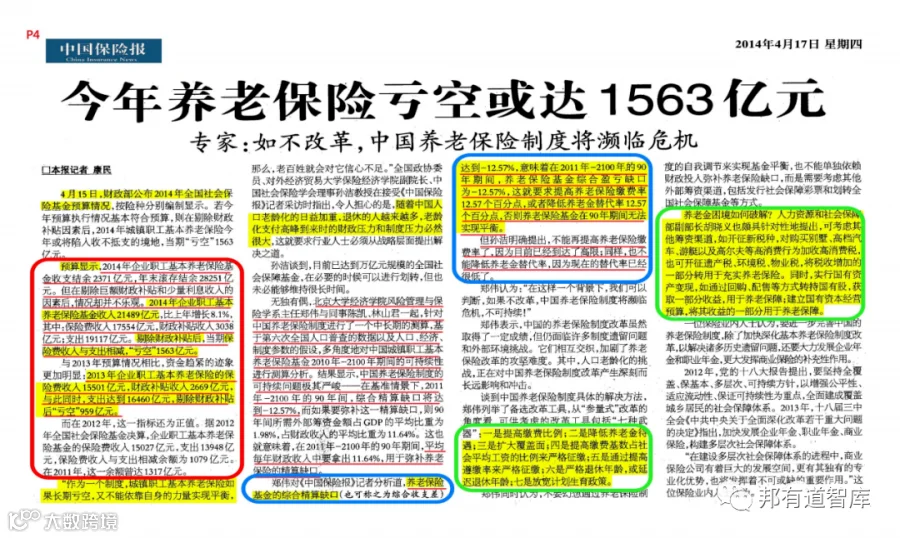

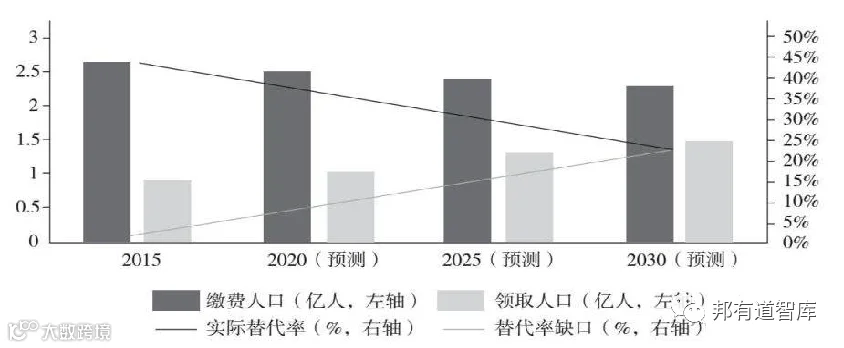

但是社保养老金缺口在逐渐扩大。随着老龄化的加重、新生人口的减少,领取养老金的人数逐年增加,而缴纳社保的人却越来越少。这样下去人们缴纳的社保费用将逐渐不能覆盖养老金的发放成本。

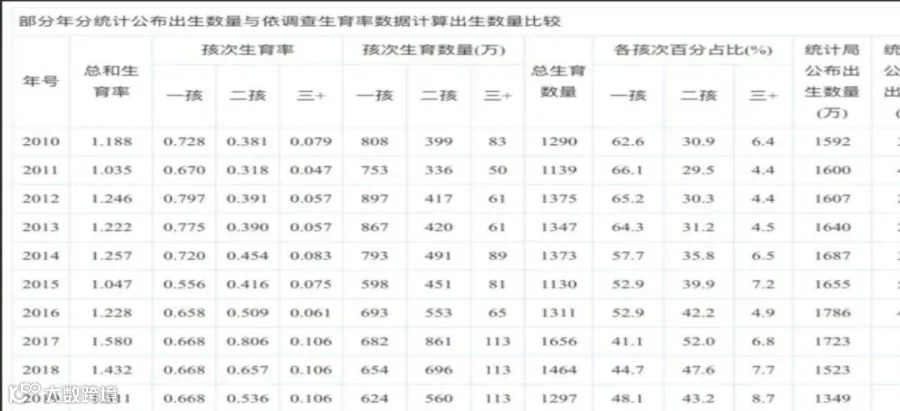

2018、2019年假设一孩次、三孩及以上孩次生育率与2017年一样,且生育模式也一样。2018年二孩次生育率按统计公报的出生数量按2017年公布出生数量浮报比例减少后所剩下的出生数量计算二孩总和生育率。2019年的二核生育率按2018与2017年相比的减少比例来计算,最后按统计2021年浮报比例估计公报出生数量。

根据上表数据,2019年中国大陆很可能出生1297万人口,按统计局公布出生人口2017年的浮报比例,很可能会公报出生人口为1349万,比2018年出生人口1523万少174万。

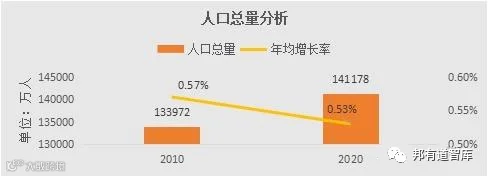

从人口数量看,近10年间,中国总人口数增长速度延续放缓势头。2020年,大陆地区人口总体规模达到14.1亿人,相较于2010年“六人普”时,增加7205万人,其年平均增长率为0.53%。这一增量比从2000年“五人普”到2010年“六人普”的10年间减少185万人,增速降低0.04个百分点。

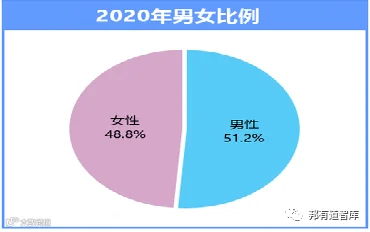

“数据显示,我国男性人口为72334万人,占51.24%;女性人口为68844万人,占48.76%。总人口性别比(以女性为100,男性对女性的比例))为105.07,与2010年基本持平,略有降低。出生人口性别比为111.3,较2010年下降6.8。”

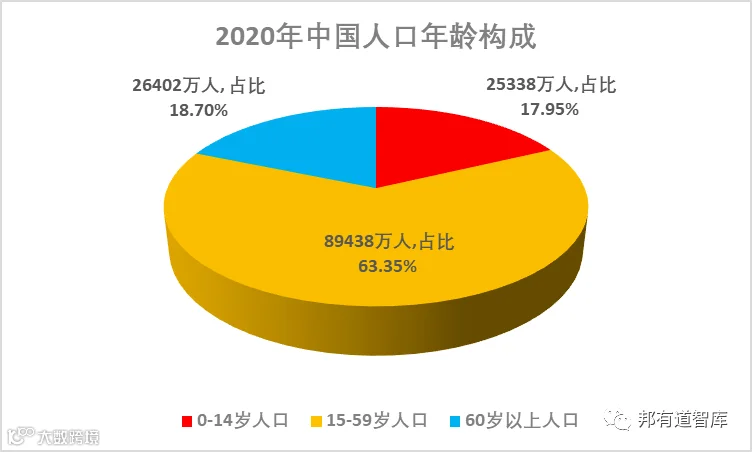

其中0-14岁人口为25338万人,占17.95%15-59岁人口为89438万人,占63.35%;60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。与2010年相比,0-14岁、15-59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。我国少儿人口比重回升,生育政策调整取得了积极成效。

同时,人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

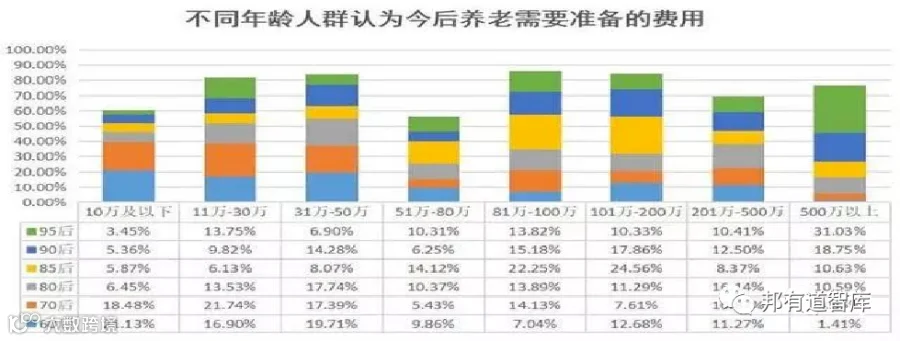

养老究竟需要花多少钱?20年前认为10万就足够养老,10年前会变成30万才足够养老,而今天,这个数字已经过了百万,达到了500万!

来自《维度》的调查结果显示:75.9%的95后认为自己养老需要50万以上的费用,其中,51.77%的人认为养老费用会超过100万,而31.03%的人养老费用更是在500万以上!

至少50万,最高500万以上,这笔费用,相信对于绝大多数人来说,都不是个小数字,即便95后还有30多年才会退休,想要攒够这笔养老钱,也并不容易。

商业养老保险为年轻人养老所提供的帮助,可以从以下几个方面来看:

现在交钱少,将来领得多

大家要明白,保险基本上都是买越早越便宜,也就是越年轻投保,缴纳的费用就越少,而能够买到的保额会越高,商业养老保险也是这样。

年轻人购买商业养老保险,每年仅需要缴纳不多的保费,但等到年老时,领取到的保额会更高。比如说有的产品,年交一两万,缴纳20年,60岁之后便能够每年领取两三万甚至更高,直到身故或领取到100岁。

保障内容多样,保证领取利益

一般来说,商业养老保险除了每年领取相应的养老金之外,还会有关爱金、身故保险金、祝寿金等等,有些产品还会有分红收益等其他利益。

这些保障内容,足以保障我们的利益,最后拿到手的钱,肯定会比我们缴纳的保费要多,即便是刚领养老金不久就不幸离世了,那保险公司也会将身故保险金给付给受益人。

缴费、领取方式灵活,满足不同人群需求

商业养老保险在缴费上,可以选择趸交、10年交、20年交等等不同的缴费方式,缴费时间越长,每年需要缴纳的保费就越少。

商业养老保险的优势确实很大,因此,大多数消费者都会为自己配备一份商业养老保险。但是在选择保险计划时,一定要结合自己的实际情况,选择适合自己的险种,为自己预约好一个品质的未来。

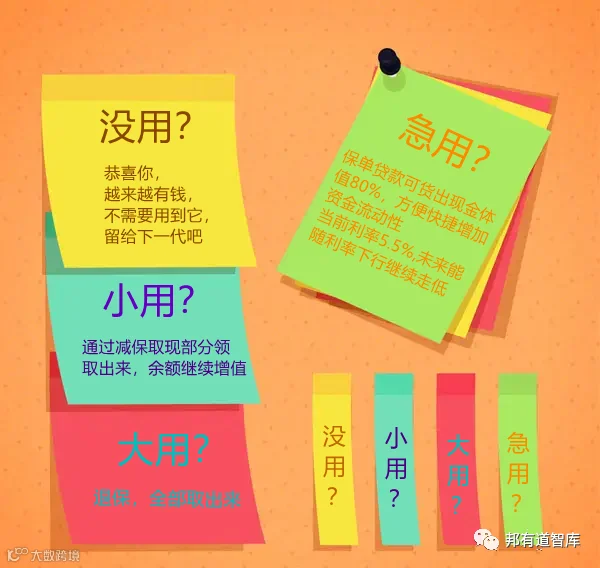

最后给大家看一张养老保险中,增额终身寿的一个图片简单说明。