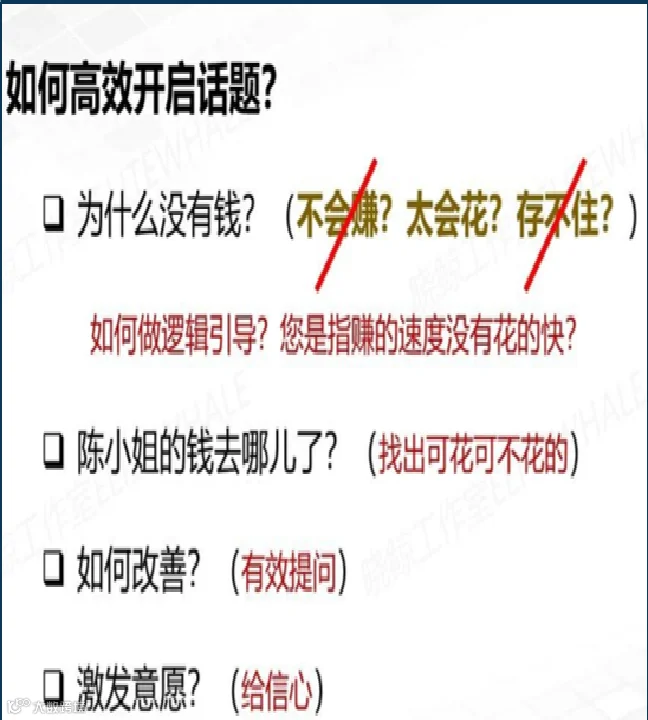

“存钱”是人人都需要的刚需,是’万能’的切入话题

为什么需要做长期储蓄?(养老+养育)

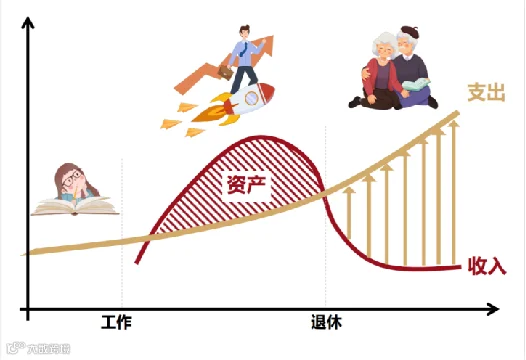

你最花钱的时候,往往并不是你最会赚钱的时候。

你年纪大的时候还有钱叫风韵犹存,人人都喜欢,日子很讲究;老的时候没钱叫风烛残年,人人都讨厌,久病床前无孝子,生活过得很将就!

所以,你现在多有钱不重要,重要的是未来你要用钱的时候有多少钱可以供你支配,可以供你支配多久!

养老规划不是老的时候再规划,应该是每年的财务规划,让年轻的自己和年老的自己实现共同富裕!

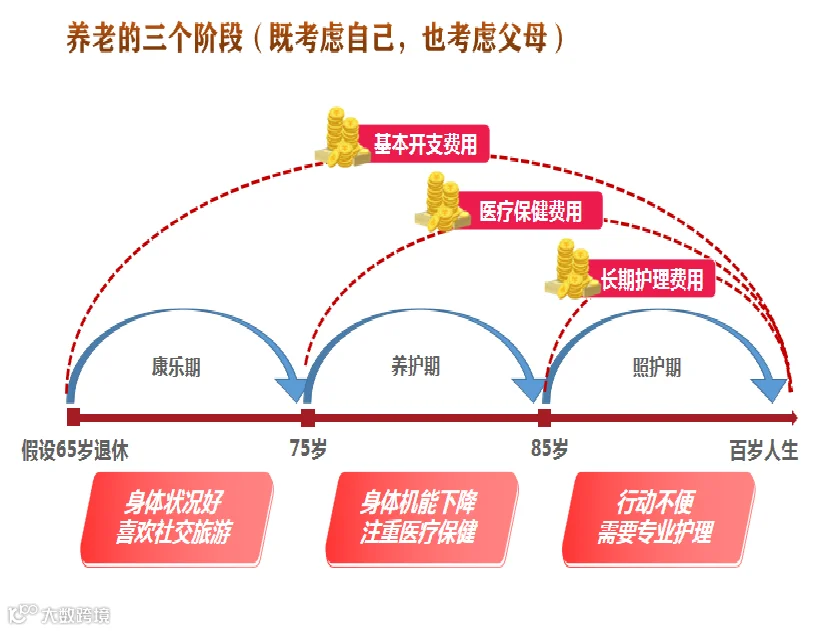

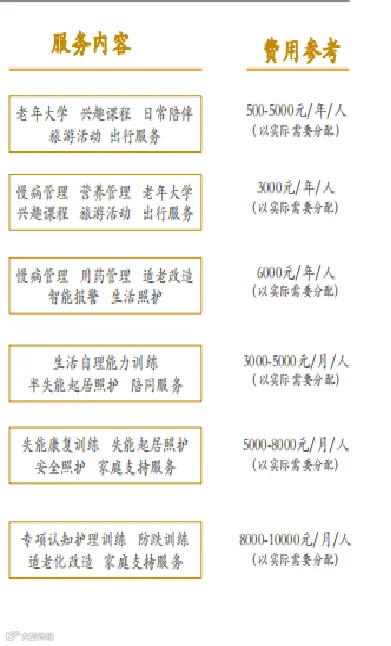

你真的了解未来可能面临的养老痛点吗?

你确定未来有专款专用的养老钱吗?

只要有钱就能有品质养老生活吗?

养老生活比作走沙漠:

1、假如这是一条沙漠,我退休的时候就是进了沙漠,我以为15天就能走出去。大家进沙漠的时候会有一个习惯,背上一个书包,书包里面装满了水和食物,然后开始走啊走啊……一不小心摔倒了,撒了一些,这可能就是疾病和意外。

2、接着又开始走,走着走着,孩子太渴了说想多喝一点(养老防儿,如果你家是个女孩,这个问题就会比较少;如果是个男孩这个问题就很有可能会发生,给他喝点水)。走着走着自己太渴了,自己多喝了一点水,比如,盲目的消费,盲目投资等。

3、然后发现走到第10天的时候,水没了,食物也没有了。看看前面的路还有20天才能走出去,就像我们的老龄化寿命变长。老了以后寿命长是好事儿,但是从财务角度上来讲,长寿也是一个风险,我们走到了第10天的时候,还有20天才能走出去,水已经没了,我们能做些什么呢?

4、假如我们都是做工程的,我们知道我们自己和我们的朋友每个人都要进沙漠,怎么办呢?提前给我们朋友说,投资一笔钱,我在沙漠里每隔1天给你建立一个补给站,每天晚上都可以带足第二天的水和食物,甚至还可以洗澡。在沙漠里还有水洗澡,这是一件多么奢侈的事情啊,而且是一直到沙漠的尽头。请问我的朋友,如果真的是这样,你进沙漠的时候有没有安全感?

5、这就是现金流和现金的区别,现金是越花越少,现金流是专款专用,安全稳定,与生命等长,而且源源不断的。所以我们一定要想明白,当我们有一天真的寿比南山的时候,我们福如东海在哪里呢?其实在我们的现金流规划里!

选择一份长期储蓄计划,需要考虑哪些因素?

1、这笔钱给谁存的,确定吗?

没有明确归属的无主财富,风险很大

2、存这笔钱什么时候用,确定吗?

只有使用时间明确才能考量产品能否胜任

3、用的时候要有多少才够,算过吗?

只有额度需求明确才能考量产品能否胜任

4、钱最后没有给到他/她,行不行?

无法控制财富流向的财富规划毫无意义

5、需要用的时候不能及时拿到钱,行不行?

财富规划使用的时效性无法保证会导致未来没有安全感

6、实际能拿到的钱没有开始说的那么多,行不行?

实际收益与预期收益的差距会导致未来没有安全感

一个好的财富规划:是可以控制财富流向的,说给谁就给谁

一个好的财富规划:产品形态与规划用途的时间吻合,说什么时候给,就什么时候给

一个好的财富规划:实际收益与规划用途的数字吻合,说给多少就给多少

以“存钱”话题导入

【话术示例】

“您平时存钱吗?有闲钱吗?趁现在有闲钱时为自己添置一份增额寿产品做保障,以 后可以用来养老补充,如有急用,几年以后取出来也是自己的钱,条件允许的话就放着留给孩子, 也是您的一份爱的心意。而且趁现在有能力时添置保障相对要容易些”。

一张图讲观念

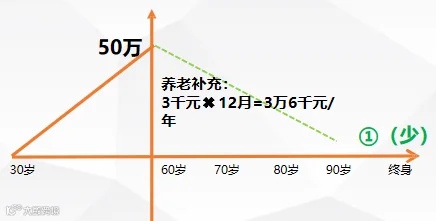

本金养老,坐吃山空

横轴代表我们的生命线,纵轴代表我们可以用到的钱。

假设我们从30岁开始存钱,准备了50万,60岁起用作养老补充。

按本地退休金平均水平,到退休时社保每月领5000元,在此基础上每个月可以多3000元 作为养老补充,这样有8000元/月,是不是我们的退休生活会比其他同事要好一些?

从61岁到 70岁,一共需要多少?一共是36万,对吗?到80岁需要72万,到90岁就需要108万。

如果按第一种养老方式,这笔钱存在银行,依靠本金养老,坐吃山空,您觉得您存下来的 50万能坚持多久呢?

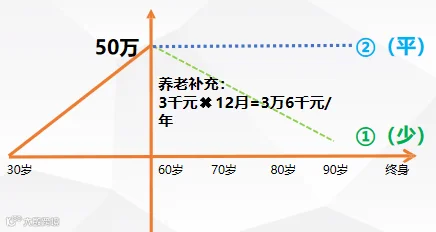

以息养老,难以确保

那如果您打算用这笔钱来做一些理财,保证每个月都有至少3千元的利息,用产生的利息来做养老补充,那确实可以保证我们有长期的现金流使用。

但资管新规颁布后,各类理财、债券、信托不得保本保息、不得刚性兑付,我们的 本金可能会有亏损风险,利息可能会走低,房产也有换租的空窗期。并且随着我们慢慢变老,认知与理财能力下降,这个风险会越来越大。

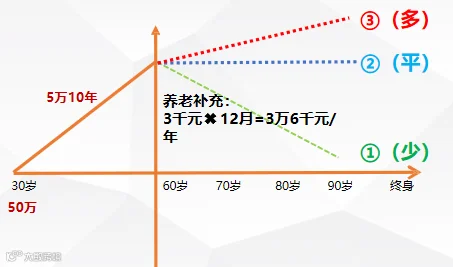

案例:30岁男性,投保增额终身寿5万,10年交,保费共计50万元。

科学养老 越用越多

现在我给您推荐的第三种养老方式,是一种科学的养老规划,投保增额寿:您看我为您定制的计划书,是50万,

我们在60岁-70岁领40万还有96万,70-80岁领了60万还有66万用于传承。

而且这份计划也不需要您一下子拿出来 50万,您可以从30岁起,分10年来准备,每年只需5万,就可以为自己做好科学的养老规划,让自己晚年生活幸福无忧。

早做准备 更加轻松

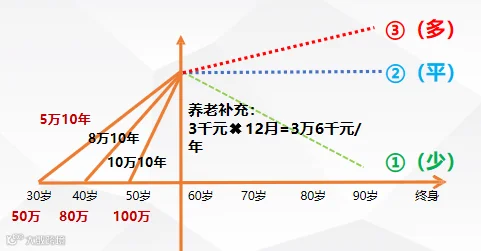

当然,就跟爬山一样,我今天给您推荐的这套科学养老规划,您起步时间越早,坡度 越缓,准备的难度越小;起步时间越晚,准备的难度也就更大。

如果您从现在30岁开始准备,每年只需要准备5万共50万;如果40岁开始准备,要有同等的养老品质,每年就需要准备8万共80万。如果从50岁开始,每年就需要准备10万共100 万了。

所以,有效的进行财富管理,一定要早做准备。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。