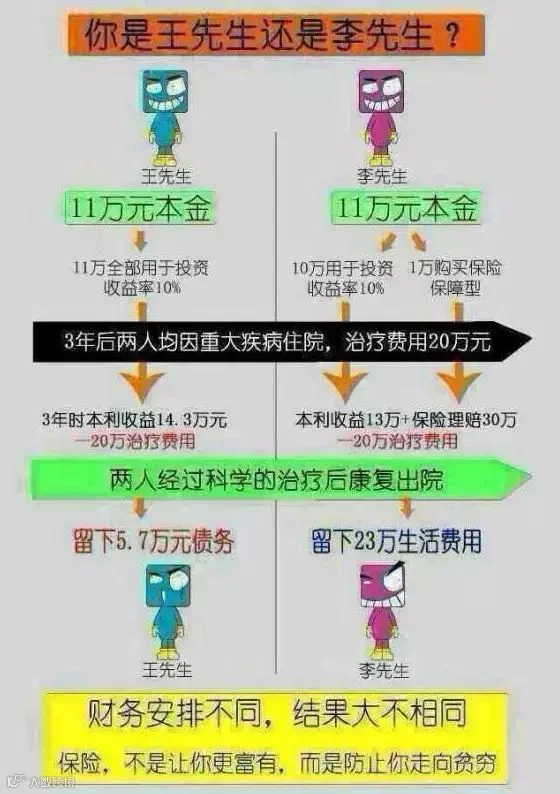

有客户说:算来算去感觉买保险收益太少了,我的钱都拿去做别的投资每年都有10%的回报呢!我说:我们先来看第一张图:

对了这就是保险,不是让你更富有,而是防止你走向贫穷

如果有一天你真的罹患大病了,你是愿意安心在家养病还是愿意为了家庭的生活开支、子女的教育费用、未还清的车贷房贷,重新回到繁重的工作中去?如果有一天医生跟你说,进口药自费药的效果会更好、副作用会更低,你会怎么选?如果有一天因为患病而导致无法继续工作了,那谁来支撑这个家?谁来照顾你尚未成年的子女?

所以购买重大疾病保险,不是因为我们一定会得病,也不是因为我们支付不起治病的费用,而是因为一旦罹患重大疾病,我们损失的不仅仅是医疗费用,更大的来自于工作收入损失。我们再来看第二张图:

买保险到底买的是啥

1、买保险第一要考虑的是保障,不是用来赚钱的

保险保的是风险损失。请不要拿起计算器来计算保险的收益,如果能用计算器算出来的那绝对不叫风险,保险虽然不能改变现在,但它能预防将来生活被改变!

2、保险是用来转嫁风险的,意外这种事是老天爷说了算的,保险不过是处理风险之后的事情

谁都知道,这世上有两件事无法预料——意外和疾病!意外时,医药治疗费不够时,是不是要你自己掏?生病了,社保报不掉的部分就诊费,是不是要你自己掏?年老时,品质养老的成本,是不是要你自己掏?人走了,维持生活的费用,是不是家人要自己掏?更不幸的是,如果有房贷债务的,是不是也要你的家人从自己口袋里掏?如此辣手问题,怎样解决?靠保险!

事实上,很多人不买保险的原因是:不知道保险也是钱,没把保险当成钱。把钱当成命,不知道保险是救命钱。把买保险当花钱,不知道是没事当攒钱,有事变大钱。

3、如果一定要想买保险赚了多少便宜,那么,风险发生前后,十足的心安和足额的保险理赔金就是“赚的便宜”

保险兑现的时间是不确定的,出险早,虽然获得巨额补偿,但丧失的是将来赚取更多金钱的机会;出险晚,虽然从金钱的时间值来看并不合算,但这同时证明我们有时间去把握更多的赚钱机会,享受更多的生活美好(娱乐、亲情等)。所以可以说:买保险后,亏了(出险晚)就是赚,赚了(出险早)就是亏。

如果你把钱放到自己的手里,它就和消费一起跑了;你把钱放到银行,它就和CPI一起跑了;不过至少这两样还都可控,最悲哀的事情是,你没把钱放到保险公司,关键时刻,它和医药费一起跑了。

6个问题告诉你,请别在最该买保险的年龄省钱……

请您认真思考下面的问题:

您每月需负担的家庭费用是多少?

家庭需要您照顾的年期至少多久?

您每月健康支出的成本是多少?

您目前的贷款及债务情况怎样?

通过这些能算出您“值”多少钱了吗?

可是您确定已拥有跟身价对应了的保险保障额度了吗?

也许我们不愿意承认,很多时候,对于保险的拒绝并不是因为不认同,而可能是因为钱的原因!为什么?因为人们总是对于免费赠送的保险欣然接受,而对于需要自己拿保费的保险一拖再拖。

这就造成如此一个尴尬的循环:买保险?不行,心疼钱,心疼那几百、几千的保费,认为那些钱可以干很多其他的事儿!而一旦得了重病、出了意外、撒手人寰,更心疼!心疼那几万、几十万的医疗费;心疼那一下子中断的家庭收入;心疼那人去楼空、一家老小孤苦无依的生活……

侥幸风险?代价你付不起!

习惯开车开到快没油再去加油的人,总有一天会尝到半途灭火的苦头;

总是把轮胎开到破才去更换的人,肯定会遭遇路上爆胎的危险;

经常有雨才带伞出门的人,一定会有被雨淋的尴尬;

认为保险不急等等再买的人,必定会后悔莫及,懊恼不已!

侥幸这件事儿,只是看起来好像“省”了不少钱,但是背后的代价,你支付不起!

所以,朋友们,保险不会让我们暴富,但是一定可以减少风险带来的财力伤害和减少家庭的压力,所以奉劝想办保险的朋友、还在等待观望的朋友、或者还在纠结的朋友们,一定要早日为自己和家人上一份保险,那是一份责任,不要老是说没有钱,我要买房买车,我要投资,我要……

您的钱永远有多方面的用途,但是保险的钱一定要准备出来,每天几块钱或十几块钱或几十块钱您又能做什么呢?买一包烟,打个的士,女士的一张面膜或小孩的零食……如果这点小钱放在保险公司,它不但让您的钱存住了,慢慢产生收益,更多的是为您解决各种风险和担忧!