你是否遇到过在销售年金险的过程中客户围绕着收益各种的提问?

“年金险要几十年后才能把所有保费领取回来,时间太长了,不划算,我不买”

“固定利率太低,预定利率又不确定,我为什么要购买一个这样的产品呢?”

“你这款年金险预定利率太低了,没有股票/基金/银行理财产品高,我为什么要买?”

“我自己可以很好的规划储蓄,为什么要用年金险来强制储蓄呢?”

关于年金险的拒绝理由,客户可以罗列成千上万个,面对客户的拒绝,如何应对?你还在笨拙的以年金险的收益率作为吸引点?收益不是年金险真正的卖点,真正的卖点应该是它的八大功能!

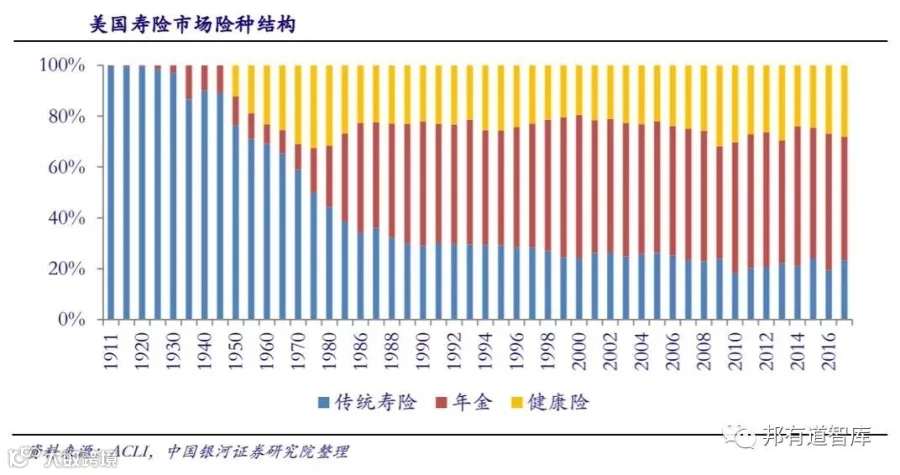

从美国市场看年金险的功用

保险市场发达的美国,年金险已经成为寿险市场最大的保费险种,1980年占比24%,1986年增长至43%,1990年增长至49%,90年代后期已经占据半壁江山。

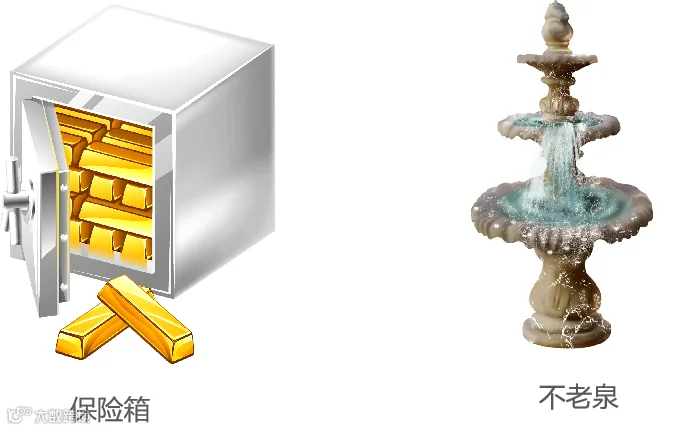

美国人民对于年金险的喜爱并不是完全源于它的收益率如何,在美国年金通常被称为养老的“保险箱”购买年金险就相当于为自己未来的老年生活配置了“保险箱”

购买年金险后,每年可以固定的领取一定的金额,一直领到过世,甚至过世后还有“遗产”可以传承给子女,领取的年金超过总保费的时候,保障继续有效,这就相当于家庭财富的“不老泉”。

这么好的保障作用,其他金融产品很难替代

“我们应该把现有的财富,视为抵御众多可能发生的不幸和灾祸的城墙。而不是一纸任由我们快乐的许可证” 叔本华——《人生的智慧》

卖年金险到底是卖什么?

人人都知道年金险容易出大保单,但是很多人销售的并不好。

金融投资工具来看,年金险收益并不算出众。这就意味着收益其实不是它真正的卖点,真正的卖点,应该是它的保险保障性。

要真正让客户认识到年金险的功用和意义,就要将它背后的保险逻辑,法律逻辑解释通透,让它成为客户整个资产配置中的重要安排,而非简单的资金安排,否则年金险销售很难销售得好。

八大功能之一 强制储蓄性能

中国是储蓄大国,储蓄率位居世界第一!很多客户会质疑,存钱谁不会?为什么非要用年金险强制储蓄呢?

强制储蓄性能之所以重要可以分为以下两点:

一,现代消费方式其实并不利于储蓄。

各种网贷环境下,再加之类似“双11”的消费刺激,超前消费成为主流。

不管一个月赚多少,在大环境下,我们都心甘情愿的变成了“月光族”,有了“强制储蓄”的概念,就会节约不必要的花费从而达到储蓄的目的。

二,存下来的钱能一直伴随你吗?

不排除一些非常勤俭的人,确实能存下一部分钱,可是这些存款可以一直伴随你吗?其实不然,当你有其他需求的时候,就会挪用,最后变得一毛不剩。

但年金险存完之后,一般难以提前支取可以确保这笔钱稳稳的在你需要的时候贡献现金流,这是其他金融工具所不具备的。

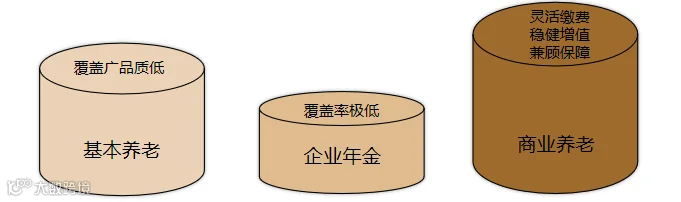

八大功能之二 稳健养老作用

未来退休的风险在于退休金不足。

在退休三大支柱中,第一支柱是基本养老,覆盖广,但仅靠养老金品质生活无法保证。第二支柱,企业年金和职业年金,覆盖率极低。第三支柱,商业养老保险,灵活缴费,稳健增值,兼顾保障。

年金险的稳健养老作用体现在:

其一:把退休前的钱“匀”到退休后,实现年轻的自己来养老年的自己,年金险存在的意义就是,它可以实现资金的跨越时间调配,把奋斗期的一些盈余,按照一定的复利,匀给退休以后的生活,安享晚年。

其二:避免子女过度啃老,过去人们持有养儿防老的观念,但现在的观念慢慢进化为“养老防儿”,很多子女希望父母无限的在经济上支持自己,很多新闻也有显示,子女为了满足自己的欲望,将父母的养老资本全部挥霍,可以说是非常可悲凄凉。所以说及早规划年金险,就能避免日后在这一问题上产生家庭纠纷,确保拥有稳定的退休金。

八大功能之三 保障教育功用

年金险在教育方面的保障体现在:

只要养育了孩子,教育费用便是固定存在的。一般家庭都会为孩子存一笔钱甚至专门设立一个账户,但非常不幸的是,这笔钱一段时间后就会被挪用,来满足家庭的其他需求。而教育金是刚需,这种挪用侵蚀着未来孩子的教育保障。

其一,保证孩子有灵活的选择权,越好的教育越贵,教育资金的储备不足势必导致家庭和孩子的选择更少,选择更好的教育资源还是认同没有教育金而多次降低教育水平,我们应该尽自己的力量,购买一份年金险作为教育金,让孩子以后有更多的选择。

其二,充分保证孩子的受教育权,我们能陪孩子走一段,不能陪一生,有关统计显示,有30%的父母不能陪伴孩子到30岁,如果在孩子正要接受高等教育的阶段,我们不能陪伴孩子了,那孩子之后的教育怎么办?为了能让教育持续下去,我们可以通过一份年金险规划,用几年的时间付出,让保单保障孩子一辈子的教育权利。

八大功能之四 细水长流的特质

年金险在细水长流的特质体现在:

与意外险、重疾险等有区别的是,年金险往往不是一次性把生存金领取完毕。而是可以每个月,每年或某些特定时期固定的领取,如果年金险是一次性领取就会带来一系列的问题,一次性领取一笔巨额养老金,万一挥霍一空,老年生活就没有着落,每个月固定领取一笔钱,不论是用于退休,还是用于保障未来子女的生活,就都有稳定的保障。

八大功能之五 确定领取功能

年金险保障的是百分之百会发生的事情,当然他也具有百分之百可以领取的功能,这些都是白字黑字确定下来的。这对于投保人的好处是,你为未来准备了多少钱,在保单设计之初就有了精确的数据不必担心会因为投资市场的变化而少领,或因为其他因素导致领取权益被拒绝。

八大功能之六 保单贷款优势

年金险保单贷款的优势体现在:

年金险可以及时应对资金周转急需问题,解决燃眉之急。这项功能对企业主尤为适用。

八大功能之七 规避风险效用

此处谈及的风险,更多是指婚姻风险、资产隔离风险、资产传承风险等。因为年金险明确投保人、被保险人、受益人,可以充分遵循投保人的心愿,指定保障被保险人和受益人的权益,规避不必要的纠纷和风险。

八大功能之八 时间复利价值

巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是要找到很湿的雪和很长的坡。”也就是做复利,做时间的朋友,要在合适的环境中投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利的价值。上个世纪买过年金险的人,现在已经开始享受到复利的福利。

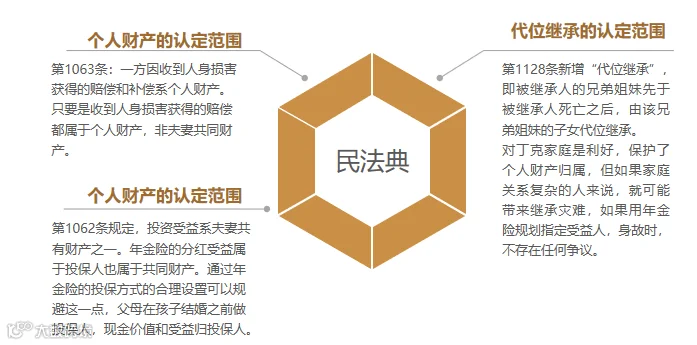

《民法典》关于保险的部分规定

作为保险从业人员,更应该摆正对年金险的正确认知,以其价值与功能引导客户,这既是正确的销售逻辑,也是对客户真正负责的体现。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。