2022年1月17日,国家统计局发布2021年我国人口变化情况。国家统计局局长宁吉喆表示:

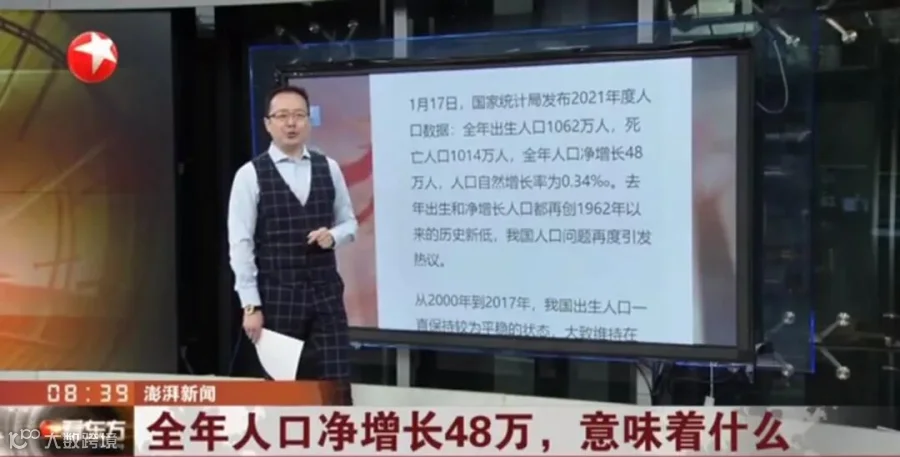

2021年年末全国人口141260万人,比上年末增加48万人。全年出生人口1062万人,人口出生率为7.52‰;死亡人口1014万人,人口死亡率为7.18‰;人口自然增长率为0.34‰。

从性别构成看,男性人口72311万人,女性人口68949万人,总人口性别比为104.88(以女性为100)。男性比女性多3362万人。

数据让人很揪心,中国人口出生率连续两年跌破1%,2021净增人口创60年新低!也就是说,很可能去年会是中国人口净增长的最后一年,或者说是人口净增长的拐点,从今年开始人口就会进入负增长阶段。

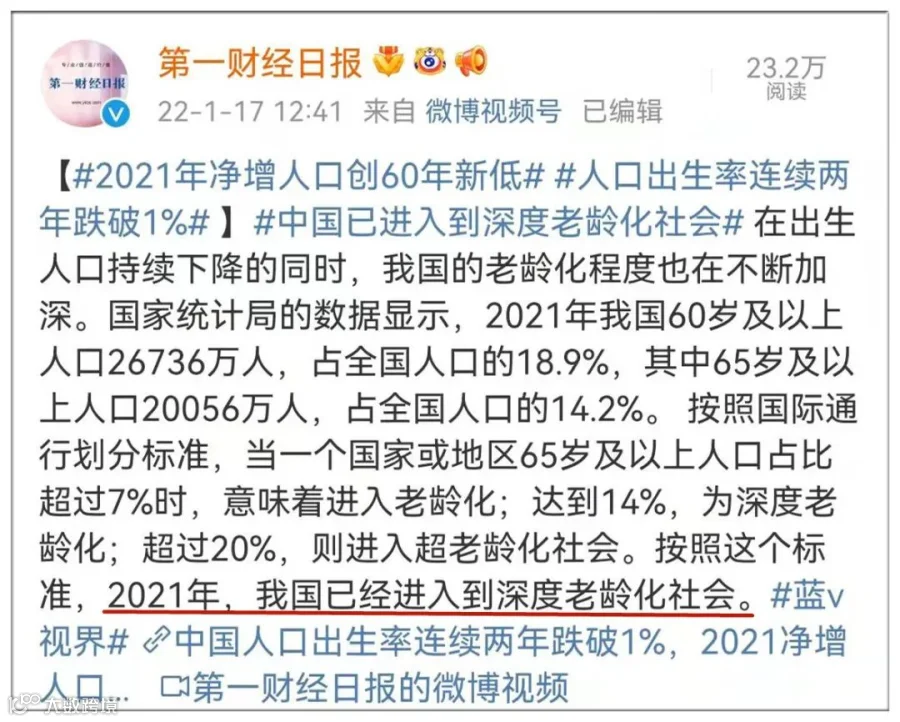

让人更加担忧的是中国人口“高龄少子化”趋势继续加深。国家统计局的数据显示,2021年我国60岁及以上人口26736万人,占全国人口的18.9%,其中65岁及以上人口20056万人,占全国人口的14.2%。

按照国际通行划分标准,当一个国家或地区65岁及以上人口占比超过7%时,意味着进入老龄化;达到14%,为深度老龄化;超过20%,则进入超老龄化社会。按照这个标准,2021年,我国已经进入到深度老龄化社会。

不管你信与不信,中国已经进入了老龄化社会已经是不争的事实了!新生儿出生的速度显然无法对冲老龄化的趋势。

其实中国早在2000年就已经迈入了老龄化社会,这一时间只花了18年,而美国用了60年,英国用了80年,法国用了115年,瑞士用了85年。可以说我国是跑着进入了老龄化社会。

我国的社保采用“下代人交钱,上代人领钱”的制度。以前年轻人多,老年人少,交的多,用的少,够咱们用。而随着人口的下降,交钱的人少了,领钱的人却越来越多了,那么30年后,你靠什么来养老呢?

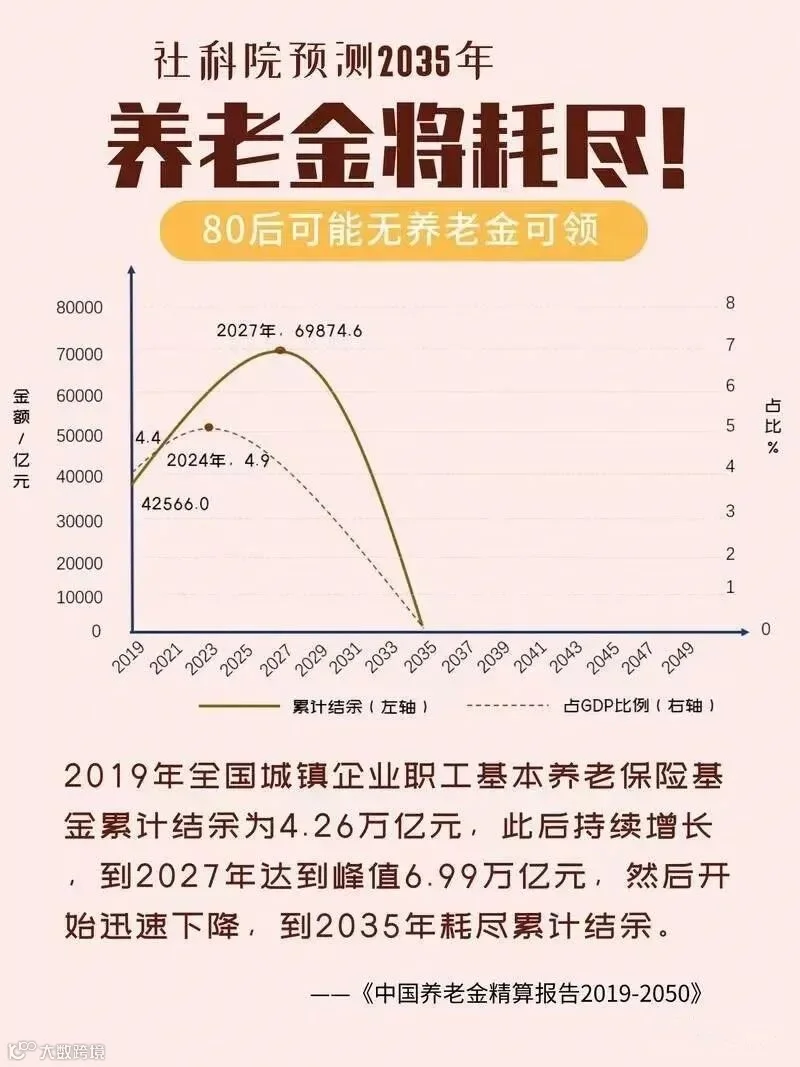

养老储备资金严重缺钱早已不是什么秘密了,社科院《中国养老金精算报告2019-2050》,报告中有这样的一句话:2035年养老金将耗尽。

近年来,随着我国老龄化趋势加重,养老金的可持续性受到威胁。2019年,全国社会保险基金收支结余5854.86亿元,剔除财政补贴后的实际盈余则连续第七年为负。

另据中国保险行业协会发布的《中国养老金第三支柱研究报告》预测,未来5-10年,中国预计会出现8万亿-10万亿元的养老金缺口。

以后没有新鲜血液的补充,我们的养老问题就是一个大问题,人口老龄化以后,二十年后的中国就像现在的日本一样,70岁还在工作的人将一大波,因为年轻人太少已经无法养活老年人了,只能自己靠自己自救,首当其冲的政策调整执行者就是80后这批了。

短短20年,年轻人的负担增加了一倍还多。而根据中国社科院报告推算,未来30年制度赡养率还要翻倍:

2021年,5个人养一个老人;

2030年,2个人养一个老人;

2050年,1个人就得养1个老人!

我们可以得出这样的结论:我国已经处于老龄化和少子化的双重危机之下。养老的危机已经摆在了我们每一个人的面前。

其实,养老的困境不只是中国才有,这是一个全球性的危机,韩国65岁以上老人,将近一半生活在贫困之中,很多韩国老年人,最终难以忍受悲催生活,选择提前结束自己的生命。

世界经济论坛就发布过一份研究报告。

报告说,到2050年,哪怕是目前养老金存储最多的6个国家(美国、英国、日本、荷兰、加拿大和澳大利亚),也会产生224万亿美元的缺口。如果算上人口大国,这个数字可能高达400万亿美元,几乎是全球经济总量的5倍。养老已经成了全球性难题。

想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的,世界上任何一个国家都负担不起。

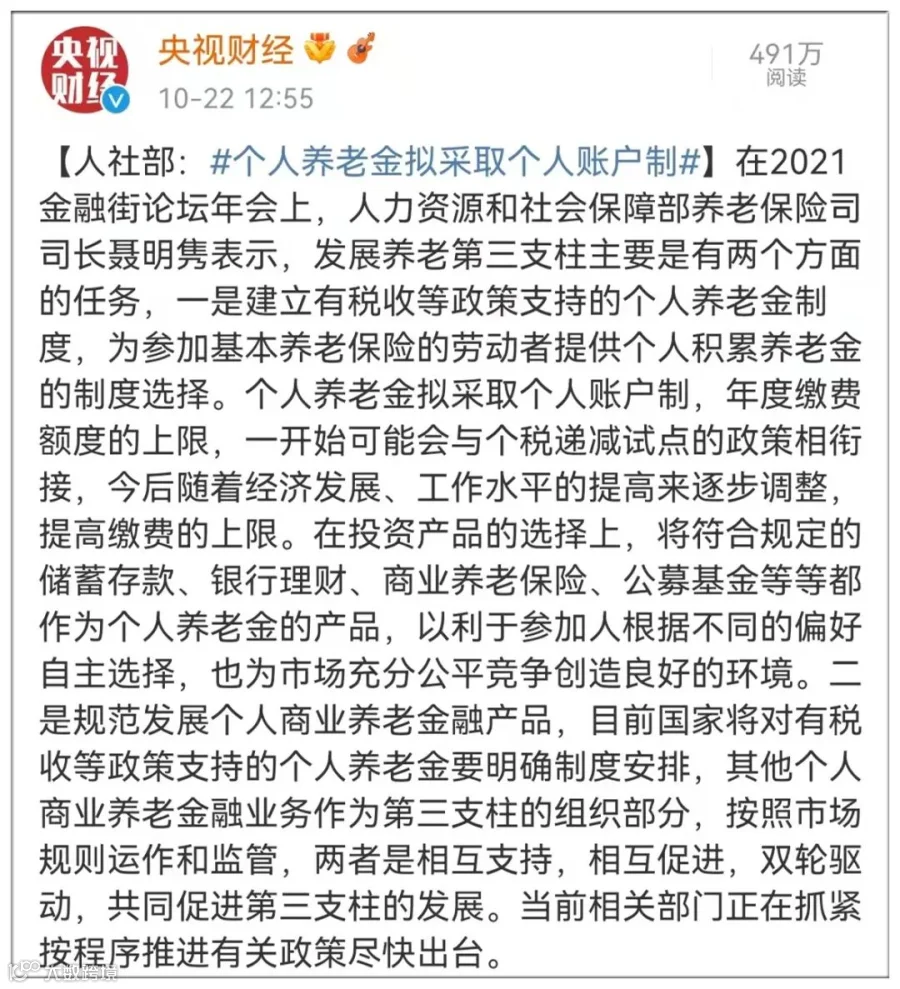

最近这个词火了,“个人养老金制度”,频频登上微博热搜榜!

在2021金融街论坛年会上,人力资源和社会保障部养老保险司司长聂明隽表示:个人养老金拟采取个人账户制!

那么问题来了,个人养老金个人账户究竟长啥样?

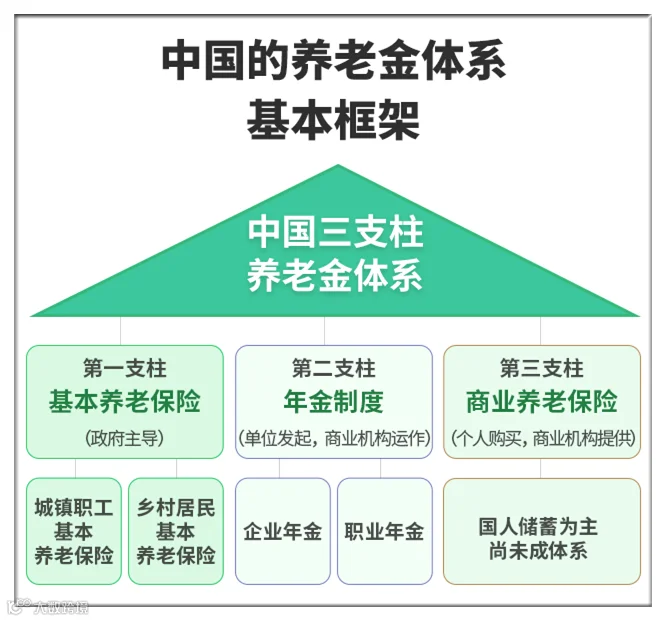

目前,我们的养老保险制度是一个“三支柱”的体系。第一支柱:基本养老保险,第二支柱: 企业年金和职业年金;第三支柱:个人储蓄型养老保险和商业养老保险。

第一支柱大家很熟悉,就是到了退休年龄每个月领钱就行,直到人没了。

第二支柱只限部分地区和部分企业,国企不少都有企业年金的,5险2金中的2金,除了公积金之外,就是企业年金。

第三个支柱,就是个人账户了,可以理解为非公的账户,主要包括个人储蓄性养老保险和商业养老保险。一句话总结: 年轻时定投,老了多领点退休金。

通俗来说,养老这件事,国家负担一部分、企业负担一部分、个人负担一部分。

其实信号已经很明显了,养老还得靠自己,仅靠退休金和养老金根本撑不起你的养老大业,生活水准大幅度下降。需要你个人存钱到一个专属的养老账户里,还可以免税,年轻存的多,年老就宽裕点,社保里那点养老金就能维持个吃喝,这下明白了吧?

其实在养老规划中,商业养老保险的优势对于养老而言有着特殊的意义。在一个完整的养老规划中,商业养老保险毫无疑问是坚实的基础,犹如一块“压仓石”。相对于其他方式,商业养老保险有着无可取代的好处。

活得越久,领得越多

生活品质还有保障

让人完全不必担心

老无所依

和拖累子女的问题!

买年金险最大的原则其实就是一句话——让现在有钱,变成永远有钱。可以有效防范长寿风险,终身年金的给付,生存时间越长、获得的年金给付总额越高,避免“人还活着,钱没了”的现象。

年金险的原理就是锁定高利率,在不断下行的低息环境中稳定复利增值。对抗长寿风险,养老金可以活多久领多久,是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入;是用今天的短缴来换取明天的长期收入。防止寿命长没钱花的窘境。

年金险养老的优势

由此可见,年金险的优势确实很大,因此,大多数消费者都会为自己配备一份商业养老保险。但是在选择保险计划时,一定要结合自己的实际情况,选择适合自己的险种,为自己预约好一个品质的未来哦!

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。