相信大家这几天讨论最多的问题就是:春节回家,万一被隔离了怎么办?关键是隔离还要自己承担经济费用?到底要不要返乡?这个话题成为了春节前的一个热搜。最近上海居然将一个门牌号码列为了中风险地区,静安区愚园路228号,这个门牌有什么来头?是一个小区?一个大厦?还是一个大院?结果,统统不是,那是一个小得不能再小的奶茶店。由此可见当前的形式就是--疫情常态化,那么在疫情常态化的趋势下,隔离险到底重要吗?

隔离就能领百元补贴的新冠隔离险,你会买吗?

疫情常态化的背景下,一些保险公司也相继推出了新冠疫情隔离险、确诊险、被隔离或确诊就赔津贴。目前市面上这类产品保费基本在百元内,保障时间少则1个月,多则1年。被保人在保险期间被隔离,便可以每天获得150至1000元不等的补偿。

网友热聊的隔离险

有这样一个案例,2021年12月7日,杭州疫情。当天晚上,许女士如往常一样下班乘坐地铁,回到位于拱墅区的小区。正准备进入小区,穿着隔离服的工作人员提醒:“小姐姐,进社区了就出不来了哦。”许女士纠结了一会儿,收到支付宝的一则弹窗广告——“新冠隔离津贴险”。

这则保险来自蚂蚁保和众安保险,只需投保50元,满足赔付条件并完成理赔手续,即可获得每天1000元、不超过16天的隔离津贴。

许女士看了一眼,选择了不投保:“它要求是客运等营运交通工具上的密接,且要符合集中隔离的要求。她觉得自己不满足这些条件。”目前,许女士正在居家隔离中。

不过,也有网友表示很想买,“就怕被隔离了付不起房费!”“就算房费300一天,还能挣700呢。”

记者查询发现,有网友分享了自己购买保险后的经历:“我买了之后不幸跟西安确诊病例同一行程,被强制隔离,不给赔付,只能同坐一台车才可以赔。”并且在回复其他网友时表示,“同一小区也不算,景区车也不给算。”不少网友提醒,一定要仔细阅读条款,因为赔付要求比较高,很难获赔。去年8月,@丁香园也发微博提问:如果有人买了这个保险再去风险区域逛,算骗保吗?有网友回复表示,的确有人做过相关教程。

除了蚂蚁保和众安保险推出的“新冠隔离津贴险”,类似产品还有复星联合的爱无忧、众惠相互的全民疫保通等等。

购买隔离险,这些条款要看清

隔离了就赔钱,听起来也算是“小确丧”中的一点点安慰。不过,在购买之前,也要先看清楚理赔的条款。

最重要的是要看清赔付对象。记者比较了几款新冠隔离险的产品,发现大部分产品只赔付集中隔离,居家隔离不在保障范围内。居家隔离也可赔付的隔离险,比如复星联合的爱无忧,可赔付200元/天,最高赔付30天,居家健康监测部分不予赔付。

理赔最重要的一个资料就是隔离证明文件,目前没有统一版本,可根据实际情况找居委会、社区、街道等机构开具。要注意的是,大部分保险中不认可小区或物业开具的隔离证明文件。

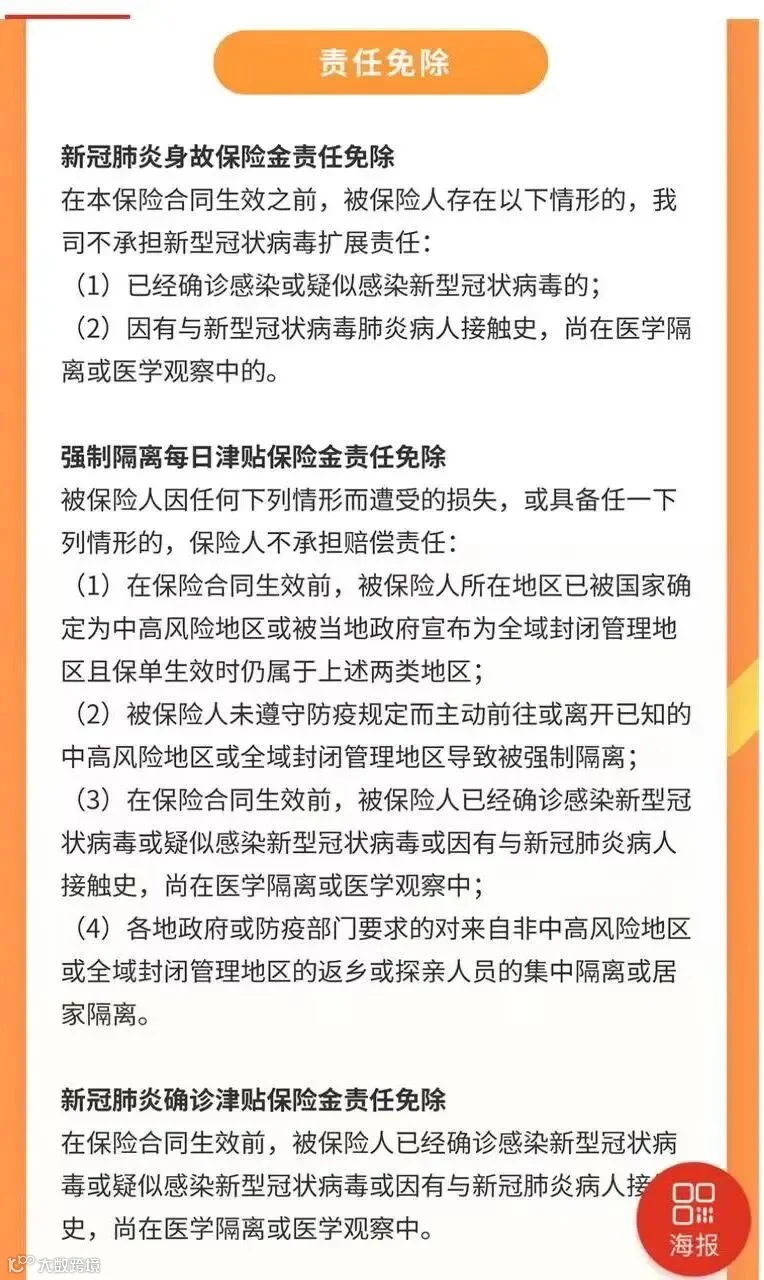

另外,免责条款也要细读。不少新冠隔离险免责条款中有一条,“各地政府或防疫部门要求的对从非中高风险地区或全城封闭管理区返乡或探亲人员集中隔离或居家隔离”。比如回国后的强制隔离,多半是不予赔付的。另外,已经被通知强制隔离或者,已经被确定为中高风险区也不予赔付。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。