网络上曾经有个问题是:击垮一个成年人,到底有多容易?有个答案让人深思:生一场病,就知道了。

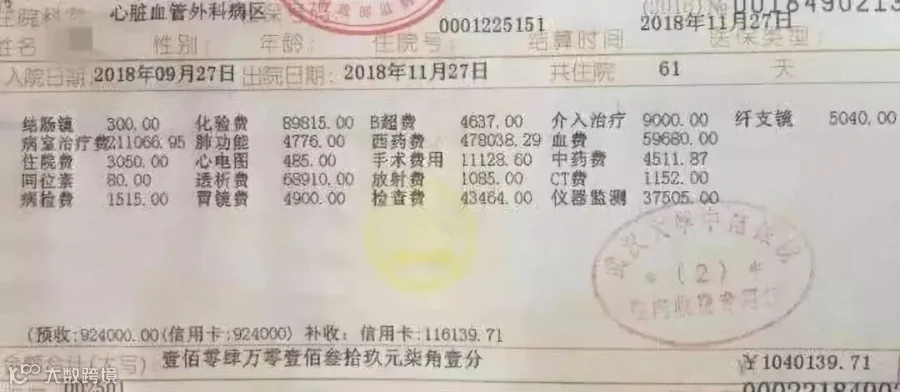

前段时间,一张出自某医院高达104万元的巨额住院收据,在网上刷屏热传!

这张收据显示:该患者已住院61天、花费金额约104万元;而实际上还有别的收据,患者住院75天的总费用已超过170万元。

健康,从来没有侥幸这回事。身体是固定资产,健康是银行存款,疾病是金融危机,死亡是彻底破产,保险是峰回路转!

那么都有哪些被拒保的原因呢?

1、非健康体被拒保

如果罹患重症,保险公司会做出拒保的决定。但是投保人不要以为只要有疾病就不能买保险,有些疾病是可以买保险的。只是保险公司会根据你的健康情况做出加费承保或者减少一定的保障项目承保。

另外,因为疾病被拒保的话,可以去其他保险公司试一试,有时候被一家保险公司拒保,另一家保险公司可能会做出相反的判断,毕竟各家保险公司的评判标准是不同的。

如果是去别的保险公司投保,一般都会有一份告知书,其中一条就是有没有被别的公司拒保过,你得如实告之。如果是购买健康保险,特别是重疾险被拒保过,一般这种情况其他公司也会拒保的。但是你可以试试,其他保险公司如果能通过就没问题。

2、年龄过大被拒保

保险有其年龄限制这是众所周知的,从年龄小的来说,宝宝在出生28天之后就可以购买保险,从年龄大的来说保险是越早买越便宜,随着年龄的增长,保费也不停增长,到达40岁之后有可能会被要求进行体检,到达一定的年龄之后就会被拒保。

所以如果您有买保险的打算,特别是买健康保险的打算的话,就一定要尽早购买,以免被拒保。

3、因职业原因被拒保

文章的开头提到的王先生就是因为职业原因被拒保的,因职业原因被拒保,更多体现在意外险里面。

意外险将不同职业分为6个等级,在理赔时,会参照与职业类别对应的给付比例进行理赔:一类职业100%,二类80%,三类50%,四类30%,四类以上5%。

四类以上则是高危职业,一般保险公司会拒保四类以上的职业,甚至有些公司对三类职业也会做出拒保的决定。

第四类:从事内陆渔业、港口作业、电气电子设备、钻井业、玻璃陶瓷搪瓷制造业、海水浴场、水泥业以及特种营业(如歌厅、酒吧)等人员。

第五类:从事造林业、木材加工业、陆上油矿开采业、建筑业、铁路铺设、划船以及其它危险程度稍高的职业等。

第六类:从事较危险的职业,如:采矿、采石、勘探、采砂石业、空运。

如果是因为职业原因被意外险拒保的人,建议先购买一些其他种类的保险,先将能够保障的项目添加。假如有一天职业变更了,便可以购买一份意外险了!

附:部分常见拒保原因

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。