过年了,又到了孩子们一年中最开心的时候,因为又可以领压岁钱了。这个长辈给个红包,那个长辈再给个……孩子笑的合不拢嘴,因为不出几天,孩子就变成了一个妥妥的“小财主”了。

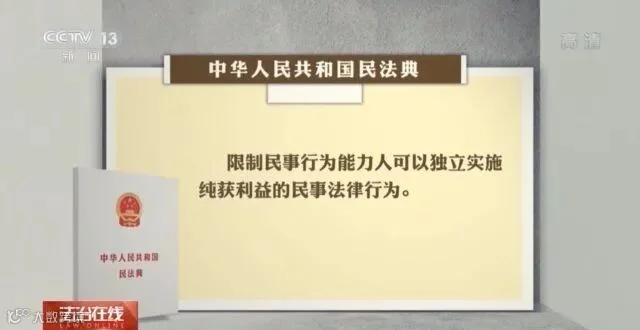

要说这个问题放到以往可能还扯不清,今年就不一样了,因为去年开始执行《民法典》了,关于孩子的压岁钱也有了法律依靠。

家长可以通过压岁钱理财,培养孩子的财商,让他们学会分享,懂得长期规划,远离消费陷阱。

现在孩子的压岁钱有多少?

据《中国孩子的压岁钱调查报告》,55.71%受访者发出的压岁钱在100-500元,其次是500-800元,占比21.79%,再次是1000-5000元,占比9.21%,给出压岁钱5000元以上的参与者占13.29%。

人民网也曾进行过抽样调查,40%孩子收到了1000元压岁钱,32%孩子压岁钱在1000元以下,15%孩子收到3000-5000元,8%孩子超过5000元。

现在孩子们的压岁钱,少则数百、几千,多则数万。而孩子们心智尚未成熟,该如何使用压岁钱也是家长们极为关注的问题。

当代社会,消费观极为重要,他们也面临着消费陷阱的考验。中银消费金融联合时代数据发布的《当代青年消费报告》,成长于优渥的环境让年轻一代人有着比上一代更强的消费欲望,2021年,35岁以下的年轻消费者将创造65%的消费增长,是当之无愧的消费主力军,超前消费成为他们的日常。

《中国新闻周刊》的报道《年轻人被困在消费贷款中》,校园贷款、游戏充值、在线购物,充斥着当代年轻人的生活。文中分享了一个应届毕业生案例,2017年毕业的女生,月薪不过六七千元,而汇总二十多个平台借款,总负债多达22万元。

为什么当代年轻人会如此轻易坠入消费陷阱呢?这源于现代社会商品和服务快速扩张,他们所面临的社会生态,与上一代人的生活有巨大差异,因此并无前车之鉴。例如,八九十年代,年轻人身陷消费陷阱这样的新闻恐怕并不多见。而商品消费的纷繁多样,也与往日无法类比。

所以,孩子的消费观和财商,应当从当下抓起,从小抓起。

远离消费陷阱从小抓起

《今日教育》曾写到压岁钱的财商教育。首先让孩子了解压岁钱是长辈辛苦工作而来。其次,告诉孩子压岁钱寄托着长辈对他们健康成长以及学习进步的期待,不能轻易挥霍。与此同时,指导孩子建立资产配置观念。如何陪伴孩子分配压岁钱呢?这里引用一下常见的配置方式,仅供参考。

一、要和爸爸妈妈分成。让孩子要学会分享,将压岁钱上交一部分给爸爸妈妈,这样的方式并不是为了收缴孩子的钱,而是要让孩子避免独占专断。具体分配可以循循善诱,例如三七分成。培养他们“舍得”。

二、了解货币的面值和购买力。让孩子学会“认钱”非常重要,人民币的面值种类,以及日常生活消费品所需金额。例如,一个书包相当于多少斤猪肉?如此种种。让他们对自己的日常生活用度,有一个清晰的概念。

三、要学会给亲人朋友买礼物。过年期间大家走亲访友,压岁钱可以分出一部分给亲友购买小礼品。登门的时候,孩子可以很骄傲地说,“这是我用自己的压岁钱给您买的哦。”爸妈可以帮孩子补贴一部分钱买礼物。补的金额或许会与前述分成的钱对冲,但数字结果并不重要,重要的是在过程中,懂得分享和互助。

四、留一部分钱作为零花钱。不能让孩子一点“好处”都捞不着,在所有的压岁钱当中,要分出一部分给予他们随意消费,但比例应当控制在一定范围之内。

五、学会储蓄或投资。储蓄或投资可以从小教育孩子学会“延迟满足”,培养他们长期资产管理的意识,让他们拥有属于他自己的“小金库”。

压岁钱的资产配置,首选教育年金

对于孩子而言,高风险的品种并不合适。因此,年金保险是非常好的选择。尤其是保险产品具备一定复杂性,以及它长期资产配置的核心理念,教育孩子学会居安思危。

教育是长期的,也是未来孩子极为重要的支出,让他们从小开始懂得为自己的未来进行规划,购买一份年金保险,为教育做到专款专用。可以为孩子储备一笔教育金。待他们长大,他们可以自豪有一笔学费或生活费,是他们从小用压岁钱攒出来的,让跨期资产配置和长期规划,深埋在他们心里,远离过度消费,理性生活。

[声明]我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。