有人会疑惑有些增额终身寿险的有效保额按3.5%递增,有的又按照3.6%,或者3.8%,选择一款增额终身寿产品,这个数值需要着重看吗?

另外我们买增额终身寿险,判断其收益,是看有效保额增长情况,还是保单的现金价值。这两者有什么关系?会互相影响吗?

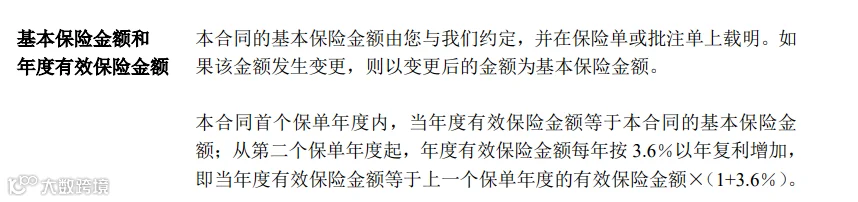

我们要明白增额终身寿险的保额有两个,一个是基本保额,一个是年度有效保额(以下简称“有效保额”),这两者之间具备关联。

我们来看看这几款增额终身寿险产品关于基本保额和有效保额的约定。

从上面我们可以看出,有效保额就是基本保额按年递增后的数值,那么这个有效保额什么时候会用到?

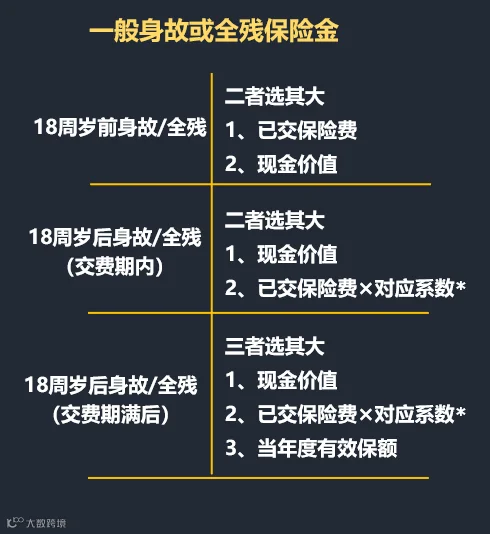

一般来说,增额终身寿险的保障责任为,当被保险人发生身故或全残、高残时,按照合同约定赔付保险金,大致按照如下原则进行赔付:

你会发现,当年度有效保额的赔付,大多满足被保人满18岁且交费期满后这两个条件才会出现,这时保险公司按照三个数值的最大者计算保险金。

所以从这个里面,我们可以看出来,有效保额和身故或全残保险金紧密相关,直接影响其赔付数额。

不过大部分情况下,增额终身寿险投保人的身故或全残赔付要么是赔已交保费,要么是已交保费*给付比例,或者是现金价值,有效保额在增额寿中就是个摆设,所以关注它的增长率高或者低意义不大。

我们以下面某款增额终身寿险的身故/全残保险金为例,不论满或者不满18周岁,其身故或全残保险金的赔付均没有用到有效保额。

有效保额并非完全没用,在一些两全险中,满期保险金会以有效保额为赔付额度。

提起现金价值,也得说一下增额终身寿险的基本保额,一般来说,保单初始现金价值跟基本保额有一定的关系,基本保额越高,有可能初始现金价值越高。

保单现金价值究竟代表着什么?就是解除合同时,会退还我们的那部分金额。

那退回的现金价值由谁掌控呢?根据《保险法》第15条的规定,是由投保人所有。

同时保单每年的现金价值是多少,都明明白白写进合同里,不用担心有什么变化。而且我们通过上面讲增额终身寿险的身故或全残赔付时发现,在一定年龄后,现金价值会成为保单的身故/全残保险金。

所以这么看,选择一款寿险,保单的现金价值高低是很重要的衡量标准。除此之外,现金价值还可以干什么呢?

①可以用于保单贷款,充当应急现金流,一般可贷保单现金价值的80%;

②可以减保领取,灵活安排资金用途,比如到一定时间后,保单的现金价值得到预期增长,则可以将这笔钱规划成小孩教育金,自己的创业金、或者养老金;

③可以将保单现金价值作为财富进行传承,可传给子女或者孙子女等,但一定要指定保单的受益人,以免引起不必要的麻烦。

增额终身寿险除了有保障功能之外,也是一款储蓄型保险,收益是首要关注点,而其收益主要体现在现金价值的增长上,这是我们能确定拿到手的收益。

所以选增额终身寿险,保单的现金价值是一个很重要的选择依据。

所以总的来看,挑选增额终身寿险,不需要看有效保额的递增情况,大部分情况下,有效保额在增额寿中就是个摆设,重点关注现金价值。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。

邦有道智库

邦有道智库