通常来说,去银行存钱,期限越长,利率也会越高。不过近日,工商银行、中国银行、建设银行等银行的3年期、5年期定期存款产品出现了利率“倒挂”现象。

所谓“倒挂”意思是短期限的存款利率比长期限的存款利率高,非常反常!

比如:中行3年期定期存款最高利率为3.15%,5年期定期存款最高利率则为2.75%。建行3年期和5年期定期存款利率均为2.75%,但3年期定存达到5万元可上浮至3.15%。工行50元起存的3年期定期整存整取利率最高可至3.15%,5年期整存整取利率最高为2.75%。存款5年利率反而不如存款3年,大额存单收益率持续下滑,部分银行产品利率已经与同期限定存持平。

接受采访的业内人士普遍认为,按照利率下行趋势,5年以后利率只会更低,因此银行当下并不希望客户通过3年期及以上的存款来“锁定”某个利率,增加银行付息成本。

记者注意到,在银行存款和大额存单利率持续下行背景下,存款利率倒挂,“保本”保险产品成为了香饽饽!

最近银行很忙,各种降息根本停不下来,让人眼花缭乱的,继下调3年期和2年期大额存单利率后,这次轮到了1年期以上的大额存单了。

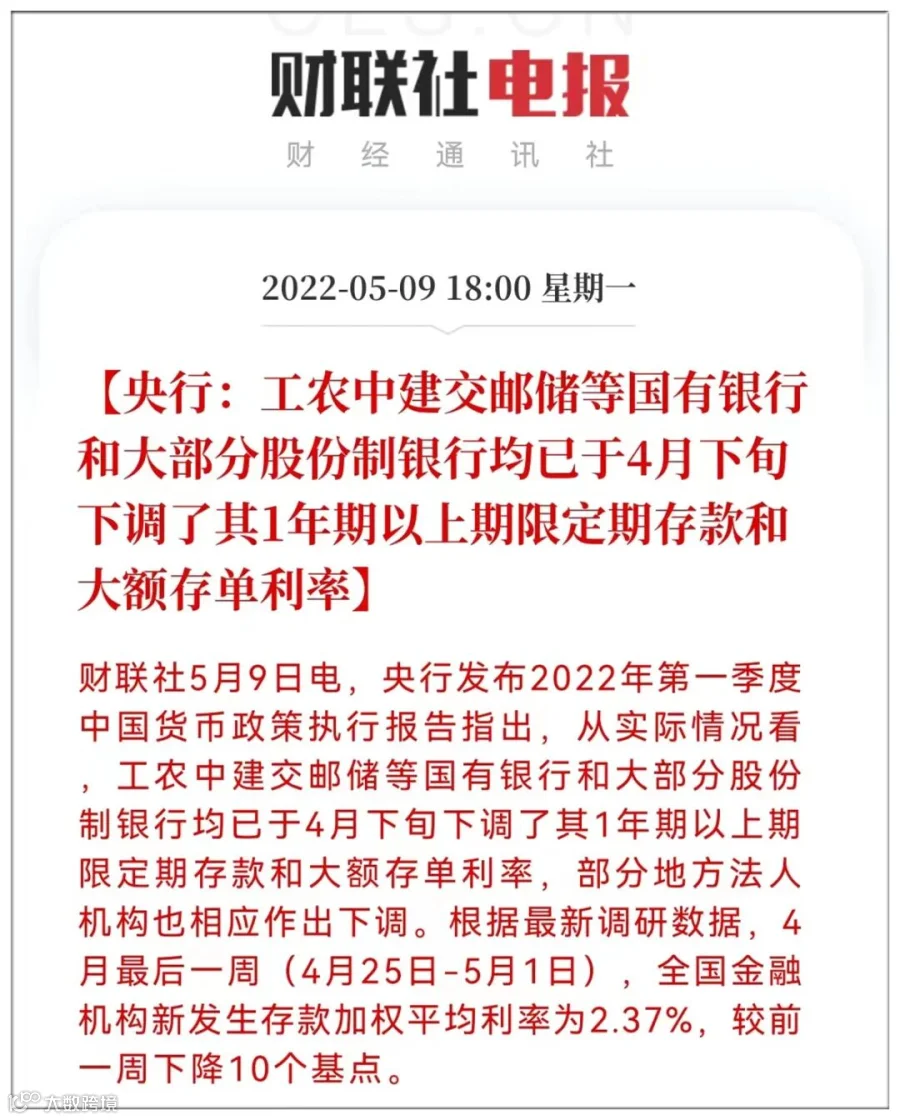

5月9日,人民银行发布《中国货币政策执行报告(2022年第一季度)》,《报告》提到,持续释放贷款市场报价利率(LPR)改革红利,优化存款利率监管,推动实际贷款利率进一步降低。

从实际情况看,工、农、中、建、交、邮储6大国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应作出下调。

对于习惯储蓄的中国人来说,不管是低利率还是负利率这几个字显然都接受不了,但这就是趋势,谁也无法左右。

我们先来回顾一下这次的“降息潮”。

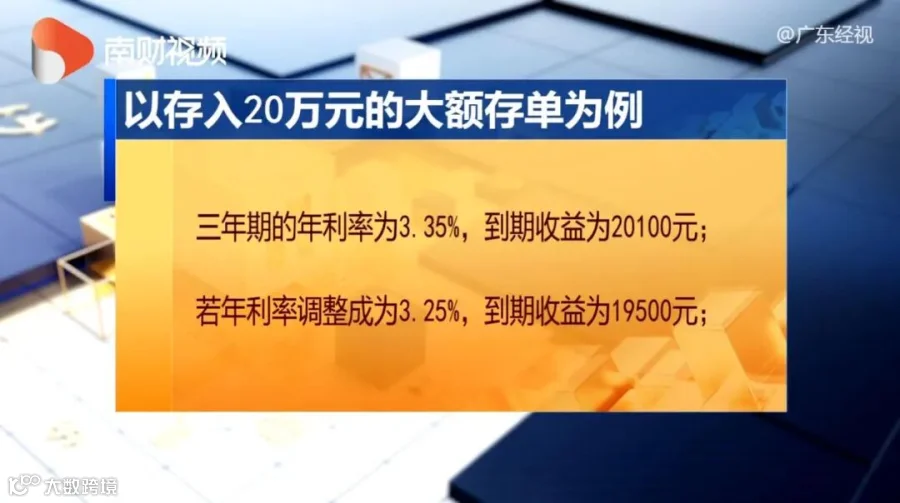

据央视财经报道,4月25日,多家大行、股份行3年期、2年期大额存单以及部分“特色存款”产品利率如期下调,普遍在0.1个百分点。最低已降至2.9%,低于同期定期存款利率。

目前四大国有行3年期大额存单利率在3.35%左右,将调整为3.25%,而三年期定期存款的利率从3.25%调整为3.15%。

预计,定期存款利率下调将成为未来趋势。”一名业内人士告诉记者,有不少理财经理已经开始向投资者推荐能长期锁定利率的保险产品。

我们曾以为银行是茁壮生长的土地,没想到二十年过去了,你却越来越瘦了!仅仅通过银行存储来理财,想跑赢通胀几乎是一件不可能的事,把钱存银行的都哭了!

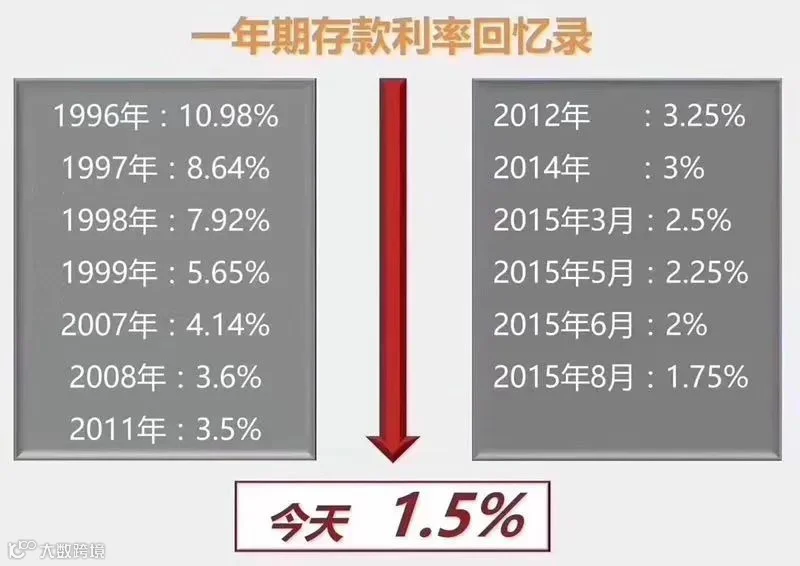

近二十年来,我国利率一路走低的趋势明显,比如,1990年,我国一年期定期存款的基准利率高达10.08%,这档利率到1997年降至5.67%,至2007年末则为4.14%,2011年末为3.50%,而从2015年初为2.75%,2015年10月至今,已降为1.50%并保持不变。期间,存款基础利率虽然随着经济形势变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

举例来看,如按1990年的存款基准利率,100万元人民币存一年产生的利息就能有10万元之多,而按目前的定期利率,同样金额的存款同样存了一年,利息缩水到了仅2万元不到,差别达到5倍多。

个人普遍的感受也确实如此。一直记得,儿时母亲将几乎所有的家庭积蓄存在银行,储蓄虽然不是太多,但存款利息能帮着支付几个孩子的学费、生活费,也算是一项不错的补贴。而放到数十年后的今天,相信普通家庭已经少有把银行存款利息作为一项可观的可支配收入了,银行利息作为一项家庭收入补充,可能仅是安全考虑,至于挣钱就别想了。

低利率也就是说存款利率越来越低了,存款几乎没有太大价值了,那么低利率时代,对我们有什么影响呢?

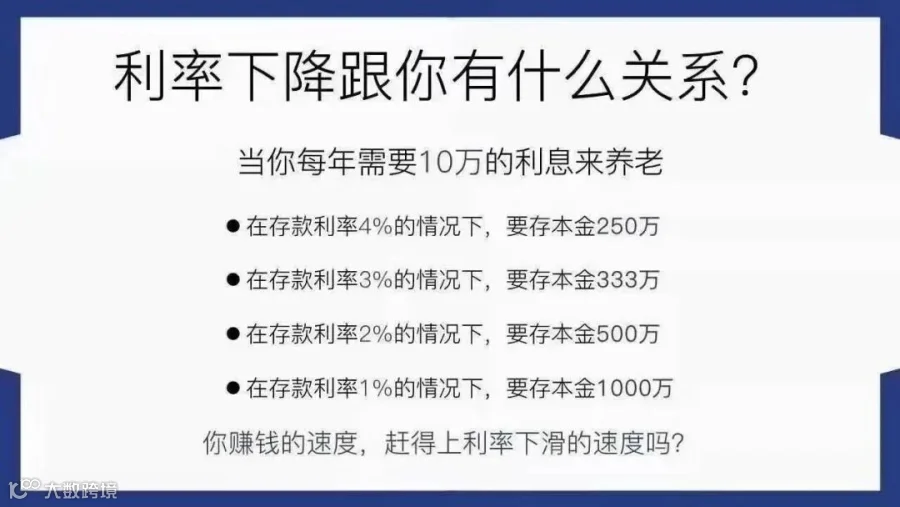

30年前,我们习惯了10.98%的利率,5年前,我们习惯了6%的利率,今天,我们习惯了3.5%,或许在不久的将来,要被迫习惯1%、乃至0利率、负利率,当你每年需要10W的利息来养老时,4%利率的情况下,你的本金只需要250万,而1%的情况下,你的本金则需要1000万,你赚钱的速度,赶得上利率下行的速度吗?比赚取本金更重要的是锁定利率。

在资管新规与利率持续走低的新背景下,以银行存款、理财、信托、股票、国债为代表的传统的理财方式正在经历深刻变化,新常态下我们理财思维亟待转变。

保险的功能早就超出了传统意义上的只管生老病死的作用,它已经成为财富管理不可或缺的一种金融工具了。

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为2021年老百姓投资首选,这已经是保险第5次荣登榜首了,足以证明保险在老百姓心中的地位了。

某财经频道曾经预言:财富管理已经进入保险时代了

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

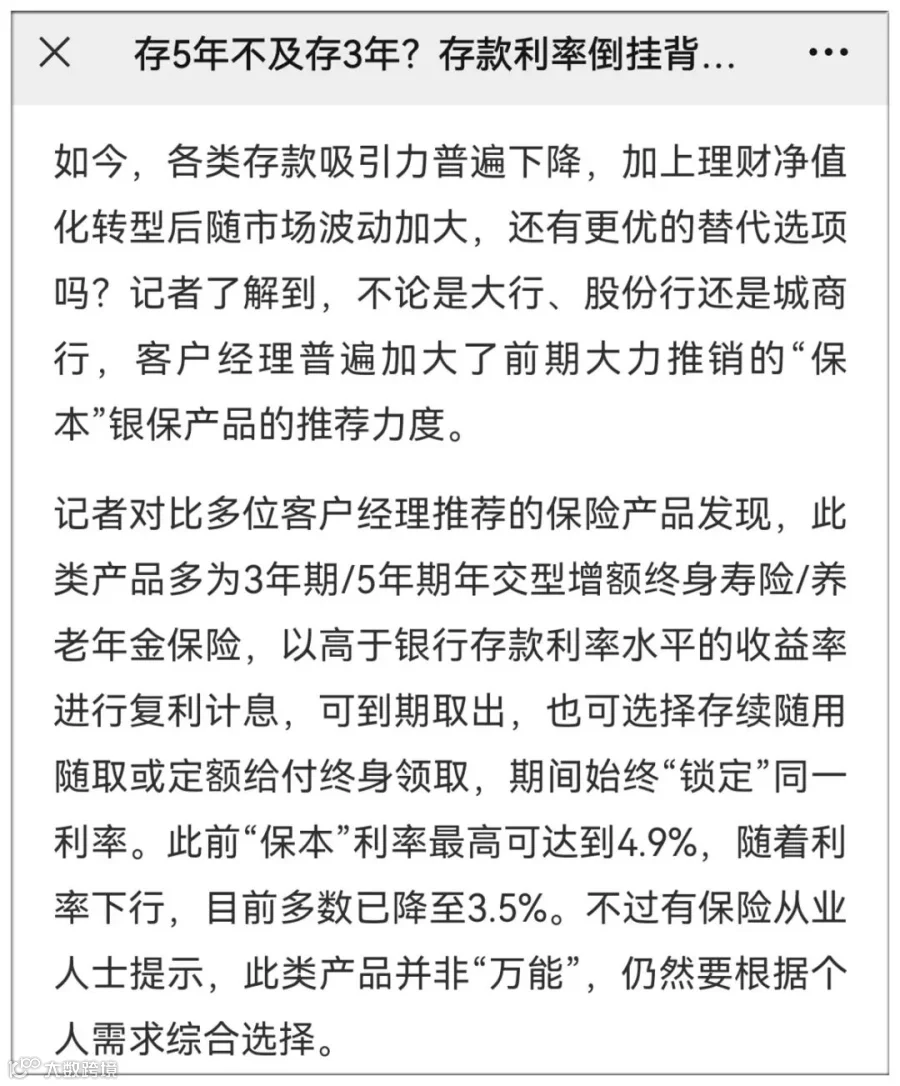

第一财经发表文章《存5年不及存3年?存款利率倒挂背后》表示:存款利率倒挂,“保本”保险产品成香饽饽?

对比多位客户经理推荐的保险产品发现,此类产品多为3年期/5年期年交型增额终身寿险/养老年金保险,以高于银行存款利率水平的收益率进行复利计息,可到期取出,也可选择存续随用随取或定额给付终身领取,期间始终“锁定”同一利率。此前“保本”利率最高可达到4.9%,随着利率下行,目前多数已降至3.5%。不过有保险从业人士提示,此类产品并非“万能”,仍然要根据个人需求综合选择。

央视财经也曾提醒过:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

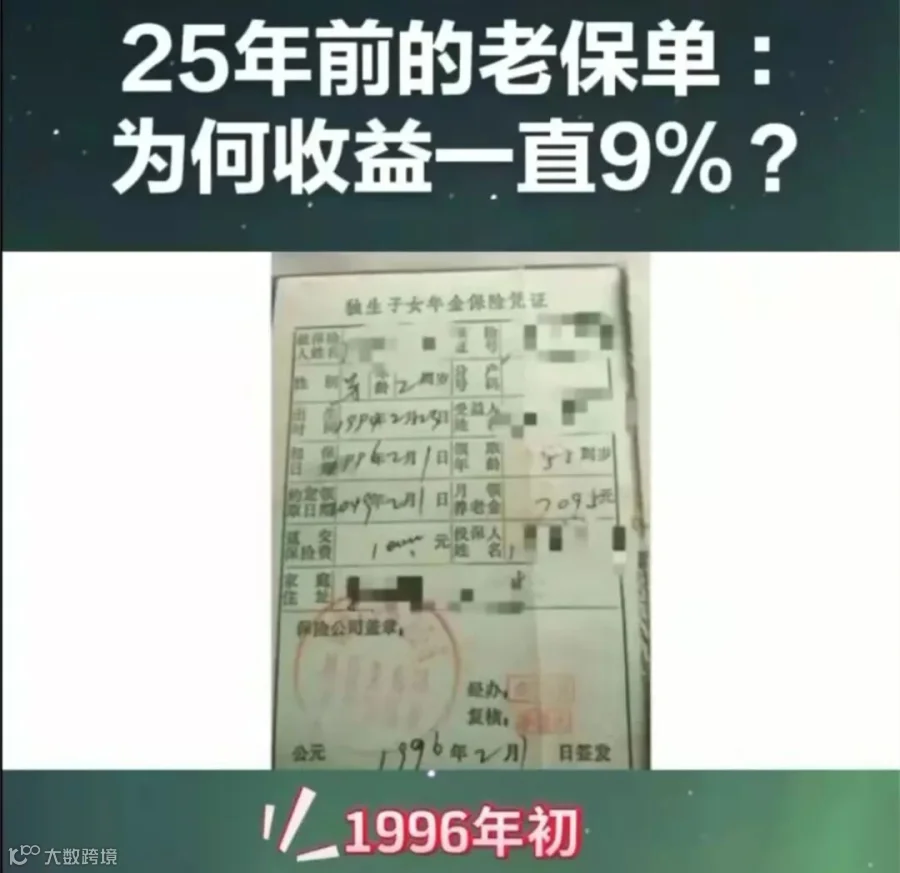

最近,有篇文章特别火爆,《25年前的老保单,为啥回报率9%》!我们先来简单回顾一下。

刚开始,有一个网友分享了一张保单,这张保单是1996年购买的保险,网友2岁时

这份保单直接锁定了终身的利率,不管未来的利率有多低,养老金的领取都不会受到任何影响

我们计算了一下这张保单

领到70岁时

领到80岁时

领到90岁时

当然这样的

100%安全的产品,在国内只有三种:50万以内定期存款,国债,保证收益的储蓄型保险(如增额终身寿、年金险、养老金,教育金),利率下行时代,人人都需要锁定利率。

试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定2.5%-3.5%的收益率,你愿不愿意?

我们通常想的是提升自己的竞争力,赚更多的钱。但却没想过去提升钱的竞争力,等到利率下行时,发现赚回来的钱白赚了,所以赚钱和锁定利率同样重要。

当你每年需要10W的利息来养老时,4%利率的情况下,你的本金只需要250万,而1%的情况下,你的本金则需要1000万,你赚钱的速度,赶得上利率下行的速度吗?比赚取本金更重要的是锁定利率。

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。