2022年转眼已至年底,多数今年内启动开发投资的项目都已进入EPC总承包招标、设备采购、施工建设等实质性阶段。作为今年储能市场绝对的明星产品,独立式储能项目由于具有项目装机规模大、投资额高的特点,其开发进展将对今年国内储能市场的格局产生直接影响。对于开发商和设备供应商而言,大有得独立式储能者得天下之势。

本文将以储能与电力市场项目数据库为基础,对本年度国内已进入实质性开发建设阶段的独立式储能项目的区域分布和开发商格局进行重点分析(仅讨论锂电储能项目)。

1

开发进展

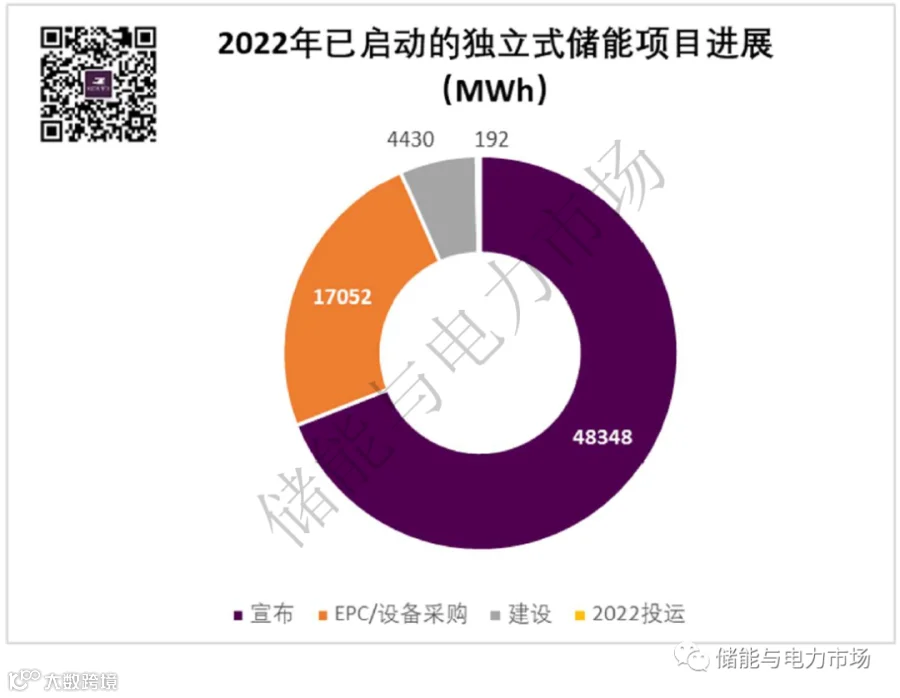

根据储能与电力市场的统计,2022年至今已启动的独立式储能项目总计231个,总规模34GW/70GWh。已进入EPC和设备招标、项目建设和投运等实质性阶段的项目总计110个,总规模10.9GW/21.7GWh,占比近三分之一。

2

地域特点

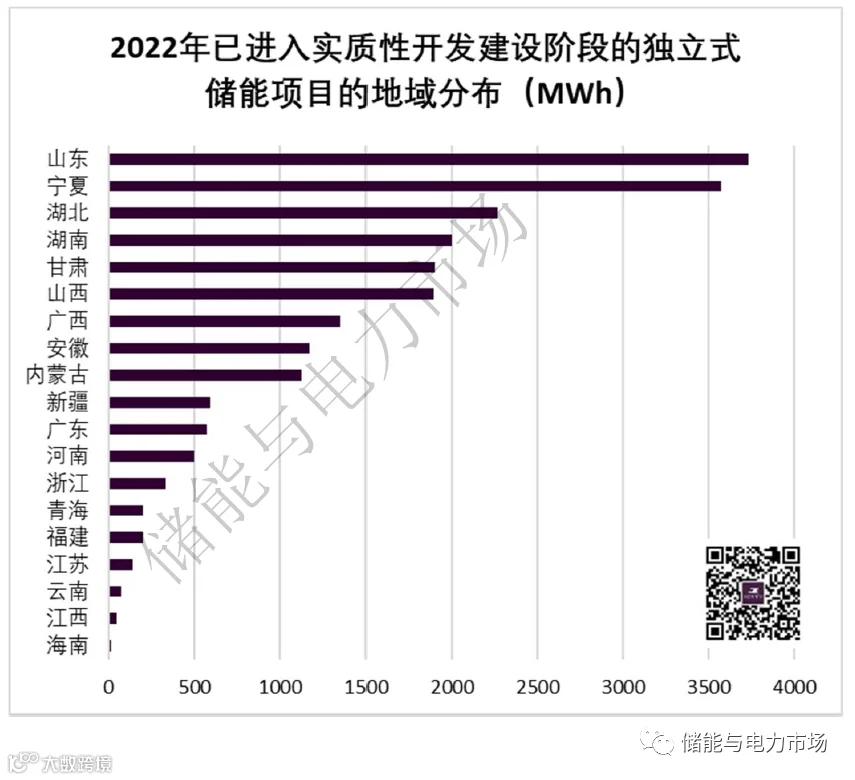

就已进入实质性阶段的这110个独立式储能项目来看,项目分布在山东、宁夏、湖北等19个省市自治区。(注:新疆地区仅包括建设在汇集站的储能项目,两批次市场化新能源项目配套的储能系统不包括在统计范围之内)

注:暂时不统计华朔新能源已完成EPC招标的多个大型储能项目

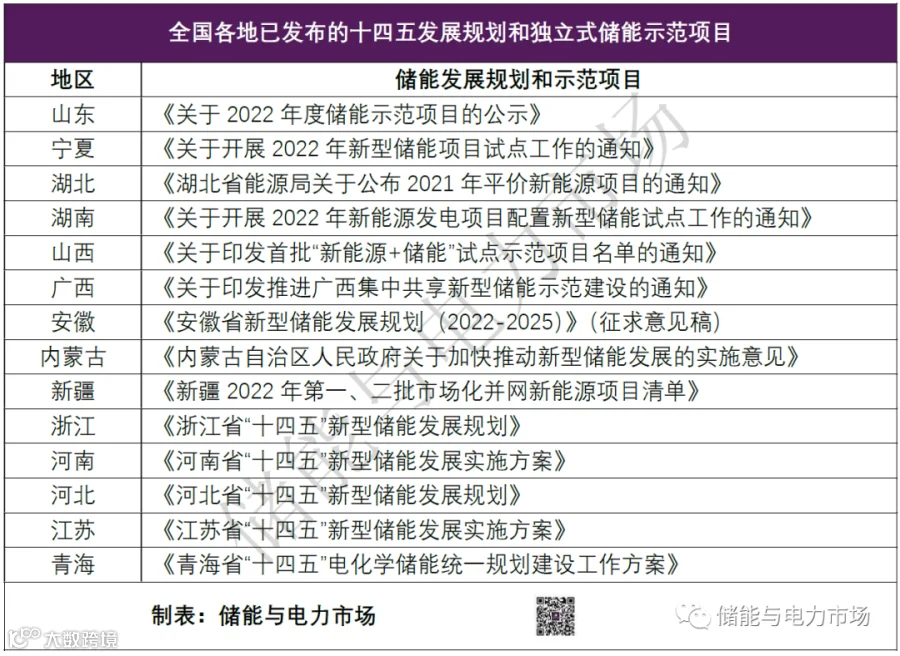

规模在300MWh及以上的地区共13个,并且这些地区大多都已出台了本地区的十四五储能发展规划或独立式储能示范项目,并且明确提出鼓励建设独立式储能项目,以合建共享或购买服务方式满足新能源储能配置需求。

其中山东、宁夏、湖北、湖南四地进入实质性阶段的项目规模领跑全国,均在2GWh以上。这背后,当地储能示范项目对于今年年底或明年6月底并网投运的明确要求无疑成为悬在各开发商头上的达摩克利斯之剑。

3

开发商特点

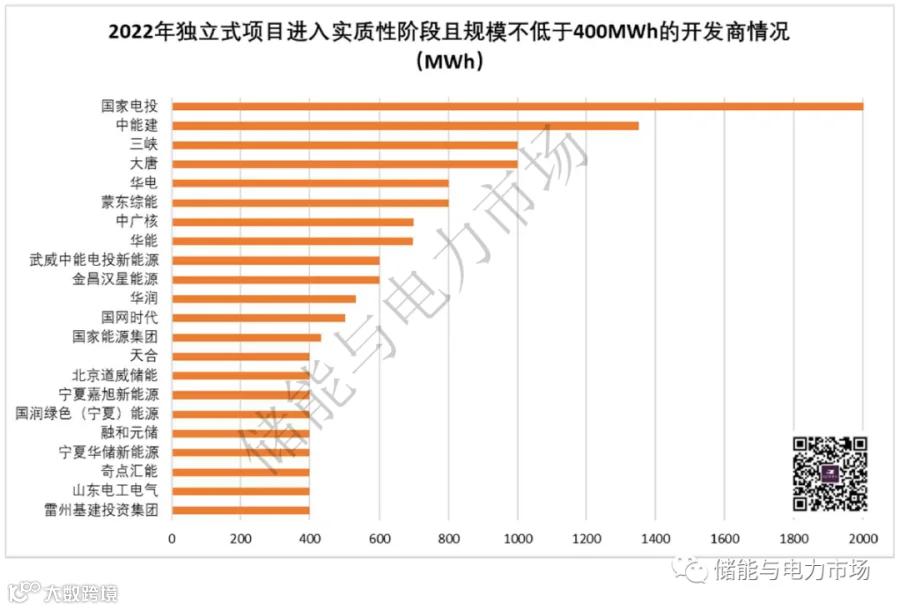

根据储能与电力市场的统计,目前已进入实质性阶段的110个独立式储能项目共涉及60个开发商。其中开发规模不低于400MWh的开发商共22家。

目前国家电投已进入招标建设阶段的储能项目总规模最大,达到了1.07GW/2.17GWh。参与开发的企业除国电投及其省公司的控股企业外,中国电力新源智储和国电投新疆能源化工也都是国家电投开发储能项目的主力军。

就开发商和项目数量而言,除国家电投以12个项目领跑之外,中能建和华能的项目数量分别达到了6个;大唐、国家能源集团和中广核的项目数量也达到了4个。由此看见,大型发电集团内部消耗储能容量租赁、主导项目开发已经成为目前国内独立式储能项目开发的主要特点(详见:储能容量租赁,想说落地不容易)。

除央企外,宁夏、甘肃、内蒙等地也出现了多个地方级开发商,由于其单个项目规模体量较大,因此也榜上有名。此外,还有如天合、阳光新能源、采日、山东电工、融合元储等具有设备供应能力的企业正在积极参与项目开发,达到以项目开发促进设备出货的目的。

事实上,在已经宣布但尚未开展招标的项目中,汇宁时代和中核汇能尤为值得关注,前者以单体项目规模超GWh著称,后者已规划的独立式储能项目则高达15个,总规模2.8GW/5.5GWh。