01

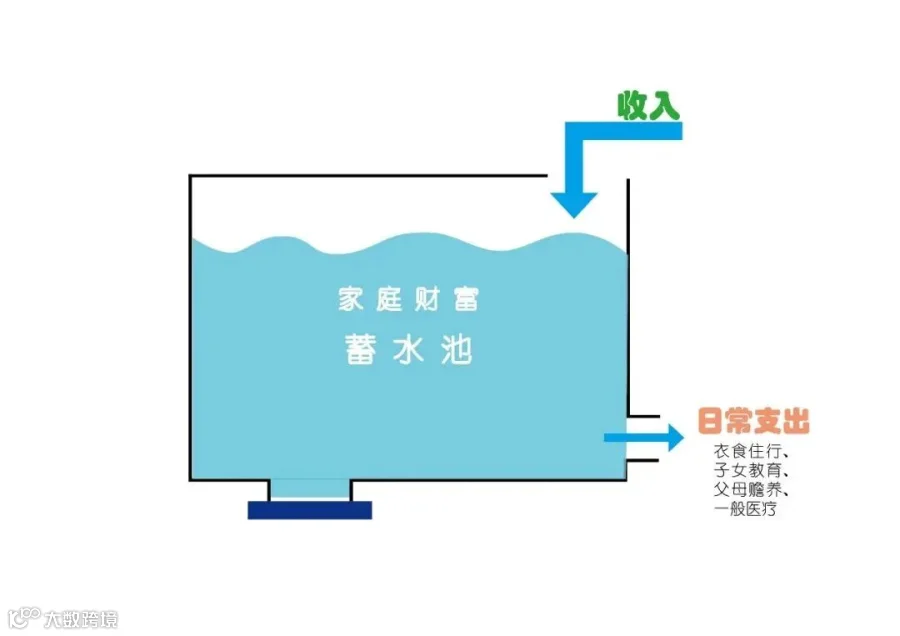

家庭蓄水池

如果我们把家庭资产比喻成一个水池,那么池子里的水就是我们所拥有的财富。

财富的本质是流动的,所以既会有进水管(收入),也会有出水管(支出)。

理财的目的就是让这个池子有足够多的水来滋养我们的生活,即让

进水(收入) >出水(支出)

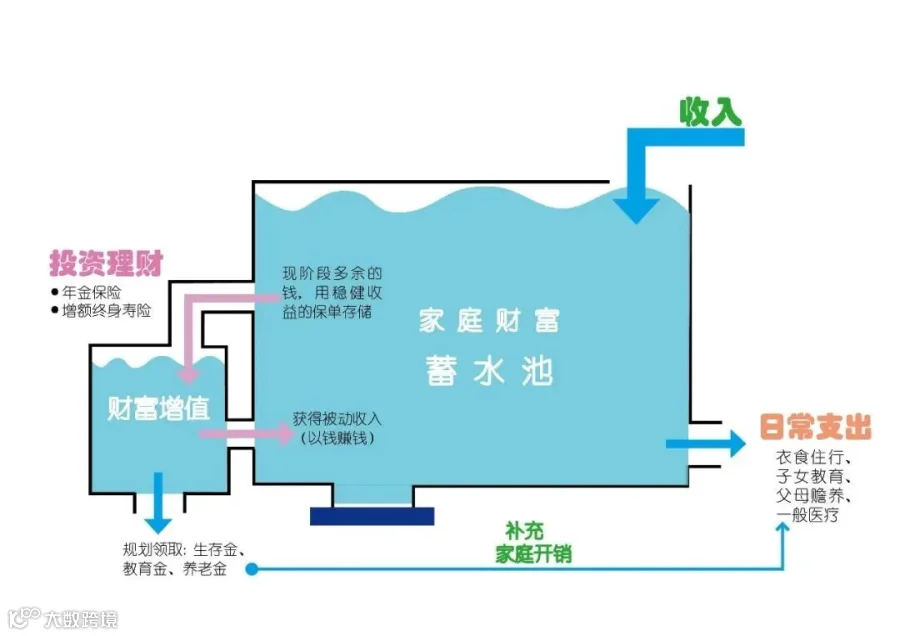

02

如何让进水更多?

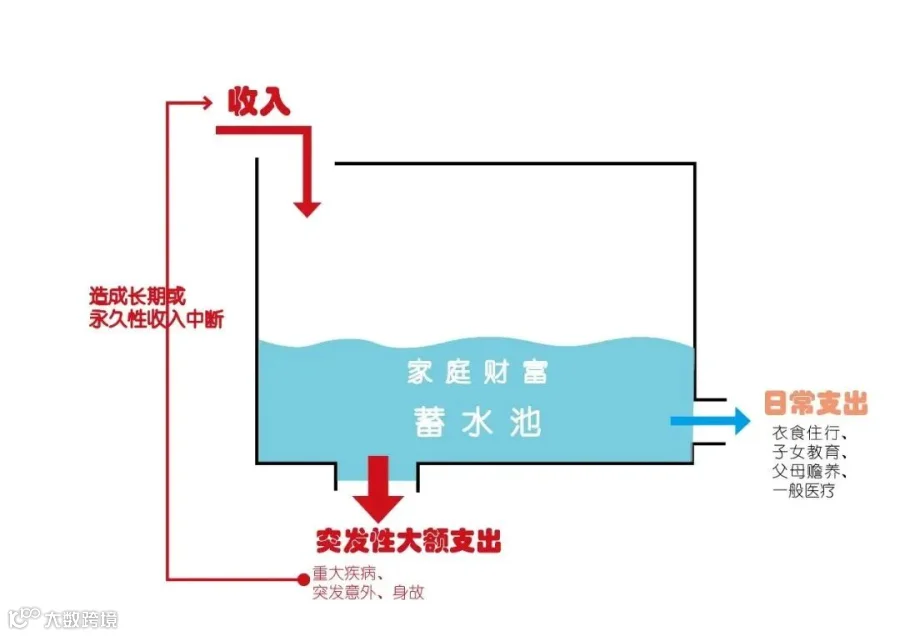

03

如何减少流走的水

赚钱容易守财难,我们需要兜底的风险保障,也需要积累财富,让资产实现稳定增值。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。