但是,绝大多数人对年金险的了解只停留于表层意思或只知道它是一种保险,对它的具体含义和功用了解得少之又少。今天我们来分享一下。

什么是年金险?

年金险是一种以被保险人生存为条件,保险公司严格按照时间周期分期给付保险金的人寿保险。

年金险是一种复利滚存生息的理财产品,前期只需要投入一笔小小的资金,几十年后就能领回超高额的回报。不过很多人会拿年金险和投资理财的产品去做比较,认为它的收益不高,也有很多人觉得年金险是有钱人才需要的,这些都源于人们对年金险的功能并不了解,甚至还存在着一定的误区。

保险作为和银行、证券并列的金融工具“三驾马车”之一,它们的作用是相互补充,不可替代的。为什么这么说呢?我们可以从年金险的七大主要功能来具体分析。

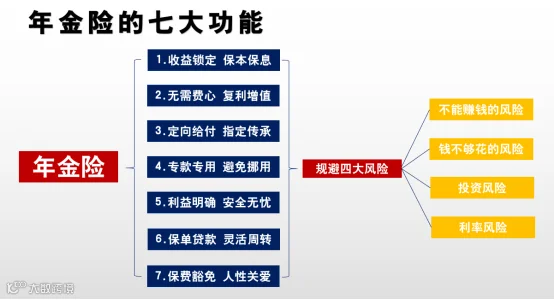

年金险的七大功能

1. 收益锁定 保本保息

保险是唯一的可以锁定终身利率的一种金融工具,除了保险以外,几乎没有任何一类资产可以做到这样锁定利率,而且安全长期稳定。它是把利率写入合同,确定终身保证的利率,其他任何金融工具都不可以做到。

2. 无需费心 复利增值

巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是要找到很湿的雪和很长的坡。”也就是做复利、时间的朋友,要在合适的环境中投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利的价值。

毫无疑问,上个世纪买过年金险的人,现在已经开始享受到复利的福利了。

3. 定向给付 指定传承

通过年金险保单的设计,可以实现在确定的时间,把确定的钱,给确定的人。

领取方式和金额都写入合同,不论今后金融环境、家庭经济状况如何,到了约定的时间,保险公司就会把约定的钱打到指定人(生存金受益人)的账户上,提供稳定的现金流。

4. 专款专用 避免挪用

年金险用法律合同约定了交费方式和领取方式,能让我们把未来一定要花的钱提前做好规划,实现专款专用的需要。

无论何时退休、财富积累如何,都可以保证自己养老期间每年都有固定的现金流。

可以通过科学的保单架构设计,实现资金隔离,财产定向传给想给的人。对冲婚姻风险、继承风险、家企混同债务风险。

5. 利益明确 安全无忧

作为养老金,安全是第一考虑要素。有很多方式和金融产品可以让资金增值,比如银行理财产品、基金、股票以及房产等等,但年金险是风险最低,而收益最为稳定、可以预期的;同时,在产品的设计上往往都考虑到了抗通胀的因素,增加了分红利益。

6. 保单贷款 灵活周转

但不同的险种各不相同,这就提醒我们在投保的时候要特别注意关注一下。

什么人适合购买年金险?

我们在选择任何产品时,都需要先弄清楚这类产品到底是用来做什么的,能够发挥什么作用,再结合自己的实际情况,来判断是否适合这类产品。下面我们再来看到底哪些人适合购买年金险?

1.经济稳定的奋斗阶层

但规划时需要注意,年金保险需要长期持有,灵活性低流通性较弱,因此一定要用家庭盈余购买,避免影响正常的家庭生活。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。