有很多人觉得,好不容易搞明白健康告知、条款等,把保险买了就再也不想管了!

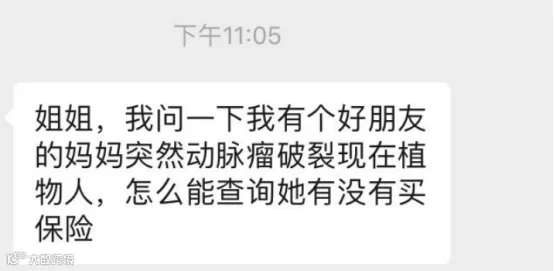

最近,就有一位朋友火急缭绕地发来私信问,她闺蜜的妈妈突然动脉瘤破裂,现在成了植物人,怎么查询她有没有买保险。

明明知道保险可以帮上忙,但根本不知道家人有没有买保险,此时想要查询保单并申请理赔,其实难度是非常大的,近乎渺茫。

所以我们买完保险后,一定要告诉亲人“我买了保险!”。

保险公司是无法主动得知客户的生存状态。像朋友说的这种情况,病人病情严重、没有意识,家人也不知道具体保单,很难及时拿到“救命钱”。

买保险后,我们一定要将所有购买过的保险产品保单都收集起来、汇总。纸质的放在一起,电子的可以放电脑里一个专门的文件夹,也可以打印出来与线下购买的一起归集,然后告知家人我们的保单情况。

换手机、搬家、换工作……这是我们经常会遇到的事,一旦换手机、搬家,我们也会告知身边的亲朋好友。

同样道理,寿险、重疾险等,很多是保几十年甚至终身的。一旦个人信息有发生变化,也一定要及时联系保险公司。

对于保险公司来说,电话号码和地址是唯一可以联系到我们的方式,如果没有及时将新手机、新地址等通知保险公司,有很多东西就会错过。

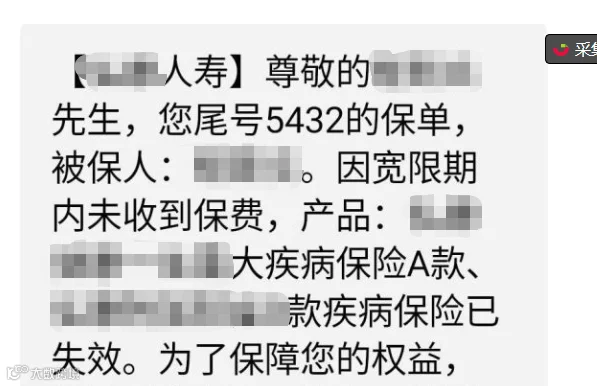

有个新闻说小江手机被偷,无奈之下换了一张电话卡,想方设法告诉了亲朋好友,将手机联系人都加回来后却忘了通知保险公司,保险公司人员无法打通小江的电话通知他缴纳保费,于是产生了“滞纳金”。

所以我们更换联系方式时不仅要通知亲朋好友,更要及时通知保险公司以免产生不必要的麻烦。

有网友称,他16年买了一款重疾险,已经交费四年多了。今年年后一直忙,没想到忘了交保费,保单失效了。

虽然现在保单已经缴费上了,但是还要重新算等待期。

他提醒大家买完保险之后,快缴费时一定要记得保证银行卡余额充足。

二三十年的时间里,我们难免会有忘记的时候,一旦忘记缴费,辛苦交了好多年一下就失效了,对我们非常不利。

通常长期险合同中会有,会有60天的宽限期。比如今天4月22日应该是每年的缴费日期,如果资金有压力或者忘记了,只要在6月14日前记得缴费,保单是继续有效的。

在这段时间出险,保险公司也会承担保险责任。如果过了60天宽限期仍未缴费,那么发生风险是得不到理赔的。

如果过了60天的宽限期后还未缴费,保单进入中止期,期限为2年,在这2年里保险公司不承担责任。

2年内可以申请复效,保险公司根据复效时的状况重新核保,核保结果如果成功就延续保单,如果核保后发现风险因素有显着提高,保险公司可以不接受复效,保单终止,退还客户现金价值。

所以买了保险后,还是要多关注自己的缴费期,保证银行卡余额充足,避免影响到保障效力。

《保险法》第二十一条提到,因为没有及时报案影响理赔调查的,影响的部分保险公司可以不赔。

保险业迅猛发展的同时,保险纠纷案件的数量也在逐年大幅度攀升。其中相当一部分案件是由于大家对保险理赔的程序不了解,在保险事故发生后未能及时通知保险公司,导致保险公司拒赔或降低理赔额而产生纠纷。

所以在出险后,我们要主动联系保险公司报案,这是我们的一项义务,也是为了保护我们的合法权益。

无论是健康保险还是寿险意外险,都需要我们及时更新重要信息,与保险公司保持联系。

[声明]我们致力于保护作者版权,部分图文来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。