自去年以来,独立式储能模式的异军突起,使得储能电站的规模由几十兆瓦时快速突破至百兆瓦时级。2022年以来,单体电站规模等级的扩张之势仍在继续。一方面100MW/200MWh项目已经司空见惯,并且成为各地独立式储能项目的标配;另一方面500MWh至GWh级的单体项目规划也以纷纷启动,不断刷新项目规模的上限。储能项目的规划似乎已经开始了一场没有最大只有更大的比拼。

根据储能与电力市场储能项目数据库的统计,目前已经规划启动的、规模在500MWh以上的储能项目已经多达30个,总规模合计12.2GW/33GWh。

其中单体规模在GWh级以上的项目也已达到9个,总规模达7.4GW/18.2GWh。汇宁时代和中广核在广东阳西联合开发的海上风电及其他新能源配套储能项目是目前已经公布的、单体规模最大的储能电站,达2GW/5GWh。

表 已规划启动的GWh级储能项目

尽管规划体量巨大,但这些巨无霸项目在具体实施时大概率仍然会采取分期建设投运的开发方案。面对这些巨无霸项目,如何安全有效的做好建设管理运维,仍然是全行业需要探索和解决的棘手问题。

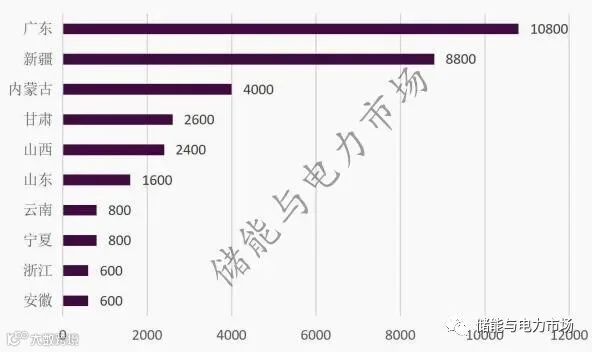

地域分布和商业模式

目前已经公布的单体规模在500MWh以上的储能电站主要分布于新疆、广东、内蒙古等10个地区。以独立式储能电站方式满足新能源储能配置需求是目前规划实施这些巨无霸项目的主要动因,但在落地模式方面,各地也存在一定差异。

图:500MWh级以上项目的地域分布

7月以来,随着新疆两批次市场化新能源项目启动,带动了25%/4小时的大规模新能源储能配置模式的快速铺开,即储能可以存储新能源一小时的发电量。考虑到新疆新能源发电项目的单体规模通常都在数百兆瓦级,因此,新疆正在快速成为GWh级储能项目新的热土。以储能容量换取风光开发容量正在悄然将流行。根据储能与电力市场的追踪,目前新疆项目推进速度较快,多个项目已进入EPC招标阶段。详见:新疆:近半数市场化新能源项目已启动,涉及储能3.81GW/15.53GWh。

在广东,以汇宁时代、南网调峰调频公司为主力,正在推动大型储能项目的商业化开发,根据广东省电网结构和负荷分布特点,在电网关键位置布置大型电化学储能独立电站。除此之外,已有变电站的富裕间隔也在成为独立电站布局首先抢占的资源,例如近日启动的雷州英利集中式共享储能电站,建设在某农场500kV变电站附近。

内蒙古、甘肃的大型储能项目数量较少,但因为有个别GWh项目的规划,推升了储能容量。山西的大型储能电站主要来自朔州一地,有多个400MW/800MWh级的储能项目已经开始EPC招标,但预见将会以分阶段实施的方式推进。朔州市国资委控股的多个企业成为推动项目开发的主力军。储能与电力市场曾对山西储能项目的进展进行过多次报道,目前尚未见到储能容量租赁模式在朔州项目上落地,未来项目的盈利性和推进程度或许都将存在诸多不确定性。

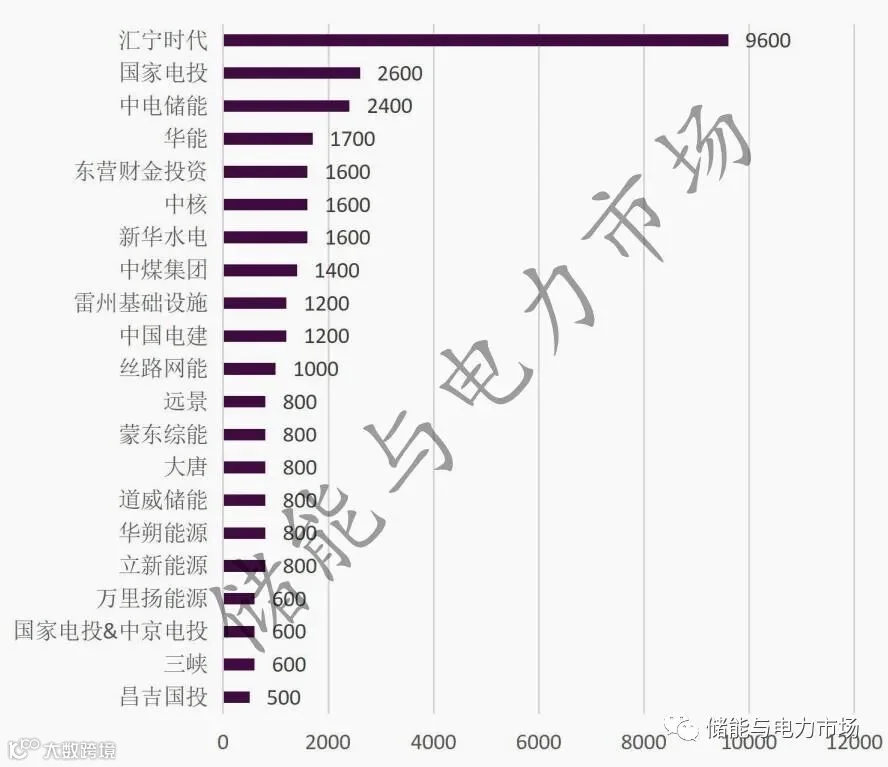

开发商情况

目前汇宁时代、国家电投、中电储能已经分别储备了3个、4个、1个单体规模在500MWh以上的储能项目,成为大型储能项目最大的三家开发商。其中汇宁时代一家公司在广东就已经规划了3个GWh独立式储能项目,详见:4个项目共4.5GW/10GWh,汇宁时代成“GWh时代”的急先锋。国电投的大型项目则主要集中于新疆,满足其大型风光电站的储能容量配置需求。

图:500MWh级以上项目的开发商分布