2022年储能与电力市场共计发布了717篇文章,其中包括178篇原创文章。过去一年,我们力求客观理性地报道储能市场动态、全面深入地分析储能行业发展。感谢各位读者的支持,储能与电力市场得以见证储能产业的快速发展,并跟随储能产业一同成长。

所谓过往皆为序章。在储能人即将开启新一年拼搏之际,储能与电力市场结合过去一年行业的热点话题和热门文章,与大家一起回顾波澜壮阔的2022储能市场。预祝储能市场在2023年再创新高,也祝愿各家储能企业都能在2023年所愿皆所得。

1. 两大国家级政策助力,“十四五”储能产业发展获得新动能

《“十四五”新型储能发展实施方案》

3月21日,国家发改委、能源局正式印发《“十四五”新型储能发展实施方案》。《方案》提出了“十四五”期间新型储能的发展目标,即到2025年系统成本下降30%,实现规模化发展;2030年实现全面市场化。

“方案”从技术攻关、试点示范、融合场景、机制体制、政策保障、国际合作等6个方面着手,提出技术装备攻关、试点示范、首批科技创新项目、“十四五”区域示范、标准体系建设等5大专栏方向,推动新型储能在“十四五”期间规模化、产业化、市场化发展。

《关于进一步推动新型储能参与电力市场和调度运用的通知》

6月7日,国家发改委、能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》。《通知》明确提出,建立完善适应储能参与的市场机制,鼓励新型储能自主选择参与电力市场,坚持以市场化方式形成价格,持续完善调度运行机制,发挥储能技术优势,提升储能总体利用水平,保障储能合理收益,促进行业健康发展。

《通知》对于独立式储能模式的规模化应用起到了重要的推动作用。独立储能电站向电网送电的,其相应充电电量不承担输配电价和政府性基金及附加。《通知》同时提出,由发电侧并网主体、电力用户合理分摊相关费用,为独立储能电站提供服务明确了费用出处。

详见:

2. 各地 “十四五”目标、支持政策和示范项目竞相发布,区域性储能市场业已成型

2022年是“十四五”的开局之年,随着新型储能在国家层面被明确为实现碳达峰碳中和目标的重要支撑技术,各地也加大了对于储能产业发展的政策支持力度。

根据储能与电力市场的统计,目前已有20地制定并发布了“十四五”储能装机目标,总规模已达54GW。2022年我们看到,为推动储能产业的发展,各地正在从制定“十四五”新型储能发展规划,明确储能发展目标,征集发布储能示范项目,制定调峰补偿和容量租赁标准等方面着手,制定和发布政策。

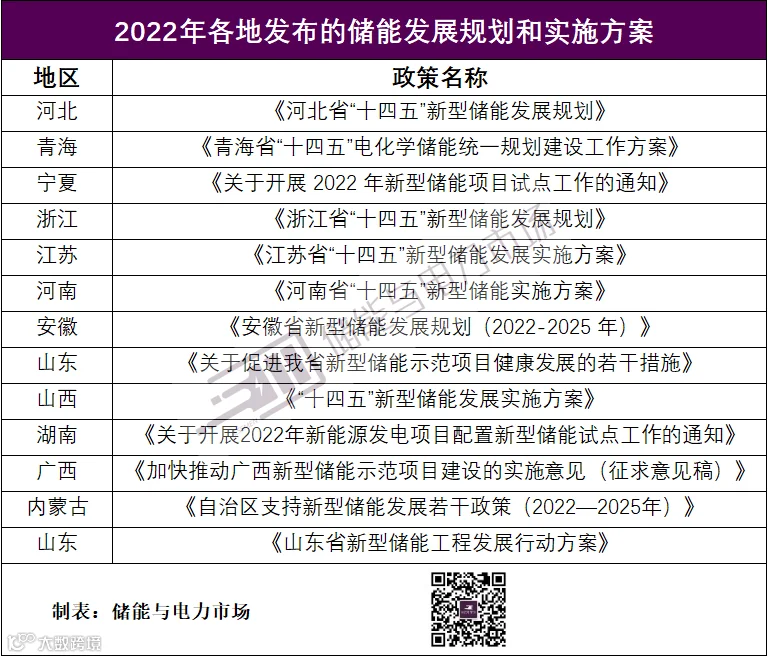

储能发展规划和实施方案

2022年储能与电力市场共计追踪统计到河北、山东、青海、江苏、河南、安徽、山西、浙江、内蒙古等9地发布了针对“十四五”时期当地新型储能发展的规划或实施方案。此外,为了推动本地储能示范项目的开展,山东、宁夏、河南、湖南、广西、内蒙古等地还专门发布了加快推动本地示范项目建设的工作方案。

储能示范项目

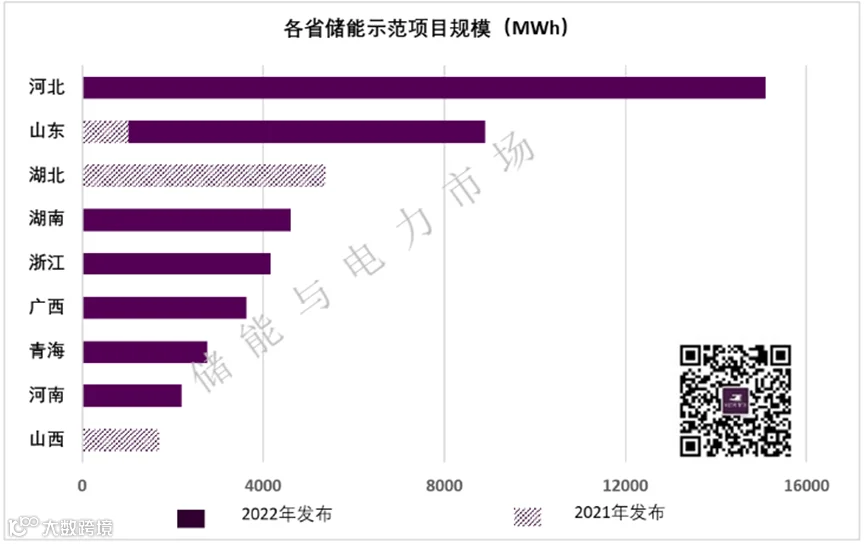

从2021年底至今,全国共有山东、湖北、山西、浙江、河北、河南、广西、青海、湖南等9省/自治区发布了共计10批次204个示范项目,总规模达19.1GW/48.4GWh,涉及了88家开发商。上述储能示范项目大多以独立式储能项目的形式开展,也为独立式储能项目成为2022年中国储能市场的明星产品起到了极大的助推作用。

事实上,宁夏2022 年新型储能项目试点工作虽未正式发布入选项目名单,但却极大地推动了当地项目的开展,截至2022年底并网项目已高达10个,总容量近1.25GW/2.5GWh。此外,河南第二批、贵州等示范项目征集工作仍在进行中,后续也为市场持续贡献增量。

详见:

3. 独立式储能成明星产品,商业模式日渐清晰

经过2021年的探索、2022年示范项目的实践,独立式储能电站已经成为2022年中国储能市场的明星产品和重要增长极。2022年我们看到已并网投运的独立式储能项目已达45个,总规模超3.58GW/7.28GWh,分布于16个省市自治区,涉及27家开发商。

在各地一系列的储能支持政策、辅助服务和现货市场改革的推动下,我们看到独立式储能正在形成较为稳定的商业模式,具体包括以下三种:

容量租赁+调峰辅助服务

容量租赁+现货市场+容量补偿

容量租赁+现货市场+一次调频

尽管政策支持环境已然形成,但实际的执行实施还存在一定的困难,项目的实现盈利仍然面临诸多不确定性。容量租赁能否顺利实现、现货市场中如何实现收益最大化、辅助服务市场的盈利空间有多大等等都有待持续探索。

详见:

4. 辅助服务市场改革持续推进,储能新的市场机会不断形成

2022年共计20个区域/省市出台了电力辅助服务相关政策。关于储能参与电力辅助服务市场的定位和规划,逐渐清晰。我们看到,储能新的市场机会,正在不断形成。

山西针对独立储能电站设定了一条调频规则,在不考虑电力辅助服务市场总补偿量的情况下,按照规则的相关条款,储能与电力市场模拟测算显示,一个独立储10MW/20MWh的独立储能提供一次调频,全年可获得收益近1.4亿元。

甘肃在全国范围内首次为储能电站开放了调峰容量市场,储能参与调峰容量市场补偿标准上限为300元/MW·日,储能的价值进一步被肯定和挖掘。但储能电站容量租赁和调峰容量补偿不可同时获得,储能可获得实际收益将面临较大的折扣。

江西、湖北、重庆、安徽等地,相继出台针对AGC调频辅助服务的规则,尽管这些区域的调频补偿总费用并不高,但“按效果付费”深入人心,功率型应用持续为储能敞开大门。

南网政策为5MW/1h以上的独立储能电站打开了多种辅助服务的大门,储能可获得的补偿费用标准也位居全国领衔,例如,广东省独立储能电站调峰,补偿标准0.792元/kWh。尽管不确定性依旧存在,但积极的市场信号无疑是2023年南网区域储能发展的信心来源。

详见:

5. 峰谷价差逐渐拉大,用户侧储能再获关注

尽管用户侧分时电价体系这两年面临了较大的规则更改,但扩大峰谷分时价差的总趋势并未转弯。我们看到,2022年以浙江为代表的多个地区,峰谷价差均超过0.7元/kWh的门槛值。2023年新年伊始,上海的峰谷价差甚至超过了1.4元/kWh。新一轮的用户侧储能项目投资、开发热潮开始涌动。

有机遇有挑战。例如山东省新一轮的峰谷分时电价政策的设定,将导致用户侧储能项目全天仅能进行一次满充放电操作,用户侧储能项目的投资回收期将被拉长。但中午时段出现的深谷时段,或可为分布式光伏+储能开辟一条应用途径。

同时,代理购电价格不断上涨,政策层面也正在加速推动全部工商业用户进入电力市场。若越来越多的用户进入市场,用户侧电价的预测与评估难度势必将加大,这在一定程度上将给用户侧储能项目的评估带来一定的困难。但另一方面,浮动空间的变大,或许会给用户侧储能带来更灵活的应用机会。

详见:

6. 集采元年开启,44GWh招标完成,价格竞争日趋白热化

2022年储能与电力市场共计追踪统计了278个已完成系统或EPC总承包招标工作的储能项目。这些项目的储能总容量超过44GWh,包括了针对单一项目的采购和集中式框架采购。已完成招标的44GWh储能项目共涉及了94家业主,共吸引了超120家储能系统集成商参与投标,其中有约80家企业有所斩获。

2022年是储能系统集采的元年。各大开发商开始以框架采购的方式为即将开展的储能项目征集系统供应商或EPC总承包商。中核汇能、华电、中电工程、中能建、大唐、中广核等多个GWh级的集采项目尤为引人瞩目。根据储能与电力市场的了解,每个项目的参与投标企业都超过了50家。获集采订单已经成为影响各系统集成商出货量和市场格局的重要因素。

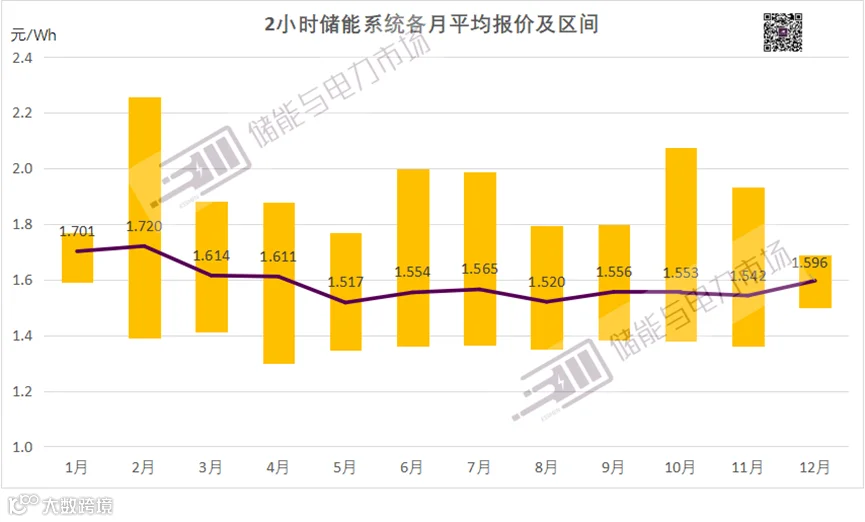

2022年与大规模项目招标、众多企业参与其中相伴随的是激烈的价格竞争。尽管碳酸锂价格一路上涨并且曾飙升至最高58万元/吨,但2022年我们看到国内储能系统和EPC的报价仍然稳定地维持在较低水平范围内。

以2小时储能系统为例,根据储能与电力市场的统计分析,全年平均价格为1.57元/Wh。结合各月的报价水平来看,从5月起持续稳定在1.5-1.6元/kWh的范围之内。年中大量的招标,特别是大规模集采项目的启动,吸引了大量企业参与,无疑大幅提升了竞争的激烈程度。这也意味着,有大量储能系统集成商们或许正面临着“增收不增利”的困境。

详见:

7. 储能获资本市场青睐,上市、融资、跨界投资活跃度显著增强

2022年,在碳中和的大背景下,新能源和储能成了投资并购界最炙手可热的赛道,从下一代技术到明星创业公司都备受资本的追捧。

2022年我们看到沃太能源、首航新能源、中创新航、蜂巢能源、瑞浦兰钧等储能和电池企业正式开启了IPO进程。这其中既有毛利率高达25%-35%的户用储能企业,也有仍然在努力提高规模效应实现利润由负转正的电池制造商。

2022年我们看到储能市场正在吸引大量新军涌入。资本的追捧推升了储能圈创业的热情。储能专用电芯生产、储能系统集成、户用储能产品开发、储能安全解决方案等领域都在涌现大量初创企业。与此同时,快速转身布局储能,正在帮助部分电池企业摆脱动力电池泥潭,获得新的增长动能;而光伏风电发电领域也有大量企业快速切入储能赛道,力图与传统业务实现共赢。

2022年我们看到钠离子电池、液流电池等新型储能技术也开始受到青睐。有一大批上市公司正从传统化工、机械制造等领域跨界而来,通过自己组建研发团队、花重金投资创业企业、与业内企业合资抱团等不同方式,以满腔热情投入到研发生产新型储能技术的大军中来。事实上,任何一项电化学储能技术从基础研发到大规模生产都是一个漫长且艰辛的过程,需要突破从电化学性能提升、到规模化制造、到产品稳定交付、再到系统集成应用的重重关卡,这其中考验的是跨界企业对新技术的研发制造能力,更是长远的战略定力。

详见:

8. 储能规模化增长,安全运行管理备受重视

伴随储能装机容量的大幅增长,我们看到,能源管理部门、电力系统、消防系统等相关部门对储能的安全运行管理开始提上日程。

2022年多个区域发布了储能并网运行管理相关规定。国网明确了具有法人资格的独立储能主体接入电网时的注册规范;国家能源局要求储能电站需按规定开展电力系统二次安全管理工作;山东、北京、山西,以及各地修订的并网运行管理规定,对储能电站参与电力市场时的运行性能、指标提出了明确的考核要求。

2022年对储能安全的重视程度更为上升,涉及储能生产、运输、应用等多环节。能源局明确了业主(项目法人)是电化学储能电站安全运行的责任主体,要求电力企业将电化学储能电站纳入企业安全生产工作体系。中电联、工信部以地方消防部门等多个部门的针对储能安全的标准进入了征求意见阶段。

储能电站的运行管理将愈发规范。但由于所处行业的不同,在这一过程中,对于储能的了解存在的分歧和矛盾也依然存在。例如山东曾要求集装箱内电池簇间隔需在0.9米以上;电科院牵头的国标可能会增加电池的冗余配置;中电联牵头的国标要求灭火系统最小保护单元为电池模块等,恐都将对目前的系统设计产生较大影响。广泛征求意见,加强跨行业沟通、了解,在储能的发展过程中显得尤为重要。

详见:

国网经营区:新型储能主体(仅限独立储能)注册规范指引(试行)发布

9. 国内外需求激增,扩产能、发新品、走出去,全行业跃跃欲试准备大干一场

2022年国内外快速增长的动力和储能需求,曾一度造成了电芯产能紧缺。与之伴随的则是一场盛况空前的全产业链扩产大潮。根据储能与电力市场的统计,国内仅12家代表性电池企业已公布实施的工厂和产能就已经超过3600GWh(3.6TWh),考虑到行业内还有大量其他厂商也并未示弱,目前国内电池企业总规划产能超过5TWh应该不在话下。

随着储能需要愈发明确,开发储能专用电芯、发布新型储能产品也成了各家企业争相比拼的焦点。2022年我们看到包括宁德时代、亿纬锂能、瑞浦、鹏辉、亿纬锂能、海辰、中创新航、海基、南都、中天科技等大量企业都在扩建280Ah电芯产线,并且纷纷发布针对储能应用的新一代电芯产品。液冷储能系统、组串式解决方案、模块化产品,各家企业在新产品开发和发布方面也是争奇斗艳各出奇招。

凭借国内强大的电池和逆变器供应链,2022年我们看到中国企业正在迎着全球储能需求快速崛起的东风,努力地迎风而上乘风破浪。在国内市场越来越卷的今天,海外市场也成为各家企业优化毛利率水平的优选之地。一方面以宁德时代、阳光电源等为代表的企业频频斩获海外大型储能项目的订单;另一方面快速崛起的海外户用储能市场也吸引了国内众多系统集成商、逆变器企业、乃至家电企业试图去分一杯羹。

详见:

10. 全年并网项目达7.8GW/16.4GWh,2022年储能市场以2.35倍增长完美收官

根据储能与电力市场对公开项目信息的统计,2022年中国储能市场全年并网项目总规模达到7.762GW/16.428GWh,与中关村储能产业技术联盟此前发布的2021年全年2.4GW/4.9GWh的投运规模相比,同比增长达235%。

2022年投运的储能项目共计分布在26个省市自治区,涉及近70家开发商。其中,内蒙古、新疆、甘肃、西藏的可再生能源配储能项目均已超过500MWh;得益于当地储能示范项目的推动,宁夏、山东、湖南、湖北则成为独立式储能项目的大省。

这一年,我们面临着疫情带来的诸多不确定性因素,需要克服“交付期短、产能紧缺、原材料价格波动”等诸多实际困难。尽管如此,我们仍旧看到了储能企业的努力、勤勉和付出,仅12月最后一周就有超2.2GWh储能项目冲刺并网。

这一年,我们看到储能项目数量、单体项目规模、投资额和建设速度都在快速增长。尽管首个百MWh级项目才运行了不到一年,我们便立即开始着手迎接GWh级单体项目快马扬鞭而来。除了已并网投运的16.4GWh项目,2022年还有数十GWh已启动项目正在蓄势待发。这背后蕴藏的是全行业对于储能市场发展的热情和信心。

虽道阻且长,但行则将至。我们有理由相信,储能市场定能乘风破浪,在2023年将再创新高。

详见: