要点:

9月16日华北能监办发布了“两个细则”再次征求意见稿等系列文件,涉及调峰、调频等多种辅助的考核与补偿。本文着重分析储能可提供的调峰、调频辅助服务。另对第三方主体参与华北调峰辅助服务市场现状以及华北区域容量市场进行总结。

AGC调频辅助服务更名为自动功率控制(APC)。维持了以前按效果付费的机制与计算规则,加入了新型储能及负荷聚合商等新的市场主体。目前“两个细则”调频辅助服务补偿月均1721万元,储能应用空间有限。

调峰辅助服务共包含:两个细则深度调峰、华北调峰辅助服务、省网调峰辅助服务(京津唐)三大类,整体调峰辅助服务总补偿月均超过1.3亿元,是华北区域最重要的辅助服务。

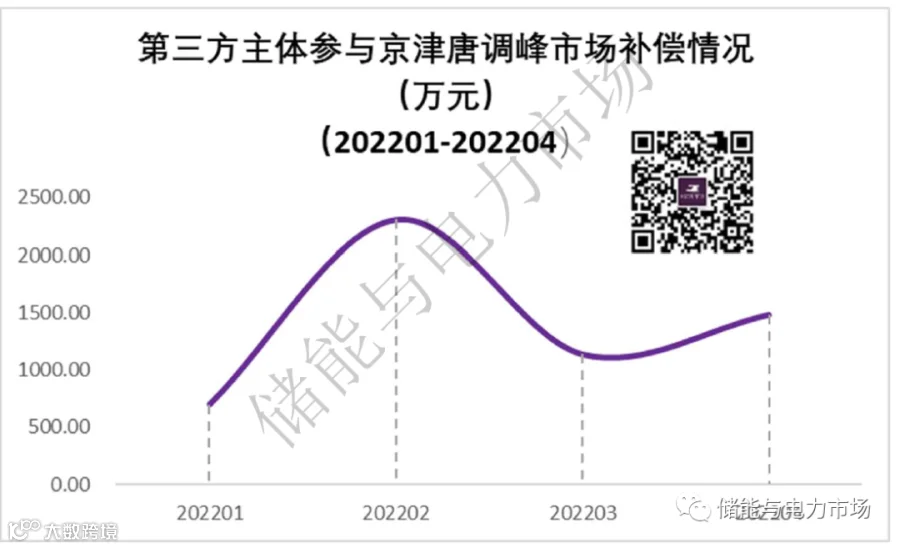

第三方主体参与了京津唐调峰辅助服务市场,2022年1-4月间,获得月均总补偿1406万元,约占京津唐调峰辅助服务市场补偿总额的24%。虚拟电厂、聚合服务等,具有较好的想象空间。

2021年11月,京津唐市场开始试运行调峰容量市场,目前市场月均补偿额为934万元。尽管总额不高,且储能尚不能参与此市场,但作为中国第一个竞价运行的调峰容量市场,是非常有益的尝试。

“两个细则”再次征求意见中,对于风电、光伏发电的功率预测水平提出了较高要求,远高于目前新能源场站的水平,或可为新能源配建储能创造一定的应用场景。

全文较长,感兴趣的读者可继续往下,感谢您的耐心阅读。

储能与电力市场获悉,9月16日华北能监办发布了《华北能源监管局关于再次征求华北区域“两个细则”(征求意见稿)意见的函》,对以下五个电力辅助服务市场的规则再次征求意见:

《华北区域电力并网运行管理实施细则》(征求意见稿)

《华北区域电力辅助服务管理实施细则》(征求意见稿)

《华北区域风电并网管理规定》(征求意见稿)

《华北区域光伏并网管理规定》(征求意见稿)

《华北电力调峰辅助服务市场运营规则》(征求意见稿)

政策速览

依据此次发布的“两个细则”,市场参与主体包括发电侧并网主体、负荷侧并网主体和新型储能:

发电侧并网主体:火电、水电、核电、风电、光伏发电、抽水蓄能、自备电厂等

负荷侧并网主体:传统高载能工业负荷、工商业可中断负荷、电动汽车充电网络等能够响应电力调度指令的可调节负荷(含通过聚合商、虚拟电厂等形式聚合)等

新型储能:电化学、压缩空气、飞轮储能等

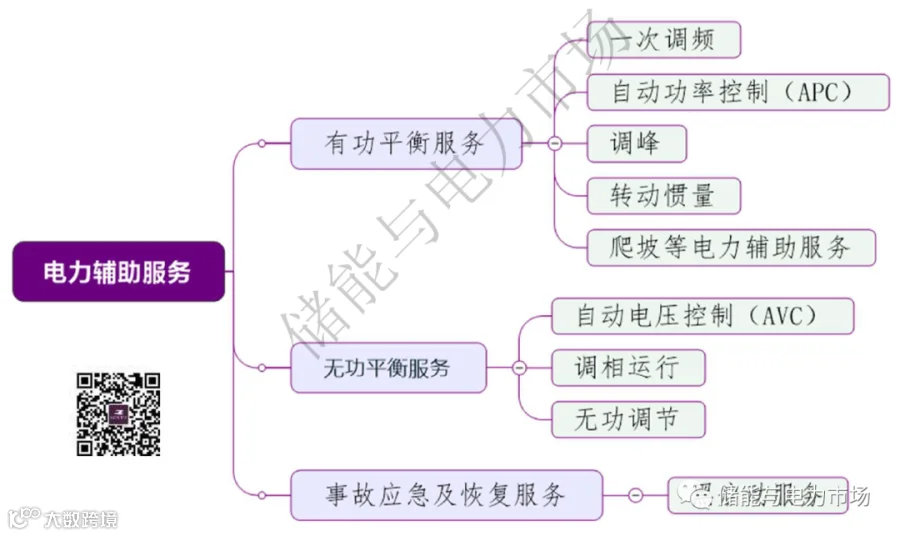

涉及的辅助服务种类有:有功平衡服务、无功平衡服务和事故应急及恢复服务。

从储能的应用效果以及目前市场的实际开展情况来看,应该更多的关注有功平衡服务,即调峰、调频等服务。

自动功率控制(APC),按效果补偿

参与主体新增了新型储能及负荷聚合商以后,“两个细则”将以往“调频辅助服务(AGC)”变更为了“自动功率控制(APC)服务”。

调频补偿方面,延续了华北电网的调频市场规则,以调频性能指标kp值衡量调频效果,并按照调频里程补偿调频辅助服务:

日补偿费用=主体类型系数×调节里程×【Ln(Kp)+1】×补偿标准

补偿标准为:

火电机组取5元/MW

水电机组和直控新型储能取2.5元/MW

负荷聚合商主体取10元/MW

主体类型系数方面,火电、直控新型储能和水电机组取1,负荷集成商按照可用率、合格率、完整率、相关系数计算。

从性能、里程的计算、统计方式来看,火储联合调频、新型储能电站具有一定的应用优势,是否能获得较高额回报,主要取决于市场的需求以及规模情况。对于具体调节性能的计算感兴趣的读者可以参考文章:京津唐调频市场补偿额下降,但储能调频还是一笔好生意。

新能源配建储能、独立储能,暂不参与调峰辅助服务

《华北区域电力辅助服务管理实施细则》对火电应电网需求提供的深度调峰服务、启停调峰服务进行了规定,其中,机组出力在50%-40%额定容量部分,按照100元/MWh进行补偿;机组出力在40%额定容量以下部分按照250元/MWh进行补偿。而启停调峰按照机组类型、装机规模的不同,补贴1000元/MW-1750元/MW不等。

市场化的调峰服务,则按照《华北电力调峰辅助服务市场运营规则》(征求意见稿)》执行。华北调峰辅助服务,分为华北日前市场、华北日内市场、省网市场。其中省网市场主要指京津唐市场,在每年11月至次年4月期间开展。

火电机组按照相关的规则竞价提供服务,报价范围如下表。

需要注意的是,目前可参与调峰辅助服务的第三方主体为:分布式储能、电动汽车(充电桩、充换电站)、电采暖、制氢企业、虚拟电厂(可控负荷)等负荷侧调节资源以及发电侧储能。抽水蓄能机组、新能源配套新型储能、独立储能等参与华北市场与省网市场,还需等待市场规则制定。

第三主体参与调峰辅助服务,并不在此次公布的“两个细则”系列文件之中,需参照《第三方独立主体参与华北电力调峰辅助服务市场规则》执行。该规则发布于2020年底,拥有10MW/30MWh以上调节能力的调节资源可参与华北电力调峰市场,申报价格上限为0.6元/kWh,市场总计调节能力不超过50万千瓦。

对比火电机组报价上限,目前第三方主体的报价范围按照火电机组报价最高档位上限执行。

另外,根据“两个细则”,一次调频目前为基本辅助服务,暂不获得补偿;爬坡辅助服务暂不开启;转动惯量主要针对机组制定,补偿=机组容量×并网运行时间×0.1元/MWh。

储能目前不具备提供爬坡、转动惯量的条件,因此主要关注点仍旧是调频(APC)、第三方主体调峰方面。

新能源功率预测面临很大挑战

“两个细则”对风光电站的功率预测水平做出了较高的要求,如下表。

此标准仅略低于之前华东区域发布的两个细则的要求,已属很严要求。

目前风光电站要达到以上要求还存在很大的困难。对风光电站功率预测准确性的要求,或可带动风光配建储能的应用模式的探索。

中国首个竞价运行的调峰容量市场持续运行

在此次发布的“两个细则”系列文件规定的范畴以外,华北电网正在运行调峰容量市场。

2021年10月,华北能监局印发了《华北电力调峰容量市场运营规则(暂行)》,并于2011年11月正式出清结算,试运行直至2022年12月31日。

市场初期,调峰容量市场仅在京津唐电网内进行,提供服务的主体为火电机组,参与分摊的主体为火电(燃煤、燃气)、风电、光伏(扶贫光伏场站除外)等发电企业。

市场运营初期,电网侧、常规电源侧、用户侧等储能项目暂不参与调峰容量市场。

火电机组按照调节深度分档报价,报价上限依据调节深度的不同从10元/MW·日-950元/MW·日不等。机组中标后可获得相关容量补偿费用。

华北辅助服务市场运行情况

《两个细则》补偿,调频逐渐式微

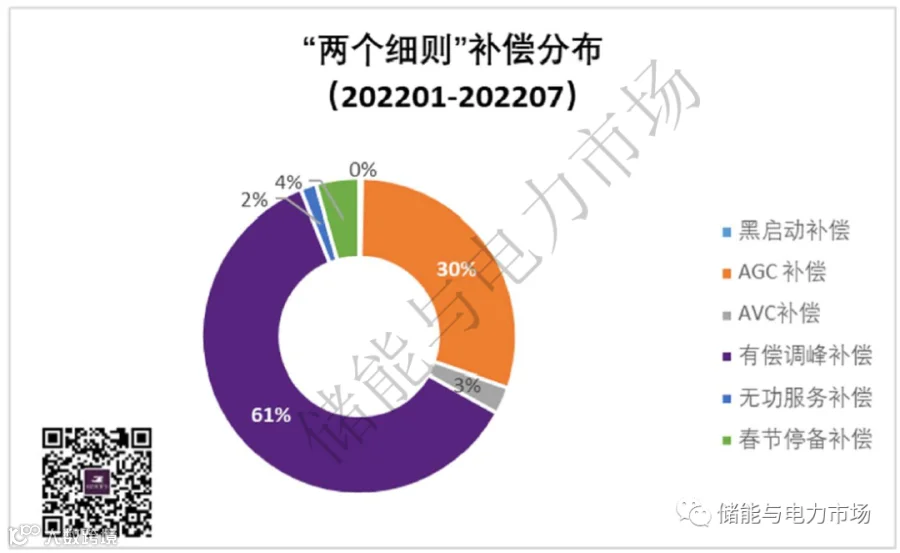

目前华北两个细则规定下的辅助服务市场补偿量并不大,2022年1-7月间,月均补偿额为5743万元。其中:

调峰补偿占比最大,月均补偿3497万,占比超过60%

作为中国最早的火储联合调频市场之一,目前调频辅助服务的市场补偿量,降到了月均1721万元这一水平。调频辅助服务显然不可能给储能应用带来较大的盈利空间。

调峰补偿月均过亿,为最主要的辅助服务市场

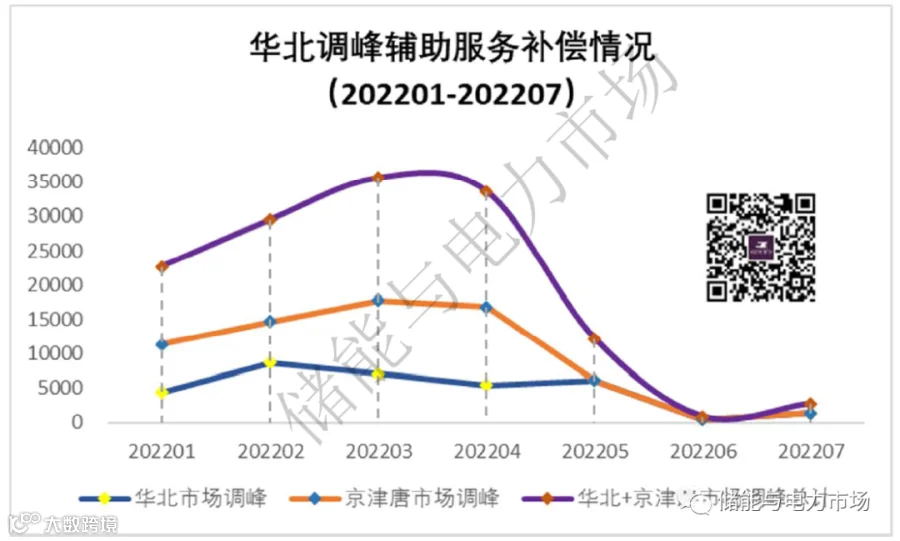

调峰辅助服务市场,是华北区域最主要的辅助服务市场,尤其是冬季及春季,华北区域调峰补偿量月均过亿元。例如2022年1-4月间:

华北调峰市场(日前+日内市场)月均补偿额为6387万元

京津唐市场(省网市场)月均补偿额为8781万元

华北+京津唐市场,月均补偿总额为15168万元

需要注意的是,2022年5月以后,随着京津唐调峰市场停运,华北仅剩华北调峰市场,补偿额大额下降,2022年5月-7月间,月均补偿额为2652万元。

如考虑“两个细则”中调峰辅助服务补偿,则2022年1-7月间,华北市场内调峰辅助服务补偿总量达到了93074万元(两个细则调峰+华北调峰+京津唐调峰),月均13296万元。

调峰服务的规则规定,提供调频辅助服务的火电机组原则上不参与华北市场、省网市场竞价。因此,目前整个京津唐区域,火储联合调频的项目,开展较为艰难,更多的机组更愿投入进行灵活性改造,参加调峰辅助服务市场。

这也从一个侧面说明,对于华北电网来说,调峰是更亟需解决的问题,调频的需求日渐减弱。这也解释了目前调频辅助服务的补偿总量不断降低的现状。

第三方主体已在京津唐调峰市场获利

2022年1-4月间,包括安捷物联、国网电动汽车、国网综合能源等在内的总计19个第三方主体参与了京津唐调峰市场,月均获得补偿额总计1406万元,约占京津唐调峰市场总补偿额的24%,已经成为津京唐调峰市场最主要的参与力量。

京津唐唐第三方主体参与调峰辅助服务,势必将给用户侧储能、虚拟电厂、聚合服务带来更多的想象空间。

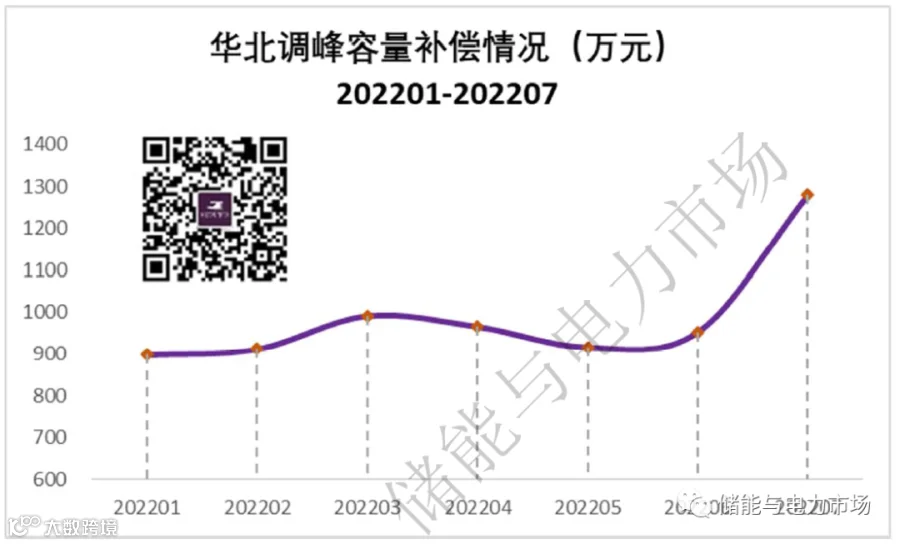

中国首个调峰容量市场持续运行

2022年1-7月间,津京唐区域月均92台火电机组参与了调峰容量市场,获得容量补偿额月均为934万元。

尽管补偿额不高,但作为中国首个竞价运行的调峰容量市场,其在制度及市场规则上的创新,无疑是有益的尝试,或可为未来中国容量市场的建立提供借鉴。

作为中国最早开启火储联合调频应用的辅助服务市场,华北区域辅助服务市场,尤其是京津唐辅助服务市场逐渐淡出了储能从业者的视线。此次“两个细则”的改革显然也并未给储能带来更多直接利好。

但其较高的调峰辅助服务补偿费用,第三方主体已经成功参与调峰辅助服务的现状,以及全国范围内首个竞价运行的调峰容量市场,显然也给了储能一定的想象空间。

期待政策、机制的改革持续推进。