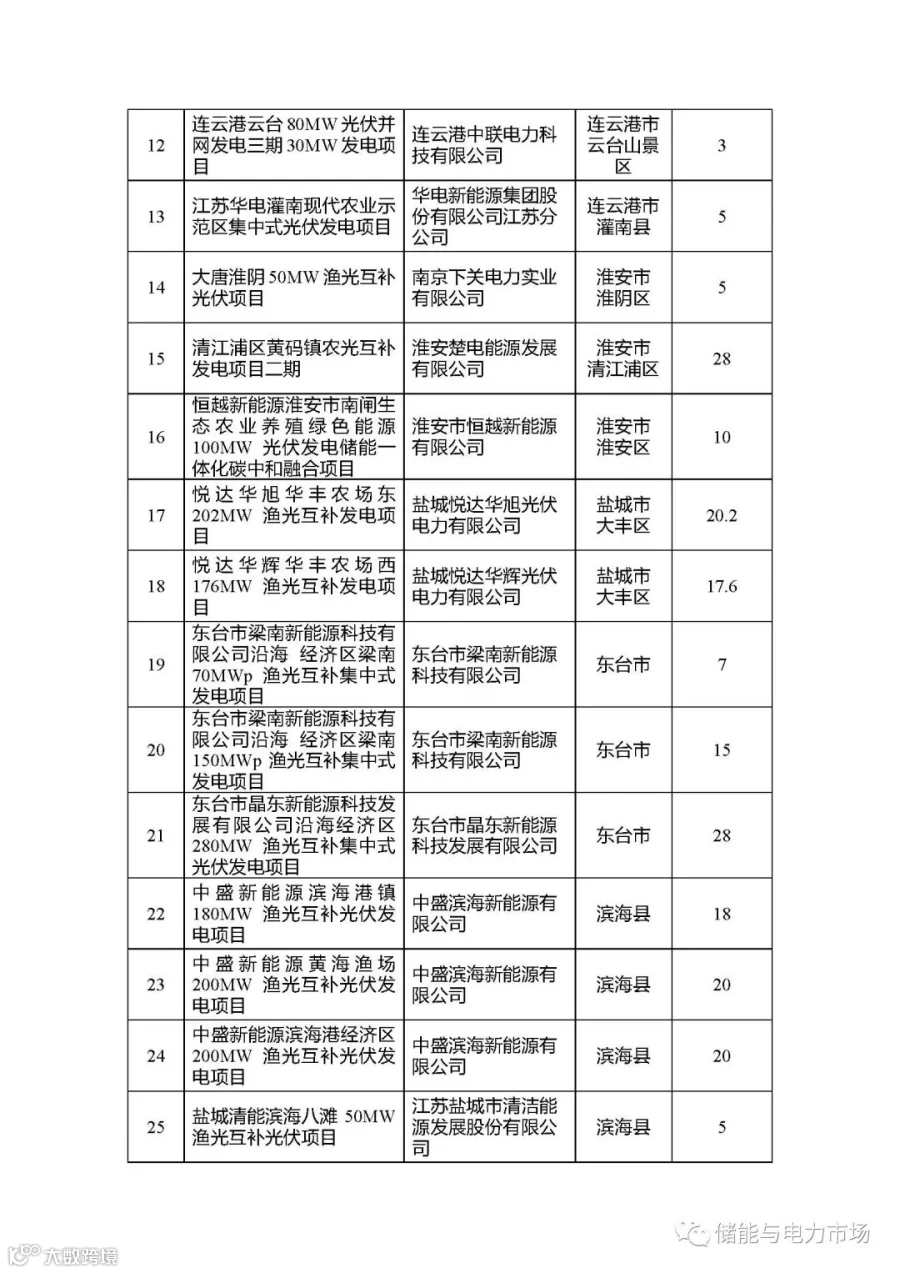

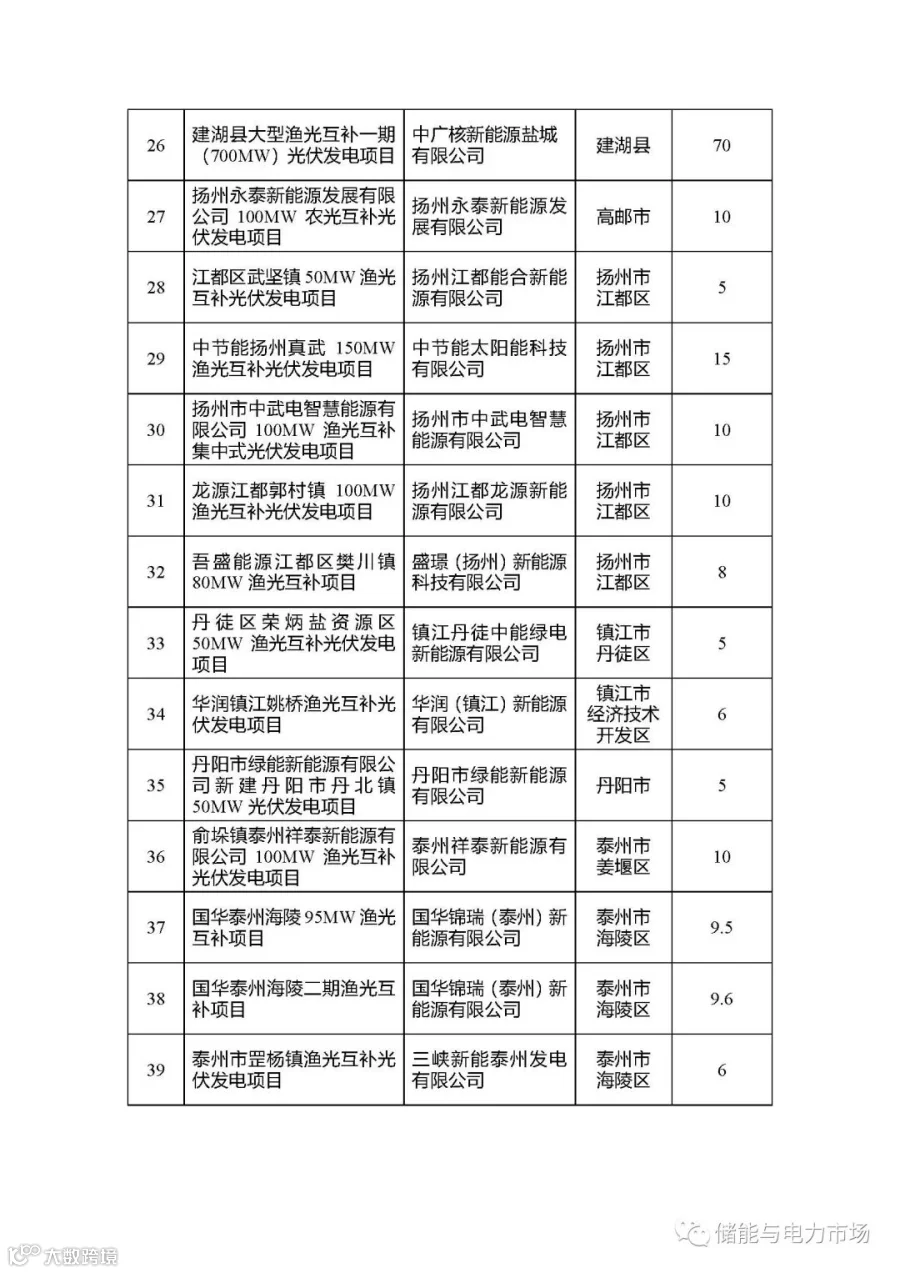

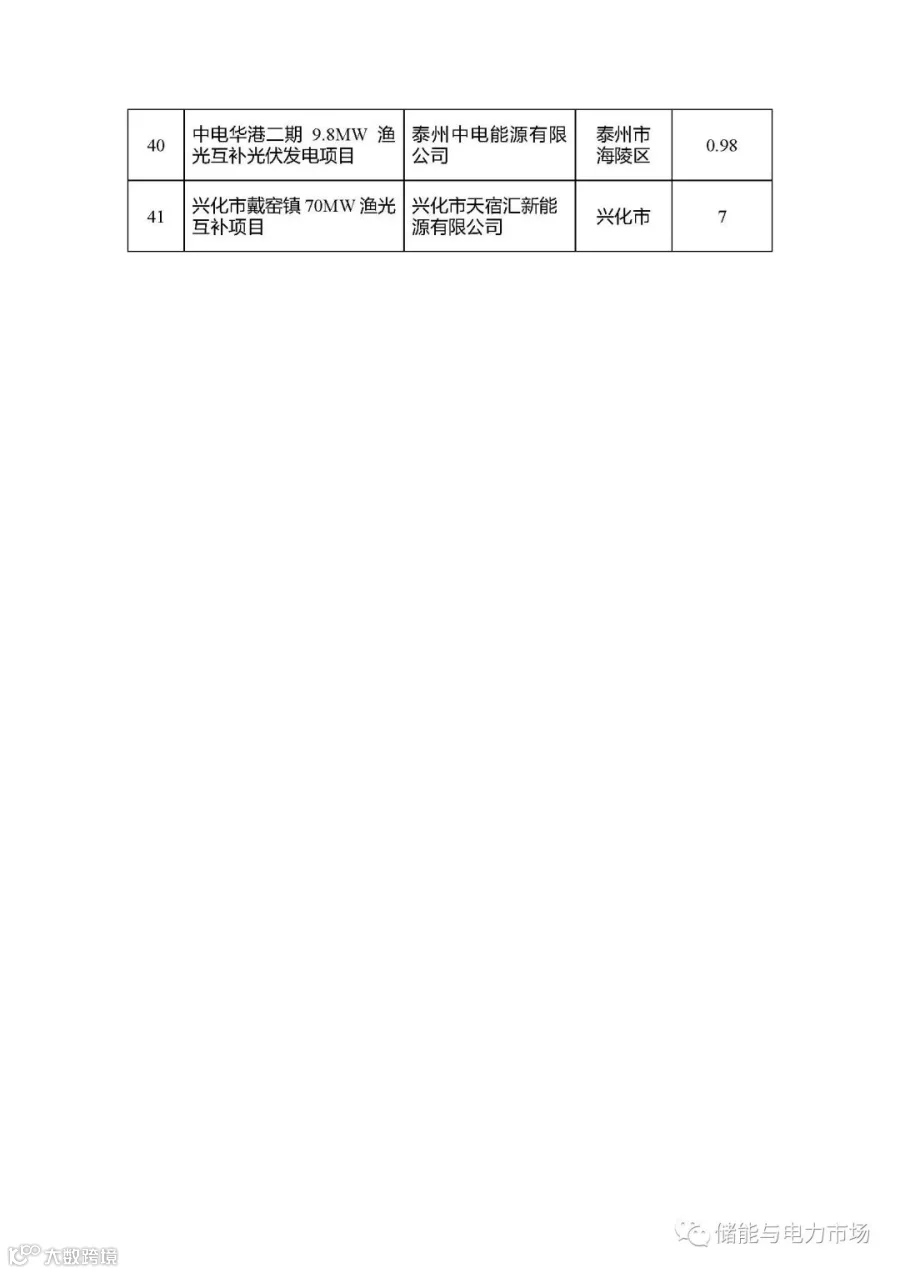

储能与电力市场获悉,近日,江苏省发改委发布了《关于公布2022年光伏发电市场化并网项目(第五批)名单的通知》,共计41个,总规模494.18万千瓦的光伏项目对外发布。

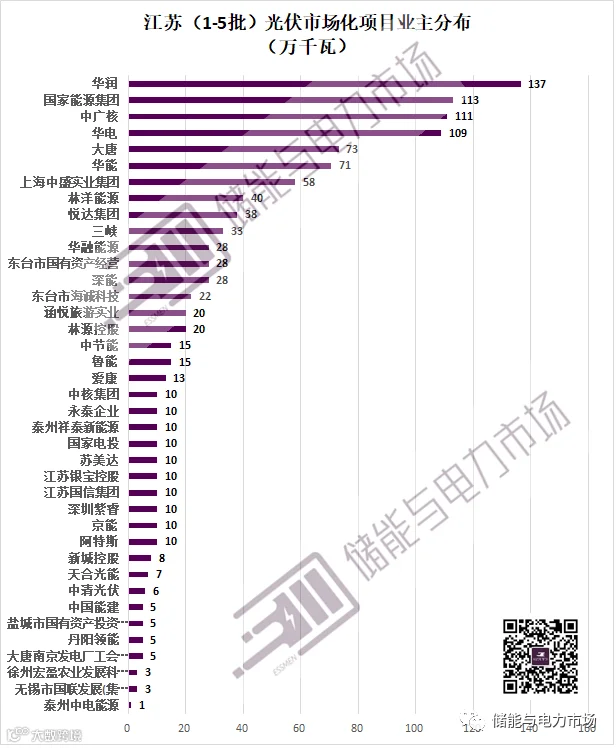

至此,江苏省2022年已发布5批次光伏发电市场化并网项目名单。储能与电力市场统计,1-5批项目,共涉及光伏装机规模11.19GW。

从项目业主方看,华润、国家能源集团、中广核、华电排名靠前,新增光伏装机规模均超过1GW,大唐、华能、上海中盛实业集团、林洋能源装机规模也超过了400MW。如下图所示:

根据2022年4月江苏省发改委发布的《省发展改革委关于开展2022年光伏发电市场化并网项目开发建设工作的通知》的要求,光伏项目开发需配套新增调峰能力。调峰能力可通过现役供热气电和煤电机组调峰灵活性改造、配建新型储能、购买或合建新型储能等方式提供。但未对具体的配置比例进行说明。

而2021年的市场化并网项目,曾要求江苏省长江以南地区新建光伏发电项目原则上按照功率8%/2h及以上比例配建调峰能力,长江以北地区原则上按照功率10%/2h及以上比例配建调峰能力(参考政策:《关于我省2021年光伏发电项目市场化并网有关事项的通知》)。

2022年11月,扬州发改委发布的《关于加快推进全市光伏发电开发利用的实施意见(试行)》曾明确提出:新建集中式光伏发电项目应按照装机容量10%及以上比例配建调峰能力,不具备配建储能电站条件的光伏项目,需通过购买方式落实储能容量(可参考文章:扬州:集中式光伏10%配储,或带来储能需求225MW)。

另外,2022年8月,江苏省发改委印发的《江苏省“十四五”新型储能发展实施方案》,曾提出到2025年江苏省新型储能装机规模将达到2.6GW左右。其中,电源侧光伏+储能,是江苏省“十四五”期间储能发展的重点任务方向。(可参考文章:《江苏“十四五”新型储能发展实施方案》正式印发,2025装机目标2.6GW)

因此,尽管2022年光伏发电市场化并网项目并未明确要求配建储能,但作为调峰能力的一种,储能仍存在一定应用空间,可适当关注。

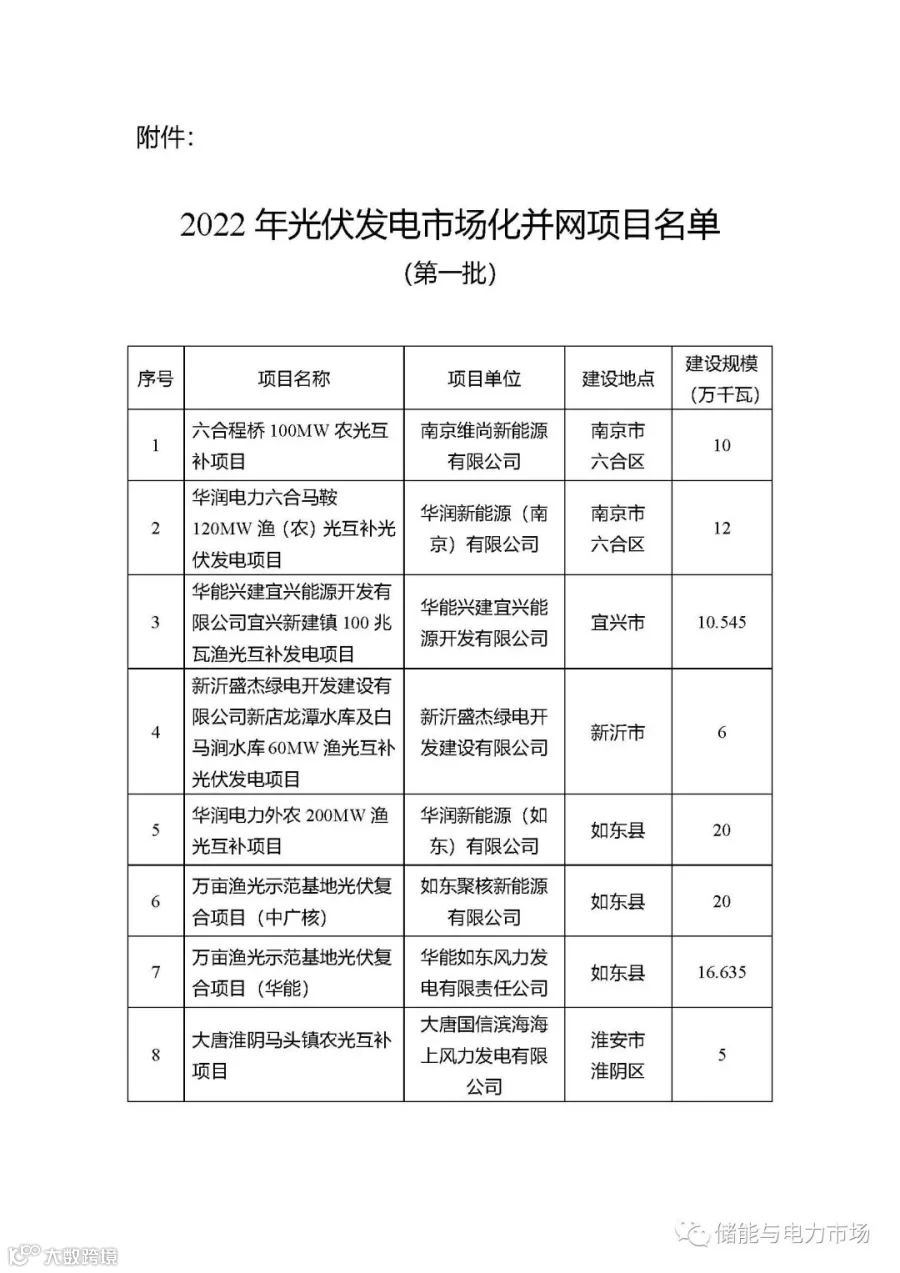

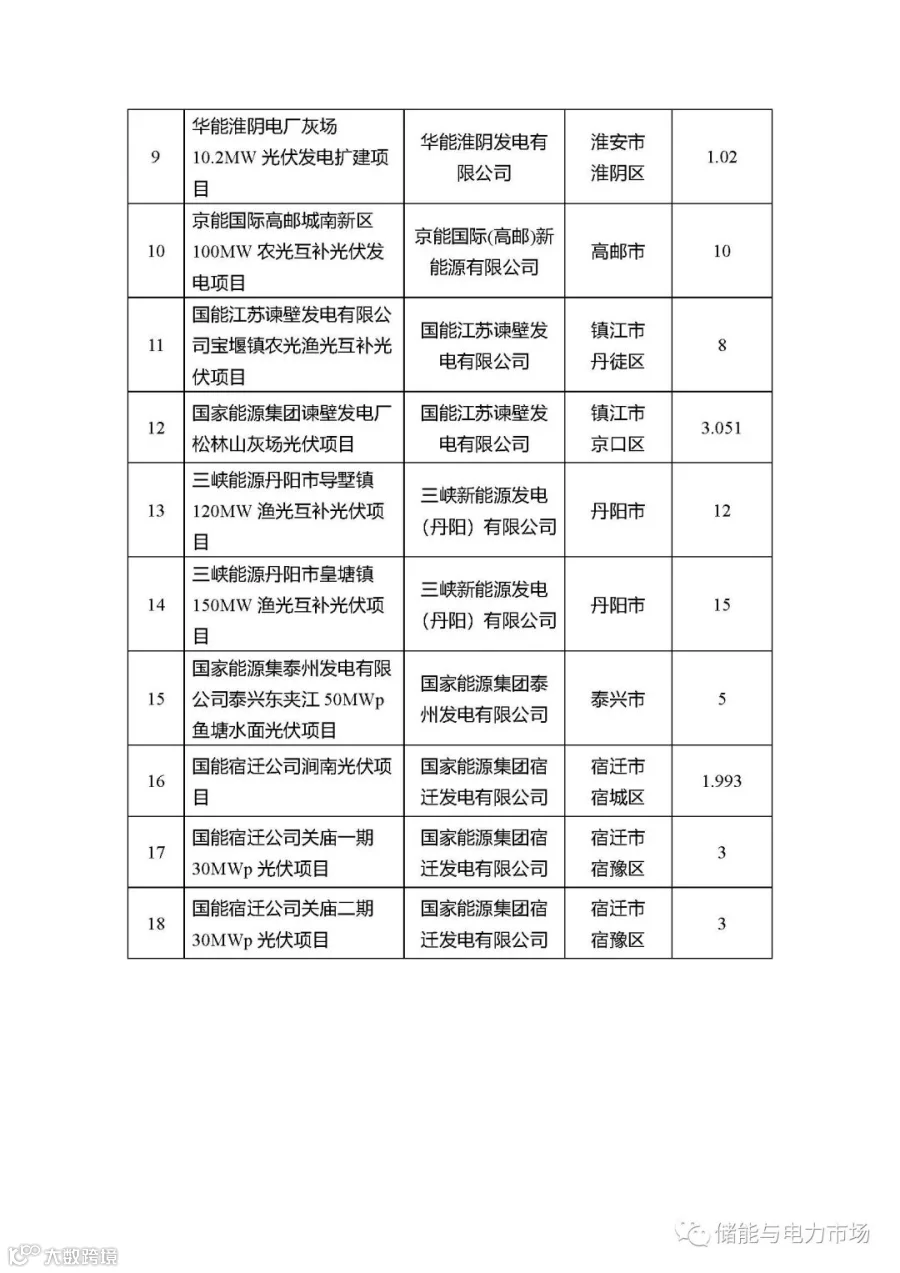

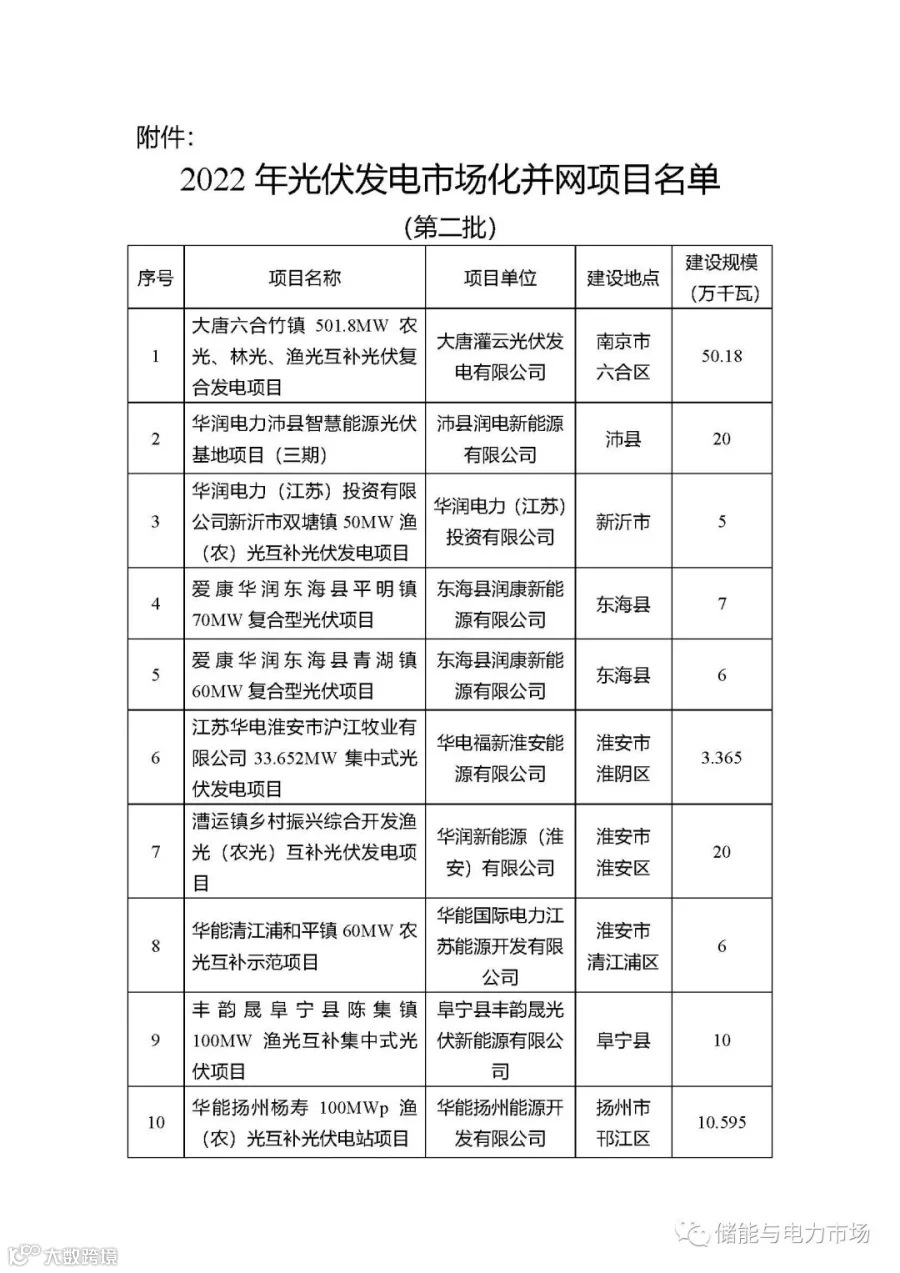

以下为江苏省1-5批次光伏发电市场化并网项目名单。

第一批

第二批

第三批

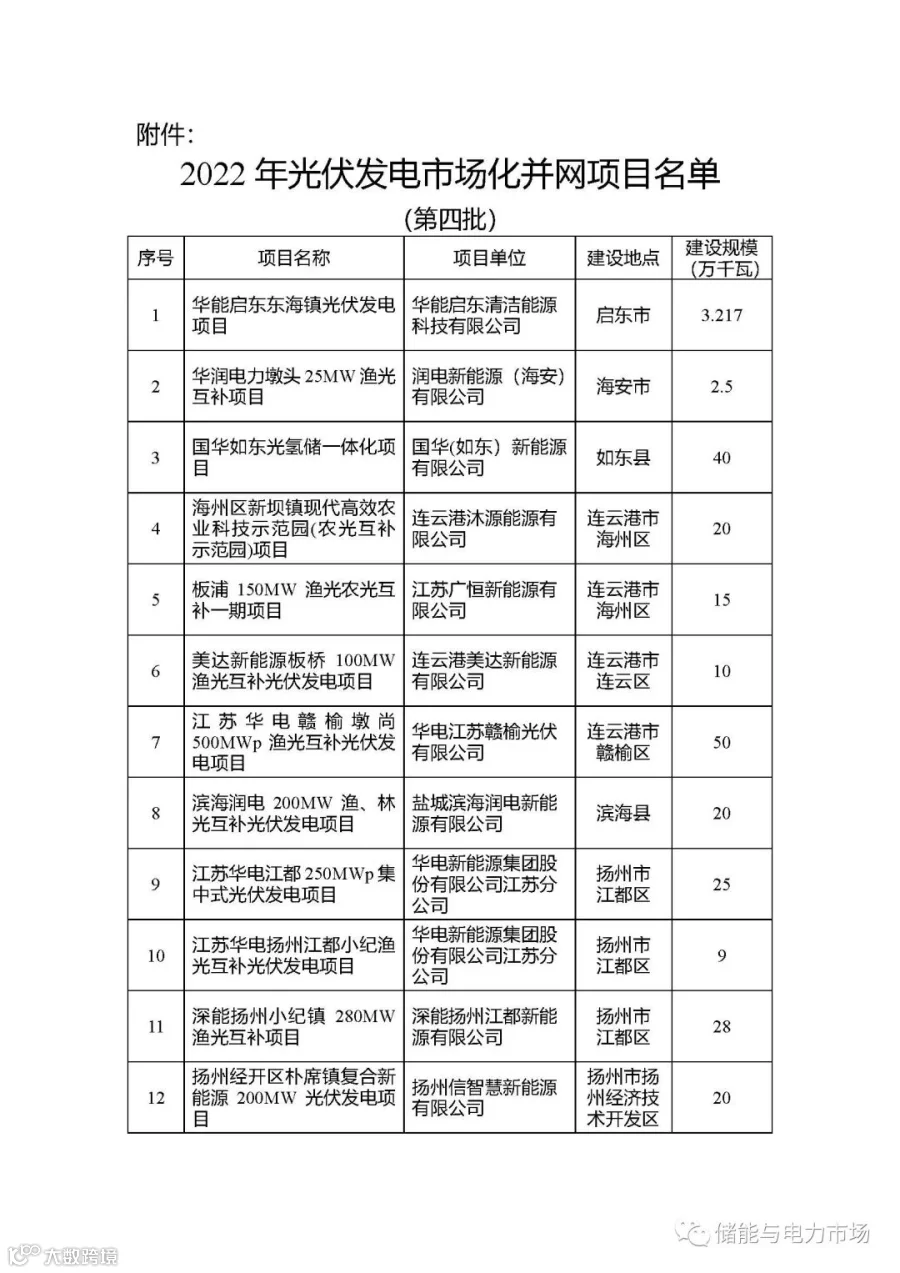

第四批

第五批