注:本文系储能与电力市场根据美国研究机构Wood Mackenzie和美国清洁电力委员会(ACP)发布的研究报告摘要翻译、编写而成,如需转载、引用,请后台联系。

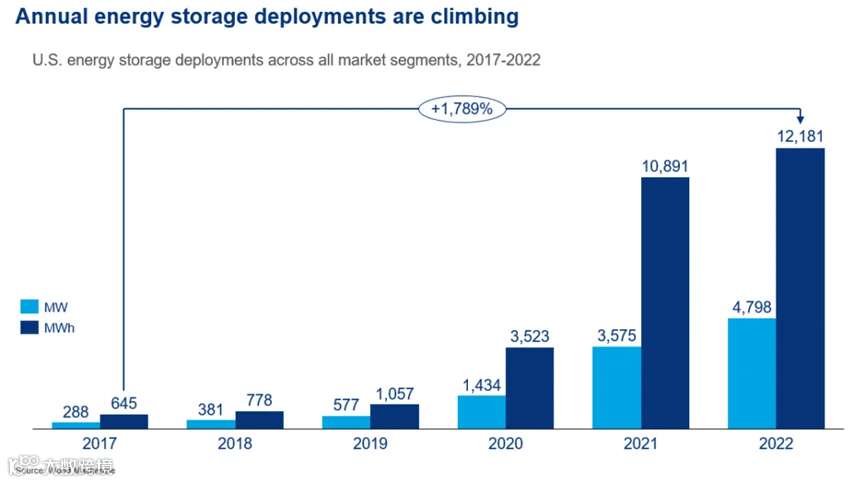

储能与电力市场获悉,日前美国研究机构Wood Mackenzie和美国清洁电力委员会(ACP)联合发布美国储能市场装机数据。2022年,美国储能市场新增装机4.798GW/12.181GWh,相比2021年的3,575MW/10,891MWh,增长11.8%。

2022年,电网级储能、家用储能和工商业储能三大细分领域按能量容量计算的新增装机占比分别为86%,11%和3%。得益于户用光伏装机的快速增长和保障供电需求日渐提升,美国家用储能市场在2022年实现了超40%的增速,并且新增装机规模超过1GWh,达到近0.63GW/1.54GWh。

2022年加州和内华达州是美国最大的区域储能市场,百兆瓦级大型独立储能电站和光储联合项目主要来自这两个地区。另外,美国新增储能装机的平均能量/功率比达到了2.54。根据储能与电力市场的分析,这主要与美国有大量4小时储能项目有关,跟中国普遍按2小时配置储能系统有较大不同。

除了已投运的储能项目,截至2022年底,美国还有463GW规划待建的储能项目,这包括了已宣布的项目和正在申请并网许可的项目,其中后者的规模远超前者。

备注:数据来源Wood Mackenzie

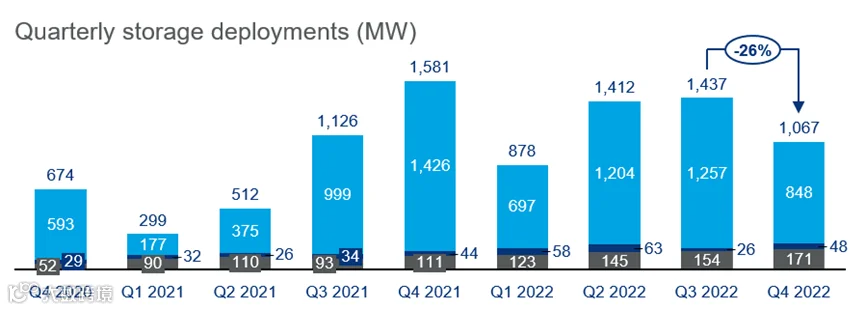

结合各季度的数字来看,2022年四季度美国市场增速放缓,与三季度相比下降了26%,相比2021年同期也减少了514MW。市场降速主要与超3GW电网级储能项目未能如期在年底建成有关,主要原因包括供应链物流、建设周期加长,关键设备采购困难。此外,家用储能装机每季度持续增长,反映了稳定需求;工商业储能占比较小,受地方等州政策影响较大。

电网级储能市场

1

一季度美国电网级储能装机量为747MW/2399MWh,装机区域主要集中在德克萨斯州、加利福尼亚州和内华达州。受到反倾销和反补贴政策的影响,市场调低了对储能项目的预期,虽然这个政策暂时被搁置,并未实际通过,但仍然对市场造成了影响。除此之外,由于供应链问题、运输延迟和并网排队的问题,原定于一季度上线的电网级储能项目中,有1.2GW的规模被推迟,导致项目大规模延缓落地。

2

二季度美国电网级储能装机量为1170MW/2608MWh,也是近两年装机量最高的第二季度,这样的大幅增长得益于德克萨斯州,贡献了电网级储能60%的增量。尽管二季度电网级储能表现良好,但仍然由于供应链问题、运输延迟和并网排队问题,超过1.1GW的项目被推迟或取消,项目延缓落地情况未能得到改善。

3

三季度美国电网级储能装机量增加1257MW/4733MWh,这是第二高的季度记录。其中装机主要集中在加利福尼亚州和德克萨斯州,这两个州的市场在第三季度占比高达96%。美国对于新疆的制裁措施和双反政策的实施,对光伏供应链产生了极大的影响,因此也阻碍了光储项目的进度。

4

四季度美国电网级储能装机量增加848MW/2506MWh,相比前两个季度有所下降,主要区域还是集中在德克萨斯州和加利福尼亚州,这两个州的装机量占比达到94%。与此同时,供应链挑战仍然影响着项目开发进度,有大约3GW的项目本应在第四季度上线,现在均被推迟或取消。由于区域电力系统运营商(ISOs,Independent System Operators)对申请并网的项目进行了一轮筛选,并且部分开发商也主动撤回了申请,因此并网申请难度有所降低。此外,由于项目许可、原材料涨价和供应链问题,原本计划在2022年投运的7GW的项目,也被推迟或取消。

展望未来,电网级储能将保持增长趋势,一部分原因是稳定且强劲的储能装机需求,另一部分原因是大量项目本应在2022年装机,但均推迟到了2023年。根据Wood Mackenzie预测,2023-2027年间,美国储能市场所有细分领域大约装机75GW,其中电网级储能将占比达到81%,意味着装机量将达到60.75GW。

家用储能市场

美国家用储能市场各季度装机规模稳步攀升,从一季度的145MW/334MWh增长到四季度的171MW/428MWh。

美国家储市场主要集中在加利福尼亚州、波多黎各和德克萨斯州。虽然加州的装机量仍然排名第一,但市场份额却在下降,随着户用光伏配储能逐渐成为一种备用电源解决方案,波多黎各和德州的市场份额正逐步增加。

家用储能也面临着供应链紧张问题,对此,诸多安装商和开发商正在谋求扩大供应商范围。光伏投资退税政策的普及(ITC,Solar Investment Tax Credit)为家用储能带来利好,有利于推动已有户用光伏加配储能。

未来,加州新的社区太阳能计划和净电能计量政策(NEM3.0,Net Energy Metering)都将对家用储能产生积极的影响。未来家储市场的发展将高度依赖于户用光伏装机的增长,预计家储市场在2023年将增长43%。

工商业储能市场

美国工商业储能市场在2022年的表现相对平淡,季度新增规模在56.2MWh~142MWh之间。这一细分市场主要集中在纽约州,其他州的增长相对乏力。在纽约分布式能源价值政策(VDER,The Value of Distributed Energy Resources)的影响下,当地实施了大量社区级的光储项目。但是反倾销反补贴政策将会带来采购推迟,有一部分光伏配储项目可能会被推迟到2023年。

储能与电力市场年度行业分析报告订阅服务

通过对2022年中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份年度行业分析报告:

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务