根据储能与电力市场新发布的统计数据,2022年,我国新增投运储能项目装机规模达到了7.762GW/16.428GWh,按GWh计算,较2021年增长235%。这其中,新能源配建储能带来的直接或间接的需求,是中国储能发展最主要的动力之一(可参考文章:2022储能盘点:全年并网7.8GW/16.4GWh储能项目全景分析)。

储能与电力市场在2022年初曾就2021年新能源配储需求进行过详细分析,2021年伴随新能源项目而规划的储能规模达到了31GW/60GWh(可参考文章:新能源+储能,千亿级储能赛道待开启)。

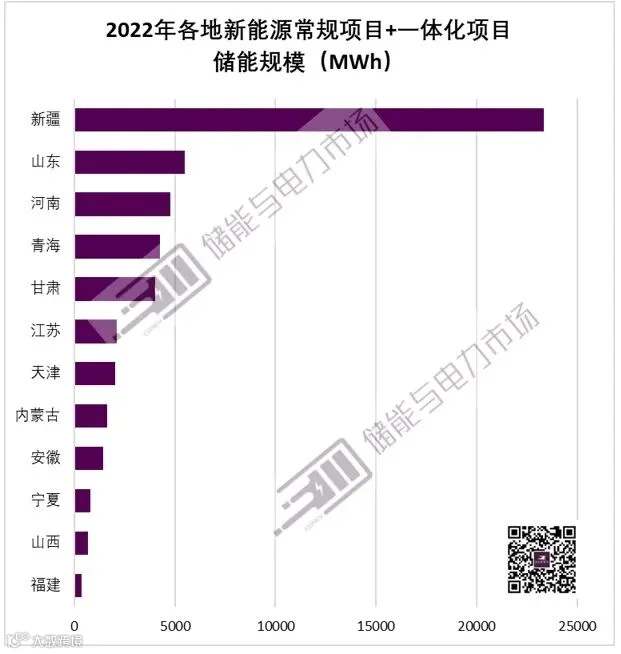

2022年,储能与电力市场详细跟踪了2022年全国各地新发布的常规项目+一体化大基地项目,共计12个地区提出了不同程度的储能配置要求,合计总规模达20GW/51GWh。其中新疆配建规模最大,为7GW/23GWh。山东、河南、青海、甘肃等地新能源配储规模也超过4GWh。显然,新能源配建储能需求大的区域,将成为2023年开发商们最主要的战场。

部分地区的项目详情,可参考以下文章。

安徽省,2022年第一批、追加批次新能源配储

储能规模529.2MW/1058.4MWh,安徽2022年第一批风光建设方案正式发布

安徽:超2.5GW/3.4GWh新能源储能配置需求该如何实现?

新疆,2022年首批源网荷储一体化、多能互补市场化项目,第二批市场化并网新能源项目

配置储能超7.9GW/34.3GWh!新疆发布两批次市场化新能源项目清单

天津,2022年风光建设方案

甘肃,多地“十四五”第二批风光竞配项目

甘肃:配储需求近5GWh,11地“十四五”第二批风光竞配项目分析

青海,第二批大基地项目等

1GW/3.6GWh,青海第二批大型风电光伏基地项目预备清单发布

内蒙古,2022年源网荷储一体化项目

618MW/2472MWh,内蒙古2022年源网荷储一体化项目发布

山东,2022年市场化项目

山东6.9GW市场化新能源项目:配储比例近40%,总规模2.7GW/5.4GWh

河南,2022年风光开发方案

河南风光开发方案:配储需求1.7GW/3.4GWh,最高配比55%/2小时,华润领跑

河北,2022年风光项目

河北:2022年风光配储总需求2.4GW/4.8GWh

江西,2022年风光竞争优选

配储超800MW,江西2022年风光发电项目竞争优选结果公布

江苏,2022年5批次光伏项目

山西,2022年风光保障性项目

配储383.3MW/676.6MWh,山西2022年风光保障性项目清单正式发布