3月21日,证监会批复同意阿特斯首次公开发行股票并在科创板上市的注册申请。阿特斯本次计划发行5.41亿股,募集资金40亿,主要用于在青海西宁、江苏盐城、宿迁等地合计建设34GW产能,覆盖拉棒、硅片、电池、组件等主要环节。

在传统光伏业务之外,阿特斯也在着力将储能业务打造成第二增长极,并且形成了海外关联公司项目开发带动国内系统集成出货的发展模式。截至2023年1月31日,阿特斯母公司CSIQ在全球共有约47GWh的储能项目储备,而阿特斯的大型储能系统集成业务的累计出货量也已经超过2.3GWh,并且拥有22.6GWh储能系统订单储备。

为回A做准备,2022年以来阿特斯加快了其储能系统集成业务的推进步伐,不仅投资建设20GWh储能系统产能,其大型地面电站储能系统SolBank、户用储能产品EP Cube也正式向市场推出。

作为一家海外业务占比超过70%的老牌光伏企业,阿特斯也是最早跨界储能的光伏组件企业之一,在2015年开始涉足储能项目开发之后,不断推进它的储能进阶之路。2021年阿特斯的储能业务毛利水平(11.41%)已经高于公司8.76%的综合毛利率水平。

通过此次IPO,是否能如公司预期,实现储能、组件和系统解决方案业务的综合发展,值得关注。

储能已成第二大业务板块,毛利率仅10%

2020年,阿特斯从控股股东加拿大CSIQ旗下并入了大型储能系统业务资产,正式入局大储集成。这是阿特斯铺垫上市的关键一步,与此计划并举,2020年阿特斯还分拆组件和系统解决方案业务、引入了比亚迪等战略投资伙伴,为回A上市做准备。

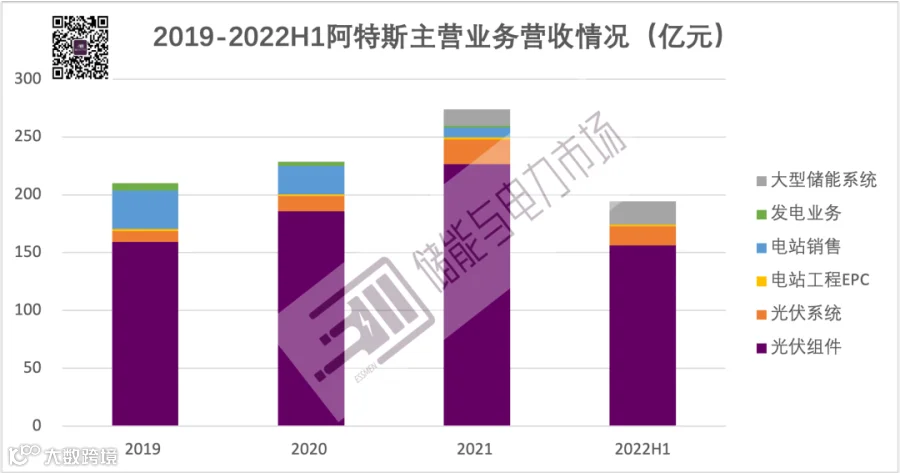

通过此次IPO,阿特斯目标实现组件、储能和系统解决方案业务的协同发展。目前光伏组件仍是阿特斯营收业绩的中流砥柱,营收贡献超80%。

从营收和净利润表现来看,2019年、2020年2021年及2022年上半年,阿特斯实现营业收入216.8亿、232.8亿、280.1亿、198.2亿元人民币,扣除非经常损益后的净利润18.2亿、10.5亿、﹣4.1亿、4.5亿元。2022年上半年扭亏。

光伏组件业务在主营业务中营收占比下降,由2021年的82.68%降到2022年上半年的80.30%,毛利率也骤然坠落,2021年由17.48%下跌到8.11%。根据招股说明书中的解释,毛利率下滑主要原因在于上游原材料价格上涨、单晶产能的垂直一体化程度及单晶&大尺寸技术转换节奏落后于同行领先光伏企业。

大型储能系统业务营收自2020年以来增速明显,大有打造第二增长曲线之势,尤其2021年全年相比此前一年增长超过2500%,2022年上半年更是贡献了超20亿元的营收,占到集团总营收的近10%。

数据来源:阿特斯科创板招股书

阿特斯大储业务在2021年毛利率水平(11.41%)高于公司综合毛利率(8.76%),以及光伏组件业务毛利率(8.11%)。但与2020年的13.44%相比,有一定的跌幅,2022年上半年更是持续降至9.12%。与掌握逆变器产能的阳光电源和聚焦户用储能的沃太能源相比,毛利率水平有一定的差距(有关沃太能源和阳光电源储能业务情况的分析,详见:主营业务毛利25%,户储龙头沃太能源IPO看点在哪?;阳光电源:上半年储能发货2GWh,聚焦海外市场,加速家储产品推广)

系统集成业务增长所倚,关联方电站开发输送业绩

截至2021年底,阿特斯已不再从事储能电站项目开发及运营业务,通过母公司参股、收购储能项目或开发项目为其储能系统集成业务“造血”,这也是大储业务连续三年高速增长的核心驱动力。

2022年10月,美国加州Crimson独立储能电站(350MW/1400MWh)正式投运,该电站作为当时全球最大的单期投入商业运营的储能电站,也是全球第二大运营中的独立储能电站,由阿特斯提供交钥匙系统集成解决方案,包括负责运维,提供工程、采购和施工(EPC)服务。

上述项目的开发商及电站股权持有者Recurrent Energy,在美国已开发了多个重量级电站项目如140.25MW/561MWh的Slate光储项目、75MW/300MWh的Mustang光储项目,收购400MWh德州独立储能项目,储能项目储备量超过了15GWh,是阿特斯储能系统业务最大的客户。

Recurrent Energy曾在2015年作为全球TOP3的独立电站开发企业被阿特斯收入囊中,也是如今母公司加拿大CSIQ电站开发及运营业务板块的主要运营主体之一。

此外CSIQ还通过其它控股子公司在中国开发了首个500MW/1000MWh共享储能电站项目,项目一期(150MW/300MWh)是阿特斯唯一一个在中国建设的储能电站项目,在2022年上半年为阿特斯贡献了超3000万的储能业绩。

关联方持有储能项目对系统集成业务的输血,也造成了阿特斯储能客户相对单一。直到2022年之前,主要客户为CSIQ子公司或已出售储能项目的持有者,2022年上半年,Crimson项目的主要持有者向阿特斯采购了19.42亿的储能系统,在同期营收中占比9.8%,在储能营收中占比97%。该笔交易也构成了当期最大的关联交易。

阿特斯在手的正在履行的合同,以及确定具体条款和新签的储能系统合同总金额超过了6亿美元,其中来自CSIQ参股或开发的电站项目总合同金额就超过了5亿美元,它仍将是贡献未来阿特斯储能营收业绩的主力。

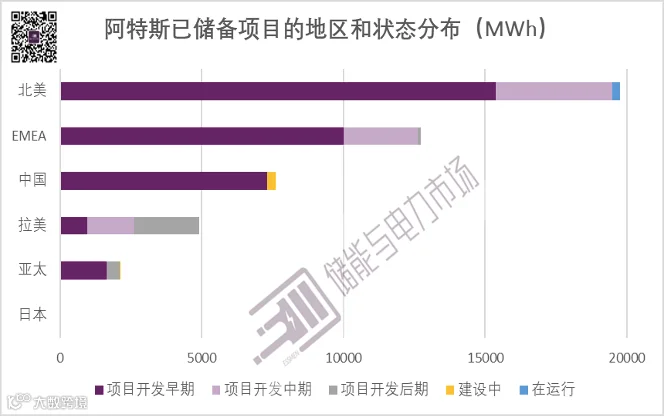

截至2023年1月31日,CSIQ在全球共有约47GWh的储能项目储备,主要市场包括北美、EMEA(欧洲、中东和非洲)、中国、拉美、亚太等地区。其中北美的占比接近总储备项目的一半,除有280MWh项目已经在运行外,绝大多数项目都在开发的中早期。

阿特斯在招股书中提示,未来的业务发展存在依赖关联方的风险,公司可能由于市场开拓难度大等因素导致未来成长受到制约。

数据来源:阿特斯官网

走向储备订单落地,2023出货量预计2GWh

截至2023年1月31日,阿特斯储备的储能系统订单达到22.6GWh,包括已签订在建项目、和正在开发前期的项目,整体容量已经远远超过目前的储能系统产能。

但同时,还在开发前期的项目存在着一定的签约不确定性,去年Q3的数据显示,在目前所储备的储能项目中,超过70%尚未签约,且开发前期项目有超过1/4的概率最终不会签约,而已签订合同及在建项目,也还需要1~2年的落地时间。大型储能的商业化落地难度可见。

阿特斯预计2023年大型储能系统出货量1.8GWh至2.0GWh之间,并计划今年将储能系统制造产能由2.5GWh拓展到10GWh,生产制造阿特斯自主研发的电池模块、电池包和电池集装箱等储能产品。

在供应链方面,阿特斯也与两大电池巨头宁德时代和比亚迪建立了紧密的合作。根据已公开的项目信息,比亚迪是目前阿特斯储能项目最主要的电池供应商,1400MWh的Crimson和561MWh的Slate项目的电池系统均来自比亚迪。此外,2021年11月,阿特斯还与宁德时代签订战略合作协议,双方将在储能系统、锂电池模组供应、储能项目运维服务、新能源技术等方面展开合作。

至此,阿特斯已经广泛布局了大型集装箱式储能系统集成和户用储能产品开发,包括大型地面电站储能系统SolBank和户储产品EP Cube等都已在2022年发布上市,此外阿特斯还参股了电池检测设备和电池管理系统领域的公司,不断提升产业链掌控力。

阿特斯提出了关于储能业务的规划和发展路径,对于大型储能系统业务,以战略合作为主,从合作伙伴采购主要设备和部件,并通过自主研发和参股取得相关设备、部件和软件的专有技术和能力,进而具有大型储能系统从工程设计、技术研发、系统集成、项目承包、运行维护到基于交易的资产优化所需的全套软硬件能力,成为技术和能力齐全、全球市场份额领先的大型储能系统供应商。

对于工商业和户用分布式储能系统的研发和制造,将在初期以 ODM为主、自研自制为辅,在三年时间内逐步过渡到以自研自制为主、ODM 为辅,形成满足全球市场工商和居民光伏+储能系统不同应用场景需要的全系列产品。

三年内完成虚拟发电厂(VPP)控制软件的研发,聚合大量户用和工商储能系统,参与电网辅助服务。

可见阿特斯的储能进阶之路,也伴随着集团上市后最关键的三年,它是否会如愿?

储能与电力市场年度行业分析报告订阅服务

通过对2022年中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份年度行业分析报告:

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务