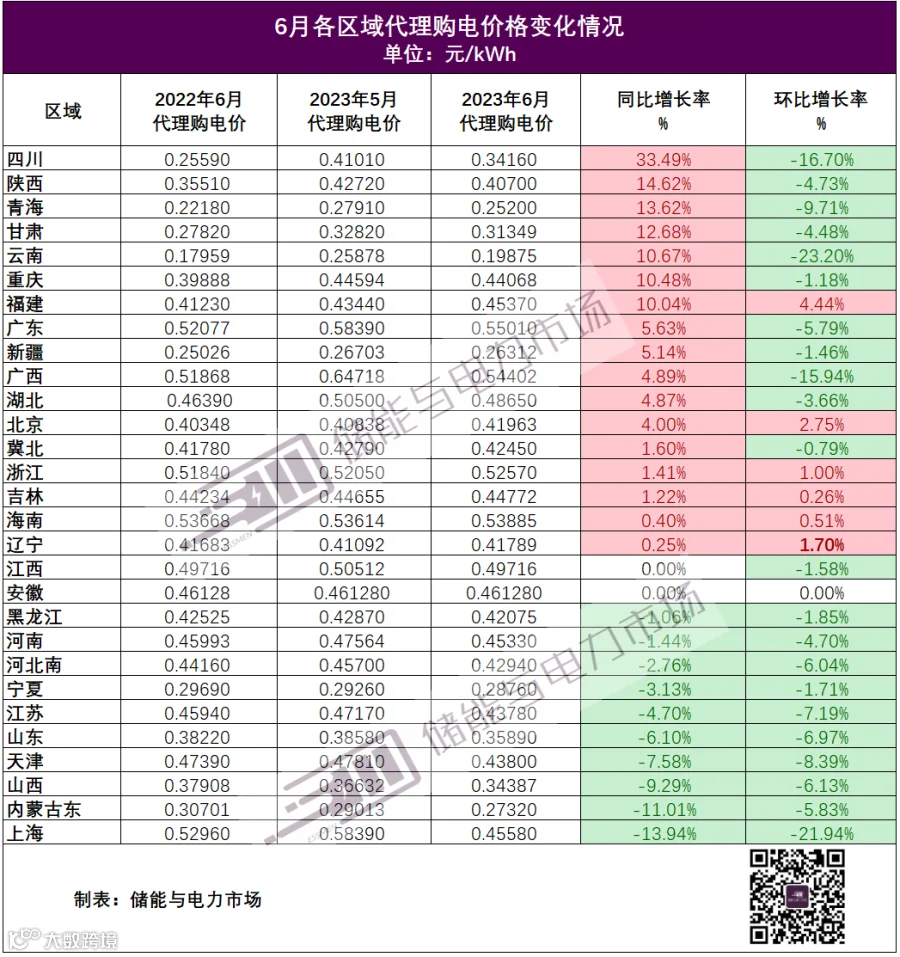

储能与电力市场获悉,2023年6月各区域代理购电电价表已新鲜出炉。

随着5月国家发改委发布了《国家发展改革委关于第三监管周期省级电网输配电价及有关事项的通知》。6月,各地公布的代理购电价表也做出了相应变化。

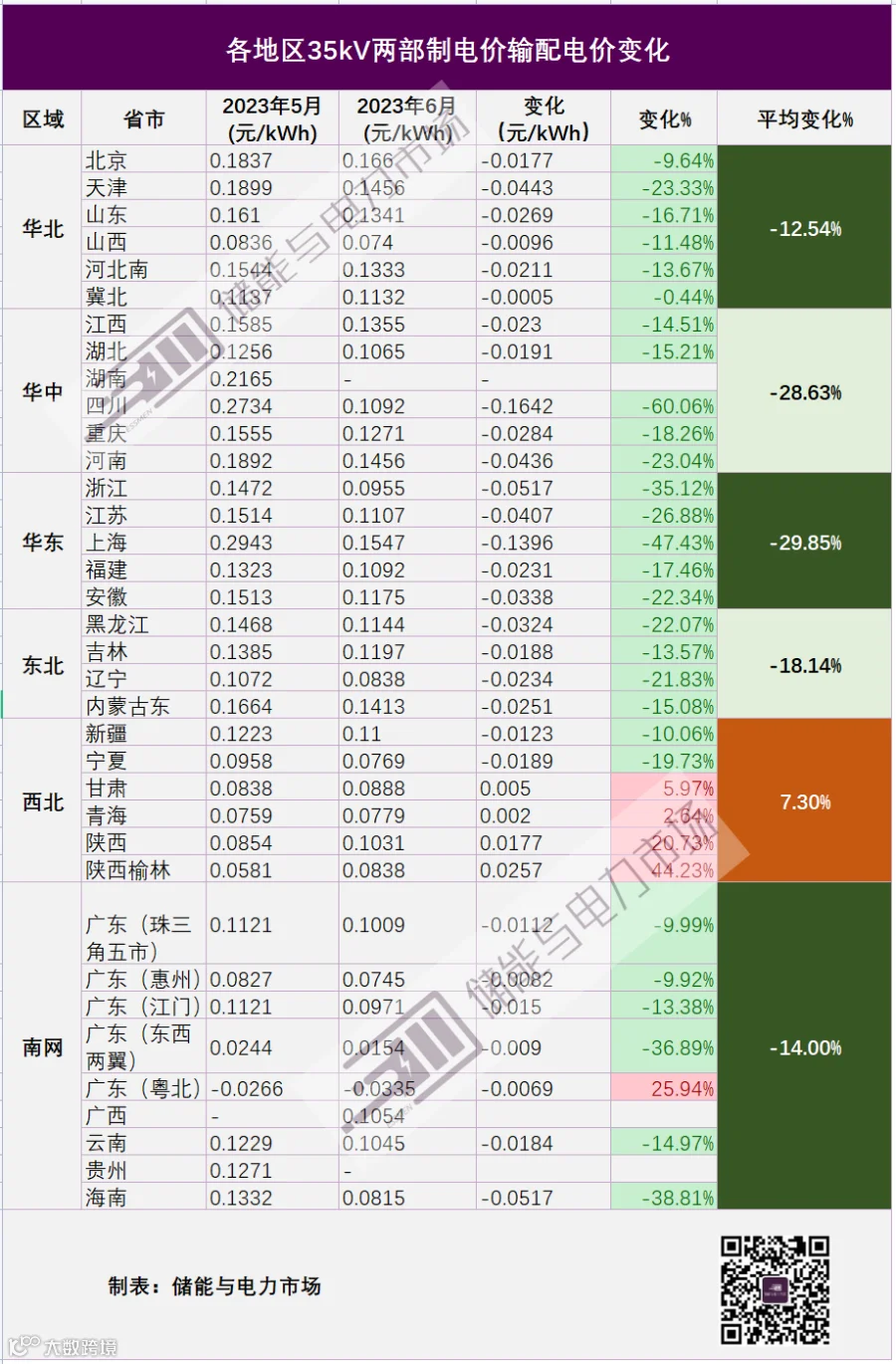

以35千伏工商业两部制电价作为分析对象,储能与电力市场发现:

仅从输配电价上看,除西北区域外,各地区输配电价相较于5月出现大幅下降,其中华东区域降幅达29.85%。

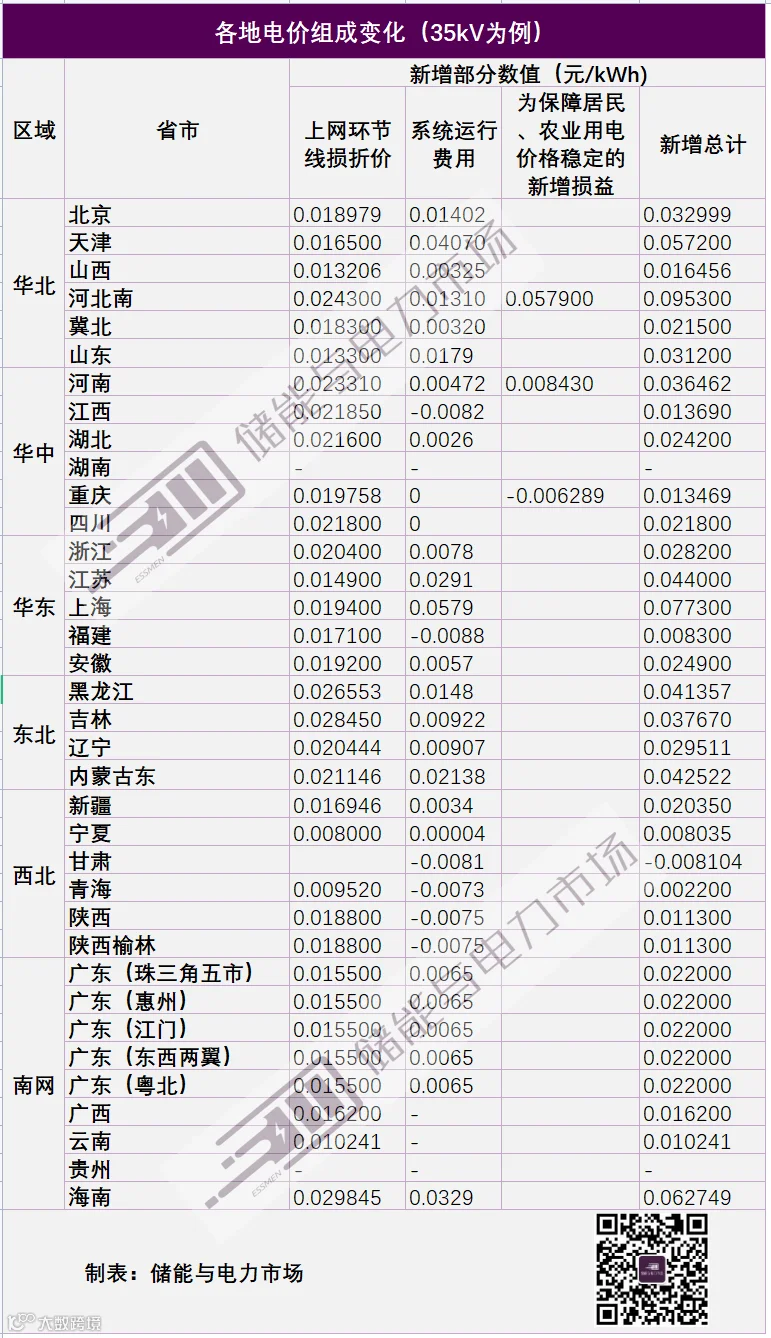

6月份,代理购电价格新增上网环节线损折价和系统运行费用;部分区域如河北南、河南、重庆增加了为保障居民、农业用电价格稳定的新增损益。

6月份,输配电价+上网环节线损折价+系统运行费用之和,较5月份单一的输配电价,大部分区域出现上涨。

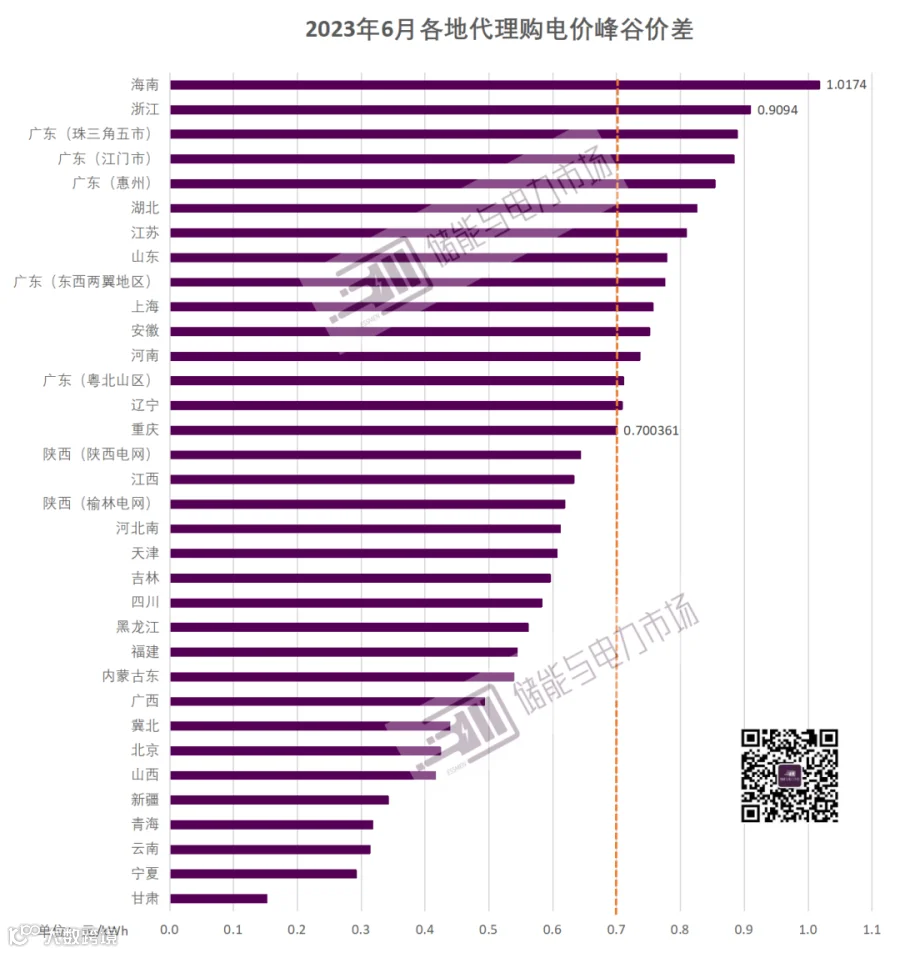

海南、浙江6月峰谷价差排在前两位,峰谷价差分别为1.0174元/kWh、0.9094元/kWh。

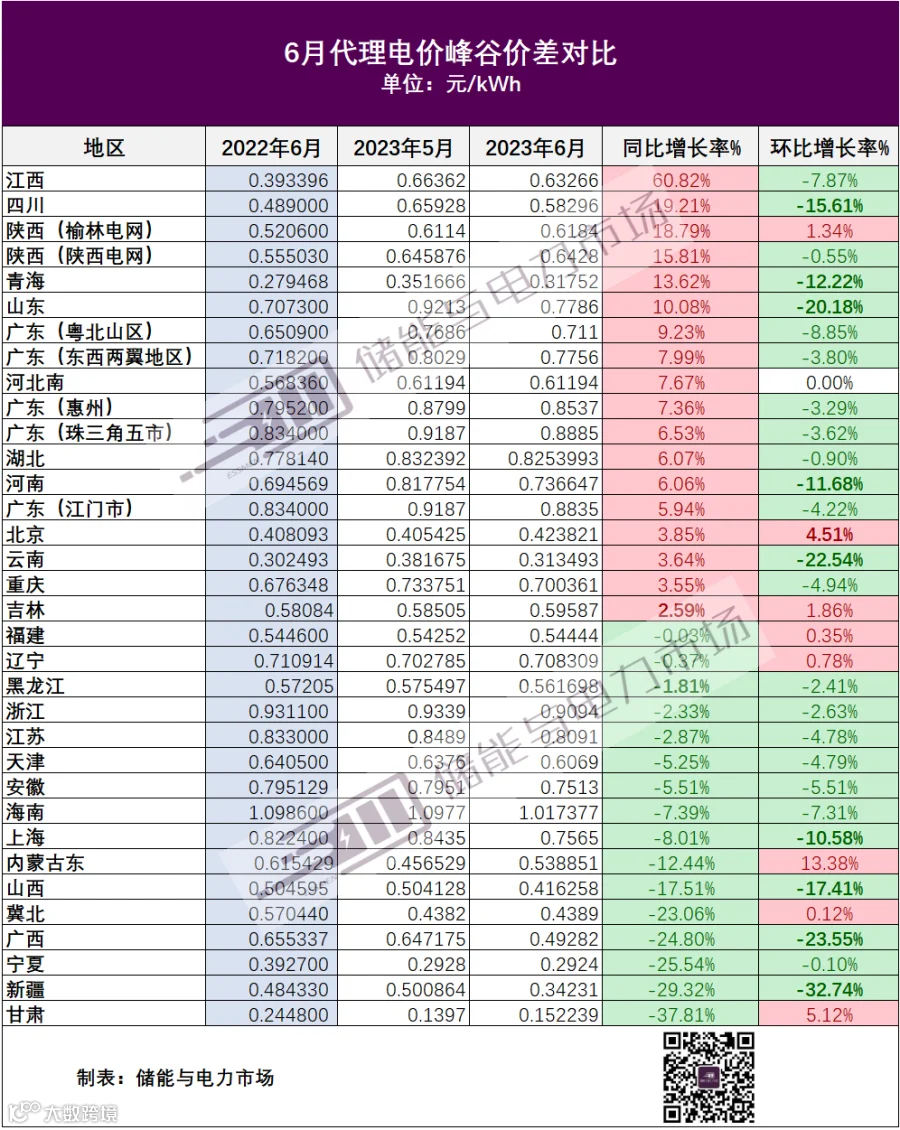

超过五成的区域,6月峰谷价差同比增长。

第三监管周期输配电价改革的影响已然显现。这一轮输配电价改革的核心之一便是按照“准许成本+合理收益”的方式直接核定省级电网输配电价,传统的“购销差价”经营模式成为历史。

改革后的输配电价,在剥离了线损等费用后,出现了大幅下降的局面。与5月的输配电价相比,除西北区域输配电价平均上涨7.3%以外,其他区域平均下降了10%-29%不等。其中华东区域降幅达29.85%

6月电价组成变化情况

《国家发展改革委关于第三监管周期省级电网输配电价及有关事项的通知》规定的新的输配电价方案将于6月1日实施,相应的,6月份的国网代理购电价格发生了较大变化。

从组成成分上看,与第三监管周期的省级电网输配电价的规定相应对,6月份的代理购电价格中,出现了上网环节线损折价、系统运行费用。

根据规定,系统运行费用包括辅助服务费用、抽水蓄能容量电费等。目前,各地的电价文件中,尚未公布系统运行费用的明细,因此具体组成成分以及费用占比,尚不清晰。

从各地的上网环节线损折价、系统运行费用的具体数值来看,这两项费用之和位于-0.0081~0.0953元/kWh之间。

新增部分的费用与输配电价减少的费用相比,大部分区域增加部分数值较大,因此整体来说,输配电价+上网环节线损折价+系统运行费用,较5月份单一的输配电价,出现增长。

6月代理购电价格组成部分变化如下。

6月:代理购电价+输配电价+政府基金及附加+容量/需量电价+上网环节线损折价+系统运行费用。

5月:代理购电价+输配电价+政府基金及附加+容量电价+代理购电综合损益分摊(部分区域)。

各地区新增部分数据如下表所示。

6月峰谷价差情况

6月有15个区域峰谷价差超过0.7元/kWh,分别是海南、浙江、广东(珠三角五市)、广东(江门市)、广东(惠州)、湖北、江苏、山东、广东(东西两翼地区)、上海、安徽、河南、广东(粤北山区)、辽宁和重庆。

其中,海南因为夏季采用尖峰电价,尖峰-低谷价差达到1.0174元/kWh;浙江紧随其后,峰谷价差为0.9094元/kWh。

6月峰谷价差趋势分析

相比较5月峰谷价差,6月份约7成区域峰谷价差环比下降,这主要与季节变化时,电价出现较大调整有关。

但同时,储能与电力市场的统计数据显示,与去年同期相比,超过五成的区域,6月峰谷价差同比增长。储能与电力市场的长期的跟踪分析也显示了峰谷价差同比增长的趋势。例如,2023年5月较2022年4月,超过七成的地区,峰谷价差同比增长;2023年4月较2022年4月,超过六成的地区,峰谷价差同比增长。

拉大峰谷价差一直是近年来我国电价政策中重点强调的内容,同比峰谷价差的增长,也说明了峰谷价差不断扩大这一趋势。

在电价的组成中,代理购电价格是最大的组成部分,6月份的代理购电价格同比也大范围出现了增长,由于峰谷电价是以代理购电价为基础上下浮动造成,这也是峰谷价差同比增长的重要原因。

2022年6月 VS 2023年6月

超过五成的区域,6月峰谷价差同比增长,江西峰谷价差同比增长为60.82%。

2023年5月 VS 2023年6月

约七成的区域环比下降,原因是5月到6月,代理购电价格环比下降。这个趋势是每年季节变化电价出现调整带来的。

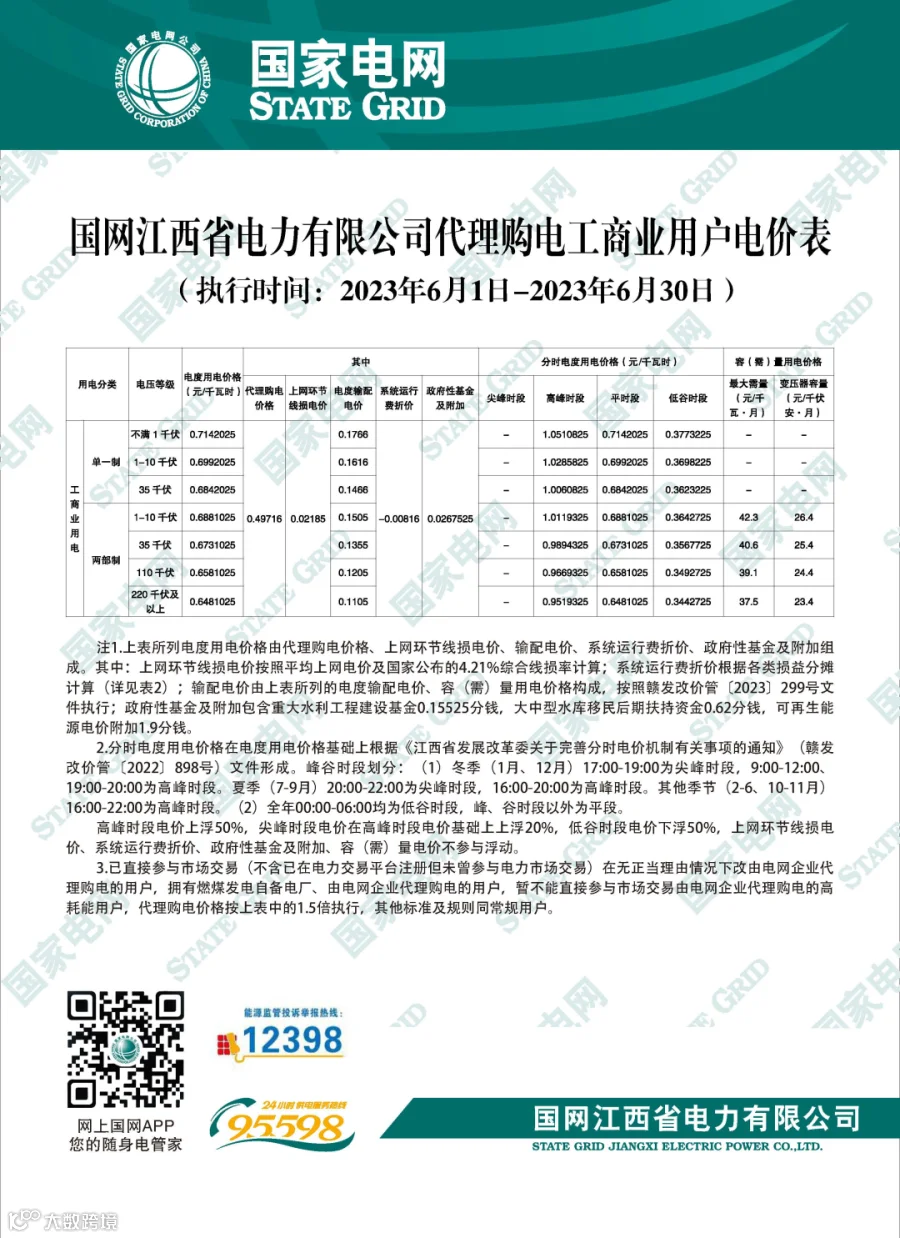

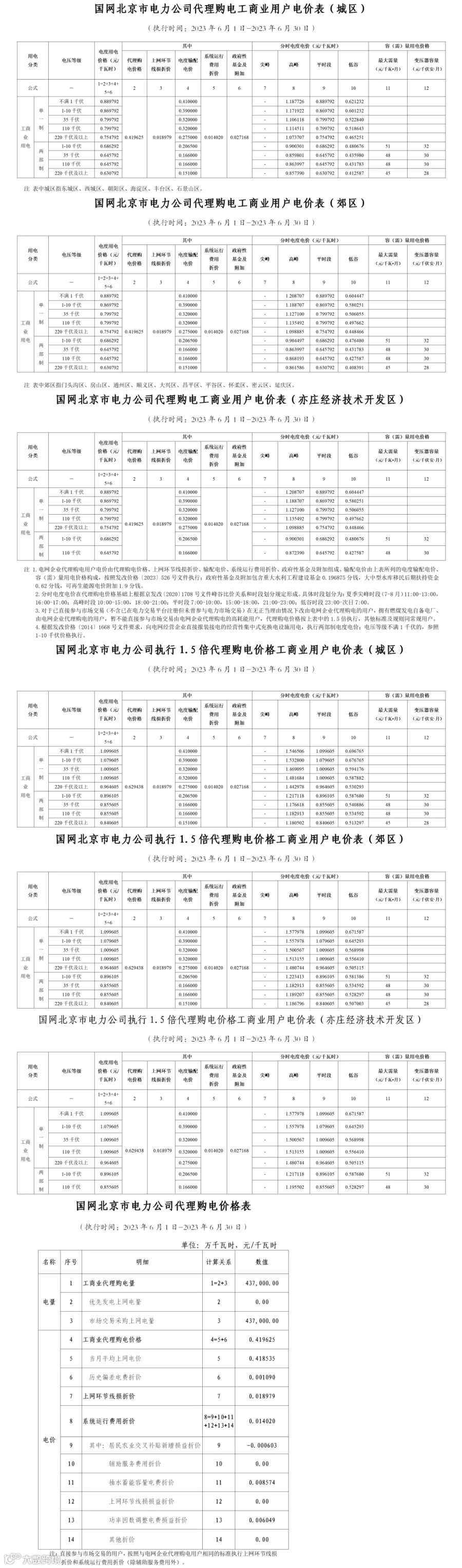

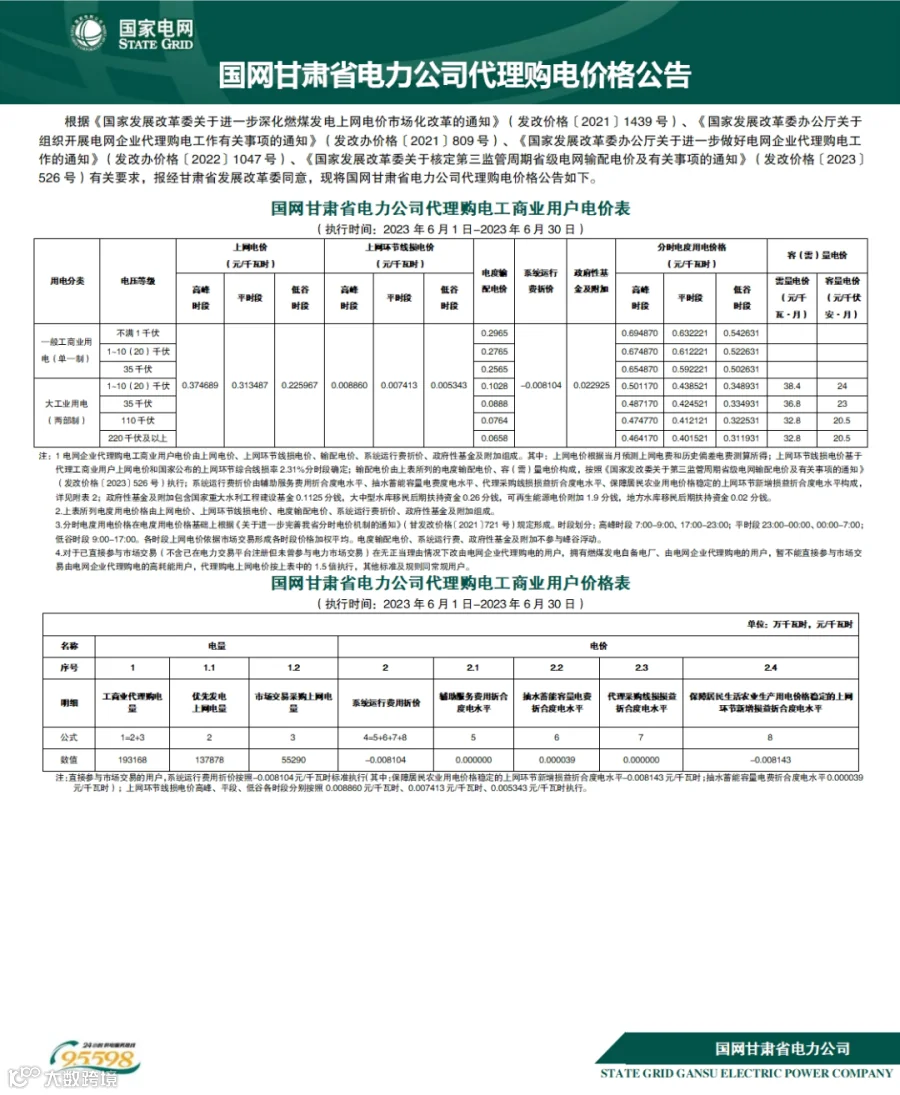

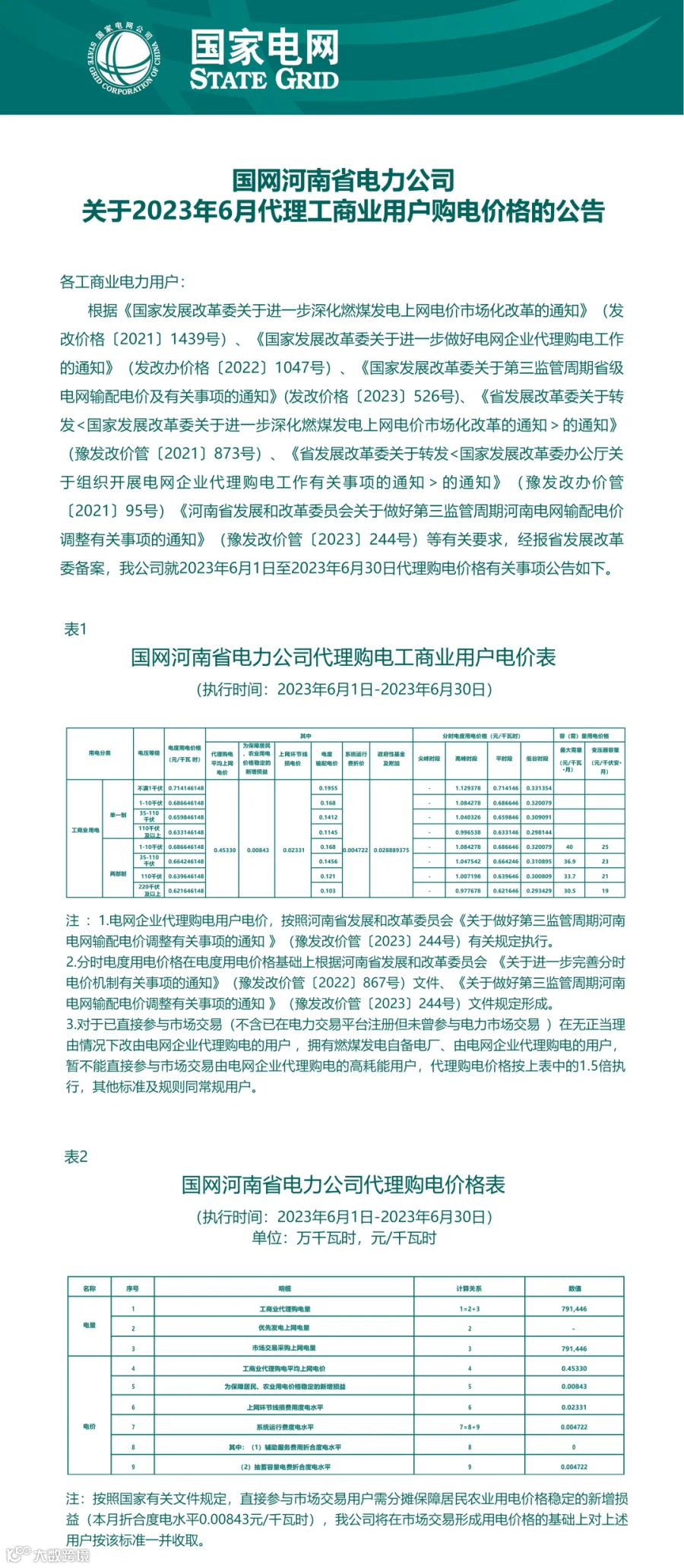

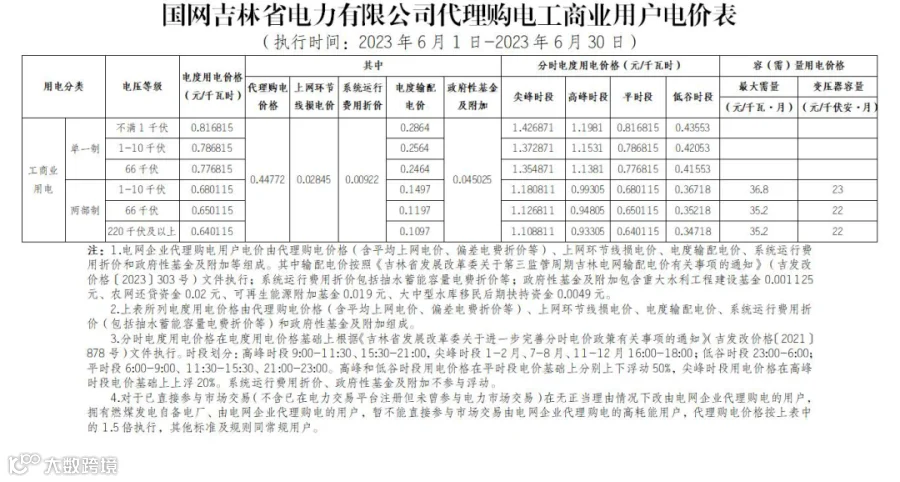

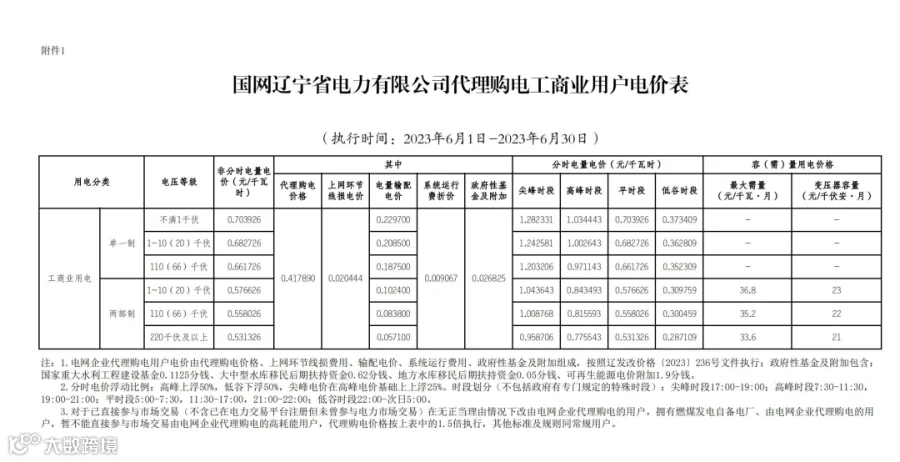

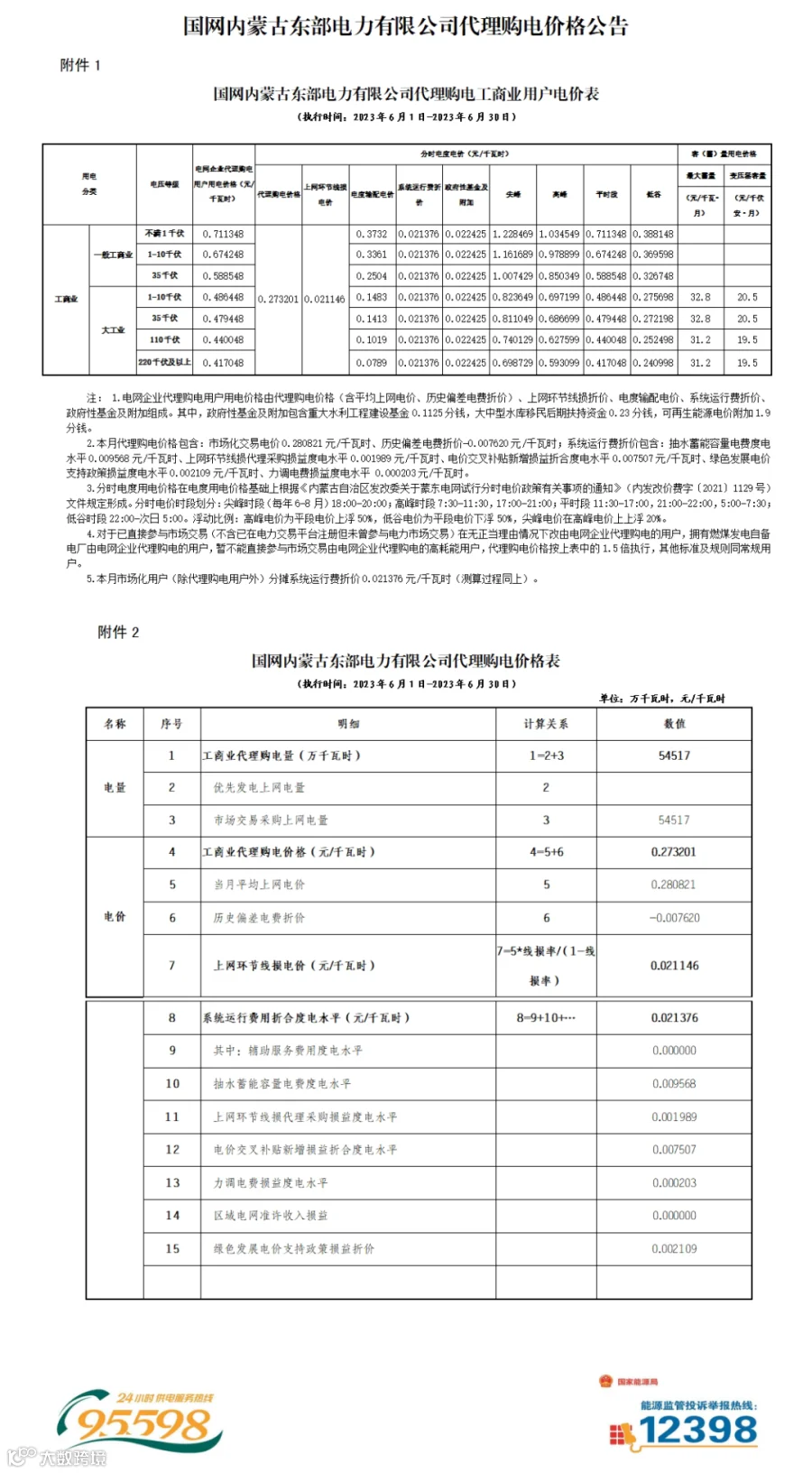

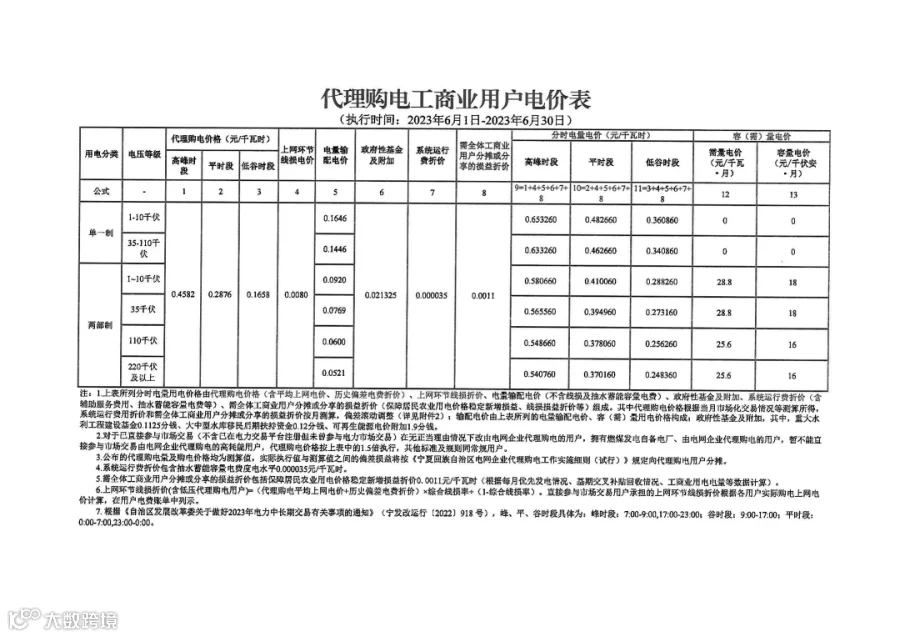

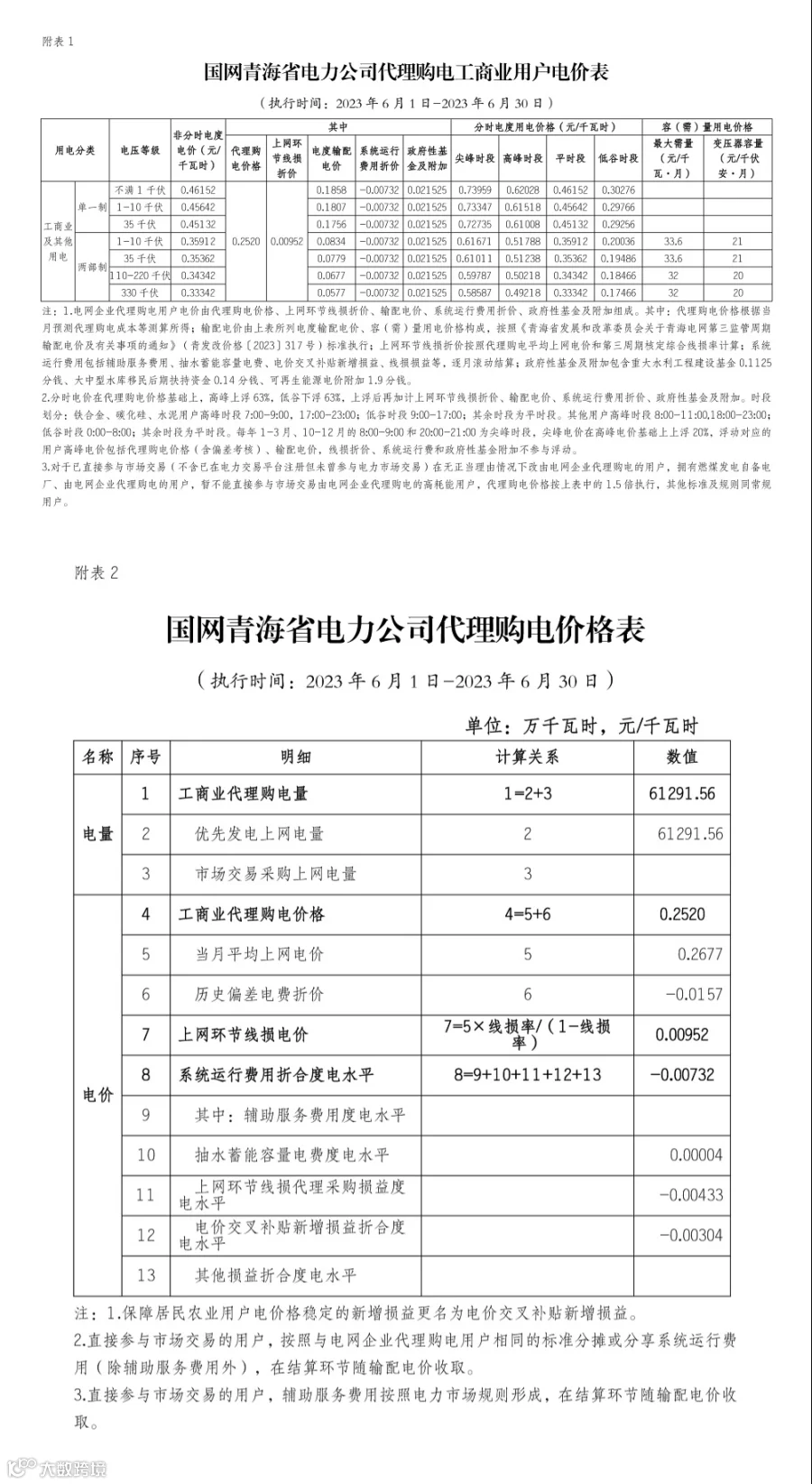

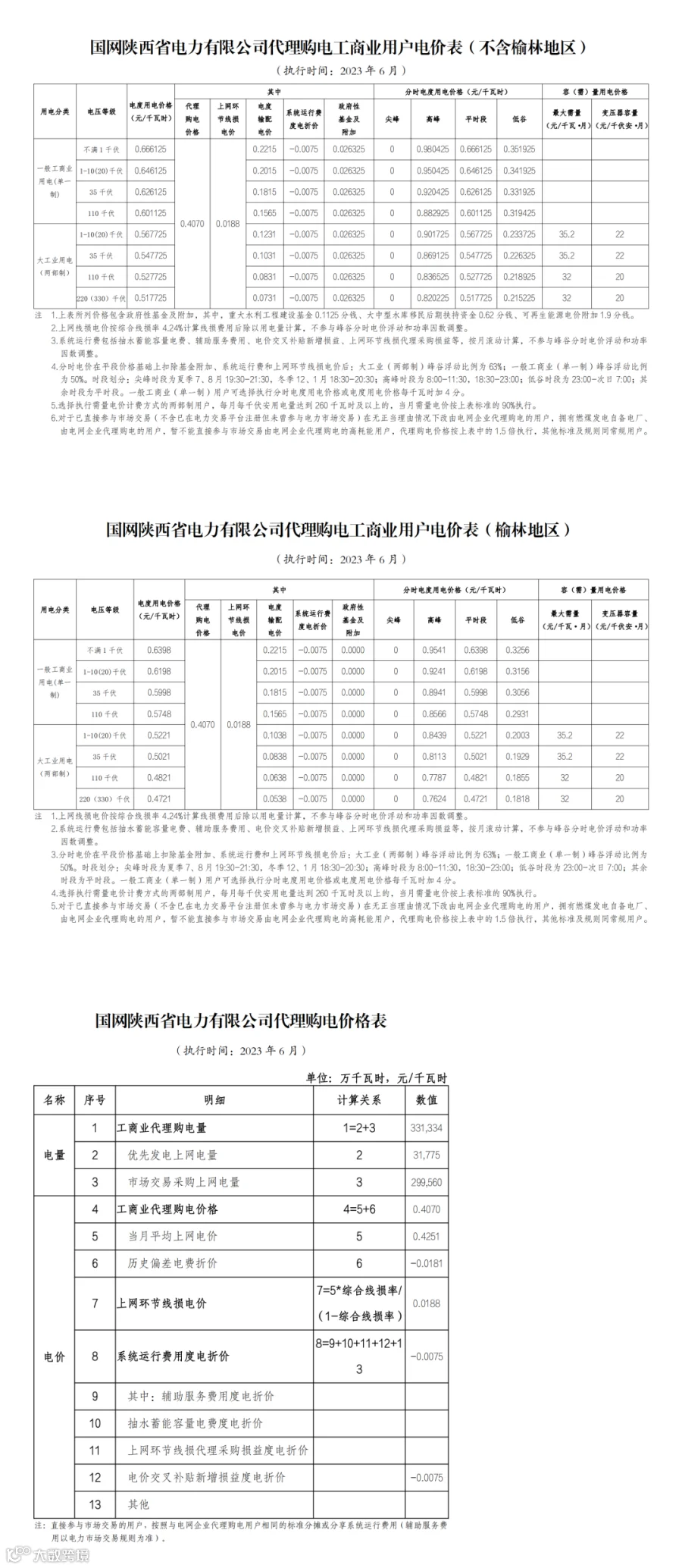

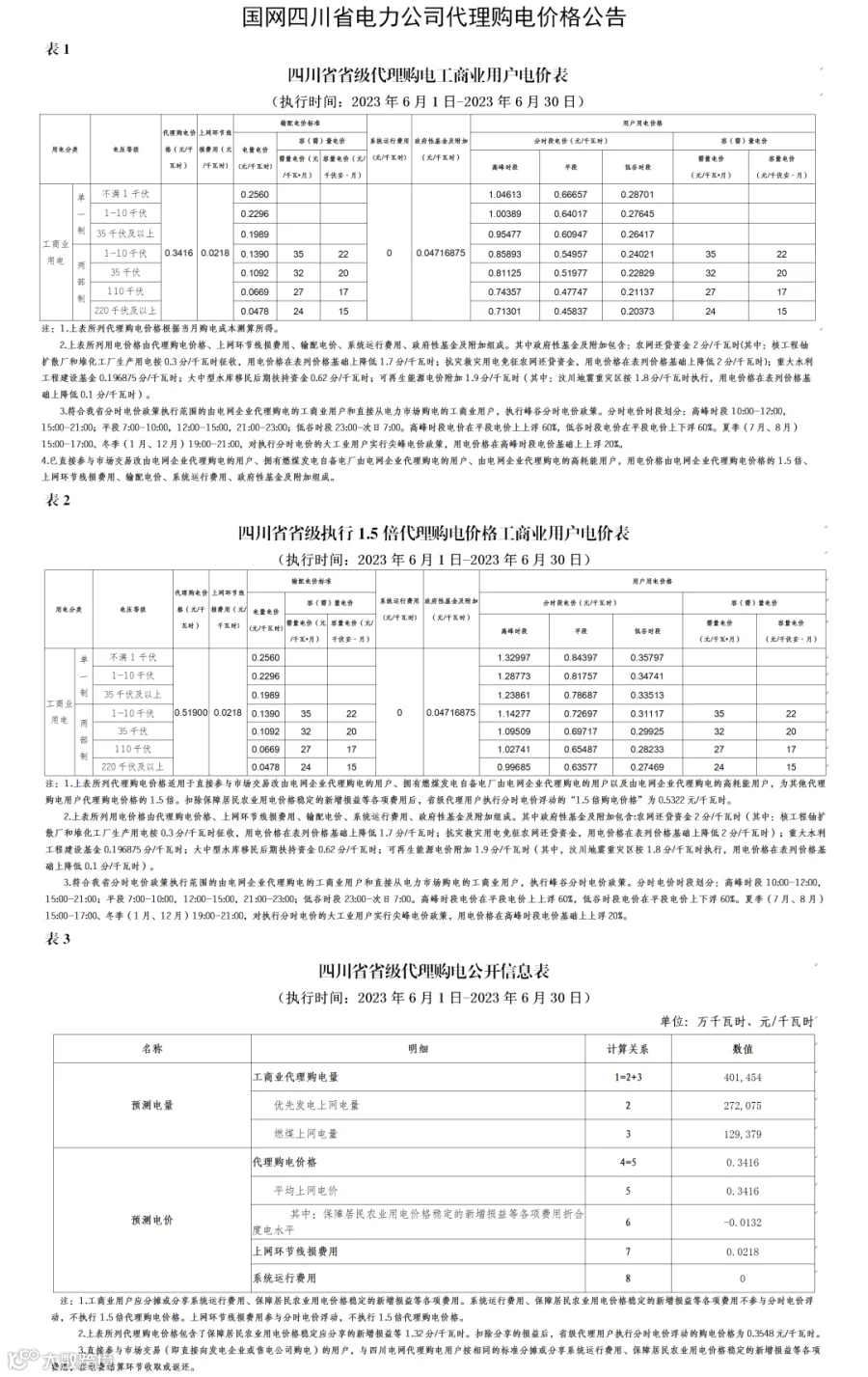

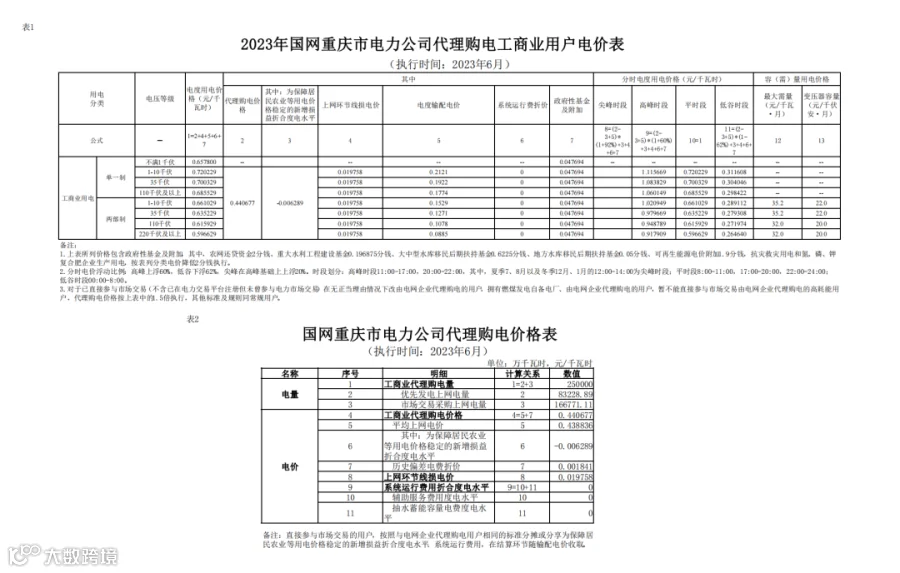

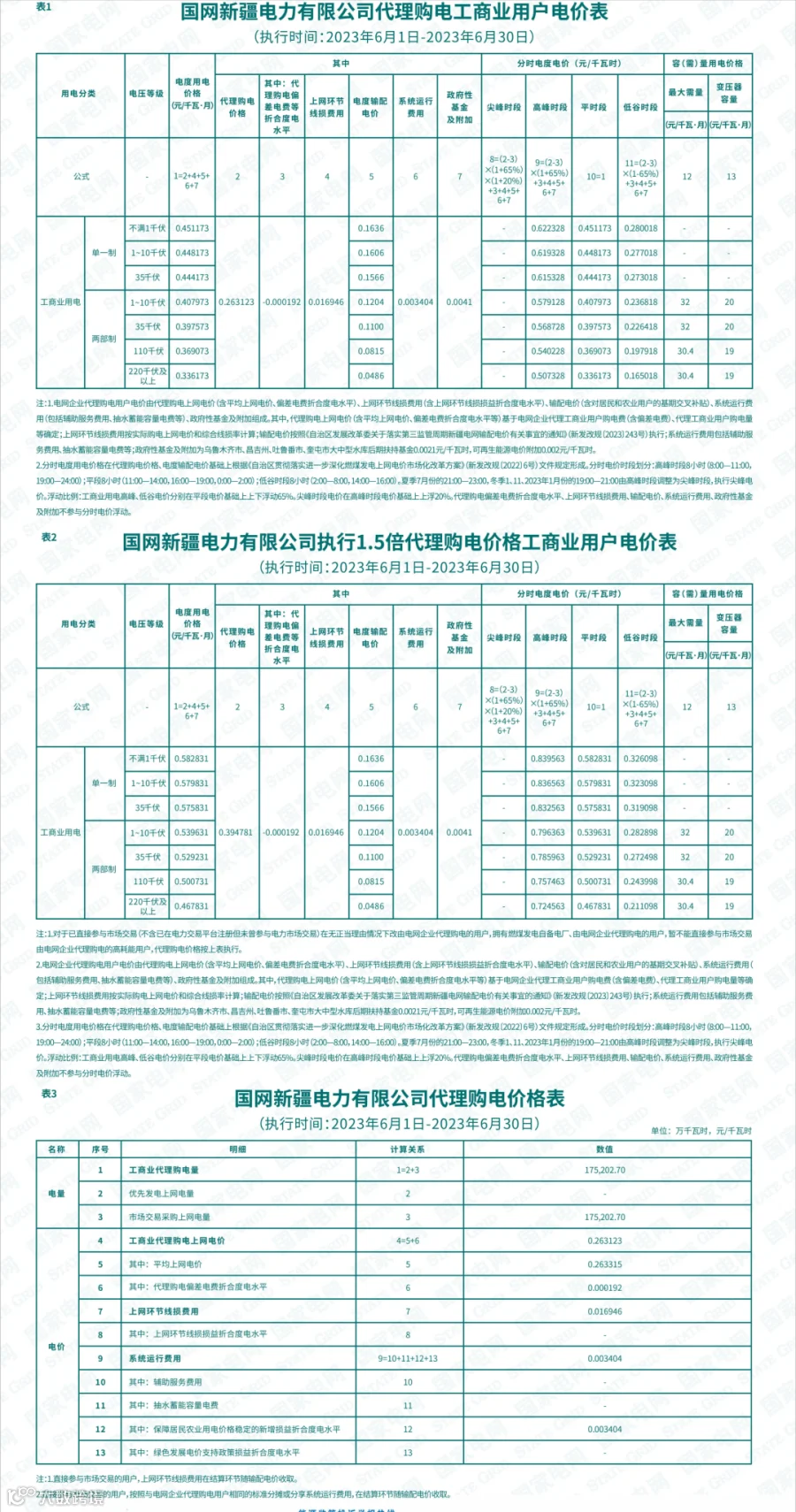

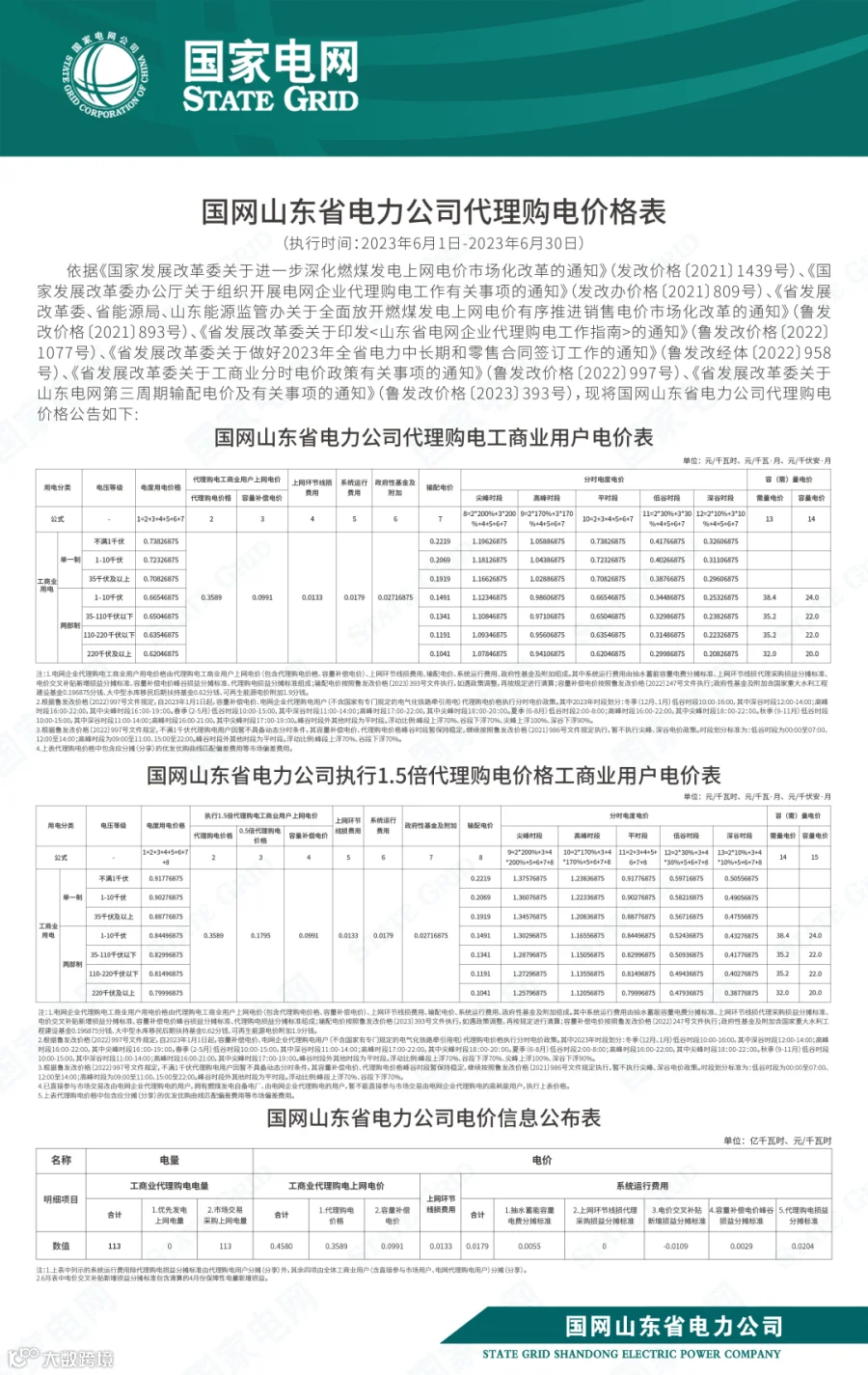

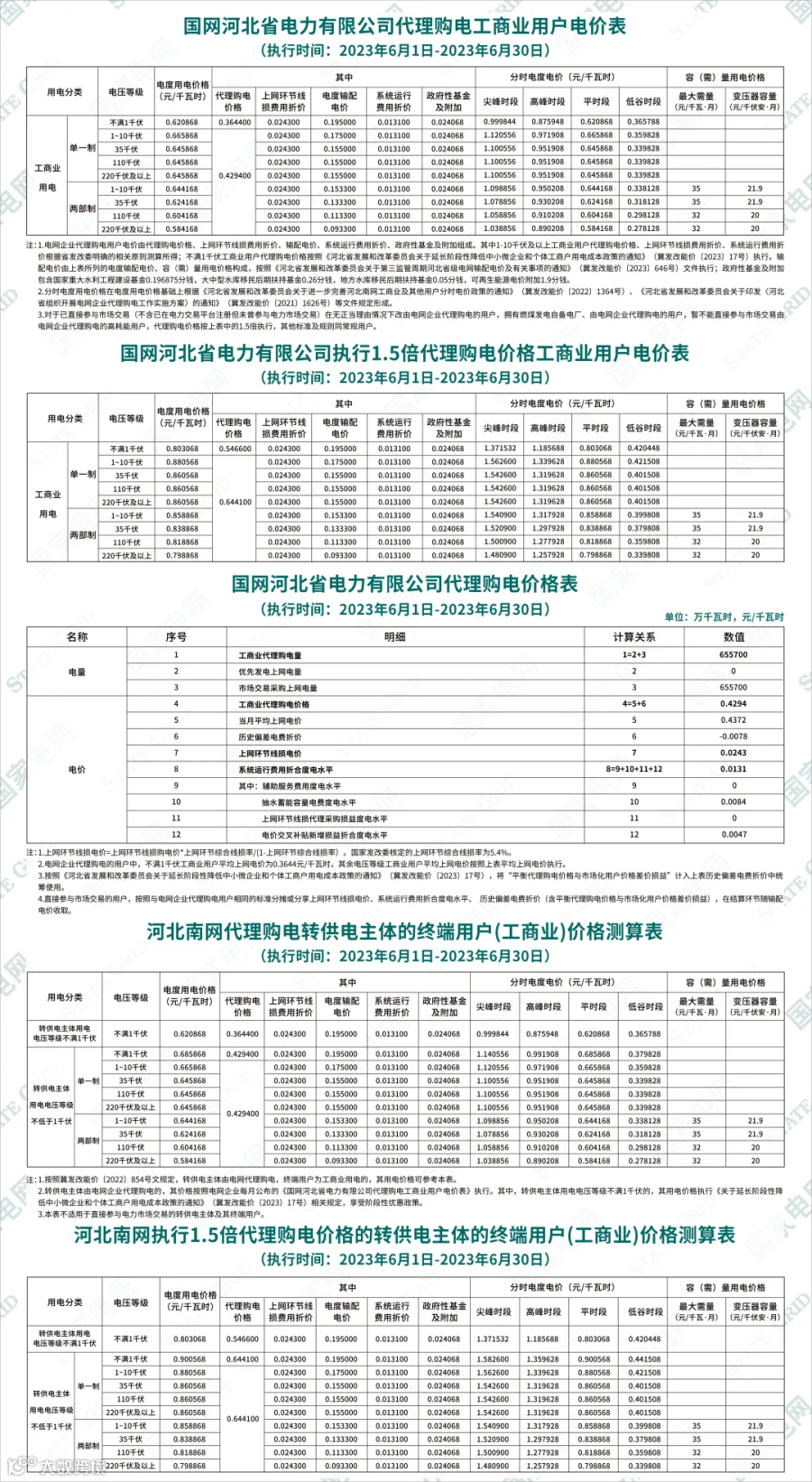

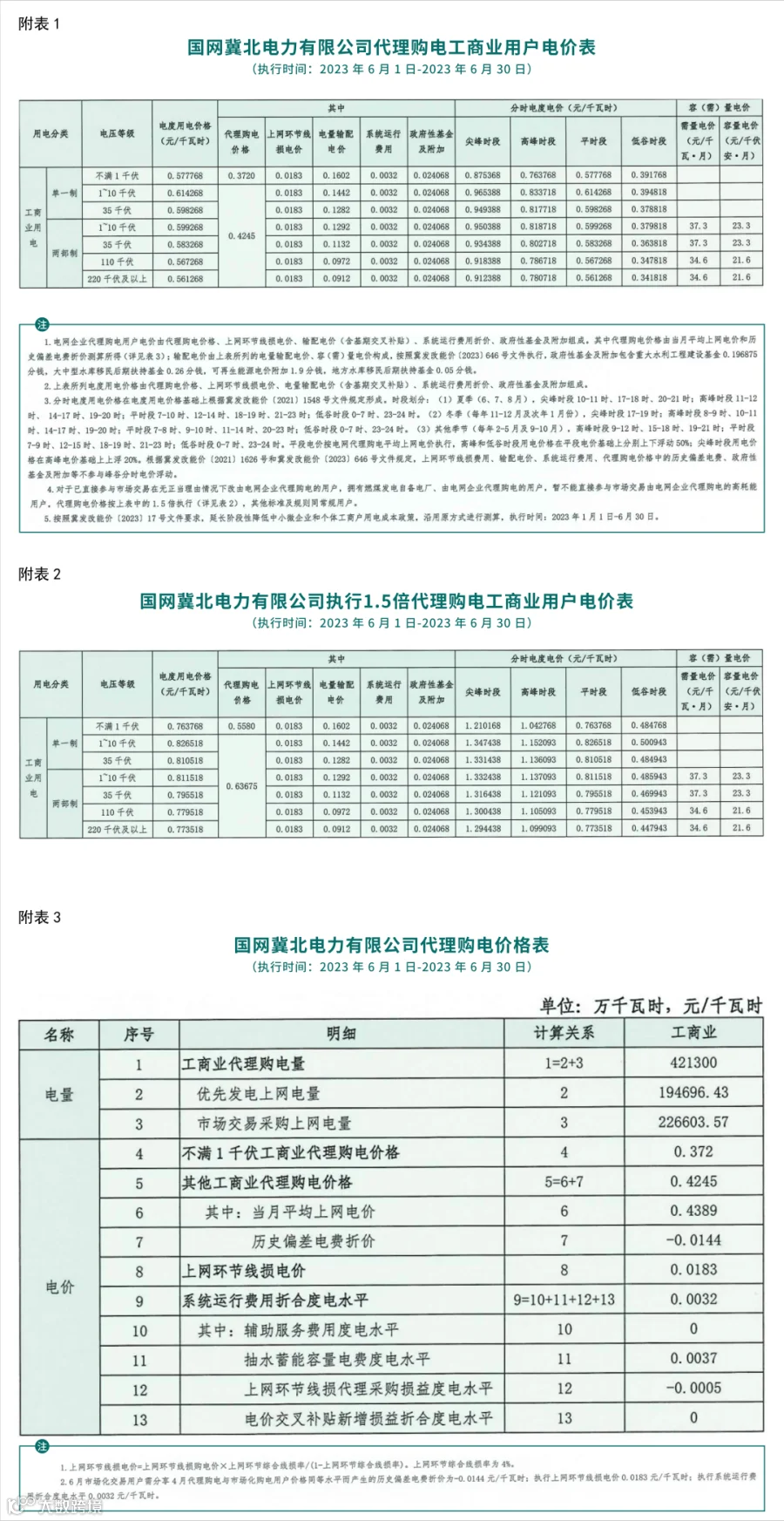

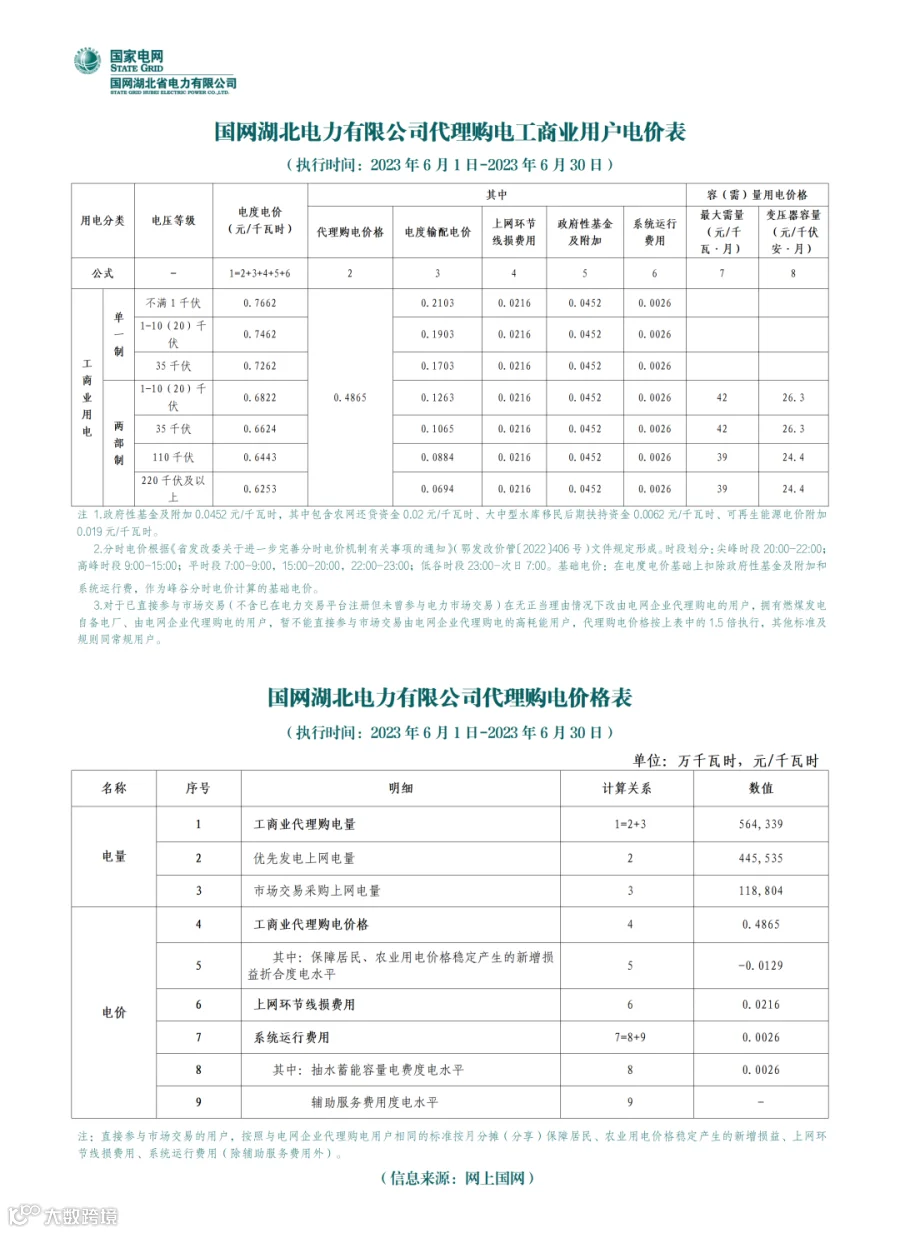

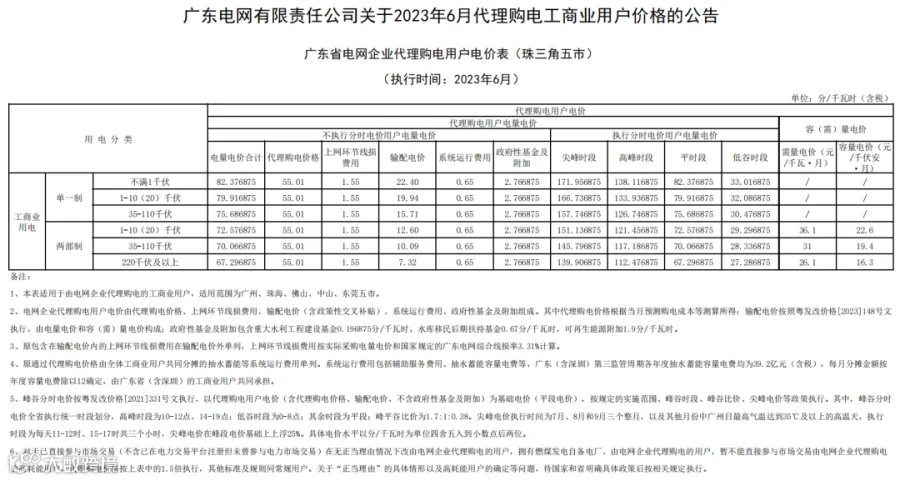

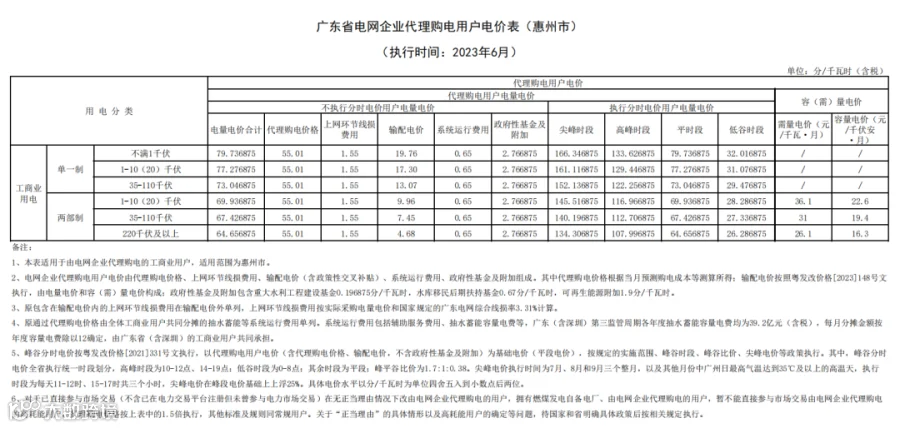

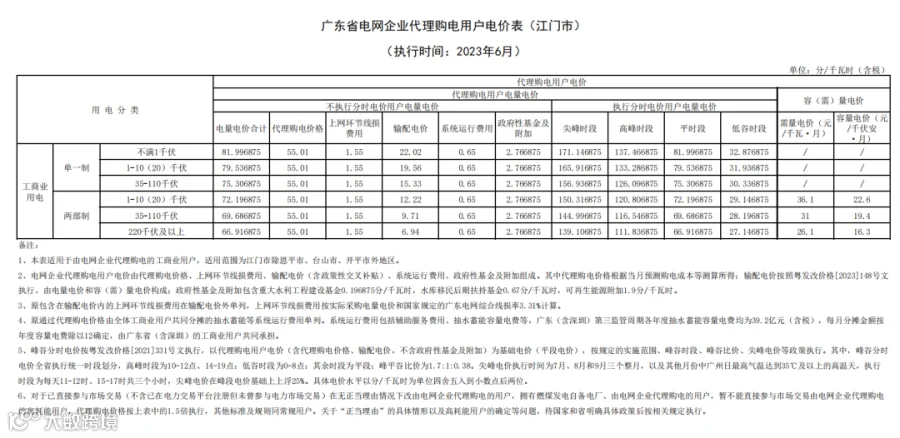

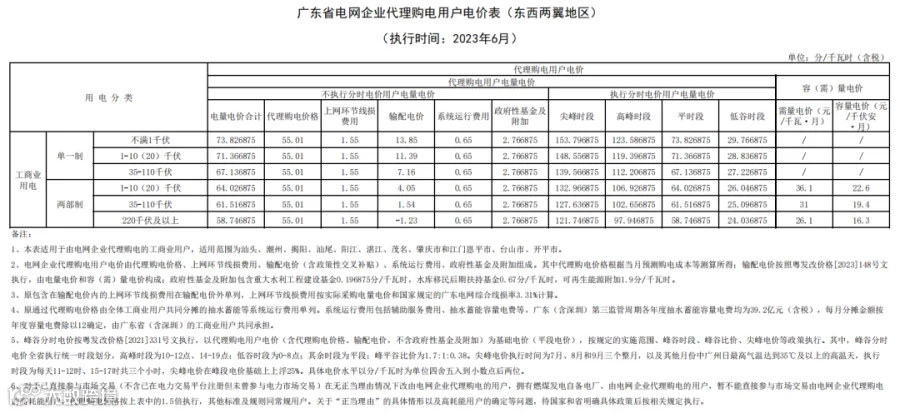

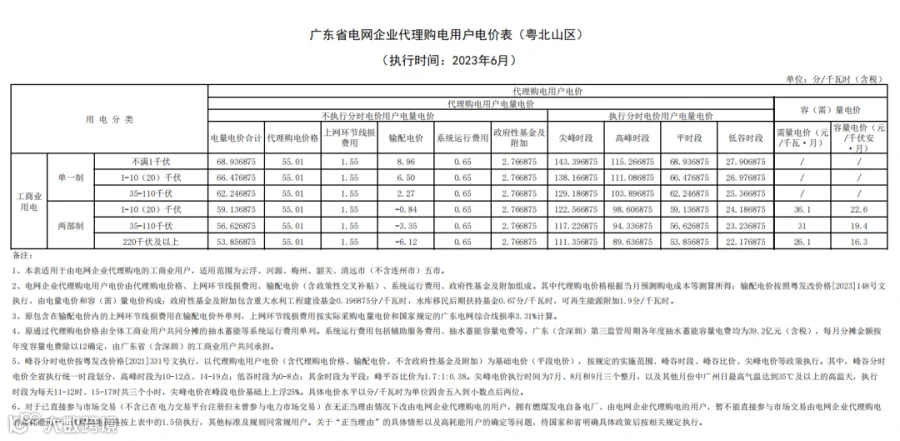

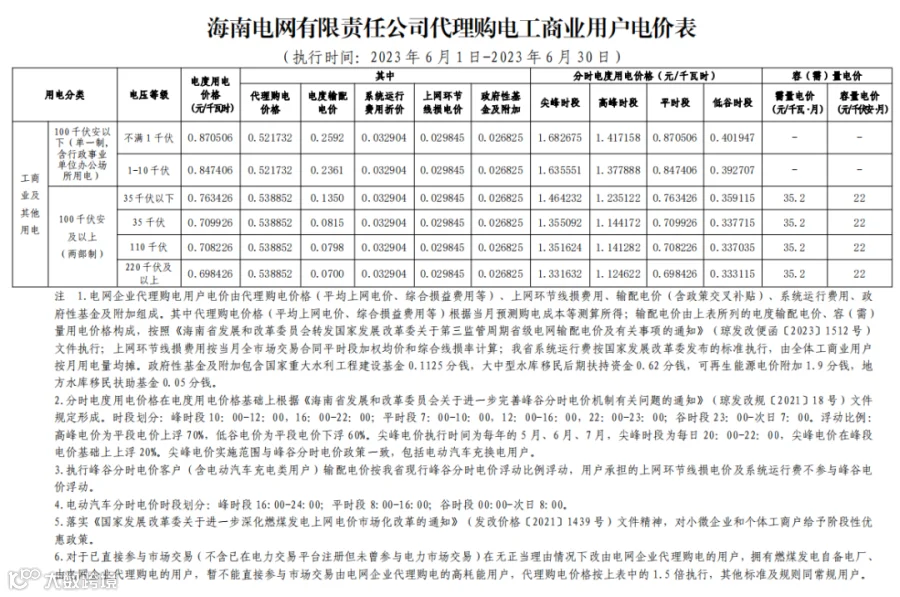

各区域2023年6月工商业用户电价如下所示。

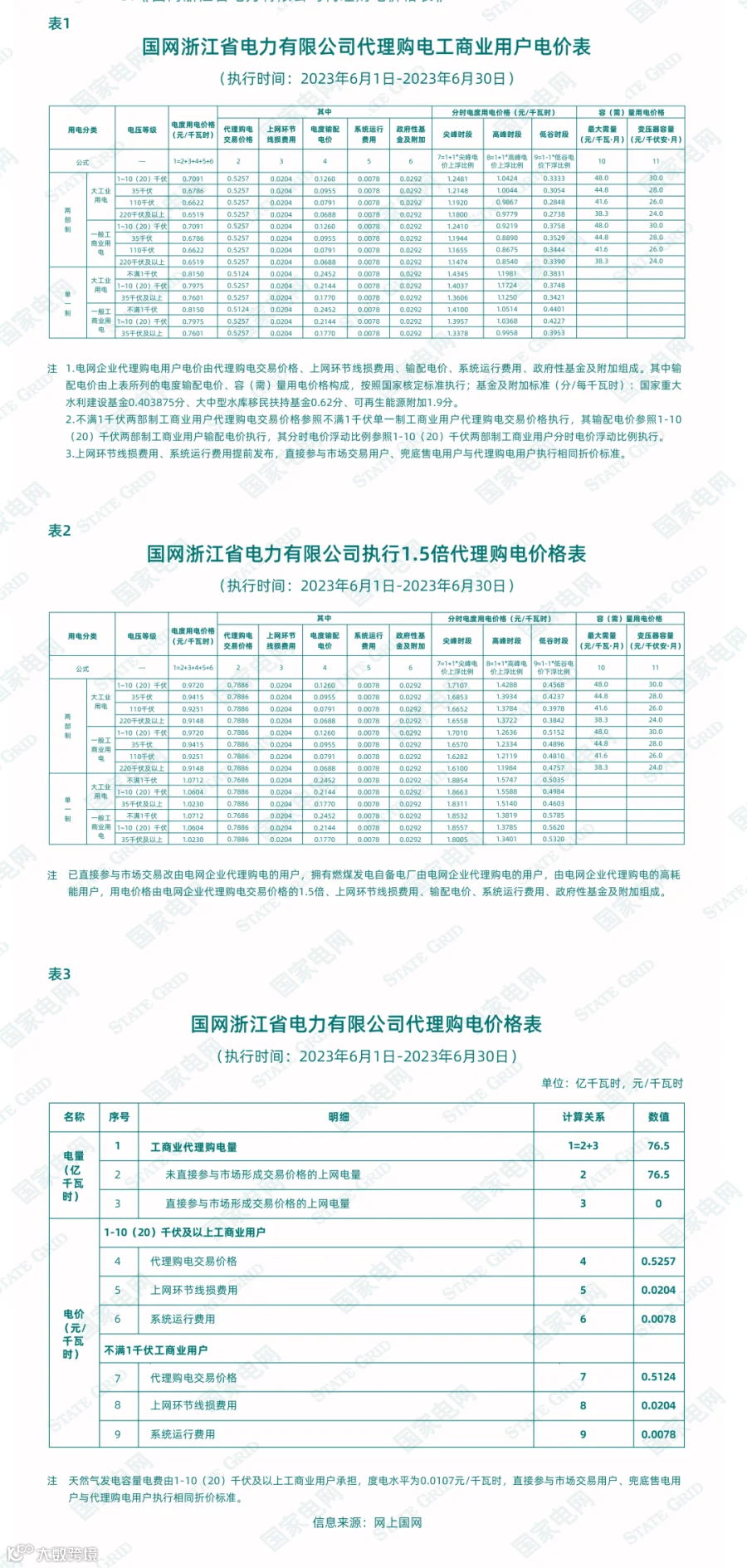

浙江

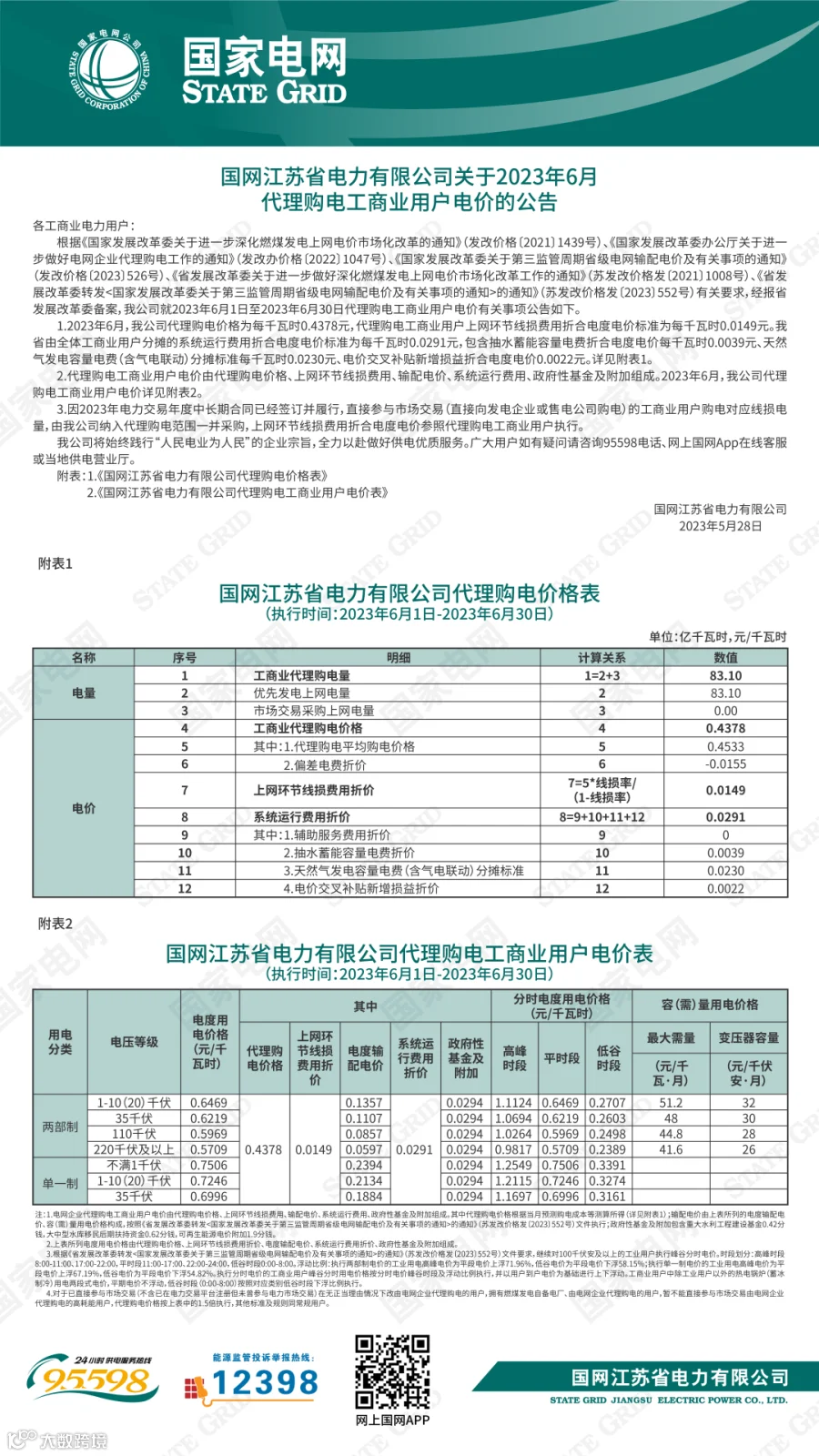

江苏

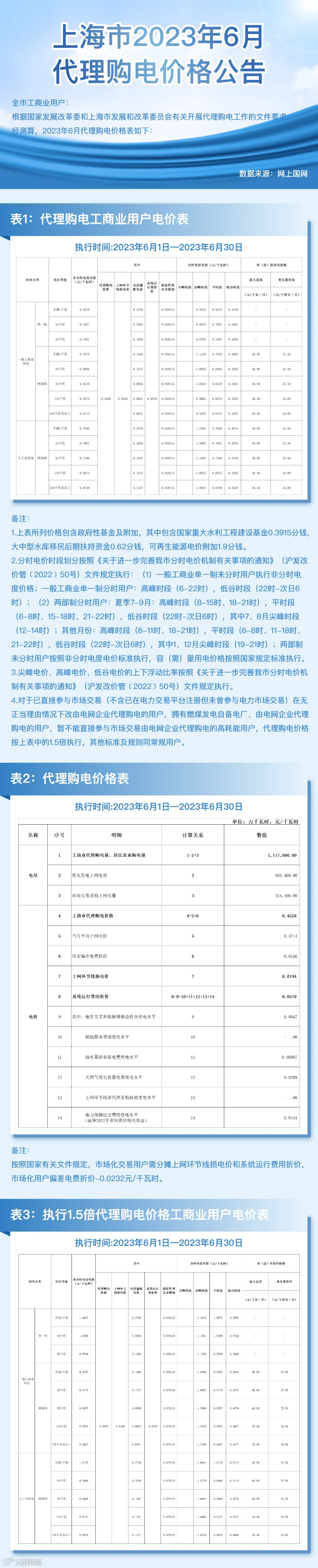

上海

江西

安徽

甘肃

河南

黑龙江

辽宁

内蒙古东

宁夏

青海

陕西(陕西电网/榆林电网)

四川

重庆

福建

新疆

山东

河北(河北南/冀北)

湖北

山西

广东

广西

海南

云南

储能与电力市场年度行业分析报告订阅服务

通过对2022年中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份年度行业分析报告:

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务