华润新能源分拆上市已获联交所同意,预计将于2023年下半年向深交所提交上市申请。

资料显示,华润新能源主要从事投资、开发、经营及管理风电场及光伏电站,据悉其IPO募资额的70%将用于未来3-5年在我国建设超过30个风电场及光伏电站项目。分拆后,华润电力仍将保留火电、综合能源、水电和煤炭开采业务,并继续持有上市后的华润新能源不少于70%的权益。

2022年,华润新能源拥有超过150座风电场,运营权益装机超过15GW;拥有超过30座光伏电站,运营权益装机超过1.1GW。“十四五”期间,华润电力拟新增40GW可再生能源装机。

这是能源央企中第8家将新能源分拆上市的企业,也是“六小”中继节能风电、三峡能源后的第3家。

在“双碳”的大浪潮下,发电企业绿电占比将大幅度提升,传统煤电受到冲击,新能源作为未来新型电力系统的主力军,无论从利润还是产业结构的角度看,都已经成为各大发电集团的重点业务。

新能源板块在集团内部拆分发展是普遍选择,分拆以后,新能源公司将成为集团在新能源发展的主要发力点,另外配合新能源的发展,储能业务也成为这些新能源企业的发展重点。但分拆的新能源公司并非都包揽集团全部新能源及储能业务。剩余集团各企业也向绿电靠拢,发展综合能源,智慧能源等。

同时在资源的主导下,风电光伏发电为主的企业配建储能;燃煤火电为主的进行热电联产、灵活性改造;资源稍弱的企业投建独立储能。各家都在走向绿色发展,为新型电力系统的转型贡献主要力量的同时也在“双碳”浪潮下乘风破浪,鱼虾满仓。

最近有传闻称,相关部门正计划规范央企参与新能源发展,要求中央企业聚焦主责主业,按照优先级参与新能源电站的开发持有。若消息属实,无疑将影响当前新能源,乃至储能的开发格局。

当前,很多能源央企将新能源业务拆分上市,引入更多资本,增大板块投资。至今已有中节能、大唐新能源、龙源电力、三峡能源、南网储能、电建新能源、华电新能、华润新能源八大央企计划或完成分拆在A股市场上市融资,积极参与抢占新能源发展机遇加快融资节奏。

华电新能拟募资300亿元,刷新此前三峡能源227亿元的募集纪录,成为A股新能源行业最大规模的IPO。拟用于超15GW的风光大基地、就地消纳负荷项目、新型电力系统以及绿色生态稳民项目建设。华电新能源前身为在港股私有化退市的华电福新,上市前华电集团还将华电国际的风光资产注入华电新能。截至2022年12月31日,华电新能控股发电项目装机容量为34.91GW,其中,风电22.09GW,太阳能发电12.82GW。

电建新能源拟募资76.25亿,作为中国电建旗下唯一从事国内新能源投资与运营的发电企业,电建新能源经营范围包括水电发电、风力发电、太阳能发电、生物发电再生能源开发等。截至2022年12月底,投产项目装机规模突破10GW,在建项目装机约10GW。

南网储能,是南方电网公司抽水蓄能和电网侧独立储能投资建设唯一主体,借壳文山电力上市,也是国内首个主营抽水蓄能业务的上市公司。运营管理着7座抽水蓄能电站、4座电化学独立储能站、2座调峰水电站,正建设4座抽水蓄能电站和3座电化学储能站,同步推进10余座抽水蓄能、电化学储能站点的前期开发工作。目前其抽水蓄能在运总装机容量为10.28GW,约占全国抽水蓄能总装机容量1/4。截至2022年12月底新型储能装机(包括投产和投入试运行装机)111MW /220MWh,在建300MW/600MWh,项目储备达到 7GW。

龙源电力作为国家能源集团新能源板块核心企业、全球第一大风电运营商于2022年1月24日A股上市,成为国内首单H股新能源发电央企回归A股、首单五大发电集团新能源企业登陆A股资本市场。截至2022年12月31日,控股装机容量达到31.11GW,其中风电26.19GW,火电1.88GW,光伏等其他可再生能源3.04GW。

三峡能源于2021年6月在上交所上市,首发募资227亿元。2022年,三峡新增并网装机3.53GW,其中,风电装机1.65GW,太阳能发电装机1.87GW。风电、太阳能发电并网装机容量合计26.21GW。储能装机100MW。

大唐新能源主要从事风力及其他新能源的发电及售电业务。2010年12月,登陆港交所,最终控股公司为大唐集团。截至2022年底,大唐新能源累计控股装机容量为14.19GW,其中风电控股装机容量12.69GW,光伏控股装机容量1.50GW。

中节能太阳能股份有限公司(简称“太阳能”),中节能风力发电股份有限公司(简称“节能风电”)均为中国节能环保集团旗下新能源公司。

节能风电,主营业务为为风力发电的项目开发、建设及运营。2022年12月31日,公司实现风电累计装机容量5.33GW,权益装机容量5.13GW。

太阳能主营光伏电站的投资运营,以及太阳能电池组件的生产销售。1996年2月8日,经中国证监会批准,在深圳证券交易所正式上市交易。2016年3月,由“重庆桐君阁股份有限公司”变更为“中节能太阳能股份有限公司”。2022年底运营总装机规模4.35GW。

除以上上市公司之外,华能集团、中核集团也有新能源板块的专属公司。

华能集团旗下华能新能源于2022年2月份完成私有化退市。华能新能源以风电开发与运营为核心,光伏、潮汐发电、城市垃圾发电等可再生能源协同发展。

中核集团旗下非核清洁能源产业开发、建设、运营的专业化平台中核汇能,主要从事风力发电项目开发,太阳能发电站的投资与开发。2011年11月注册成立。截至2022年年末,中核汇能的可控装机2.85GW,在运装机1.25GW,上网电量137.54亿度。

近两年新能源并网强制配储的需求将能源发展与储能绑定在了一起,并影响了所有能源电力的发展之路。不管是传统的燃煤火电、可再生的水电还是风电、光伏等新能源。

风电光伏配套储能可平抑波动,助力电网稳定,减少弃风弃光增加发电收益。

燃煤火电配套储能可增加调峰灵活性,还可进行供热改造实现热电联产,增加供能效率。

近几年随着抽蓄的爆发,三峡集团等众多水电集团成为有一定竞争力的新投资主体,可利用自身优势建设抽水蓄能。

而相对来说资源较少的发电企业则可以投建独立储能,以容量租赁形式租用给新能源电站。

在此机遇下,不管集团内部是否将新能源业务板块拆分,新能源板块都成为了发展储能的主力军。

现下为推动新型电力系统改革,能源企业的储能布局大多以源网侧为主,新能源配储为主导叠加独立储能模式。2022年年底以来,已经有超过8.5GWh储能项目投运。

五大中,国电投在风电光伏的新能源持有量上是最小的,但在储能的布局上大刀阔斧。与其他几大集团风光配储、风光大基地配建储能的方式不同,国电投:

一方面聚焦独立共享储能,在新能源聚集区建立集中式储能电站用以租赁及参与电网调峰调频。

一方面在各地布局综合智慧零碳电厂用户侧储能项目,尤其在江浙一带,利用峰谷价差赚取可观收益。

据储能与电力市场跟踪,国电投规划/在建/投运储能项目已超10GWh。技术类型涵盖锂离子电池、液流电池、压缩空气、铅炭电池。

值得注意的是,不管上市与否,分拆的新能源公司并非都包揽集团全部新能源及储能业务。

随着电力市场化进程不断推进,加之“双碳”目标的全面展开,新能源装机占比将进一步提升,全国范围内煤机利用小时将继续降低,存量火电市场空间持续承压,仅靠传统燃煤火电无法支撑企业盈利及持续向上发展。而且各发电企业还需积极响应能源结构转型及低碳发展目标。

注:部分集团可再生能源装机中含有水电。

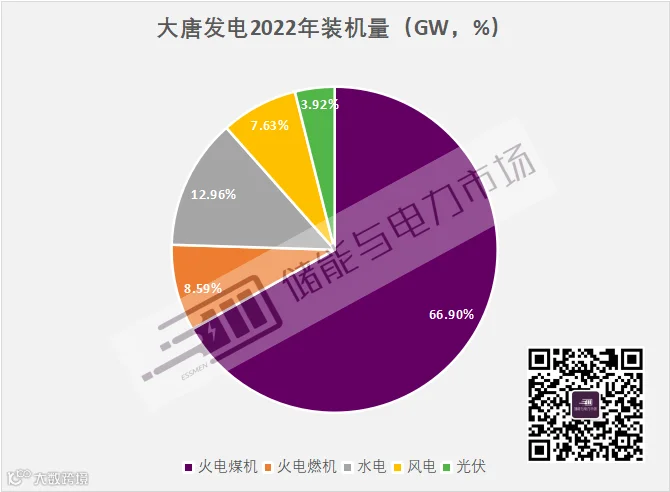

如上表所示,大唐新能源作为大唐集团的新能源板块主体,主营风光电站投资运营,但是以燃煤火电为主的大唐发电(SH.601991)也拥有部分风光新能源装机。据其2022年年报,截至2022年12月31日,公司装机容量约71.02437GW。其中风电装机5.42GW,光伏装机2.79GW。如下图所示。

2023年以来,大唐发电抛出多项风电、光伏投资计划,媒体梳理发现,大唐发电4月底和5月底的两则公告,就分别涉及8个、3个新能源项目,总投资分别约39.31亿元、12.28亿元。

注:部分集团可再生能源装机中含有水电。

如上表所示,大唐新能源作为大唐集团的新能源板块主体,主营风光电站投资运营,但是以燃煤火电为主的大唐发电(SH.601991)也拥有部分风光新能源装机。据其2022年年报,截至2022年12月31日,公司装机容量约71.02437GW。其中风电装机5.42GW,光伏装机2.79GW。如下图所示。

2023年以来,大唐发电抛出多项风电、光伏投资计划,媒体梳理发现,大唐发电4月底和5月底的两则公告,就分别涉及8个、3个新能源项目,总投资分别约39.31亿元、12.28亿元。

再看华能集团,储能与电力市场统计,华能当前储能布局超3.2GWh,源侧配储占比超75%。华能新能源、华能国际、华能集团三者都分别持有部分项目。

华能国际主营业务为开发、建设和运营大型燃煤、燃气发电厂、新能源发电项目。在新能源的冲击下,煤电亏损严重,火储联合可显著提升调频能力,增加利用小时数,从而拉动营收。2023年4月华能罗源电厂超级电容+锂电储能混合调频项目投运。项目既发挥了超级电容储能快的优势,又拥有了锂电池储能久的特点,实现性能互补,显著提升了现有储能调频系统综合性能。

华电国际也在年报中表示考虑煤电节能改造、供热改造及灵活性改造;择优发展抽水蓄能、地热能、智慧能源等新产业新技术,创新发展综合能源、虚拟电厂和新型储能等新业态新模式。

此外,三峡集团旗下四个上市公司,分别为长江电力、湖北能源、三峡能源、三峡水利,其中长江电力和三峡水利以水力发电为主,也兼有清洁能源和智慧综合能源,截至2022年底,三峡水利在建在运分布式光伏装机规模超100MW。湖北能源与三峡能源则相对聚焦风电光伏业主,两者在指标资源的获取上可以说存在着竞争关系。

中核集团始终持有中核汇能70%以上的权益,并将风电光伏业务全部放在中核汇能。

华润电力将华润新能源拆分后,仅保留火电、综合能源、水电和煤炭开采业务。

近期有消息称,相关部门正计划规范央企参与新能源发展,要求中央企业聚焦主责主业。据了解,该项工作计划将央企划分为三类,按照优先级参与新能源电站的开发持有。其中:

一类以国家电投、国家能源集团、华能等五大六小电力投资企业组成,这类企业可以投资持有新能源资产;

二类企业,像中国石油、中国石化、中国海油等企业可依托自身资源优势,开发建设或者阶段性持有新能源资产;

三类央企是除上述两类央企之外的,除自发自用新能源项目外,原则上不再新增市场化新能源项目。

但也有消息称,该文件仅为征求意见方向,最终文件还有待进一步明确。

据媒体不完全统计,98家在册国资委央企,已有近50家央企加入新能源项目开发领域,类别上,进入新能源领域的央企既包括传统的电力投资企业,也涉及石化领域、化工领域、基建以及钢铁、矿业、通信、交通等领域的中央企业。

新能源资产开发市场竞争日益激烈,地方上关系盘根错节,资源优先分配给当地能源集团,指标获取水深且混,新能源市场开发呈现乱象。

对于以上提到的能源央企来说,竞争减弱,市场开发会更加顺畅。

对于“三桶油”来说,此分级限制了其扩大投资,但尚可利用废弃矿井油田开发新能源电站,还可在加油站,增加光储设备。

但对于中电建、中能建这些三类央企,则失去了投资新能源的机会,除了自发自用外,不再增加新能源项目。

没有新能源,则没有配储的需求,那么储能的市场是否会因此而减小?笔者认为未必。因为我们所需的新能源总量不会减小,而新能源上网需要配置储能。扩大新能源项目开发量是每个央企的重要目标,即便第三类央企退出竞争,但一类央企将有机会获取更大的市场。

此外,意图在“双碳”大潮下分得蛋糕的企业或许会转而加大对储能产业的投资。投建独立储能租赁给新能源。但是在当前储能的商业模式尚不明确,盈利难以保障的情况下,增加开发投资力度,会促进产业良性发展亦或是加剧内卷?就让我们拭目以待。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份2022年度年度行业分析报告,以及一份2023年上半年行业分析报告:

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务