本文转载自寻熵研究院

2023上半年关键数字

上半年国内共计完成177项储能采招工作,总规模35.28GWh,是去年全年的3/4;

预计国内市场2023全年落地的储能采购规模将有望达到90GWh;

上半年有67家业主完成了采招,规模达GWh级的业主有11家;

132家储能系统集成商参与投标,有所斩获的企业共70家,占比53%;

储能系统集成商中,比亚迪的项目中标规模最大,许继电气中标项目数量最多,阳光电源集采入围次数最多。

已完成的储能采购规模

根据寻熵研究院、储能与电力市场对公开招投标信息的追踪和统计,2023年上半年国内储能行业共计完成了177项储能系统、直流侧和EPC的招标工作,总采购规模达35.28GWh。为合理评估市场需求规模,我们已将一个储能项目实施多次采购的情况予以剔除。

由此可见,仅2023上半年国内市场的实际储能需求量已超35GWh,相当于2022全年44GWh采购规模的3/4。考虑到下半年通常才是储能设备采购和项目投运的高峰,并且已有如中能建3.5GWh集采等大规模招标项目仍在进行中,预计下半年的采招规模将超过上半年。加之还有众多并未公开的采招项目存在,我们预计国内储能市场2023全年落地的储能项目采购规模将有望达到90GWh。

此外,各大业主、系统集成商也在积极开展PCS、电芯、EMS等核心零部件的集采工作。随着独立式项目数量、规模的持续增长,针对储能项目、升压站和送出工程的施工招标也快速增加。

储能采购类型分析

与2022年类似,独立式储能和集采框采因单个项目采购规模大,依然引领了2023年上半年储能招投标市场的走向。随着新疆市场化新能源项目开始启动大规模储能配置,可再生能源储能项目的储能采购规模也在快速提升。

2023年上半年,独立式储能和新能源配储领域的单体项目规模正在朝着GWh级快速挺进。在上半年完成招标的独立式储能项目中,金风乌鲁木齐达坂城100万千瓦市场化风电配套250MW/1000MWh项目,惠州市惠东县500MW/1000MWh独立储能电站、青海海西州弘柳225MW/900MWh储能电站都已经达到或接近GWh级。中标大型独立式储能项目将对储能厂商的出货量和业绩表现产生重要影响。

上半年的储能系统集采项目主要有两个,分别是华电两个标段共计5GWh的集采项目和新华水电三个标段共计3.2GWh的集采项目。此外,龙源电力、中石油济柴动力、中国电力新源智储也共计完成了超3.1GWh的直流侧集采。

注:含EPC、储能系统、直流侧等类型的采购

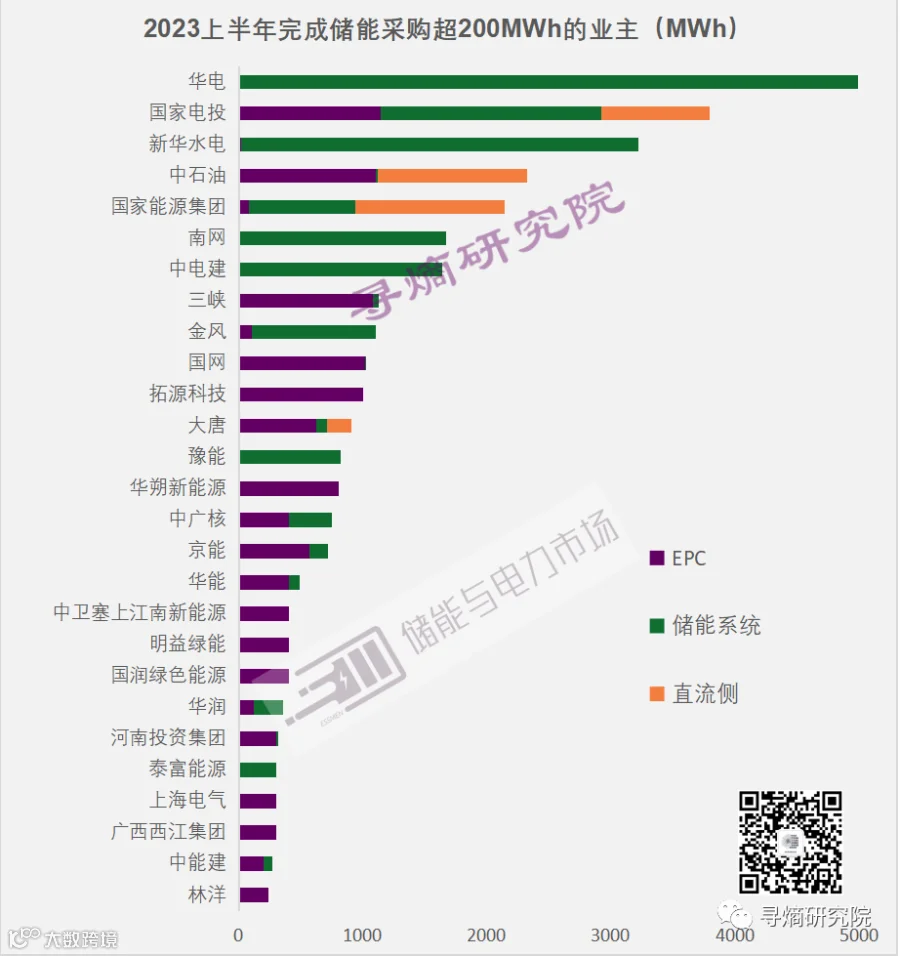

已完成储能采购的业主分析

2023年上半年已完成的35.28GWh储能采购来自67家业主。其中采购规模达GWh级的业主有11家,采购规模超过200MWh的业主有27家。

在采招规模排名前列的业主中:

华电、新华水电、南网主要以集采方式完成了储能系统采购;

国家电投和国家能源集团广泛涉及独立式储能的EPC招标、储能项目的设备采购和直流侧集采;

中电建和三峡的储能采购分别用于可再生能源储能和独立式储能项目;

金风、国网、拓源科技因有GWh级单体储能项目而上榜。

值得一提的是,今年上半年以龙源电力、中石油等为代表业主方开始直接集采直流侧系统;新源智储作为国家电投旗下的储能供应商,也在通过直流侧集采储备供应。

注:不含200MWh

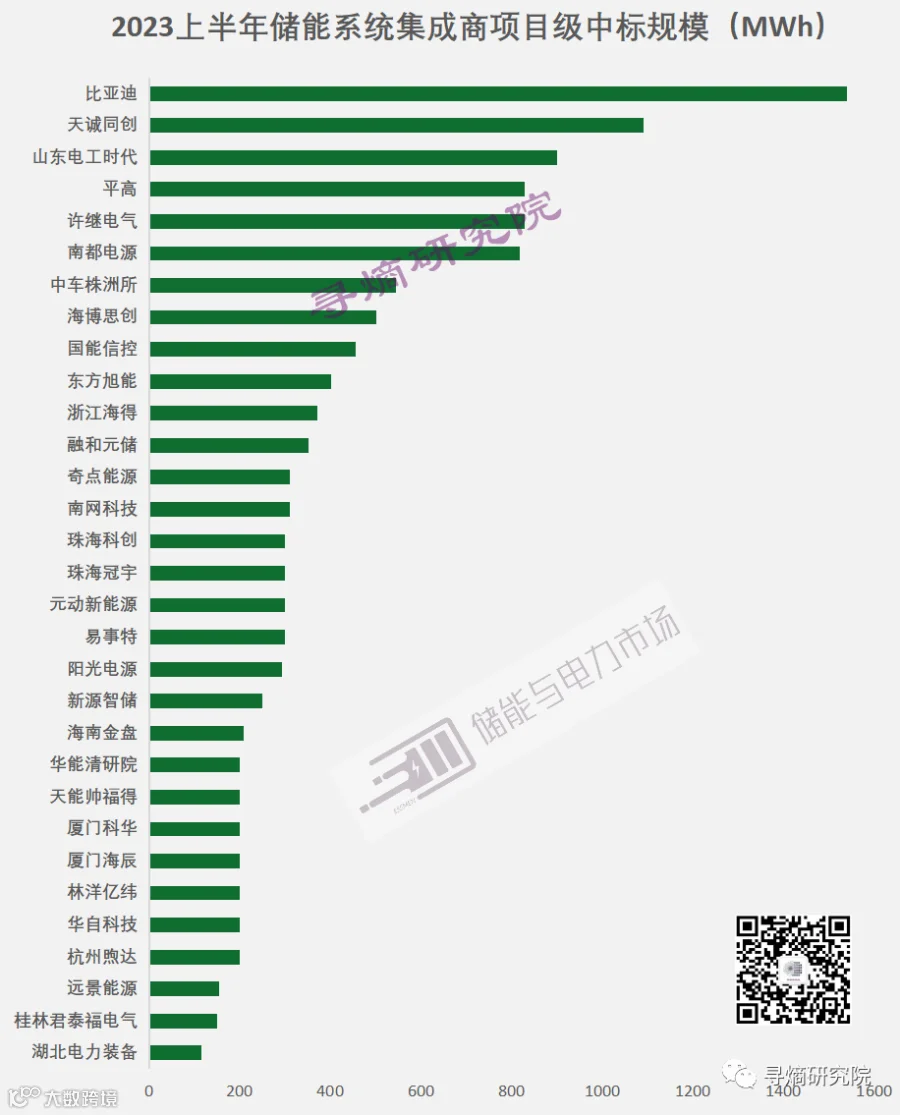

储能系统集成商中标情况

2023年上半年,寻熵研究院、储能与电力市场共计追踪到132家企业参与储能系统投标,其中96%的企业为锂电储能系统供应商。相较去年全年120家参与方,今年的市场玩家仍在持续增加中。

在这132家储能系统集成商中,上半年有所斩获的企业共70家,占比近53%,包括以第一候选人中标储能项目和入围央企框架采购供应商两种形式。(此部分统计不含直流侧,包括公开信息可见的、以EPC联合投标方式获取订单的储能系统集成商。)

储能项目中标

2023年上半年已完成的项目级的储能系统采购规模达13.9GWh(其中包括1.7GWh系统集成商以EPC方式获取订单)。

与去年全年情况类似,比亚迪在中标总规模方面遥遥领先,总规模达1.54GWh,较大的单体项目中标包括中电建阜康的600MWh项目、豫能控股的400MWh集中采购、大唐昆玉和华润电力的200MWh订单等;许继电气以系统和EPC中标方式共斩获12个项目,在中标数量上排名第一。此外,天诚同创、南都电源、山东电工时代等都因为中标单个大型项目而在中标规模方面名列前茅。

储能系统集采入围

2023上半年共有华电和新华水电完成了储能系统集采工作,此外中能建的3.5GWh储能系统集采也已经开标,但由于最终结果尚未正式公布,因此不算在上半年统计之内。

在华电和新华水电共计5个标段、8.2GWh的储能系统集采中,共有13家企业入围。阳光电源斩获最丰,是唯一一家5个标段全部入围的企业;比亚迪紧随其后,入围数量达到4个。

值得注意的是,宁德时代、亿纬等传统以电池生产销售为主要业务的企业已经全面参与到储能系统集采的竞争中来,加上自有电池产能的比亚迪,这势必将进一步增加未来市场竞争的激烈程度。电池企业正在凭借其对电池成本的掌控力和电芯的保供能力而获得业主的青睐。

供货关系

储能项目中标或集采入围背后反应的是企业的产品定价及其与业主的供货关系。在《2023上半年储能市场全景分析报告》中,我们还将用丰富详实的数据对储能系统、EPC、直流侧等不同细分领域的中标情况进行分析,探讨各企业在不同业主、不同类型项目中的中标规模,分析企业的报价区间和特点,此处不再展开讨论。

《2023上半年储能市场全景分析报告》

针对2023年上半年储能市场,寻熵研究院、储能与电力市场联合发布《2023上半年储能市场全景分析报告》,用丰富的数据全面详细的分析上半年国内储能市场发展情况。该报告将包括以下主要内容:

(一)上半年储能市场发展总览

(二)招投标完成情况分析

(三)价格走势和特点分析

(四)储能项目开展情况分析

(五)市场政策环境分析

(六)全年市场发展展望等章节

本篇为该报告的招投标完成情况部分内容的摘要。欢迎联系订阅全版报告。