储能与电力市场获悉,12月18日,瑞浦兰钧成功登陆港交所,股票代码:0666.HK。

瑞浦兰钧发行价18.3港元,今日开盘价18.6港元,较发行价上涨1.64%。

以每股18.78港元收盘,较开盘价上涨0.97%,市值约427.6亿港元。期间最高至19.66港元,市值一度达447.65亿港元。

今日早前,瑞浦兰钧发布公告称,公司全球发售1.16亿股,香港公开发售占10%,国际配售占90%。最终发售价厘定为每股18.3港元,全球发售净筹约20.13亿港元,每手200股,预期公司股份将于2023年12月18日上市。其中,公开发售部分认购额为1.27倍,国际发售部分认购额为1.21倍。

至此,瑞浦兰钧为期1年的上市之旅圆满落下帷幕。

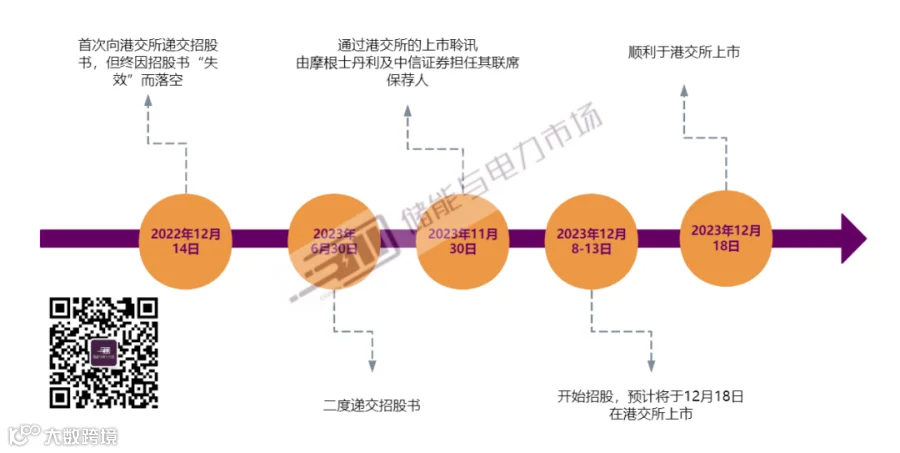

首次因招股书“失效”而落空

瑞浦兰钧是青山集团控股的两家企业瑞浦能源与兰均新能源合并而成。其中瑞浦能源成立于2017年,兰均新能源成立于2020年,两者合并后成为瑞浦能源,后更名为瑞浦兰钧,瑞浦兰钧持有兰均新能源71%的股份。

瑞浦兰钧曾于2022年12月14日首次向港交所递交招股书,但终因招股书“失效”而落空;今年6月30日二度递交招股书6个月后,瑞浦兰钧终于成功上市。瑞浦兰钧上市路途如下:

2022年12月14日:首次向港交所递交招股书,但终因招股书“失效”而落空;

2023年6月30日:二度递交招股书;

2023年11月30日:瑞浦兰钧通过港交所的上市聆讯,由摩根士丹利及中信证券担任其联席保荐人;

12月8日至13日:瑞浦兰钧开始招股,预计将于12月18日在港交所上市;

12月18日:瑞浦兰钧顺利于港交所上市,股票代码:0666.HK。

全球储能锂电池份额前五

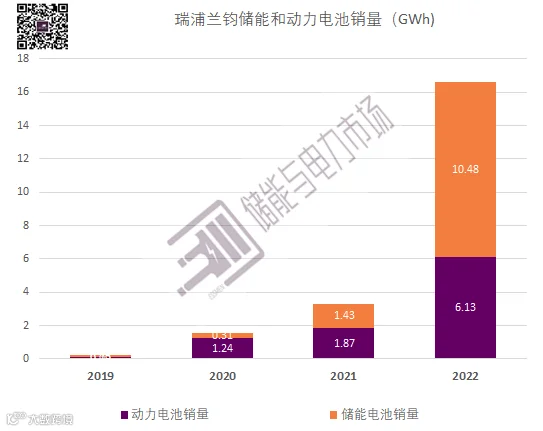

瑞浦兰钧,于2017年10月成立,主营动力电池和储能电池的设计、研发、制造和销售,2020年至2022年,公司电池产品销售量由的1.55GWh大幅增加至16.61GWh,复合年增长率为227.4%。2022年营收规模接近150亿元,最后一轮融资后的估值已经超过300亿。据招股说明书,瑞浦兰钧详细情况如下:

业务范围:瑞浦兰钧动力磷酸铁锂电池产品及三元锂电池产品用于各类乘用车、商用车及特种车辆。储能磷酸铁锂电池产品广泛适用于各种家庭及工商业储能场景。其中储能电池业务于2022年贡献了约57%的营收,反超动力电池,成为第一大业务。

市场份额:公司分别于2022年及2023年上半年(截至6月30日),在全球锂离子电池制造商中按全球储能电池装机量计,瑞浦兰钧拥有8.8%及5.7%的市场份额,分别排名第三及第四,而在中国动力电池产品中按装机量计拥有1.7%及1.2%的市场份额,均排名第十。据招股说明书,截至2023年6月30日,已签署框架销售协议中储能容量为42.9GWh。

产能情况:截至2022年12月31日,瑞浦的设计年产能由2020年1月的2.3GWh增加至35.2GWh,并计划在2025年达到150GWh的设计产能。本次IPO拟募集资金将用于扩大产能,在温州、佛山及重庆建设生产工厂,并用于先进锂离子电池、先进材料及先进生产工艺的核心技术研发和营运资金等用途。

此外,据招股书披露,2020年至2022年以及2023年上半年,瑞浦兰钧的产能利用率分别为50.3%、86.4%、73.9%及49.4%。

营收情况:2020年—2022年,瑞浦兰钧的总收入分别为9.07亿元(人民币,下同)、21.09亿元、146.48亿元,复合年增长率为301.9%。2023年截至6月30日止六个月,实现收入65.95亿元。

净利润情况:2020年至2022年以及2023上半年,瑞浦兰钧未实现盈利,净利润亏损金额分别约为5327.9万元、8.04亿元、4.51亿元,以及9.2亿元。

售价与成本:为了开拓市场,瑞浦采取了具备市场竞争力的价格战略。受到此机制调整影响,2020年至2022年,瑞浦兰钧储能电池售价分别为0.59元/Wh、0.6元/Wh和0.8元/Wh,去年全年上调幅度达到33.3%。储能电池包售价则分别为1.15元/Wh、1.18元/Wh和1.34元/Wh,去年全年上调幅度为13.5%。储能电池产品的单位制造成本由2021年的0.13元/Wh减少61.5%至2022年的0.05元/Wh,比动力电池每单位制造成本0.06元/Wh(2022年)更低。

客户情况:户储领域拥有浙江艾罗、阳光储能、古瑞瓦特、固德威、麦田能源等客户;工商业储能领域则拥有阳光储能、科陆智慧能源、融和元储以及美国两家大型储能解决方案提供商等客户。

2022年储能成为第一大业务

2022年瑞浦兰钧的储能电池销量达到了10.48GWh,同比前年的1.43GWh增长了632%,动力电池的销量为6.13GWh,同比前年的1.87GWh增长了227%。

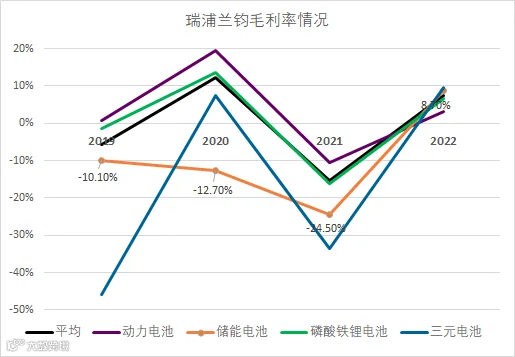

得益于动力和储能电池业务的快速扩张,2020年、2021年和2022年,瑞浦兰钧营业收入分别为9.07亿元、21.091亿元、146.478亿元,复合年增长率达到301.9%。同期该公司的年内亏损分别为5327.9万元、8.042亿元、4.508亿元,2021年亏损最大主要由于小容量储能电池(低于100Ah)销售大幅增加、单位制造成本较高,电池原材料的成本快速上浮以及售价调整滞后,抵消了生产效率提升带来的单位制造成本、直接劳工成本下降,产生了毛利亏损。

2022年,瑞浦兰钧全年平均毛利率为7.4%,其中储能电池业务结束了自2019年以来的持续毛利亏损,首次出现毛利率为正,达到了8.7%。这得益于瑞浦兰钧从2022年二季度开始在新的框架销售合同中引入价格调整机制,根据每单位碳酸锂等原材料的市场价格涨跌,电池价格也会按照预先确定的金额变动。

此外,促成储能毛利率改善的因素还包括快速增加产能及提高生产效率促成的规模经济。截至2022年12月31日,瑞浦的设计年产能由2020年1月的2.3GWh增加至35.2GWh。

储能电池产品的单位制造成本由2021年的0.13元/Wh减少61.5%至2022年的0.05元/Wh,甚至比动力电池每单位制造成本更低,后者2022年为0.06元/Wh。生产效率提升还带来了储能电池产品的单位直接劳工成本由2021年的0.07元/Wh减少57.1%至2022年的0.03元/Wh。去年储能电池非原材料成本一共下降了0.12元/Wh,尽管被原材料的成本上涨了0.11元/Wh抵消了一部分,但是总体储能电池成本仍实现同比降低。

背靠青山实业

瑞浦兰钧母公司为国内镍矿和不锈钢龙头青山集团。截至2023年上半年,瑞浦兰钧前五大客户中,青山集团排名第一,收入占比约为12.7%。在2021、2022和2023年上半年,瑞浦兰钧向青山集团及其关联方出售的电池产品分别约为1530万元、8.6亿元以及8.33亿元。

自2019年起,瑞浦兰钧前身(瑞浦能源)依托母公司青山集团在海外的业务基础,为其印尼的产业园供应了累计超过百兆瓦时的集装箱储能系统,实现园区在陆续新增负荷的投入过程中的电网频率调节和功率波动调节功能。

8月7日,瑞浦兰钧与可再生能源公司VENA ENERGY在印度尼西亚首都雅加达正式达成8GWh大型储能项目独家供货协议。

9月12-14日北美RE+展会期间瑞浦兰钧基于问顶320Ah电池分别与全球知名储能集成商POWIN签署8.4GWh印度尼西亚电池采购项目协议,和行业领先的太阳能开发商SUNPIN SOLAR签署10GWh框架采购协议。

今年上半年瑞浦兰钧还与美国储能系统集成商Energy Vault, Inc签订了10GWh的液冷储能电池系统合作协议,综合下半年的订单,瑞浦兰钧开启了走向国际的道路。

此外,瑞浦也积极拓展国内大储市场。从2021年开始,瑞浦陆续在国内参加了国网山东新泰5MW/10MWh光储电站及甘肃瓜州130MWh项目等大型储能项目建设。9月28日瑞浦兰钧成为国能信控互联技术有限公司2023年国能信控本部承揽设备类储能电池框架标段I共计1.1GWh的第一中标候选人。

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份2022年度年度行业分析报告,以及一份2023年上半年行业分析报告:

《2023上半年储能市场全景分析报告》

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务