储能与电力市场获悉,2023年8月30日,EESA第二届中国国际储能展览会正式开幕,超600家储能上下游企业参展。

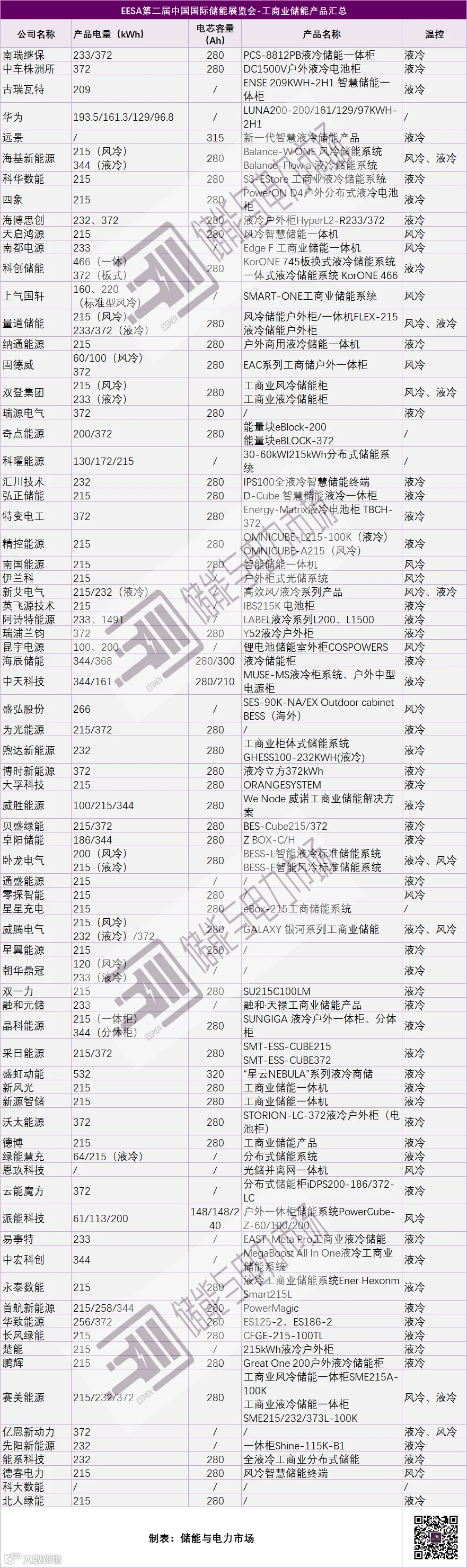

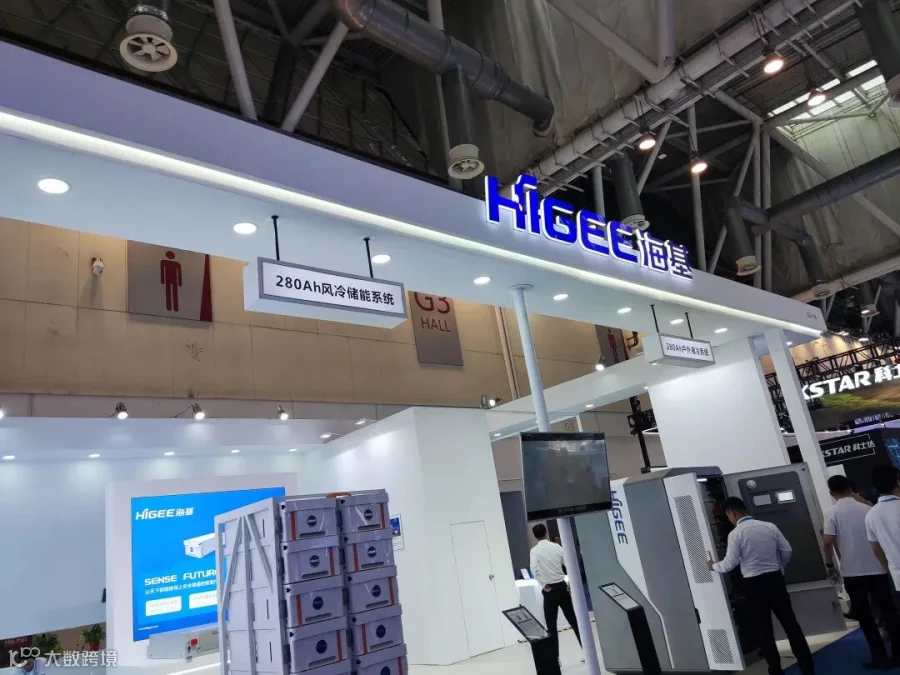

走访现场多家企业后,我们注意到,工商业储能产品已成集成商又一个发力重点,传统的大储集成商,例如中车株洲所,也开始拓展工商业储能市场。

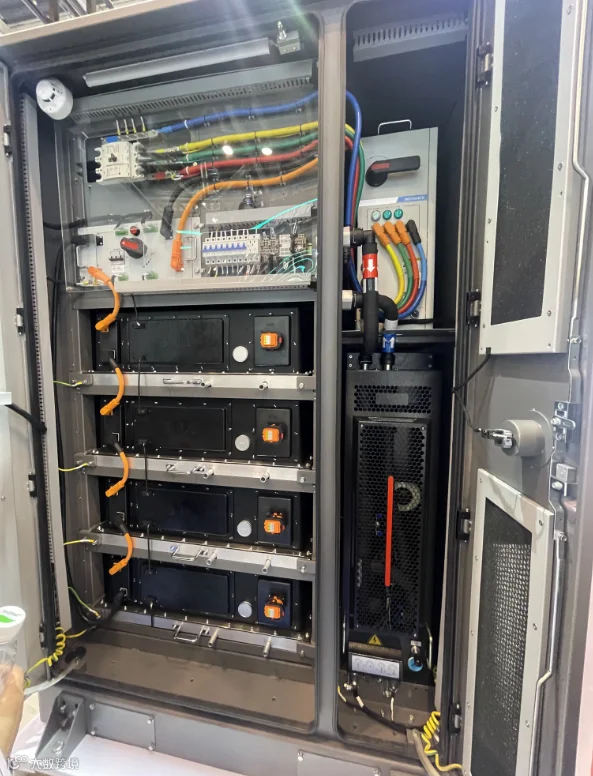

在大容量储能专用电芯占据了大储市场后,工商业储能也开启280Ah电芯时代,且随着今年年底300Ah、305Ah、306Ah、314Ah、315Ah、320Ah等电芯的陆续投产,部分企业表示也会向300+迭代。

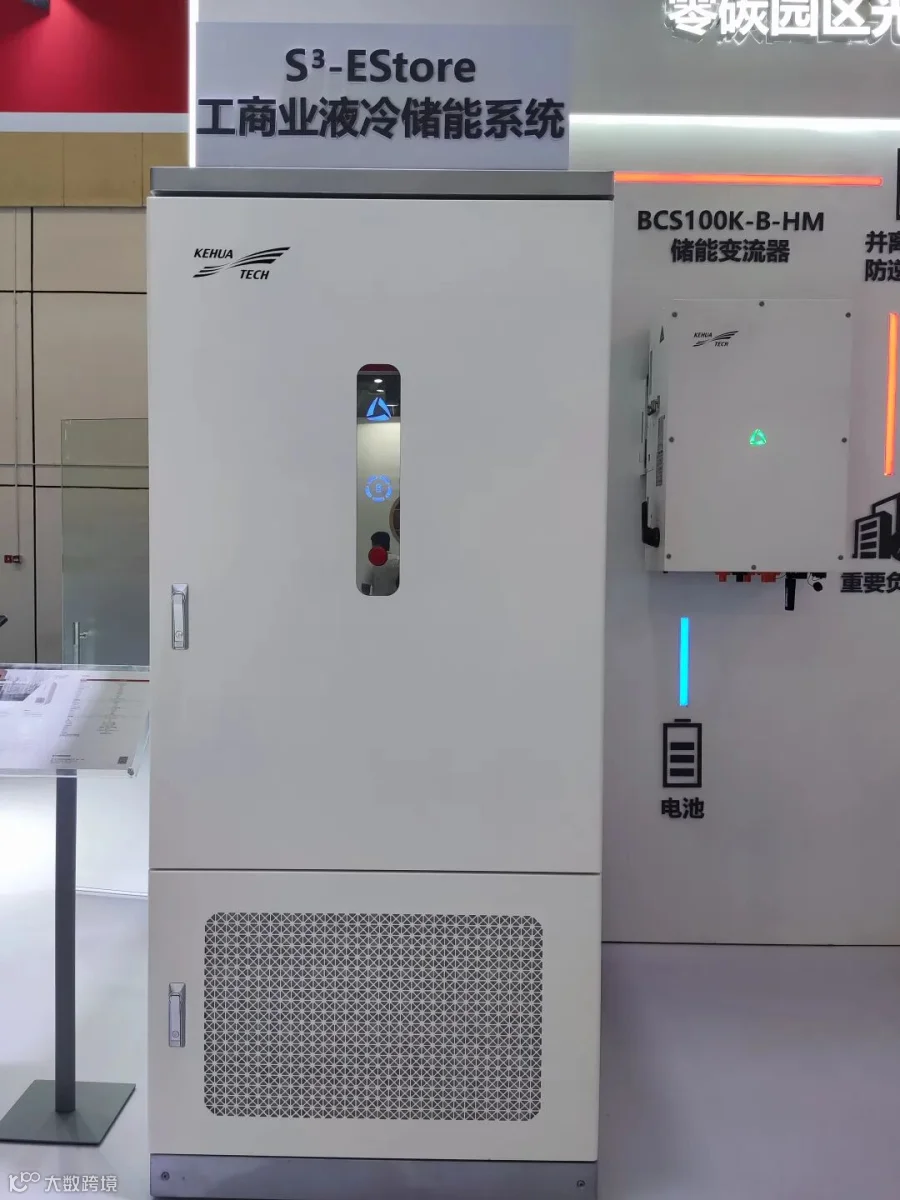

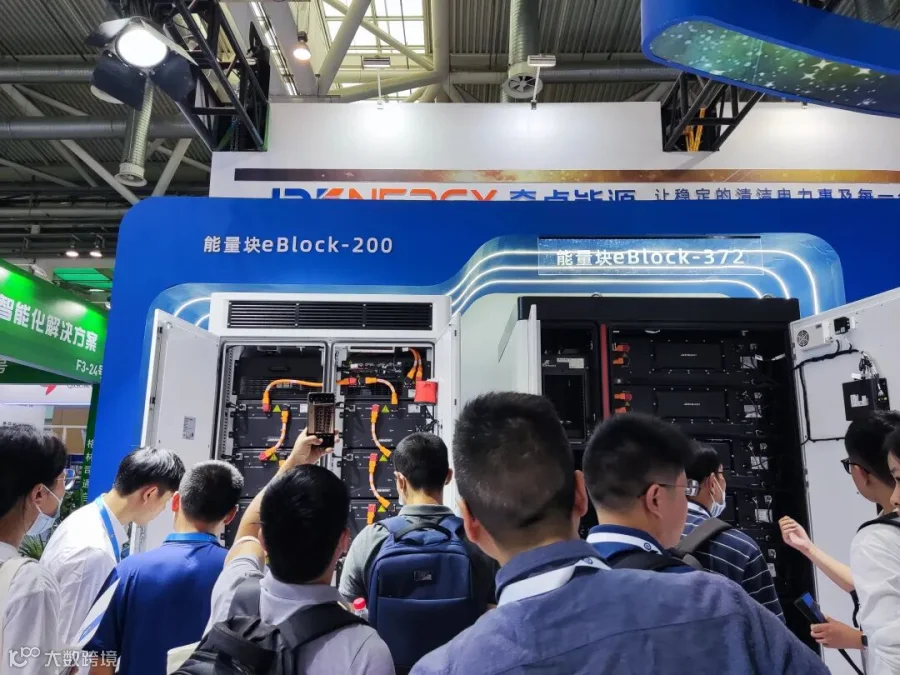

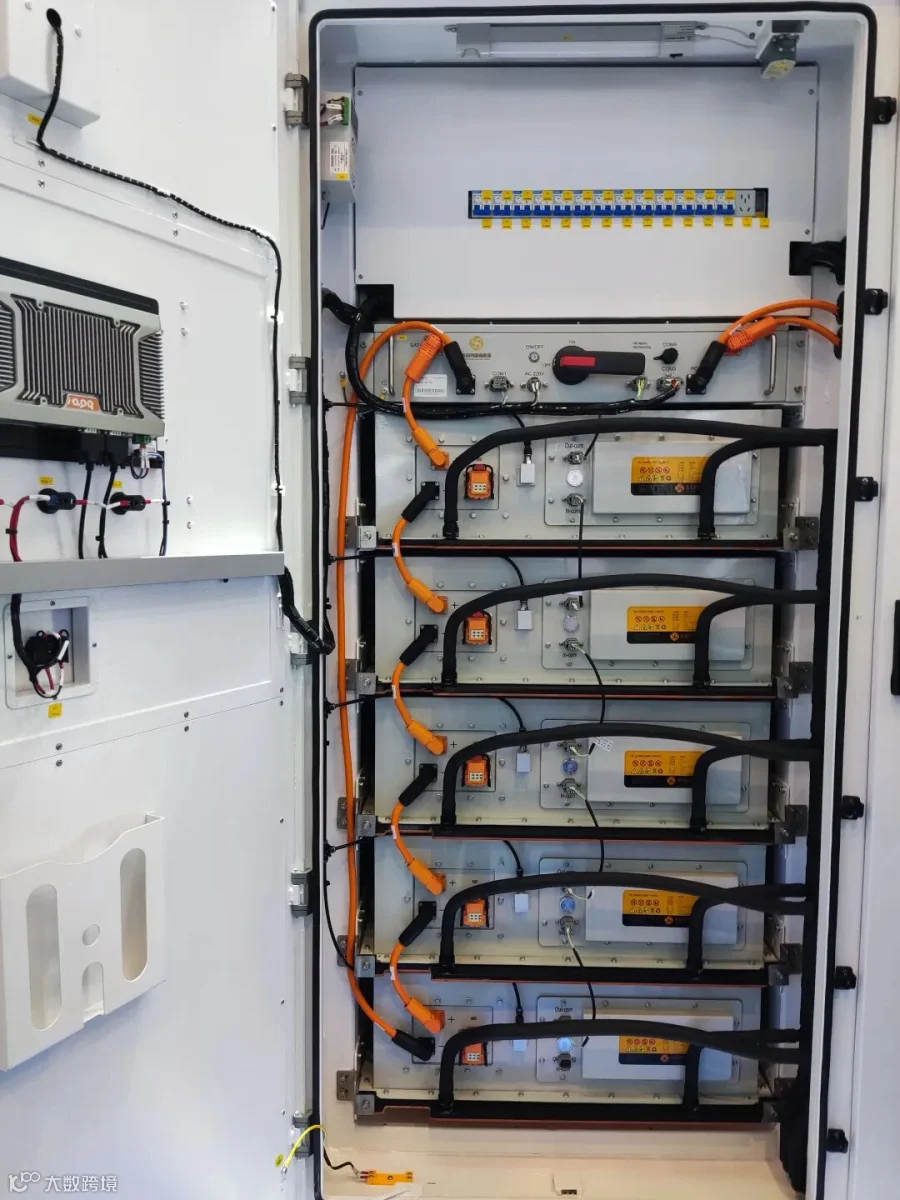

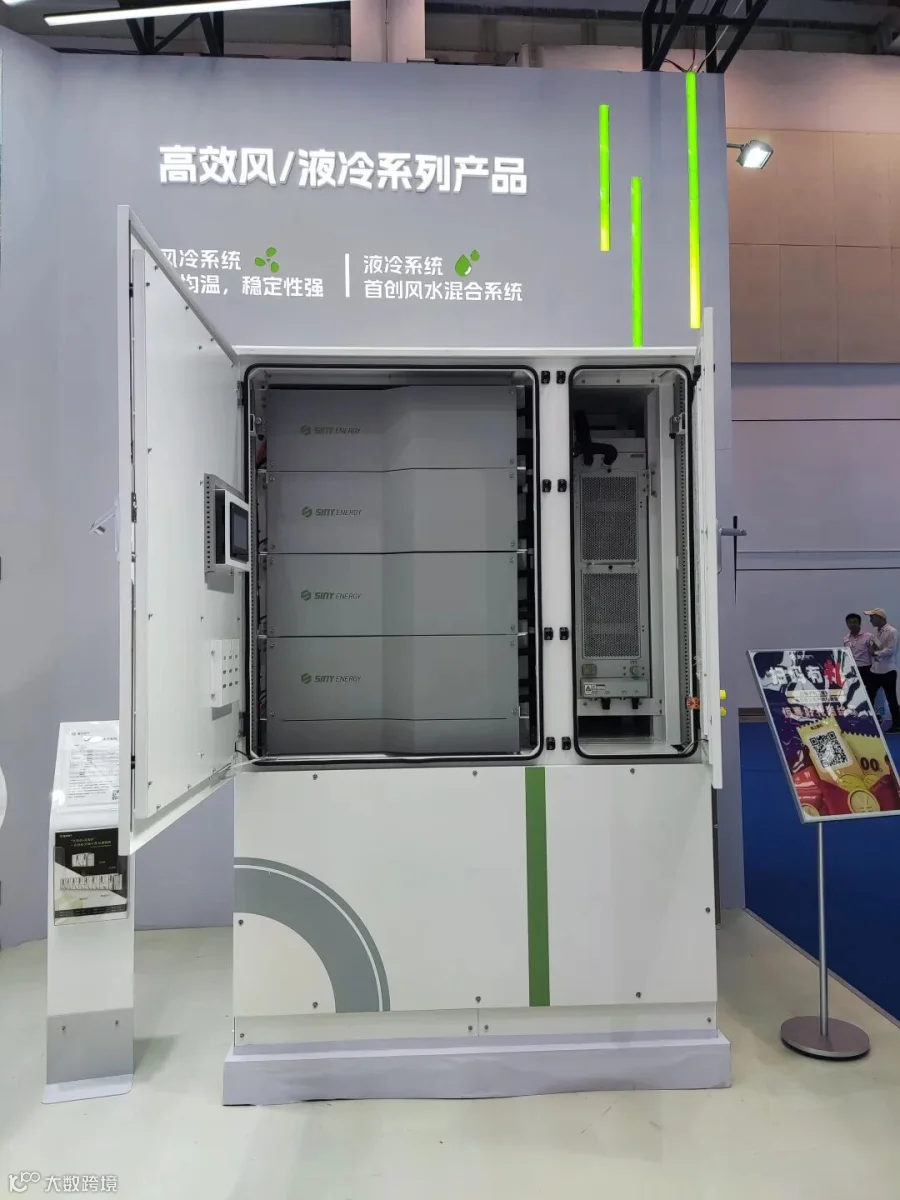

从储能柜的单体容量来看,目前大部分产品规模位于200~372kWh之间,其中215kWh为最主要的产品,372kWh其次,两者分别对应于280Ah电芯5个电池模组和8个电池模组。其中中车株洲所户外液冷储能柜容量即为372kWh,阿诗特能源LABEL液冷系列工商业储能系统新品L1500为当前规模最大的工商业储能系统,单体规模1491kWh,科创储能一体式液冷储能系统规模也十分可观,单次可存储466度电。

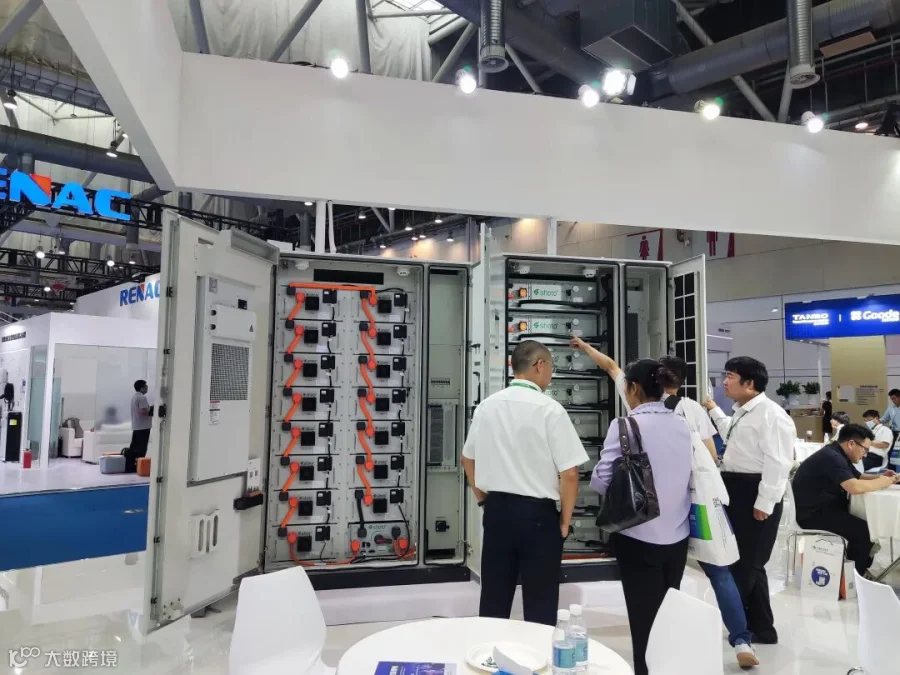

从温控技术上,不论是大储还是工商业储能,液冷都已成为主流趋势,我们了解到,现在投资商普遍偏向选用液冷储能,液冷与风冷的成本差距也在进一步缩小。

注:排名不分先后,照片均为展会现场拍摄,数据来源于企业产品手册及官网。

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份2022年度年度行业分析报告,以及一份2023年上半年行业分析报告:

《2023上半年储能市场全景分析报告》

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务