江苏,曾经是中国的储能应用大省。

2018-2019年间的用户侧储能项目,以及电网侧的储能电站,引领了中国一段时期内的储能发展。

而随着电网侧储能项目的叫停以及2020年以后新能源配储的逐渐兴起,中国的储能发展中心开始转向新疆、宁夏等新能源富集省份。江苏储能的关注度逐渐降低。

但进入2023年,以上状况已悄然发生变化,江苏储能渐成复苏之势。

江苏以较高的峰谷价差,吸引了大量工商业储能的开发商,此外近年来每年都有火储联合调频项目落地。

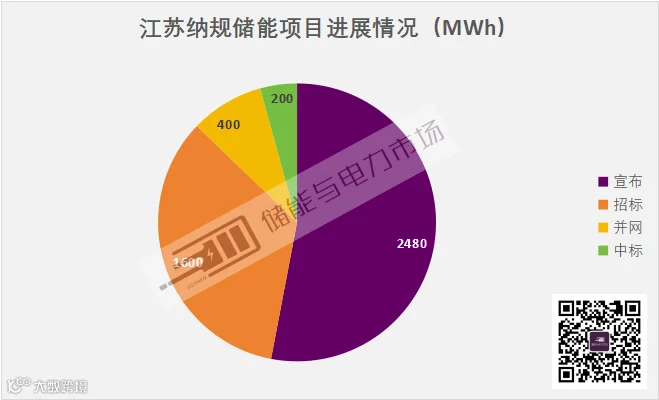

今年7月、11月,江苏又先后公布了总规模超过7GWh的两批次独立储能纳规项目,大多项目要求在2024年6月前并网。

根据储能与电力市场的追踪统计,目前两批次项目中已有400MWh并网,1.8GWh取得实质进展,另有2.48GWh已经启动了可研或完成了签约工作。预计未来一年内,两批次纳规项目将在各方的推动下陆续建设,有力的助推江苏储能装机的增长。江苏也有望继山东、宁夏、湖南之后成为国内独立储能开发的又一重要市场。

本文将全面回顾2023年江苏储能的发展以及市场环境,着重分析独立储能电站在江苏的发展情况,以期为读者在2024年开拓江苏储能市场提供有益借鉴。

两批次纳规超7GWh

江苏独立储能电站启动

今年下半年,江苏省独立储能电站的发展获得了实质推动。并且在租赁模式下,这些独立储能电站通过租赁提供容量给新能源场站,也将成为新能源场站满足配储需求的主要解决手段。

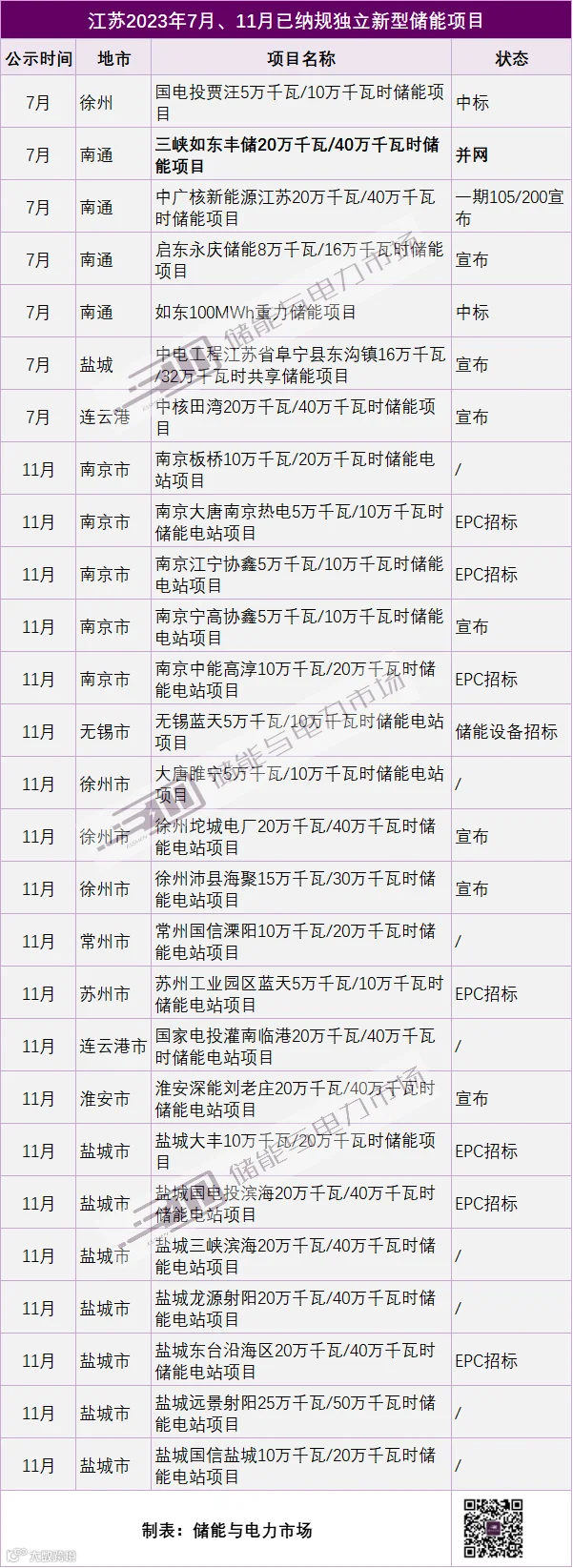

江苏发改委分别在7月、11月发布两批次已纳规独立新型储能项目清单,总计规模3.516GW。其中包含27个具体项目,总规模3.516GW/7.08GWh;以及沿海地区拟纳规项目,总规模2.6GW。(纳规项目清单见文后)

同在7月,江苏发改委印发了《沿海地区新型储能项目发展实施方案(2023—2027年)》,规划了19个大型储能电站,总规模3.49GW,其中1.8GW于2024年底前投产,预计该批次项目即为两批次纳规项目中的沿海地区拟纳规部分。(可参考文章:江苏3.49GW海上新能源配储清单出炉:2024年之前并网1.8GW,含全钒液流储能项目)。

这些项目都将以独立储能电站的形式执行,以发电侧主体的身份参与电力市场,鼓励签订与新能源项目全寿命周期相匹配的租赁协议或合同。

预计2024年,江苏省独立储能电站将进入快速发展阶段。

2/3项目已经启动

招/中标1.8GWh,并网400MWh

12月19日,国家电投滨海 200MW/400MWh独立新型储能发布EPC总承包项目招标公告;

12月1日,盐城东台沿海区200MW/400MWh储能电站项目发布EPC总承包中标候选人,能建江苏院预中标;

截止目前已有2/3的纳规项目共4.68GWh启动,其中1.8GWh项目处于实质进展阶段(招标、中标),400MWh项目顺利投运。

容量租赁+辅助服务+迎峰度夏调用补偿

江苏独立储能电站盈利模式初定

2023年江苏出台的政策,也为独立储能电站的发展奠定了一定的基础。根据出台的政策条件,江苏省的独立储能电站将建立起容量租赁+辅助服务+迎峰度夏调用补偿的盈利模式。

未来随着现货市场的推进,有可能进一步演变成现货市场+容量租赁+辅助服务+迎峰度夏调用补偿的盈利模式。

另外,在部分区域,还可根据地方的政策获得一定的储能补贴。

以一个100MW/200MWh的独立储能电站为例,迎峰度夏/冬期间,在目前的政策下,全年约可获得调用补偿约1691.568万元,储能盈利可期。但非迎峰度夏/冬期间,由于缺少了放电量补贴,即使按照100次调用测算,收益仍不足200万元。

迎峰度夏/冬期间(1月、7-8月、12月):

独立储能电站放电上网电量可获补贴:2023年~2024年补贴0.3元/kWh,2025年~2026年1月:0.25元/kWh。

放电电量上网价格0.391元/kWh,免费充电。

按照最低160次调用,某100MW/200MWh电站在2024年迎峰度夏期间可获收益为:200MWh*90%*85%*(160次*(0.391元/kWh+0.3元/kWh)=1691.568万元;

注:以上计算前提为充放电深度90%,充放电效率85%。

新能源配储

带动储能需求

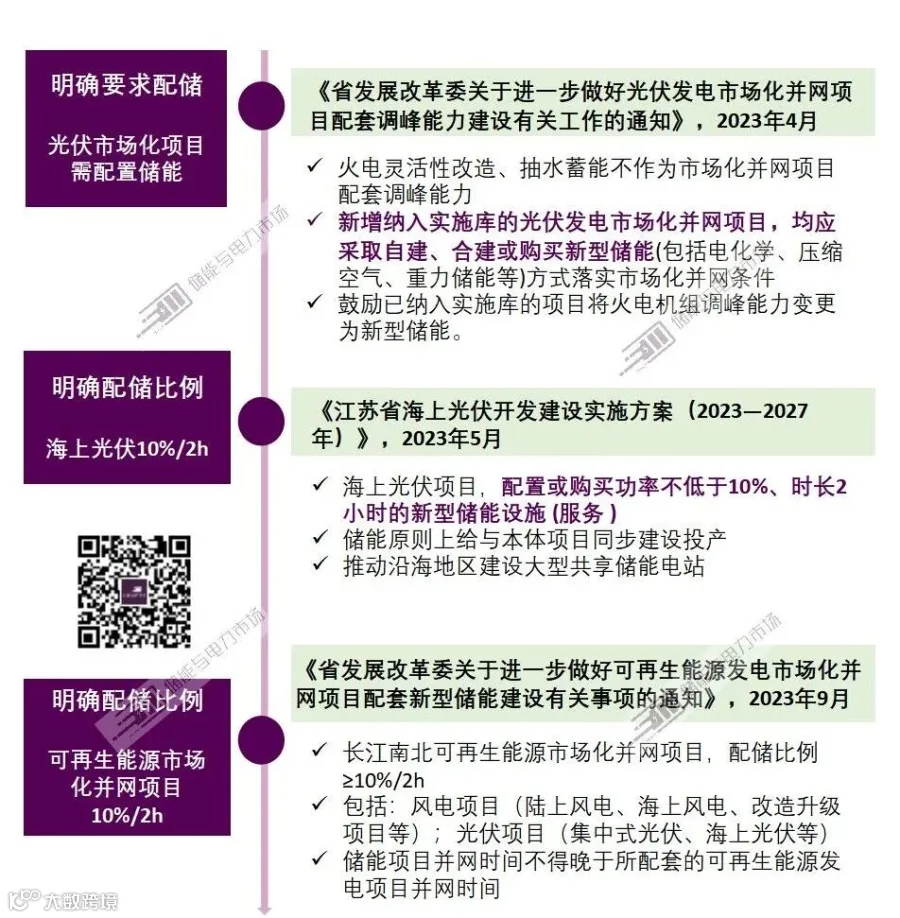

江苏早在2022年就提出了新能源配储要求。今年10月起江苏还进一步提高了市场化新能源的配储要求,苏南和苏北地区新增风光项目将统一按照10%/2小时配储。相关新能源配储需求有望成为支撑独立式储能容量租赁模式的关键。

2022年,江苏省发布的1-5批次共计装机规模11.19GW的光伏发电市场化并网项目要求,需通过现役供热气电和煤电机组改造、配建/购买/合建新型储能等方式提供调峰能力。尽管未明确提出新能源必须配置储能,但新能源配储需求开始显现。

进入2023年,江苏省发改委发布了一系列文件,逐渐将新能源配储落实。

2023年上半年光伏市场化并网项目、2023-2027年海上光伏项目,在以上配储要求下,将产生总计1.5GW/3GWh的储能需求:

2023年光伏发电市场化并网项目(上半年)总计光伏装机规模2567.4MW,预计配储规模253.14MW/506.28MWh;

2023年-2027年,江苏省规划海上光伏项目场址,43个项目装机规模12650MW,预计配储规模1.265GW/2.53GWh。

而2022年江苏发布的5批次光伏发电市场化并网项目,光伏总装机规模为11.19GW,如也按上述配比配置储能,则将进一步增加储能需求1.119GW/2.238GWh。

江苏新能源的发展,或可带来储能需求总计超过5GWh,从而为独立储能提供了一定的容量租赁潜在市场。

预计未来一年内,两批次纳规项目将在各方的推动下的陆续建设,有力的助推江苏储能装机的增长。江苏也有望继山东、宁夏、湖南之后成为国内独立储能开发的又一重要市场。

附表:江苏纳规储能项目清单及进展

责任编辑:一拳超人

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了三份2022年度年度行业分析报告,以及一份2023年上半年行业分析报告:

《2023上半年储能市场全景分析报告》

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可参考文章:储能与电力市场年度行业分析报告订阅服务