2024年4月份起,河北省密集启动了10个百MWh级储能项目的招采工作,储能规模总计910MW/2020MWh。如国顺科技集团有限公司总计300MW/600MWh独立储能电站、华润沧州及围场总计90MW/240MWh储能项目、国家电投200MW/400MWh东方能源海兴新型储能项目等。

河北省储能市场也由此备受关注。

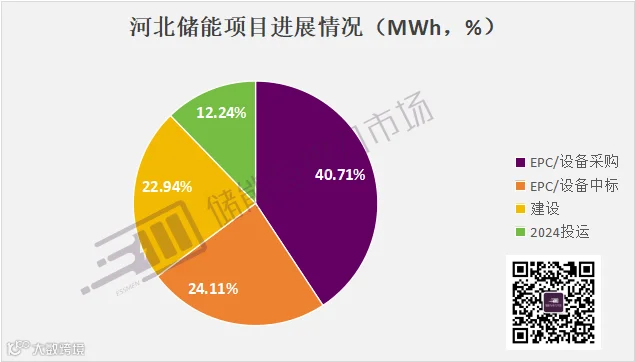

事实上,储能与电力市场的跟踪显示,2024年至今,河北省已有66个项目取得实质进展,或实现并网,或进入采招、建设阶段,规模已达2.42GW/6.74GWh,河北储能电站建设提速。

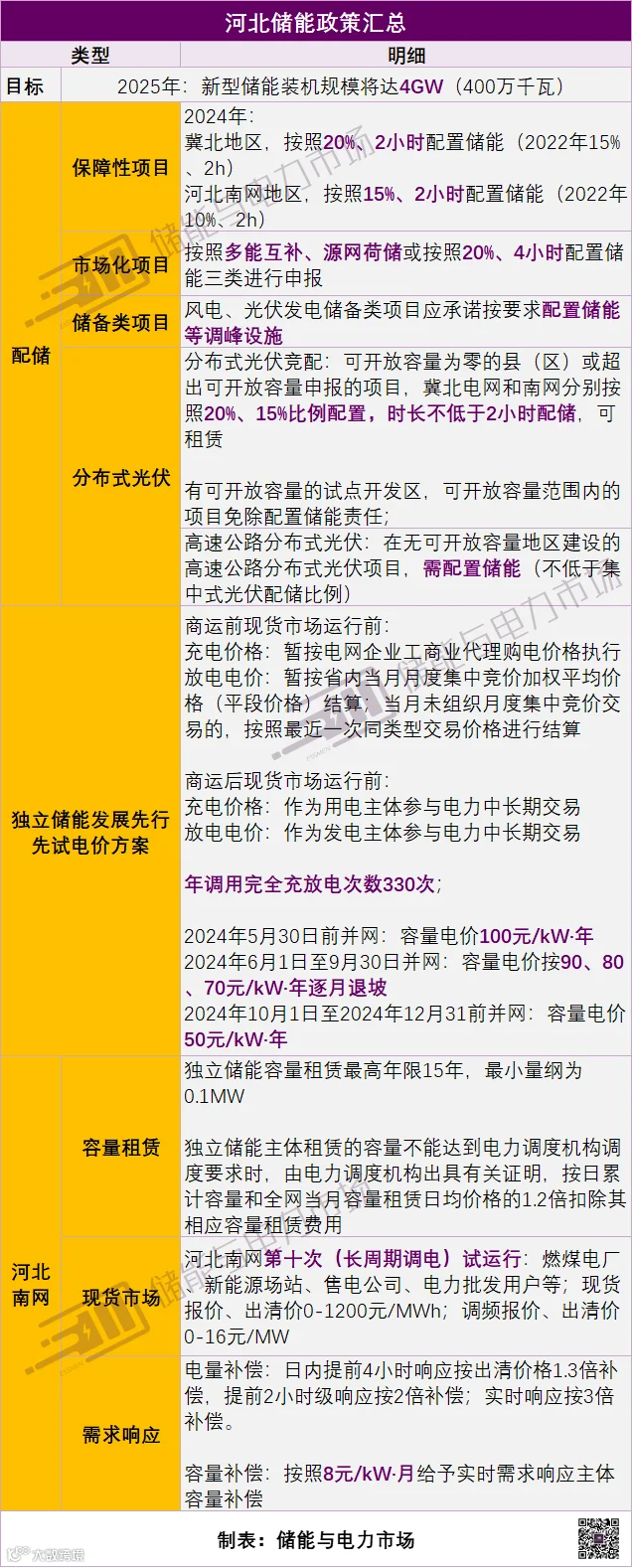

河北省储能需求量大,新能源配储是其储能需求的最主要来源。2021年以来,河北已先后下发了累计规模近90GW左右风光指标。按照15%/2h、20%/2h、20%/4h不同的配储要求,仅2022年-2024年间,就将带来约10.84GW/28.77GWh储能需求。

另外,早在2022年,河北省就规划了20.98GW的涵盖了电网侧独立储能电站与电源侧共享储能电站的储能电站发展目标,并发布了31个共计6.16GW/17.29GWh的电网侧独立储能示范项目清单。

然而,河北省的储能项目开展一直较为缓慢。据寻熵研究院统计,2022年,河北省新增并网储能项目规模为171MWh,2023年新增并网储能项目规模为752MWh。显然,并网量与规划量存在巨大的差距。

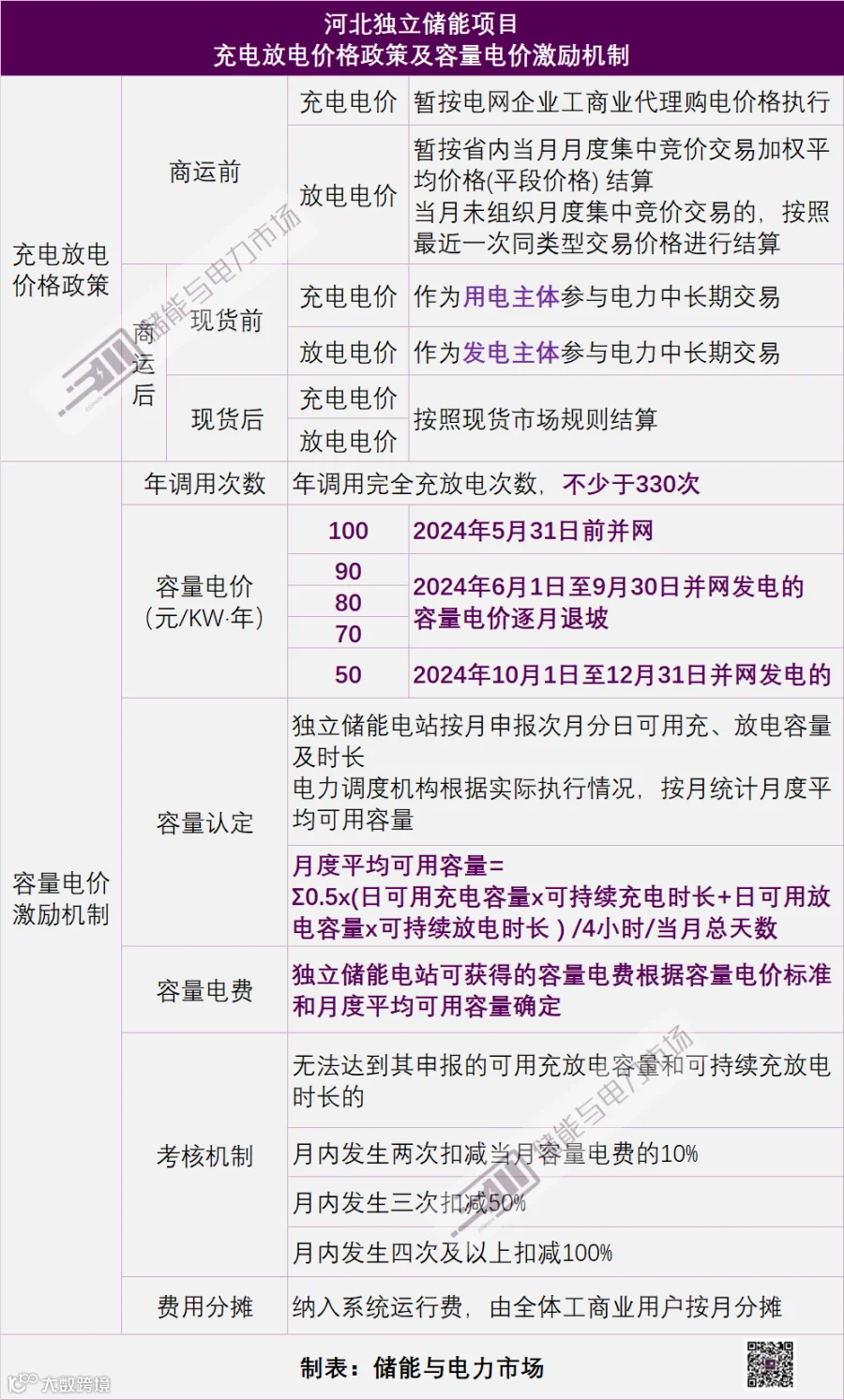

缺乏盈利模式,一直是2024年之前河北省储能发展的瓶颈。2024年1月,河北省发改委发布了《关于制定支持独立储能发展先行先试电价政策有关事项的通知》,首次明确了独立储能项目充电放电价格政策、充放电次数,建立了独立储能容量电价激励机制,河北省储能的盈利模式逐渐清晰。

近期的市场表现,或是政策、机制等共同作用的结果。但实际政策落地情况如何,显然也只能等储能项目实际落地后,用项目盈利情况来交出答卷。

2.42GW/6.74GWh

储能项目取得实际进展

据储能与电力市场跟踪显示,2024年至今,河北省已有66个项目取得实质进展,或实现并网,或进入采招、建设阶段,规模已达2.42GW/6.74GWh。

而这其中,2024年4月份起,河北启动的百MWh级项目更是达到了10个,总容量910MW/2020MWh,广泛涉及新能源配储和独立式储能,河北省储能电站建设呈现提速之势。

备注:此处选取2024年进入招采、建设阶段,或实现并网的储能项目

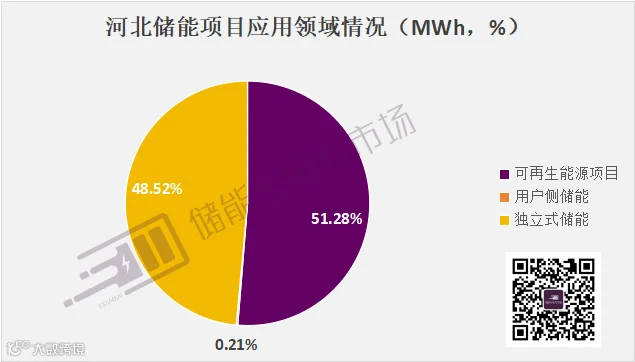

可再生能源配储、独立储能是此轮发展的驱动力。以上项目中,可再生能源配储项目占比超过51%,更是最主要的驱动因素。

备注:此处选取2024年进入招采、建设阶段,或实现并网的储能项目

据光伏們的统计,自2021年以来,河北已先后下发了12.6GW、10.3GW多能互补、9.1GW市场化(2021年),15.24GW(2022年),40.1GW(2023年以及储备)指标,累计规模近90GW左右。

按照相关竞配要求,这些风光项目,这些风光项目多要求按照15%/2h、20%/2h配置储能,部分类型项目要求按照20%/4h配储。仅2022年-2024年风光项目开发即带来约10.84GW/28.77GWh储能需求:

2024年河北拟安排风电、光伏开发规模30GW,其中保障性项目15.97GW;市场化项目14.03GW。如市场化项目均按照20%/4h考虑配置储能,则此次申报最高将带来储能需求5.3GW/16.5GWh。(可参考文章:储能需求最高5.3GW/16.5GWh,河北2024年风光开发组织申报)

2023年,河北公示保障性项目共14.81GW,市场化项目共5.98GW(源网荷储2.9GW),储备类项目共19.34GW。2023年度风电光伏发电保障性、市场化项目预计将带来储能需求最高达3.12GW/7.43GWh。

2022年河北省公示风光项目共计35GW,其中保障性项目10GW,市场化项目10GW,储备类项目15GW。如保障性并网项目、市场化并网项目均配置储能,则可带来储能需求最少2.42GW/4.84GWh。

此外,河北鼓励分布式光伏项目配储,2023年河北省安排地面分布式光伏302个项目中,共计131个项目承诺按要求配置储能,总规模103.88MW/203.76MWh。

独立储能年调用330次

5月30日前并网可获容量电价100元/kW·年

2022年5月,河北省发改委通过《全省电网侧独立储能和电源侧共享储能项目布局方案》规划了共计20.98GW的储能电站,包括电网侧独立储能电站16GW,电源侧共享储能项目4.98GW(可参考文章:总计21GW,河北省“十四五”独立/共享储能电站布局方案征求意见)。

同期,发改委还发布了《2022年度列入省级规划电网侧独立储能示范项目清单(第一批)》,共计规划了31个电网侧独立储能示范项目,总规模6.16GW/17.29GWh(可参考文章:解读丨长时储能渐成主流,河北6.2GW/17.3GWh独立储能示范项目发布)

尽管在《全省电网侧独立储能和电源侧共享储能项目布局方案》征求意见函中明确了储能电站电量交易+调峰补偿+租赁费用的收益模式,但实际上政策对相关的市场机制描述并不详细,也缺乏可实操的具体规则。

也正因此原因,河北省的储能电站建设一直进展缓慢,落地困难。据寻熵研究院统计,2022年,河北省新增并网储能项目规模为171MWh,2023年新增并网储能项目规模为752MWh,并网量与规划量存在巨大的差距。

2024年1月,河北省发改委发布《河北省发展和改革委员会关于制定支持独立储能发展先行先试电价政策有关事项的通知》,首次明确了独立储能电站充电放电价格政策、充放电次数,并建立了独立储能储能容量电价激励机制。

其中,独立储能电站可享受的容量电价根据项目并网时间逐渐递减,并依全容量并网时间先后通过竞争的方式确定具体项目,先建先得。河北省显然希望通过此举,激励独立储能电站的开发建设,改变河北省独立储能项目推进困难的局面。(可参考文章:容量电价最高100元/kW·年,年调用≥330次,河北制定独立储能电价政策)。

事实上,从2023年下半年开始,河北省已在尝试从电力市场中丰富、挖掘储能的应用场景。2023年10月,河北省发改委发布了《2024年河北南部电网独立储能参与电力中长期交易方案》,指出独立储能可参与电能量双边协商交易和集中交易,明确其在放电时段按发电企业身份参与交易,在充电时段按电力用户用户身份参与交易的双重身份,并表示将通过河北电力交易平台开展储能电站容量租赁交易。

此外,河北南网正在推进中的电力现货市场,也为储能电站的发展提供了更广阔的想象空间。2024年1-2月份,河北南网完成了电力现货市场第十次(长周期调电)试运行。虽暂未有储能电站参与,但其逐渐完善的电力现货市场、调频辅助服务市场,却是未来储能电站最主要的应用场景(可参考文章:河北南网现货市场第十次试运行:电能量报价0-1.2元/kWh,调频报价0-16元/MW)

河北省的储能发展,在政策层面正逐渐向好,这或许也能为近期市场的活跃表现提供部分解答。但实际项目落地后盈利情况如何,政策的实际执行情况怎样,显然还得等时间给出答案。

附:河北省储能相关政策详情。

责任编辑:一拳超人

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807