本文转载自:寻熵研究院

2024上半年中国储能采招市场关键数字:

上半年共计完成了437次储能采招工作,订单总规模71.2GWh,对应68.4GWh储能系统需求,比去年同期增长94%。

203家储能技术企业参与了设备投标,共有123家有所斩获,占比60%;323家单位及联合体参与到了储能项目EPC的投标中,167家实现中标,占比52%。

188家业主完成了储能设备采招工作,中核集团需求最大;完成采招规模超GWh的业主有18家。

在56.2GWh项目级采招中,中车株洲所的中标数量和中标总规模均遥遥领先。在电化学储能系统中标规模排行榜中,海博思创、阳光电源位居二三位;4-10位的企业差距较小,分别是远景能源、金风零碳、电工时代、安诚新能源、大连融科、采日能源、许继电气。

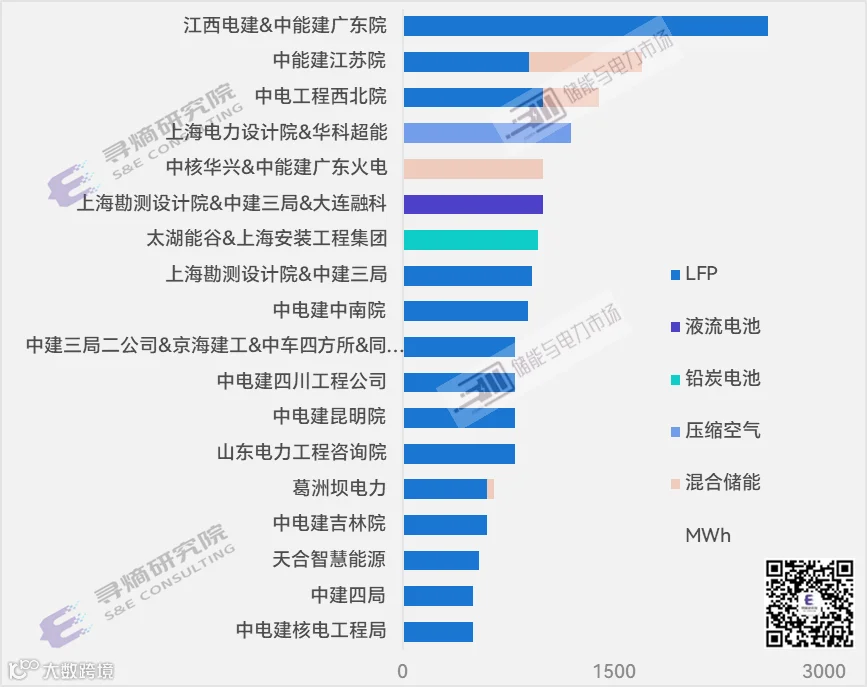

在储能项目EPC中标排行榜中,江西电建和中能建广东院联合体、江苏院、西北院位居前三。

在15GWh集采框采中,中车株洲所、阳光电源、海博思创以入围标段数量位居前三。

根据寻熵研究院、储能与电力市场对国内储能采招市场的追踪和统计分析,2024上半年中国储能市场共计完成了437次储能采招工作,公开信息可追踪到的总采招订单规模为71.2GWh,涉及储能系统、含设备的EPC总包、直流侧采购和集采框采。

为合理评估市场需求规模,对于一个储能项目实施多次采购的情况只统计一次,则对应的实际储能系统需求为29.7GW/68.4GWh,同比增长94%。(详见:2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析)

除此以外,上半年部分企业的订单还来自于去年年末入围各大央企集采后转化到项目层面的订单,由于相关集采已纳入2023年采招规模统计,本次不重复统计。

2024上半年储能采招市场总览

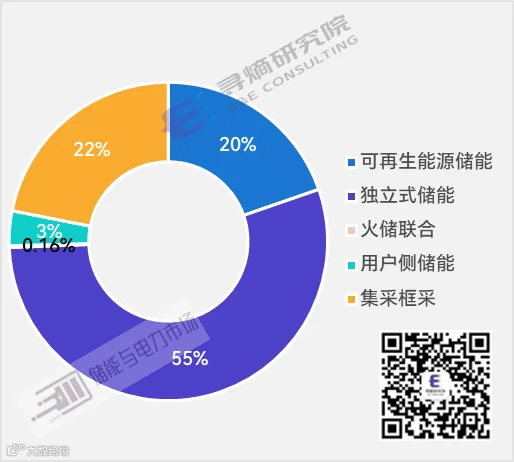

在2024年落地的68.4GWh储能系统需求中,以集采形式完成的采招规模为15.0GWh,占比达22%。由于2023年底各大央企相继完成了集采工作,因此2024年上半年完成的大型集采较为有限。

除集采外,项目级招标是满足储能设备需求的主要方式,涉及可再生能源储能、独立式储能、火储联合、用户侧储能等各个领域。2024上半年项目级采招遍及30个省市自治区,其中江苏落地的采招规模最大,达到了8.57GWh。

2024上半年随着江苏、浙江、内蒙古、青海、新疆等地大力推动独立储能示范项目,也带动了独立储能项目采招规模的大幅增长,2024上半年独立储能项目的设备采招规模达到了37.4GWh,占比55%。此外针对工商业储能柜的采招规模也达到了2.34GWh,包括项目级采招和集采两种形式(统计为用户侧的一部分)。

图:2024上半年完成采招的项目类型

数据来源:寻熵研究院统计分析

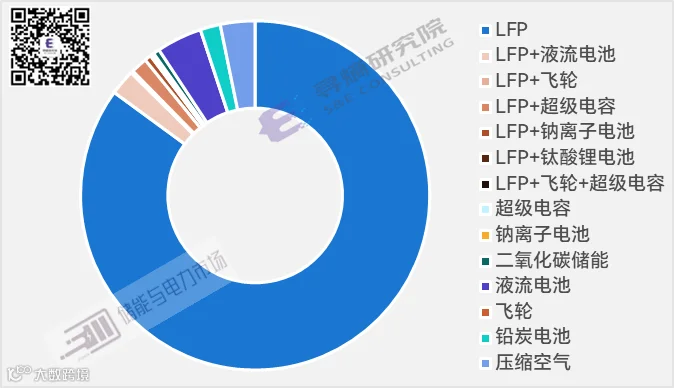

在各类储能系统技术中,磷酸铁锂储能系统的采招需求占比达到85%。

混合储能系统招标大幅增加是2024上半年采招市场的一大特点,主要与内蒙古储能示范项目启动有关,总规模已经达到3.26GWh,全部都是“锂电为主+非锂电为辅”的组合方式,非锂电技术包括液流电池、飞轮、超级电容、钠离子电池、钛酸锂电池等多种形式。

此外,两个压缩空气储能项目完成了EPC招标;液流电池和铅炭电池的需求也分别达到2.88GWh和1.27GWh。

图 2024上半年各技术类型的采招完成规模

数据来源:寻熵研究院统计分析

2024上半年储能采招市场参与方情况

2024上半年储能市场热度不减:

203家储能技术企业参与到了储能设备订单的竞逐中,123家企业有所斩获,占比60%。

323家单位及联合体参与到了储能项目EPC的投标中,167家单位及联合体有所斩获,占比52%。

201个开发商/业主完成了储能系统和EPC(含设备)的采招工作,包括项目级采招和集采两种形式。

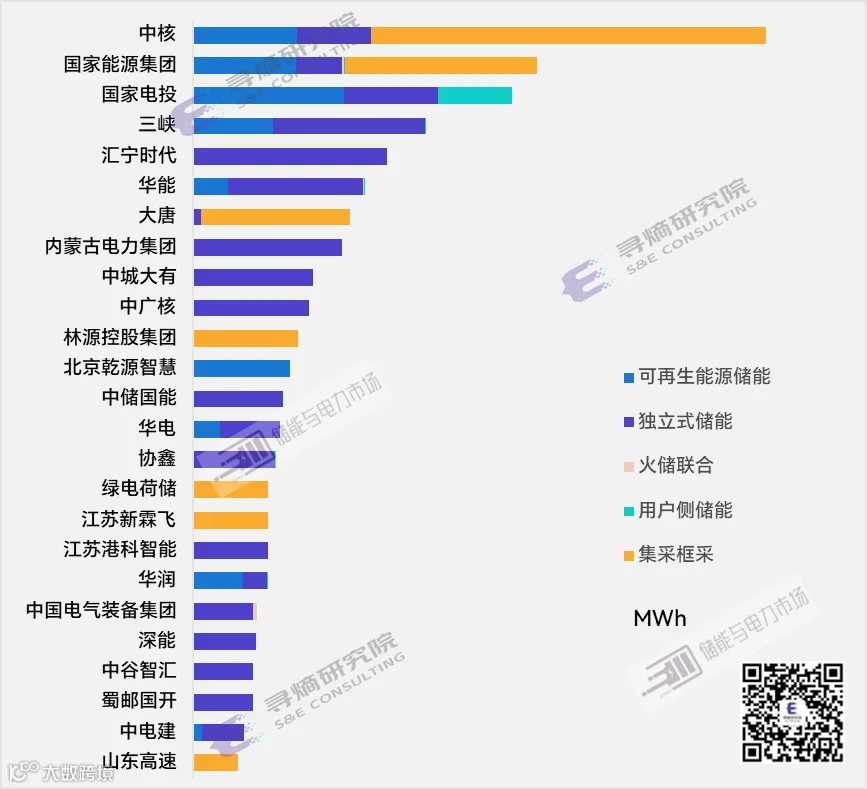

落地规模超过1GWh的业主共有18家。中核集团完成采招规模最大,达到7.69GWh,其中新华水电的集采就达到5GWh。

图:2024上半年采招完成规模超600MWh的业主

数据来源:寻熵研究院统计分析

项目级采招中标情况

2024上半年,针对储能项目的设备和EPC招标共计415个。对于一个项目先后完成EPC和设备招标的情况只统计一次,则产生的储能系统实际需求为53.4GWh。

储能系统中标情况

2024年上半年,共计有97家储能企业通过项目级采招斩获储能设备订单。获取订单的方式包括直接参与设备投标、参与EPC联合投标、参与业主的直流侧招标等。

在电化学储能系统供应商中,中车株洲所以中标36个项目总规模3.5GWh名列第一,不论是中标项目数量还是中标总规模均遥遥领先。

海博思创和阳光电源位居二三位,中标规模均超过了1.6GWh。

4-10位的企业差距较小,分别是远景能源、金风零碳、电工时代、安诚新能源、大连融科、采日能源、许继电气。

中标规模超过500MWh的企业共有14家。

图:2024上半年电化学储能系统集成商的项目级中标规模排名

数据来源:寻熵研究院统计分析

注:不含压缩空气,此处不统计入围集采后落地到项目的订单。相关项目均已经过寻熵研究院储能项目库的核对,均可追溯。

需要指出的是,上述规模仅包含企业2024年上半年新增的项目级采招中标订单。与此同时,这些企业还在持续将2023年的集采入围转化为项目订单,暂不在本部分的统计范围之内,企业2023年的集采入围情况详见2023储能盘点:2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

储能EPC中标情况

167家单位及联合体通过项目级采招斩获储能项目EPC订单(仅包括含设备的EPC,不含工程类)。中标大型单体储能项目是EPC单位位居排行榜前列的关键。

江西电建和中能建广东院联合体因为中标了汇宁时代2.6GWh单体项目的EPC订单而排名第一。江苏院、西北院因为在江苏、内蒙古、甘肃等地的独立储能示范项目中屡获订单而位居前三。

图:2024上半年储能项目EPC中标规模排名

数据来源:寻熵研究院统计分析

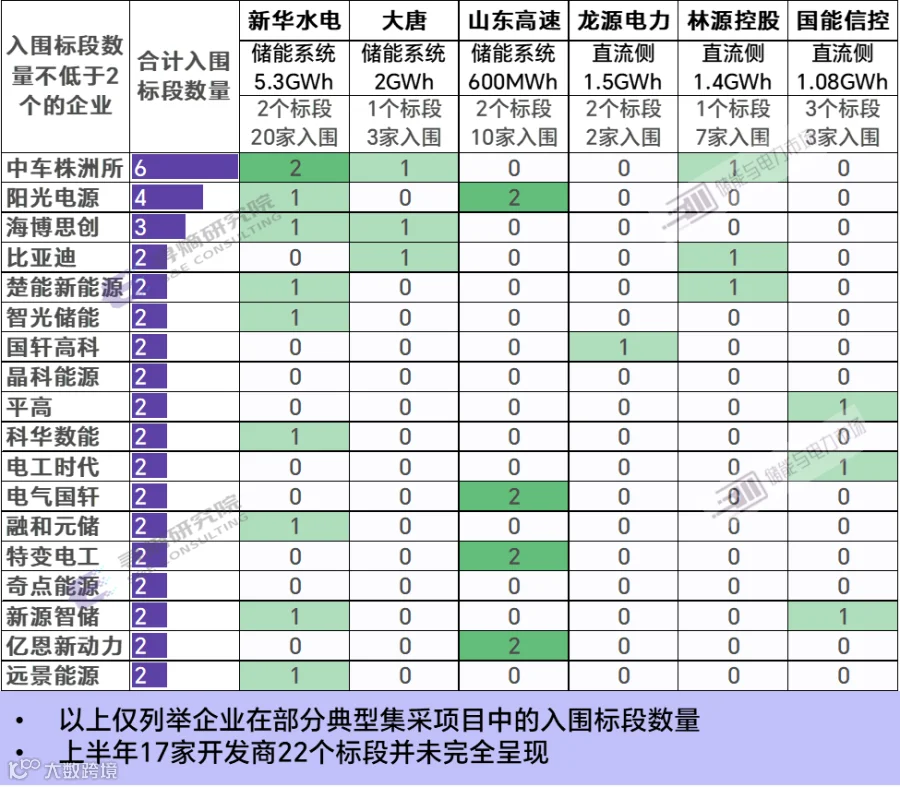

集采入围情况

2024上半年共有17家开发商完成了共计22个标段的集采框采,采招规模达14.99GWh,包括了1/2/4小时磷酸铁锂储能系统,工商业储能电柜,直流侧,液流电池,铅炭电池,EPC等不同形式:

上半年完成大型储能系统集采的央国企开发商仅新华水电、大唐两家,规模分别为5.2GWh和2GWh。此外,华电和中能建也分别在上半年启动了集采工作,但由于结果并未在上半年产生,暂不纳入统计

龙源电力、国能信控、中石油济柴动力、林源控股等四家企业合计完成了4.28GWh的直流侧集采工作,占比近三成

针对工商业储能电柜的集采在上半年明显增多,但采购规模普遍较小,在100~200MWh之间

在集采入围方面,共有61家企业有所收获。中车株洲所、阳光电源、海博思创分别入围了6个、4个、3个标段,位居前三。入围数量不低于2个标段的企业共有18家。

图:2024上半年储能设备供应商的集采入围情况

数据来源:寻熵研究院统计分析

有关2024年上半年国内储能市场更深度的分析,欢迎订阅寻熵研究院即将发布的《2024上半年储能市场全景分析报告》。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807