尽管新能源配储一直争议不断,但毋庸置疑的是,自2020年以来,源自于新能源配储的需求一直是中国储能产业发展最强劲的动力。

仅2023年,就有28个省市自治区和新疆生产建设兵团提出了新能源的配储比例要求。根据新能源装机规模的10-25%,持续放电时长2-4小时配置储能系统,似乎已成行业默认法则,甚至在河南、山东等地,配储比例超过了40%。

新能源配储的要求,也直观地反映在了实际项目落地中。寻熵研究院的项目数据库显示,2023年新增并网装机49.14GWh中,44%的装机量由新能源配储贡献。

进入2024年,新能源配储的发展之势,有增无减。

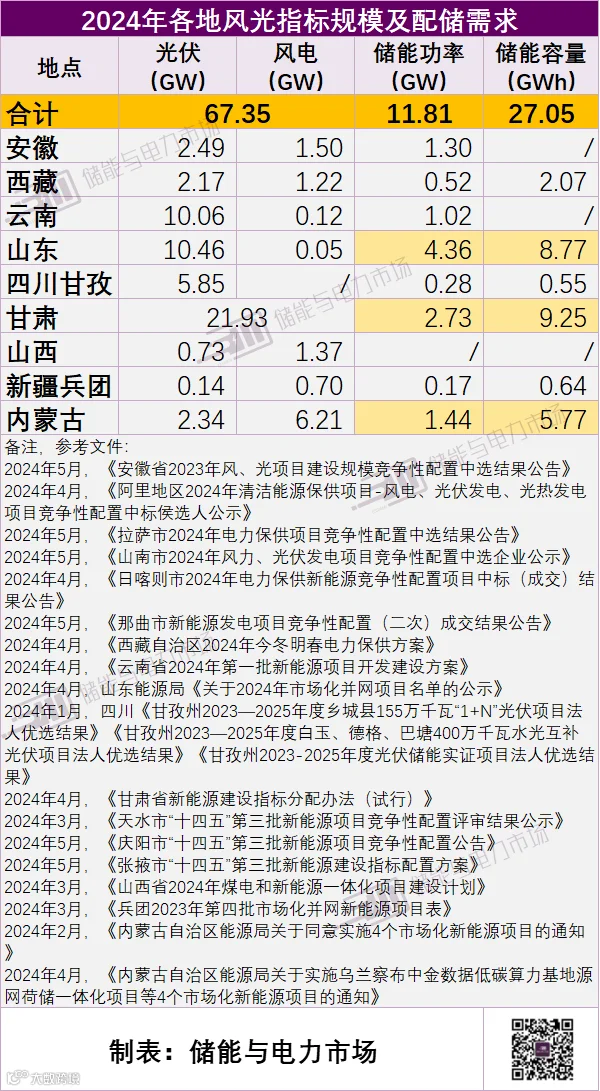

2024年至今,安徽、西藏、云南、山东、甘肃、山西、内蒙古、四川甘孜、新疆兵团已发布281个共计67.35GW风光指标,累计配储规模已达11.81GW/27.05GWh。这其中:

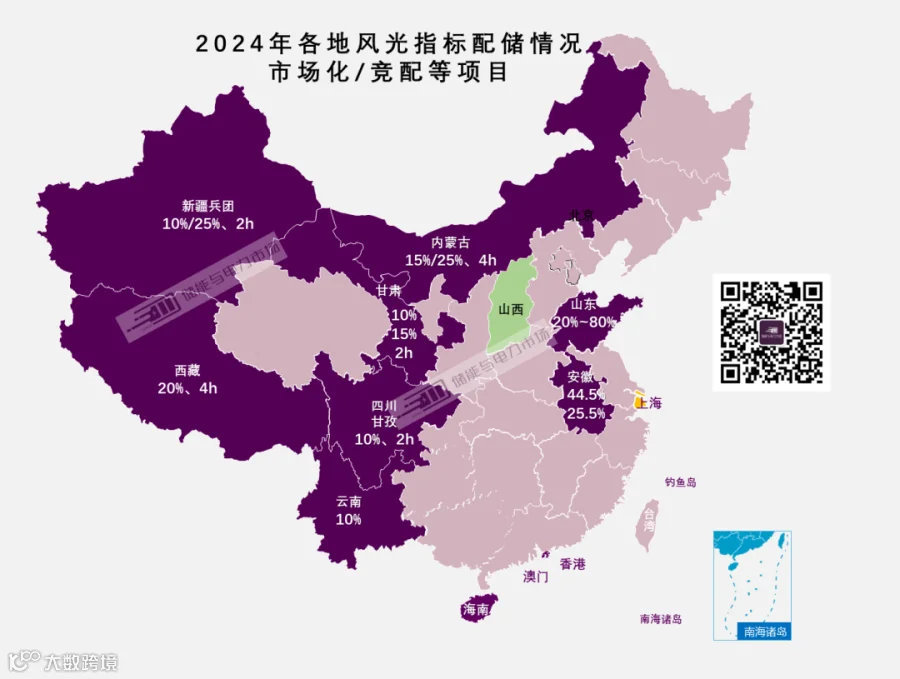

延续2023年的特点,10-25%的配储比例仍是大多数区域的选择。但局部区域配储比例有持续增高的趋势,如山东的最高配比已达80%。

多数地区要求储能放电时长2小时,内蒙、西藏维持4小时的时长需求,需要注意的是,甘肃部分地区开始由2小时向4小时转变。

甘肃、山东、内蒙古配储规模最大,分别为9.25GWh、8.77GWh、5.77GWh。

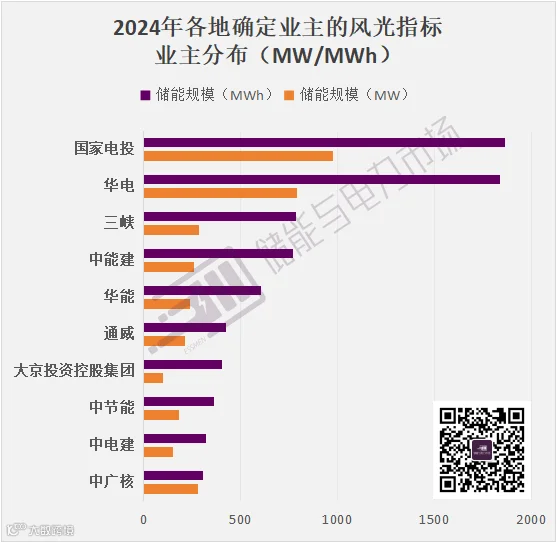

230个风光项目已经确定业主,涉及配储规模6.88GW/13.06GWh,国家电投、华电、三峡领衔。

西藏目前确定了竞配中选企业的项目中,华电占据了近60%的份额;山东则呈现“百花齐放”之态。

配储11.81GW/27.05GWh

2024年至今,各地发布的67.35GW风光指标共计带来的配储需求已达11.81GW/27.05GWh。

其中,甘肃储能规模最大,21.93GW新能源项目配储2.73GW/9.25GWh;山东、内蒙古紧随其后,分别以4.36GW/8.77GWh、1.44GW/5.77GWh位居第二、三位。

注:

其中云南要求配置10%调节资源,本文暂时全部按照配储计算规模

甘肃“十四五”第三批风光电项目建设指标并未明确配储比例,按第二批配储比例及时长进行估算

配储比例多为10%~25%

2024年,多数区域的配储比例仍维持在10%~25%之间。但局部区域已呈增高之势。如:

山东2024年市场化并网项目中电化学储能的配置比例20%~80%,信义莱西马连庄200W农光储一体项目、东阿县财润100W畜光互补光伏发电项目(二期)50MW园光互补项目两个项目配储比例均为80%。

安徽2024年风电平均配储比例为44.5%,光伏25.5%;而在2023年风电、光伏平均配储比例为26.5%;13.5%,2024较2023年的比例提高了一半以上。

从配储时长上看,多数以2小时为主,内蒙古、西藏均为4小时。此外从甘肃天水第三批竞配结果显示,风电项目的配储比例已由第二批的10%、2h提升至10%、4h。

6.88GW/13.06GWh已确定业主

本次统计涵盖281个新能源项目,其中已确定项目业主的为230个。

230个确定业主的新能源项目,配储总规模为6.88GW/13.06GWh,共涉及83家业主单位,类型涵盖五大六小、两建、当地城投/能源集团、民营企业等。

其中国家电投、华电、三峡配储规模最大,规模分别为974MW/1860MWh、788MW/1837MWh、286MW/785MWh。

另外,从各地新能源项目的最终归属来看,业主集中度也各不相同。

山西、西藏业主集中度最高,晋能控股集团包揽了山西60%以上的项目(山西目前未明确要求新能源配置储能);西藏目前确定了竞配中选企业的项目中,华电占据了近60%的份额。

相对于其他省份,山东省业主分布最广,则呈现“百花齐放”之态。华电、国家电投、华能、三峡、中广核、国家能源集团项目数量均在5个以上,除此之外,还有其他52家业主入选山东2024年市场化并网项目,其中既包括中节能、华润、大唐等发电集团,也包括晶科、通威、特变电工新能源、欣旺达、金风科技等民营企业;既有山东能源集团、山东高速集团,还有广东能源集团。

附:各地新能源项目及配储情况链接

安徽:

配储1.3GW,阳光/中核/中广核领衔,安徽2023年4GW风光项目竞配中选结果公示

西藏:

配储518MW/2072MWh!西藏拉萨/阿里/山南/日喀则/那曲3.71GW风光热项目竞配结果出炉

云南:

配置调节资源约1.02GW,云南2024年第一批10.18GW风光项目公示

山东:

最高80%配储,配储规模9.6GWh,国电投/华电/通威领衔,山东2024年市场化项目清单发布

四川甘孜:

7个标段配储1170MWh,华电、中能建、四川发展领衔,四川甘孜5.85GW光伏项目法人优选结果公示

甘肃:

或需配储6.22GW/19.37GWh,甘肃“十四五”三批近53GW风光项目下达

配储948MW/3021MWh,甘肃天水/兰州/张掖/庆阳启动/完成“十四五”第三批新能源项目竞配

山西:

山西17个共1.93GW一体化项目公示,并网后5年内不得转让

新疆兵团:

配储640MWh,新疆兵团第四批市场化项目发布,近3.5GWh项目取得实际进展

内蒙古:

配储928MW/3710MWh,内蒙古5.8GW市场化新能源项目公示

责任编辑:一拳超人

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807