2024上半年,国内储能市场保持了过去两年以来的高速发展势头。在项目实施方面,共有486个项目实现并网,总规模14.45GW/35.15GWh,同比增长125%。在市场需求方面,共计完成了437次储能采招工作,产生了29.7GW/68.4GWh的储能系统订单,同比增长94%(详见:《2024上半年储能市场全景分析》,寻熵研究院)。

快速增长的市场,与各区域的支持政策密不可分。新能源配储、示范项目支持政策、独立储能项目专项的充放电政策等,都对储能项目的开展产生了显而易见的影响。例如,江苏通过实施“迎峰度夏”纳规项目,执行顶峰调峰电价政策,异军突起斩获新增装机的半程冠军。

而2024年上半年,国家到地方出台的超过500项与储能相关的政策中,在激励项目投运以外,对电力市场中储能的应用,关注度持续上升。

国家顶层政策,将储能纳入电力市场主体范畴,强调在电力市场中实现储能“一体多用、分时复用”,推动储能多场景应用。而区域性政策在国家政策的指引下,开始细化中长期市场、现货市场、辅助服务市场中,储能的价格机制;根据新的电力供需形势修订分时电价政策,制定需求响应、虚拟电厂政策等。而这些,无疑将会对未来储能实现收益产生深刻的影响。

本文将着重分析2024年上半年各区域市场政策6大主要特点,以期为读者分析储能动态,判断下半年市场走势提供有益借鉴。

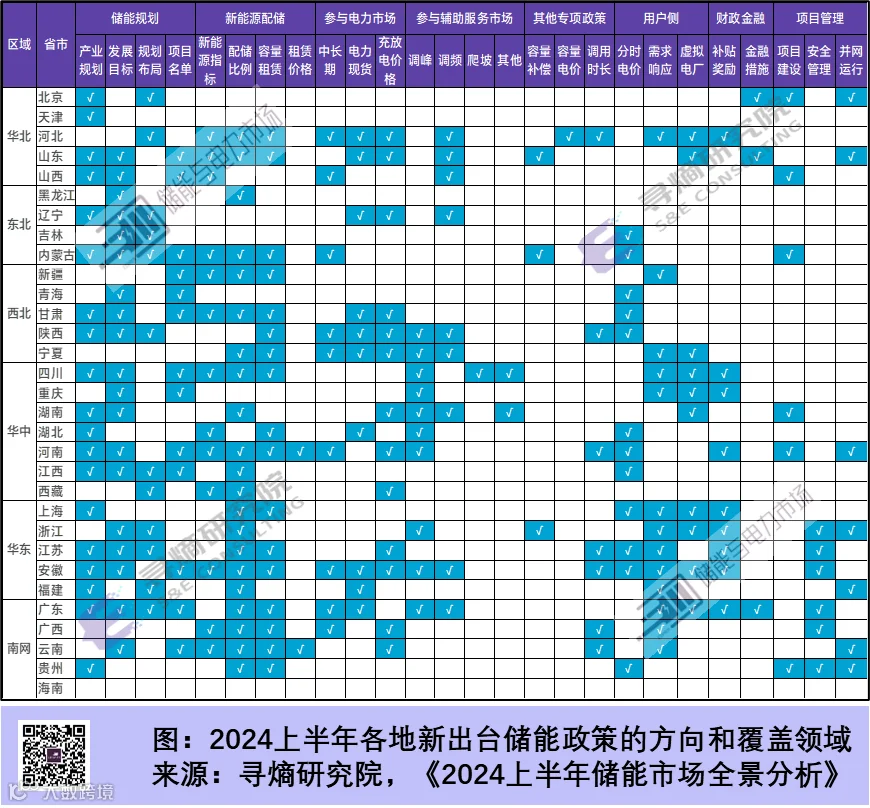

储能规划频出

示范项目是最强推动力

储能产业已经成为各地支持的重要战略新兴产业之一,2024年上半年,近20个地区发布了储能的相关规划,包括产业发展规划、储能项目规划布局、储能装机发展目标等内容。

其中内蒙古、云南、四川、江苏等地还在上半年启动了储能示范项目,四个地区5批次项目共计规划了109个独立储能项目,总规模12.73GW/35.29GWh。

江苏纳规项目的实施,已经使江苏一举成为上半年储能市场新增并网规模和采招完成规模的“双料”半程冠军。而内蒙古、四川也对储能项目的并网时间提出了要求,有望成为下半年重要的新兴市场。

鼓励通过容量租赁方式满足新能源配储要求

新能源配储仍旧是储能发展的重要驱动因素,13个地区发布的风光项目清单中,都明确了储能的配置比例。

与此前相比,上半年的政策更趋向于支持建设独立共享储能,以租赁容量的方式满足配储需求。如河北、河南甚至要求新增新能源项目不再单独配建容量低于100MW/200MWh的储能设施。

储能充放电价有据可依

储能参与各类电力市场的政策持续出台,包括电能量市场中的中长期市场、电力现货市场以及辅助服务市场,都将是未来储能盈利的重要的领域。

与2023年各地纷纷为储能参与各类电力市场放开市场准入不同,2024年上半年的政策则更具可操作性,13个地区制定了针对独立储能的充放电电价政策,包括电力现货市场和中长期市场下的充放电电价政策,以及针对储能电站特别制定的充放电电价政策,如江苏、安徽的顶峰调峰充放电电价政策,湖南针对2023年6月30日前投运的储能电站的充放电电价政策等。

储能充放电电价有据可依,这也有利于明细独立储能电站的商业模式。

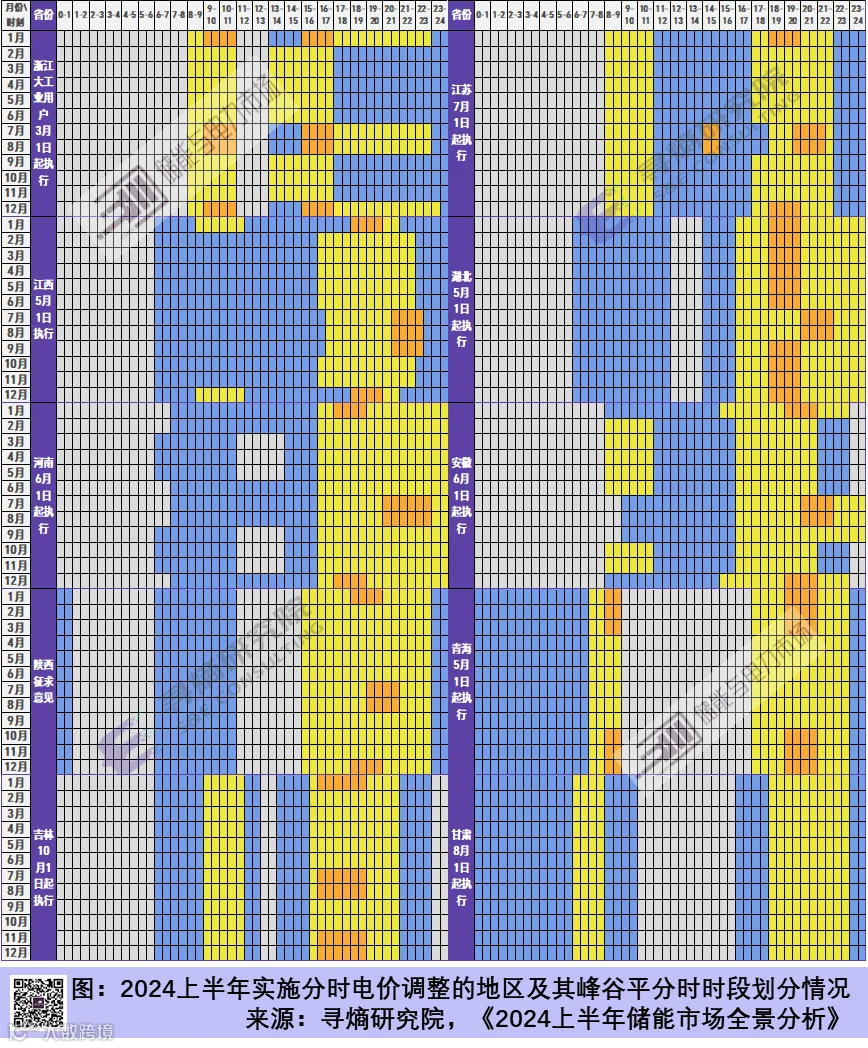

分时电价修订频繁

午间渐成低谷时段

2024年上半年,10个地区发布了新的分时电价政策,另有上海设立了重大节假日深谷电价政策,贵州修订了春节期间峰谷电价政策。

峰谷分时电价的修订主要集中在分时时段改变、峰谷浮动比例调整两方面,无论哪一方面的修订都将对工商业储能项目的投资回报产生较大影响,给项目的评估带来较大的不确定性,影响项目投资决策的制定。

以浙江、湖北、陕西、吉林、甘肃等地为代表,将午间时段设置成低谷时段成为上半年分时电价调整的最大特点。随着光伏装机规模的快速增长,我国的电力供需情况已经发生了很大的变化。从2023年至今,我国已有17个区域设置有午间低谷。未来,光储融合或将创造新的储能应用点。

需求响应、虚拟电厂

有望成为用户侧储能项目收益的有益补充

在迎峰度夏的压力下,2024上半年我国多个地区出台了需求响应相关的政策,这在四川、重庆、江苏、浙江、上海、安徽、广东等高峰用电紧缺地区表现得尤为明显。

另外,四川成都、广东等地也在陆续出台虚拟电厂政策,上海、浙江更是于近期出台了虚拟电厂电力市场注册指引。灵活性资源通过虚拟电厂聚合后,未来最重要的盈利渠道也将来自于电力市场。

从2024上半年的政策来看,储能正在各地需求响应政策中扮演越来越重要的角色。以浙江为例,温州在迎峰度夏(冬)保供方案中专门针对使用储能顶峰放电的企业给予专项的“用户侧储能顶峰补贴”,海盐县的电力负荷管理方案中按实际响应电量对接入嘉兴“虚拟电厂”平台的储能用户给予储能调控补贴等。

尽管目前政策层面更多的还是激励负荷根据电网需求减少用电量,且调用次数等也存在一定的不确定性,但储能企业对这一领域的关注却在与日俱增,是未来增加用户侧储能项目收益的最具潜力的领域。

储能补贴激励工商业储能项目开展

2024年上半年,仍有安徽、广东、浙江、江苏、重庆、四川、湖南、上海等省市下辖的21个地市和区县政府发布了针对储能的补贴政策,各地市、区县政府期望通过提供项目运营补贴或项目建设补贴的方式推动本地储能市场的发展。

储能补贴被多数业内开发商认为是个有益补充,但实际获取并不十分容易,因此在做项目经济测算时,并不将其直接放入财务模型考虑。但2024年上半年,河南郑州,广东东莞、广州黄埔区、浙江永康等地相继组织了储能项目补贴的申报工作,这也意味着前期政府承诺的补贴开始兑现,显然对于政策的可信度将有较大提升。

另外,2024年上半年出台的政策中,对储能项目,尤其是独立储能项目的收益模式也形成较大影响,江苏、广西、河北、山西、山东、河南、陕西等地,在相关政策下,逐渐形成了各具特点的盈利模式。

展望2024年全年,我们认为年初预计的85.4~107.1GWh仍是一个有望达到的合理区间。下半年,青海、内蒙古、甘肃将取代上半年的江苏、浙江成为新增装机的重要来源;新疆、山东、宁夏等传统市场依旧强劲稳步发展;在上半年一系列政策作用下,河北、河南、安徽市场或将迎来新的活力;云南、四川、天津等地规划的示范项目将有序启动,但对于2024年市场装机的贡献尚不会立竿见影。

本文节选自寻熵研究院已正式发布的研究报告《2024上半年储能市场全景分析》。

报告全面覆盖上半年国内储能并网项目、招采情况、市场价格、政策及区域特点分析。

责任编辑:芯闻

寻熵研究院《2024上半年储能市场全景分析报告》已正式发布。

2024年上半年中国储能市场新增并网装机、市场竞争、价格趋势、政策走势全景回顾,欢迎联系订阅。

联系人(微信同号):鲍经理,15201640807

会议通知

今年4月,主管部门明确了海上光伏的发展方向,用海方式的正式划定,为我国发展海上光伏提供了明确的政策依据。为了更好的探索适用于海洋环境的新能源技术发展,第三届海上新能源发展论坛将于2024年8月22日在江苏南京举办,会议将联合沿海省份能源主管部门、海洋能源专家、电力投资企业、电力设计院以及设备厂家就海上新能源的发展政策、成本与经济性、关键技术探讨、设备选型等话题展开探讨,助力我国双碳目标的顺利实现,推动海洋能源的进一步发展。

扫描下方二维码报名参会

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807