本文转载自:寻熵研究院

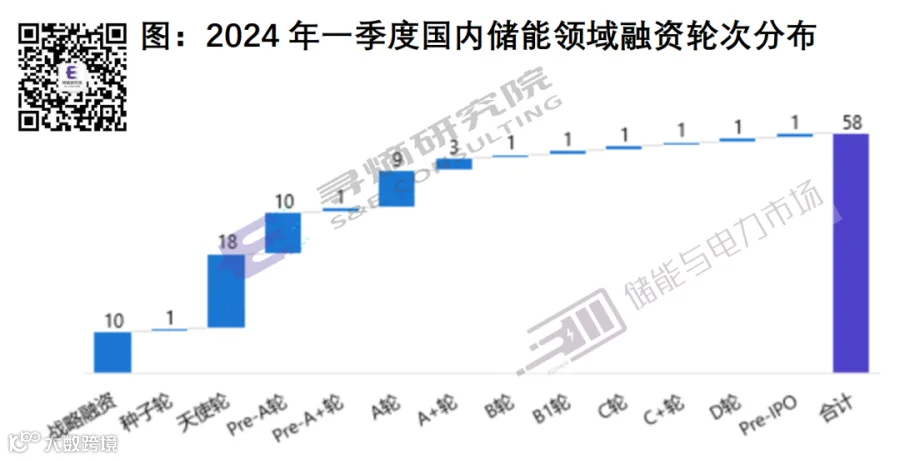

根据寻熵研究院、储能与电力市场的不完全统计,2024年第一季度,国内储能行业一级市场(不包含IPO)共发生投融资事件58起,总金额约40亿。

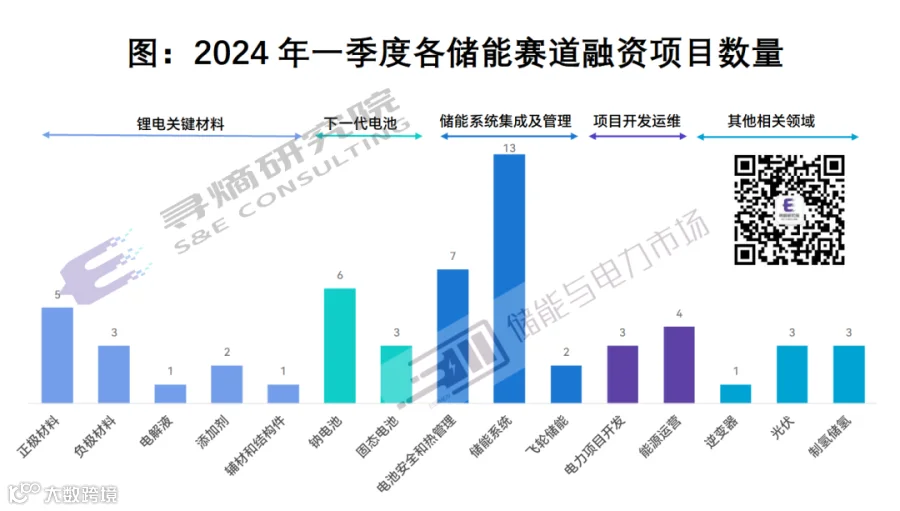

一季度获投企业所处阶段“越来越早”,天使轮是发生融资事件最多的轮次,且超七成获投项目处于偏早期阶段。一季度储能系统集成、电池安全和热管理成为热门赛道;钠电、锂电关键材料延续过往热度:

欣旺达、智光、海得、科力远等上市公司开始对储能相关业务公司进行战略融资

本季度大额融资事件普遍发生在储能系统集成领域

多个工商业企业受到资本追捧,创始人普遍具有一线企业多年工作经验

随着储能安全性引起重视,电池安全诊断、热管理等相关企业成为投资新标的

在当前市场整体IPO进程逐步放缓和产能过剩压力增加的大背景下,后期轮次的大额融资项目已较为鲜见

一季度典型融资案例:

最大额度的融资项目:阳光新能源

国家大基金首次出手的储能企业:美克生能源

飞轮技术融资项目:贝肯新能源

硫化物体系固态电池企业:中科固能

融资过亿的储能系统集成企业:广州智光储能、融和元储、海得智慧能源

加速出海的磷酸铁锂正极企业:常州锂源

完成Pre-IPO融资的BMS领军企业:高特电子

专注工商业储能的企业:未蓝新能源、华致能源

钠电正负极材料开发企业:珈钠能源

(更多分析详见后文。注:所有投融资项目信息均基于可追溯的公开信息进行追踪统计分析)

投资轮次及金额

从投资阶段来看,在58起投资事件中,有18起处于天使轮,占比31%;Pre-A轮和A轮共23起。可见有超七成的投资项目处于早期阶段,并且“越来越早”。在IPO收紧和全产业链产能过剩压力增加的大背景下,过往融资数十亿元用于扩产的案例在今年已经十分鲜见。

天使轮项目:集中在固态电池和钠离子电池关键材料,以及锂电磷酸铁锰锂正极、补锂剂、硅碳负极等领域,天使轮融资金额大多数为数千万规模。

Pre-A轮和A轮项目:包括电解水制氢、工商业储能、飞轮、锂电钠电材料等领域。上亿金额融资项目包括上海泰氢晨、浙江海得智慧能源、常州锂源新能源及融和元储等。

战略融资:本季度多家上市公司完成了对于集团内部储能或新能源项目开发子公司的战略融资。典型项目包括阳光新能源、欣旺达能源、智光储能、科力远数智能源等。

数据来源:寻熵研究院统计分析

从融资金额来看,大多数是千万级别融资,占比近半。最大额融资是阳光新能源合计8.47亿的战略融资。

值得一提的是,本季度大额融资事件普遍发生在储能系统集成领域,具体包括广州智光储能的6.1亿战略融资,融和元储的1.6亿A轮融资、海得智慧能源的1.5亿Pre-A轮融资。

投资赛道

从投资赛道来看,储能系统集成及电池管理、以及以钠电和固态电池为代表的下一代电池技术成为2024年一季度的热门赛道。

储能系统生产企业成为一季度投融资市场的热门标的,这一方面与欣旺达、智光、海得等上市公司对储能相关业务公司进行战略融资有关;另一方面以未蓝新能源、华致能源等为代表的工商业企业完成融资,这些企业的创始人普遍具有一线储能企业的工作经验,因而受到资本青睐。

随着储能安全性引起重视,与电池安全诊断、热管理等有关的企业受到资本追捧,成为一季度投融资市场的一大亮点。

钠电正负极材料、磷酸铁锰锂材料、硅碳负极等方向延续去年以来的投资热度,此外,固态电池领域的融资热度也呈现渐增之势。

数据来源:寻熵研究院统计分析

01

储能系统企业

一季度完成融资的储能系统集成企业有13家,业务领域涵盖集装箱储能系统、工商业储能、户储和便携式储能。

欣旺达能源、智光储能、海得智慧能源、融和元储、永泰数能、科力远数智能源等从事大型储能系统集成业务的公司,融资额普遍在亿元级。

未蓝新能源、华致能源、奔流能源、洛希能源等都均为工商业储能系统标的,融资阶段基本为中早期,如Pre-A轮、A轮或战略融资。

未蓝新能源Vilion,本轮由市场化机构众为资本独家投资。Vilion成立于2019年,专注工商业电池储能,注重海外市场。创始人宋峰及核心团队成员来自比亚迪储能业务板块。据悉,Vilion其中一个股东普兰德,曾与比亚迪就电动汽车退役电池回收利用技术建立了稳固的合作关系。

华致能源由聚焦储能细分赛道的市场化机构峰和资本领投,华致主营工商业储能系统及储能逆变器,核心团队成员来自阳光电源。

02

电池安全和热管理领域

电池安全和热管理领域发生7起融资事件,涉及BMS、热管理、电池安全监测等领域;融资阶段偏中后期,集中在C轮、D轮、Pre-IPO轮。随着储能项目进入大规模建设运营阶段,精细化管理提上日程。

BMS领域的企业为杭州高特电子、杭州协能科技。高特电子成立于1998年,目前已经进入辅导备案,辅导机构为中信证券。协能科技成立于2012年,本轮为C轮,此前已获得了多轮融资,诸多知名企业参投,如小米科技、广发信德、联想创投、吉利控股、国电投、经纬中国等。

热管理领域的企业为文轩新能源、易新能,两家企业的主要产品均为液冷板和液冷综合解决方案。

电池安全监测领域的企业为领声科技、美克生能源。领声科技利用超声学对电池在无破坏情况下进行检测。美克生能源主营锂电池全生命周期检测、诊断、分析和智能化管理,本次是D轮融资,据悉是国家大基金(国家绿色发展基金)领投的首个储能项目,其过往投资人还包括纪源资本、源码资本、湘江产业基金等。

03

钠电领域

钠离子电池领域发生6起融资事件,均是钠离子电池正负极材料企业,融资额多为数千万级,融资阶段集中在天使轮、A轮等早期阶段。各企业的资金用途多用于正负极材料的产线建设,且多处于客户验证、即将量产的前夕。

钠电正极材料企业包含安钠能源、中钠时代。正极的技术路线分布在聚阴离子化合物、锰基层状氧化物。其中安钠能源在两个技术路线均有布局,据悉,安钠能源的锰基钠离子电池已进入客户验证阶段,并与多家二轮车厂达成合作,已完成小批量生产,计划24年量产出货。中钠时代技术路线为层状氧化物、聚阴离子化合物,据悉其万吨级正极材料生产线及电芯中试产线进入建设规划阶段。

钠电负极材料企业包含卡波恩、天钠科技、钠科新材料,路线均聚焦在硬碳材料。天钠科技此次为天使轮++,过往投资方包括美团、景林、合肥产投等,据悉,公司已完成多款硬碳负极材料产品的研发、中试和送样,并建成千吨材料生产基地,预计24年量产。钠科新材料已完成多家头部企业送样和验证,未来也将建设产线。

此外,珈钠能源具备从正负极、电解液、辅材到电池工艺的全套解决方案,据悉,已建成正极材料产线,负极即将量产。过往投资人包括春华资本、顺为资本。

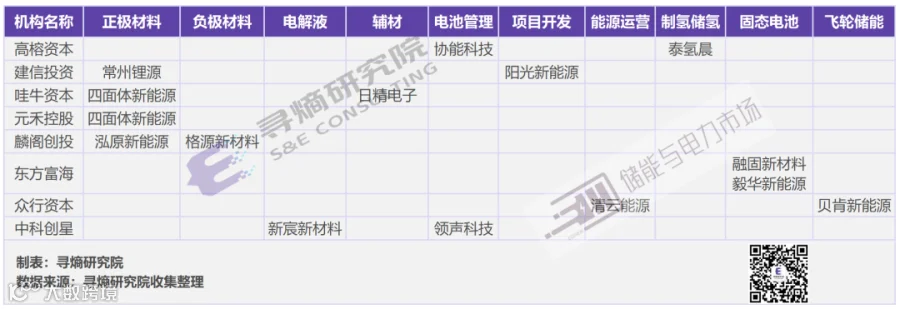

投资机构

一季度出手的投资方主要有市场化机构、国资机构、产业内基金或公司等三类机构,具体包括险峰长青、麟阁创投、东方富海、华盖资本、顺为资本、合肥产投、武岳峰、联想创投、中科创行、小米产投、峰和资本、申能诚毅、红点中国、君联资本等。

有多家机构出手2次,分别为高榕资本、建信投资、哇牛资本、元禾控股、麟阁创投、东方富海、众行资本、中科创星。他们出手的领域主要为锂电池正负极材料和固态电池;除此之外还涉及电解液、辅材结构件、电池管理、电力项目开发、能源运营、制氢储氢。

典型融资企业

季度大额融资案例——阳光新能源

阳光新能源是上市公司阳光电源的控股子公司,于23年年底分拆,拟在境内上市。一季度连续披露两轮融资,分别是地方政府资金安徽铁基新能、富浙富创和国有银行资金工银金投、建信投资,两轮融资合计约8.47亿元,阳光新能源达到190亿估值,也是今年一季度融资企业中的最高估值。

阳光新能源成立于2014年,从事新能源电站的系统研发、项目开发及系统解决方案销售业务,拥有集中式、工商业、家庭等类型的光伏、风力电站。

国家大基金出手的储能企业——美克生能源

美克生由魏琼与物理检测领域科学家严晓合作创立。主营锂电池全生命周期检测、诊断、分析和智能化管理。目前公司已管理百余座光储电站,运营大量储能资产,客户涵盖国家电网、发电集团、中国华能等。

本次是美克生的D轮融资,由国家大基金(国家绿色发展基金)领投,老股东君联资本参投,据悉,美克生是大基金出手的首个储能项目,其过往投资人还包括纪源资本、源码资本、湘江产业基金等。

出海的锂电材料企业——常州锂源

常州锂源是上市公司龙蟠科技的子公司,聚焦于正极材料磷酸铁锂。本轮为A轮融资,金额1亿元,截至目前公司估值约51亿,本轮资金将增强公司在磷酸铁锂产业链上的项目研发、市场拓展、产品量产的综合实力。

据悉,常州锂源与海外电池巨头LGES正式签订了未来5年16万吨的磷酸铁锂正极材料订单,且约定在今年6月底前,就25-28年额外供应36万吨磷酸铁锂的事项进行确认,这也意味着中国磷酸铁锂材料的出海进入了一个新的阶段。

硫系固态电池企业——中科固能

中科固能完成近亿元天使轮融资,由和暄资本领投,可珹资本、红点中国、平陵集团等机构跟投,本轮资金将主要用于产线建设、技术研发。中科固能是聚焦硫系电解质、电极膜到电芯的全固态电池生态链的公司,目前已开始Pre-A轮融资。

公司创始人吴凡,1989年12月生,浙江大学材料学学士,美国北卡州立大学硕博,普林斯顿、哈佛大学博士后,目前是中科院物理所博导、国科大教授、长三角物理研究中心科学家工作室主任、共青团常州市委副书记。

飞轮储能领军企业——贝肯新能源

贝肯新能源完成A轮近亿元融资。公司聚焦飞轮储能产品技术研发、生产、项目应用和产业化,生产了具有完全自主知识产权和100%中国制造的电网级飞轮储能调频系统,并应用于中国首座飞轮储能独立调频电站。公司参与的山西鼎轮能源30MW飞轮储能项目即将并网。

钠电正负极材料独角兽——珈钠能源

珈钠能源完成A轮数亿元融资,由自贡高投领投,超威集团、苏州相城金控跟投,老股东顺为资本复投,本轮资金将用于万吨正极材料产线投建、产品研发和市场拓展。

珈钠能源成立于22年4月,专注于钠离子电池关键材料和电池体系的研发和生产,主要产品包括适配储能场景和低速车场景的聚阴离子型正极、生物质硬碳负极钠电池,并具备从正负极、电解液、辅材到电池工艺的全套解决方案。据悉,公司的磷酸铁钠正极材料正在推进量产出货,24年将落地万吨级正极材料产线,负极产品正在客户验证中,处于量产前夕。

责任编辑:筱海

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807