总营收前十名:比亚迪、宁德时代、中国中车、上海电气、特变电工、晶科能源、天合光能、阳光电源、华友钴业、欣旺达

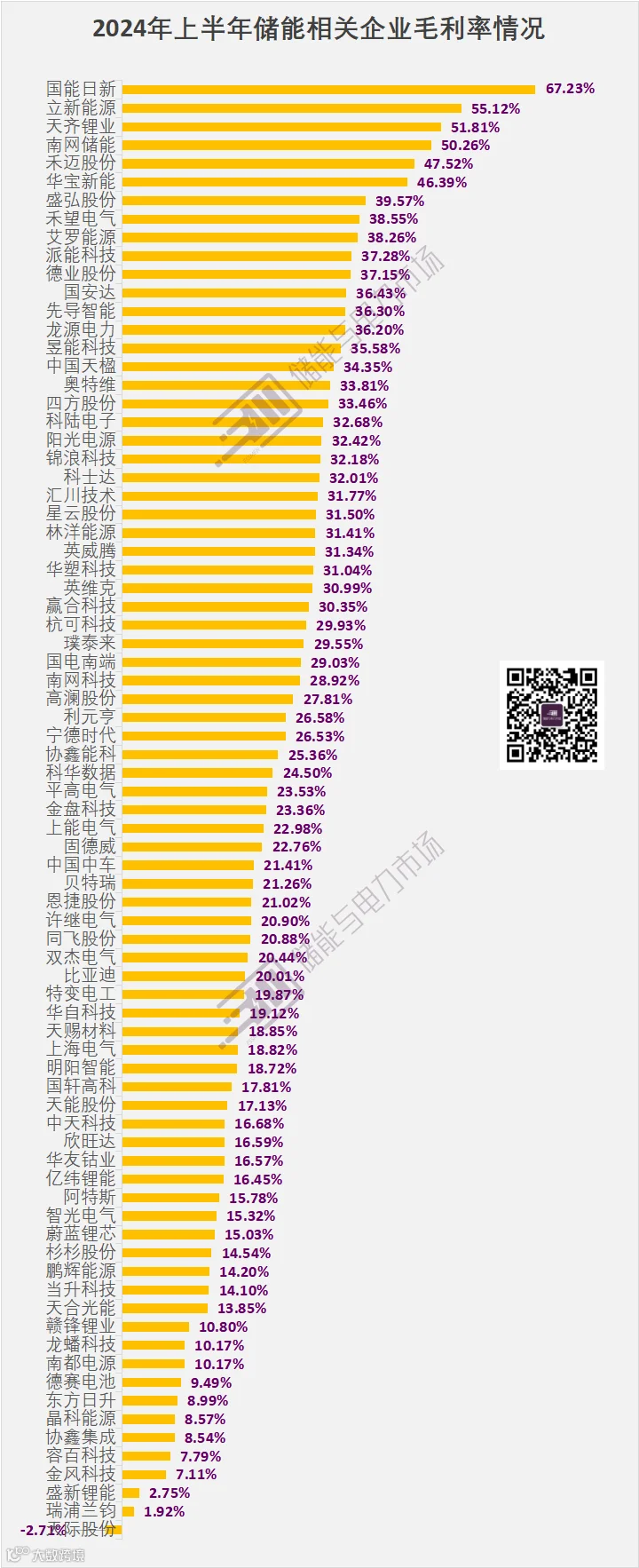

企业毛利率前十名:国能日新、立新能源、天齐锂业、南网储能、禾迈股份、华宝新能、盛弘股份、禾望电气、艾罗能源、派能科技

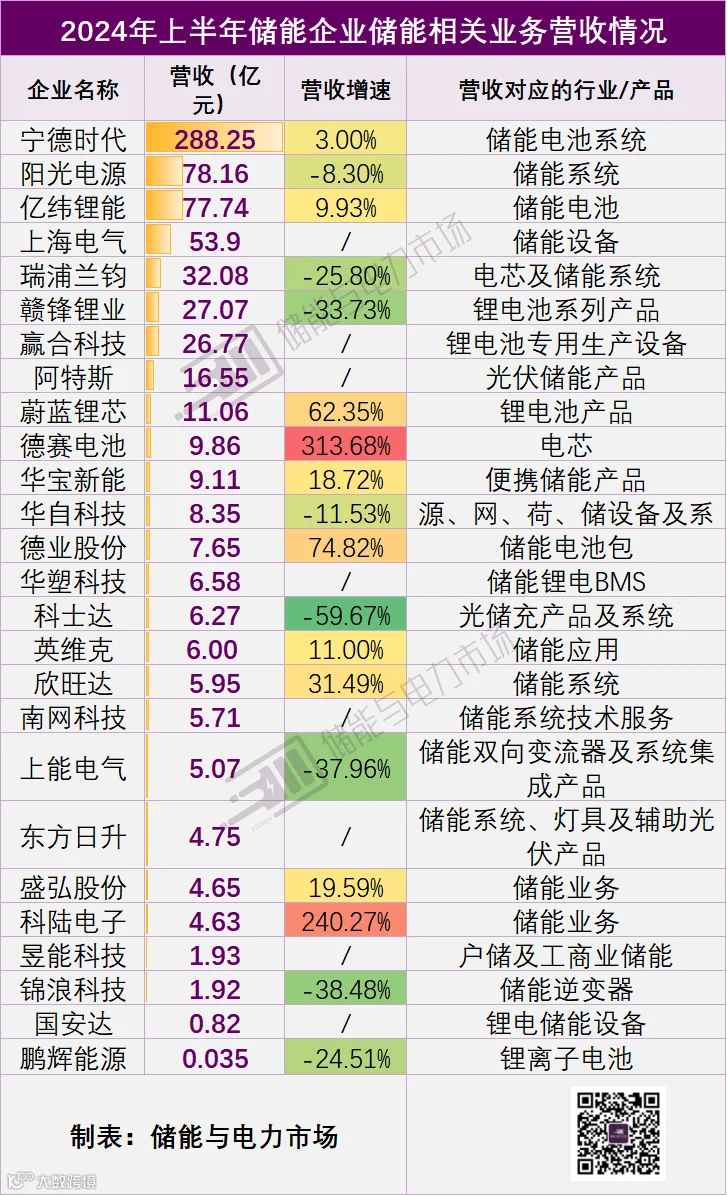

企业明确储能相关业务营收前十名:宁德时代、阳光电源、亿纬锂能、上海电气、瑞浦兰均、赣锋锂业、赢合科技、阿特斯、蔚蓝锂芯、德赛电池

企业平均毛利率-2.7%~67.2%

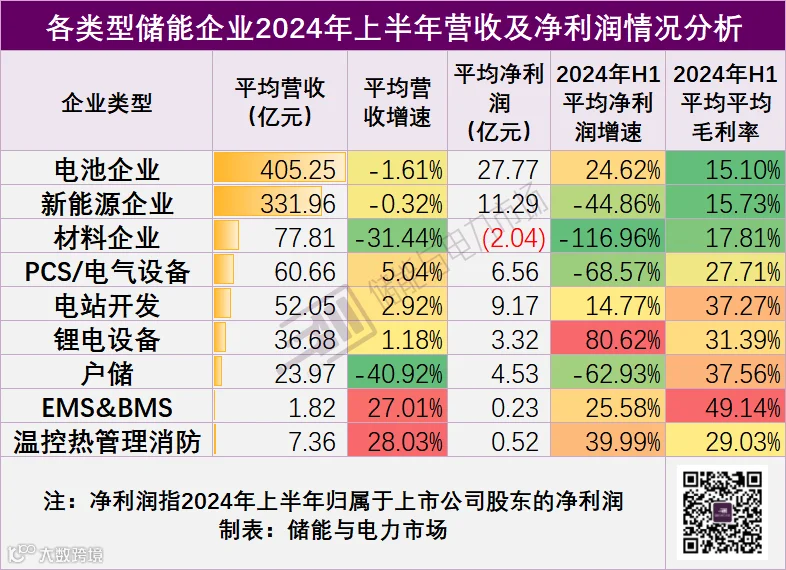

储能相关企业,由于所处产业链环节不同,资产结构差别很大,体现在营收上,差距巨大。2024年上半年,储能企业的总营收范围在1.50亿元到3011.27亿元之间。

综合来看,所有企业的营收总额达到12264.27亿元,而对应的归属于上市公司股东的净利润为736.96亿元,净利率水平为6.01%,较2023年全年净利率水平7.05%略有下滑。

从各类型企业看,2024年上半年,营收增速都在放缓,多个行业,例如电池、新能源、材料、户储等,出现平均增速为负的情况。2024年上半年,储能需求持续上涨,但营收增速放缓,价格内卷导致单价过低,对各企业总收入带来了很大的影响。

2024年上半年,储能企业的毛利率分布范围为-2.71%~67.23%,毛利前十的企业有:国能日新、立新能源、天齐锂业、南网储能、禾迈股份、华宝新能、盛弘股份、禾望电气、艾罗能源、派能科技。

其中最低为-2.71%(天际股份),最高为67.23%(国能日新)。

31家企业明确储能相关业务营收

营收范围0.035亿元-288.25亿元

共计31家企业明确了储能相关业务营收情况。从储能相关业务的营收数据来看,整体营收的分布差异较大。企业的营收从0.035亿元到288.25亿元不等。

储能相关业务营收排名前列的企业有宁德时代、阳光电源、亿纬锂能、上海电气,储能相关营收均超过50亿元。

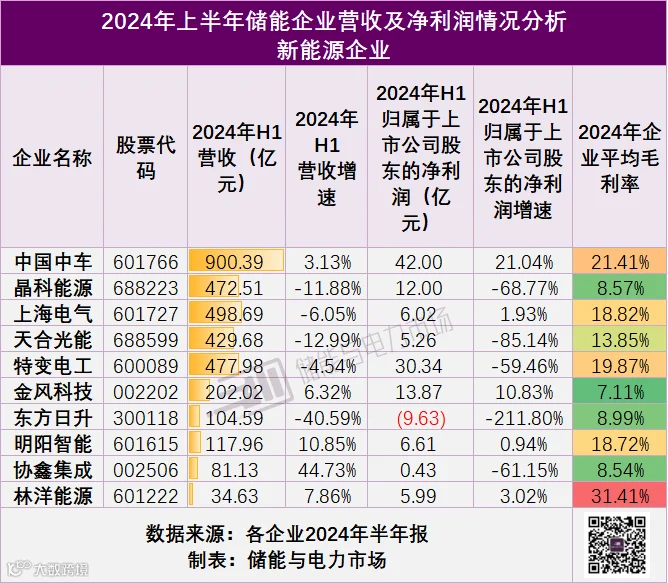

新能源企业

其中上海电气上半年实现营业收入498.69亿元,储能设备收入53.9亿元。上海电气在锂电池、钒液流、压缩空气、光热熔盐及飞轮等多种新型储能技术领域具备系列化产品能力。报告期内,上海电气为国信苏盐储能项目提供核心设备,该项目采用压缩空气储能技术,储能时长8小时,发电4.5小时,是目前国内规模最大的压缩空气储能电站。

东方日升2024上半年储能系统、光伏产品等营收达4.75亿元,覆盖欧美印澳巴市场,源自太阳能与储能产品销售及海外光伏电站收益。

储能业务方面,天合光能构建了从电芯至电池舱至AC侧的全方位系统集成,出货量达到1.7GWh,同比增长近300%,累计出货近7GWh。同时,光伏组件、支架、分布式系统等多业务板块协同并进,光伏组件出货量34GW,支架业务与分布式系统业务均出货超3.2GW,运维的光伏电站规模达14GW,光储协同解决方案彰显显著优势。

金风科技2024年储能业务高速增长,外部订单同比增长268%。报告期内,完成全国首例构网型风储场站关键实验,实现技术创新。秦皇岛储能集成工厂落成,总装集成产能达7GWh,优化储能产业布局并提升生产效率。

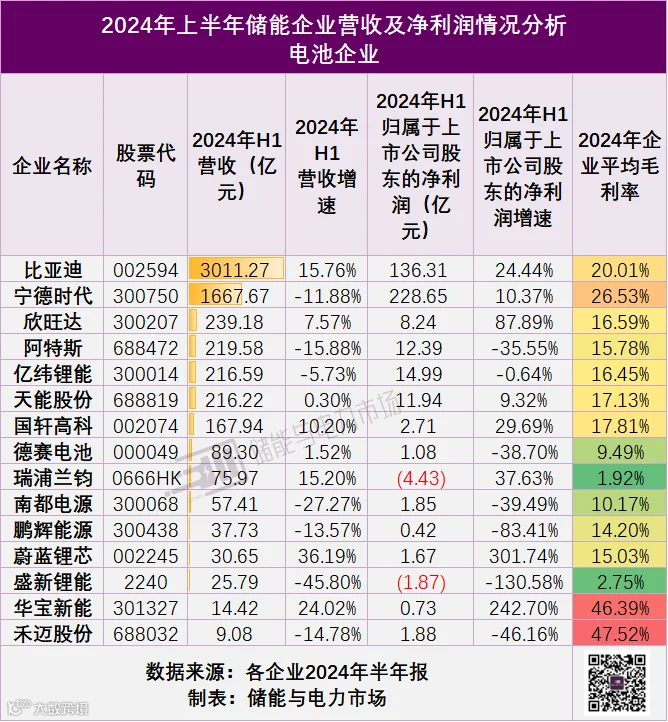

电池企业

其中比亚迪实现营业收入3011.27亿元,同比增长15.76%,主要是新能源汽车业务和手机部件及组装业务增长所致 。

上半年阿特斯营收219.58亿,同比降15.88%;净利12.39亿,同比降35.55%。下降主因:光伏市场竞争加剧,组件降价,但储能收入增长有所抵消。储能上半年售2.6GWh,预计全年6.5~7GWh,全球在建项目62.8GWh。

2024上半年,宁德时代储能系统营收288.25亿,增长3%,占比历年最高达17.28%。储能电池毛利率升至28.87%,增7.55个百分点。电池系统总产能323GWh,在建153GWh,产量211GWh,但产能利用率降至历年最低的65.33%。

亿纬锂能储能电池营收77.74亿元,同比增长9.93%,成为第二大业务板块,上半年储能电池出货20.95GWh,同比增长133.18%,实现翻倍以上增长。

德赛电池上半年营收89.3亿,增1.52%,但净利降38.7%。预计全年毛利率稳,因管理优化、高毛利产品增及会计调整。公司积极拓展多产品线,电芯销售收入9.86亿,同比大增313.68%。

瑞浦兰钧实现营业收入为75.97亿元,同比上涨15.2%。共销售16.18GWh锂电池产品,同比增长108%。储能电池出货8.60GWh,同比增长约45%,实现营收32.08亿元。

2024年上半年,欣旺达的动力电池出货量合计8.33GWh,出货量同比增加66.93%;储能业务持续高速增长,上半年储能系统实现收入5.95亿元,较去年同比增长31.49%。

华宝新能业绩快速增长,得益于品牌力与产品竞争力的增强、产品销售势头向好,加之高价库存结构优化、原材料成本下降及精准营销策略的实施,费用成本得到有效控制,共同促使上半年毛利率提升至46.39%,同比大增8.13个百分点,便携储能新品收入更是达到9.11亿元。

锂电池业务方面,锂电池业务方面,蔚蓝锂芯营收11.06亿元,锂电池销量约1.75亿颗。

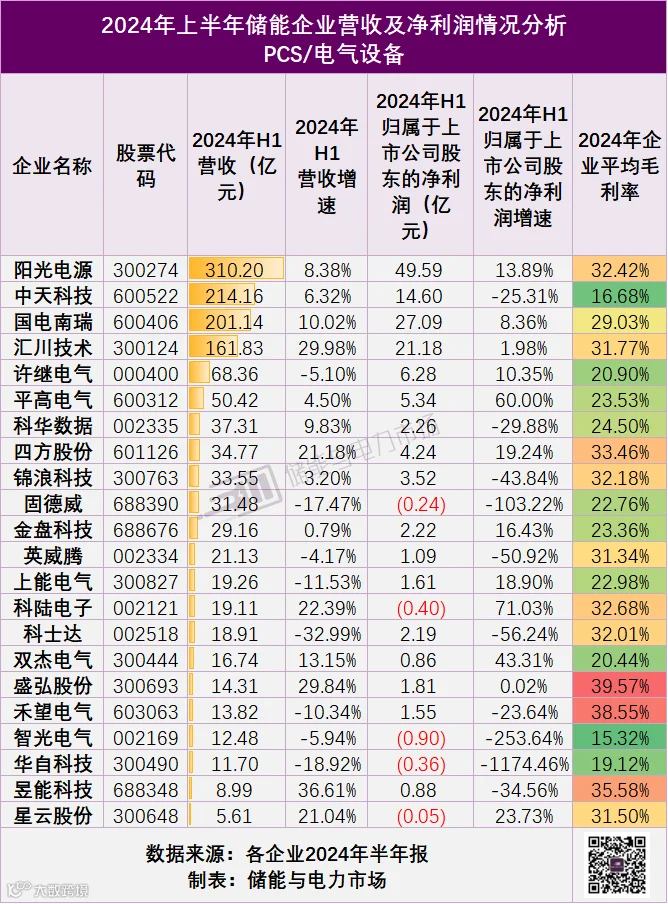

PCS/电气设备企业

2024年上半年,阳光电源实现营业收入310.2亿元,同比增长8.38%,毛利率32.42%;储能系统营收78.16亿元,毛利率40.08%。储能系统广泛应用于欧洲、美洲、中东、亚太等市场,强化风光储融合,并签约多个全球重要储能项目,如7.8GWh中东最大储能项目、880MWh拉美最大独立储能电站、800MWh欧洲大型储能电站及英国最大电池储能项目320MW/640MWh。

科陆电子上半年总营收19.11亿元,同比增长22.39%,主要得益于储能业务的大幅增长,储能营收同比飙升240.27%至4.63亿元,占总营收24%,毛利率高达34.13%。尽管净利润仍亏损3967.1万元,但较去年同期已显著收窄。

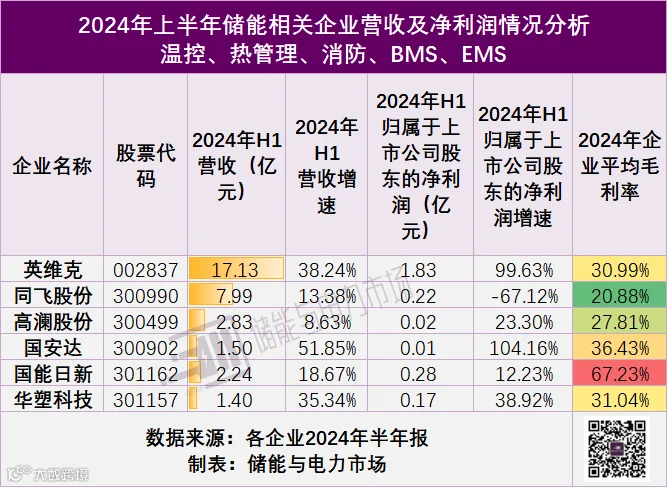

温控、热管理、BMS、EMS企业

其中华塑科技在报告期内储能锂电BMS收入约6.58亿元,基于对储能锂电BMS发展前景看好,华塑科技近年来不断加大储能锂电 BMS 业务的研发及市场拓展投入。然行业初期竞争激烈,若华塑未能充分发挥优势扩大市场,或将影响其盈利规划。

2024年上半年国安达营收同比增长52%,变化主要由于储能消防行业收入增长,报告期内,储能业务营收0.82亿元。

英维克来自储能应用的营业收入约6亿元,同比增11%。但是,受储能增速缓慢影响,机柜温控收入增速放缓,毛利率受储能收入区域结构变化影响而下降。

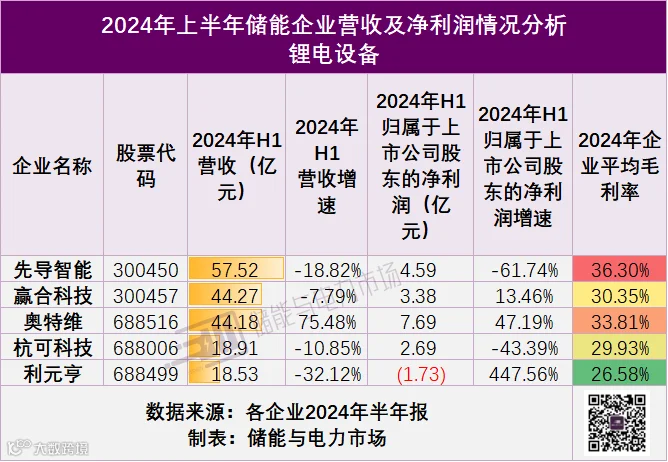

锂电设备

其中奥特维2024年上半年营收44.18亿元,同比增75%,远超其他锂电设备企业的负增长,得益于订单持续验收、核心产品竞争力及运营效率提升,报告期内锂电储能设备营收1.31亿元。

利元亨上半年营收18.53亿元,净亏损1.73亿元;其中二季度营收10.93亿元,环比增长43.7%,实现净利润1505.51万元,扭转了一季度的亏损。

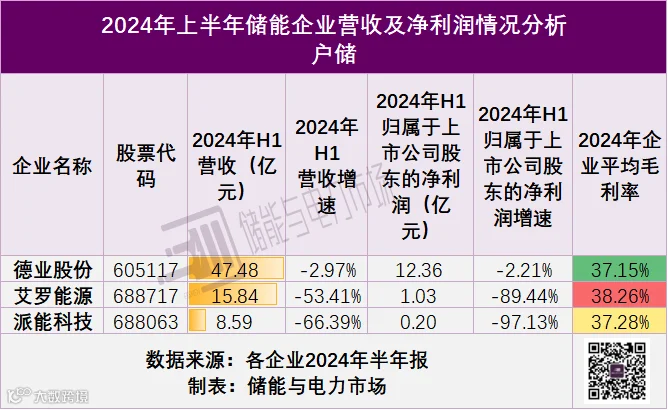

户储企业

德业股份凭借其在产品、渠道及成本控制上的优势,实现了盈利能力的逐季提升。2024年上半年,逆变器业务营收23.2亿元,同比下降26%,主要销售至巴基斯坦、德国、巴西、印度和南非,销售储能逆变器21.41万台。储能电池营收7.65亿元,同比增长74.82%,主要销往德国和南非。

派能科技报告期内受宏观环境和补贴政策退坡影响,海外企业去库存和家庭储能需求放缓,导致产品销售量同比下降。营业收入同比减少66.39%,固定成本增加和新产线建设也导致利润下降。

艾罗能源营业收入大幅下降。报告期内,营业收入为15.8亿元,同比下降53.41%,主要由于受渠道库存积压和同行业竞争影响。

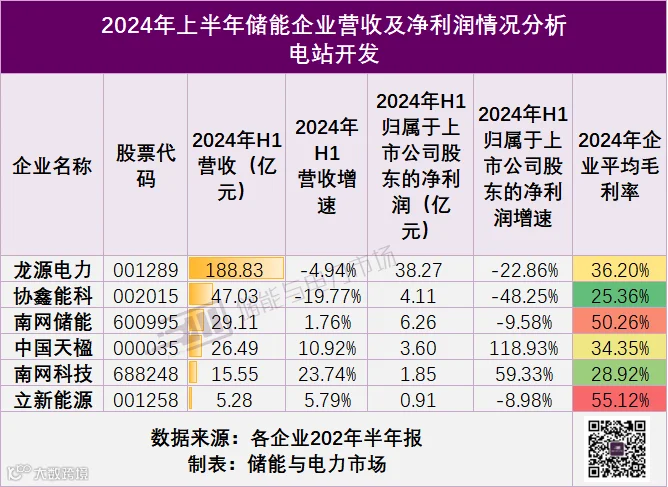

电站开发企业

其中2024年上半年南网储能实现营收29.11亿元,同比增长1.76%,部分归因于佛山宝塘储能站投产及新型储能收入的显著增长。新型储能电站总装机423.8MW/832MWh,新增2座电化学储能电站共计612.8MWh。南网储能推动多元储能技术研发,包括钠离子电池等,并完成10MWh级钠离子电池系统集成技术研发。

南网科技营收同比增长23.74%,其中储能系统技术服务为主要来源之一,储能营收5.71亿元,占总营收36.79%。

立新能源上半年营收稳健增长,但净利润与经营活动现金流净额下滑,主要受毛利率下滑及成本上升影响。当前在建风光电项目达2100MW,共享储能项目160MW,发电项目配储575MW。

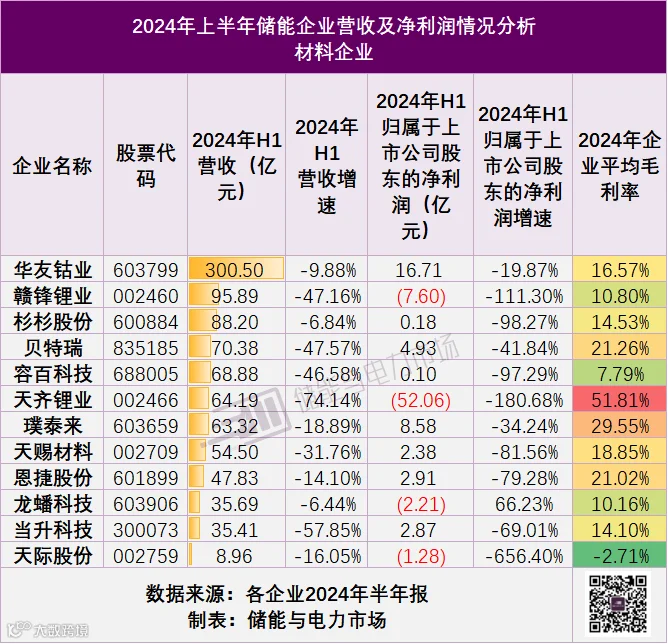

材料企业

2024年上半年,材料企业营收增速缓慢,多因锂产品销售价格较同期大幅下降所致。

其中当升科技2024年上半年营收35.41亿元,降57.85%。主营业务中,多元材料收入26.9亿,降64.91%,占75.96%;磷酸(锰)铁锂及钠电正极材料收4.58亿,占12.92%;钴酸锂收2.37亿,降25.41%,占6.69%。

天赐材料上半年营收54.5亿,降31.76%,受原材料价格波动与下游需求不足影响,锂电池材料行业承压,产品价跌。其中,锂电材料营收47.3亿,毛利率为17.11%。

赣锋锂业实现营业收入95.89亿元,锂电池系列产品营收27.07亿元, 同比下滑33.73%;对于营收下滑近五成,主要系受锂行业周期下行影响,锂盐及锂电池产品销售价格下跌所致。

责任编辑:Jaya

寻熵研究院《2024上半年储能市场全景分析报告》已正式发布。

2024年上半年中国储能市场新增并网装机、市场竞争、价格趋势、政策走势全景回顾,欢迎联系订阅。

联系人(微信同号):鲍经理,15201640807

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了针对2024上半年储能市场的分析报告,另持续提供四份2023年储能行业的分析报告:

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用

2024上半年储能盘点:68.4GWh采招结果和中标企业全景分析

14.4GW/35.1GWh!2024上半年新增并网储能项目全景分析

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807