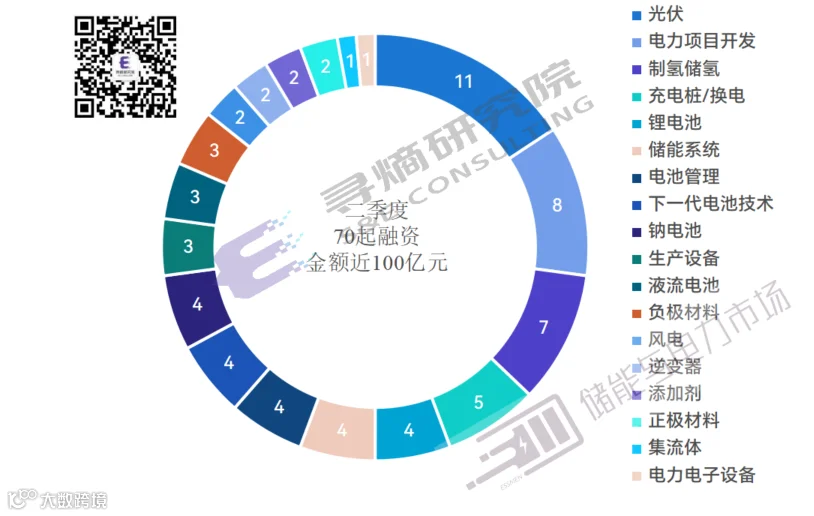

根据寻熵研究院、储能与电力市场的不完全统计,2024年第二季度新能源领域共发生约70起私募股权融资和并购事件,较上第一季度增加约30%,总金额近100亿。

从各领域发生的融资案例数量来看,光伏、电力项目开发、制氢储氢在第二季度较为活跃。第一季度最热门的储能系统集成、下一代电池技术赛道并未延续上一季度的热度。

具备突破“卡脖子”技术能力的企业、具有明星科研团队或拥有一线企业前任高管加持的创业企业在二季度突出重围,备受资本追捧。

图:二季度新能源领域投融资项目的基本情况

数据来源:寻熵研究院统计分析

二季度新能源领域投融资总览

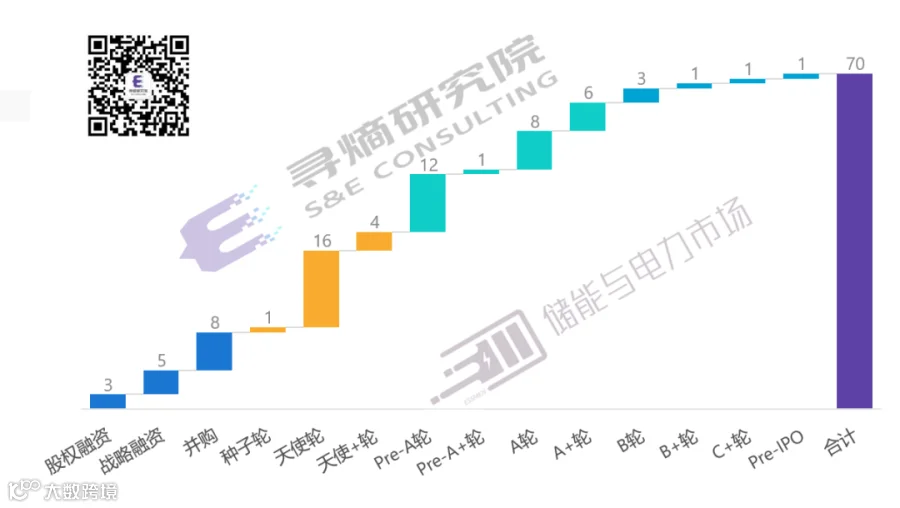

从融资轮次来看,融资企业轮次仍然偏早期。轮次主要集中在天使轮、Pre-A轮、A轮等早期轮次,以及战略融资和并购。其中:天使轮、天使+轮共发生20起,占比27%;Pre-A轮、Pre-A+轮共发生13起;A轮、A+轮14起;战略融资及并购共发生13起;B轮、B+轮共发生4起,C+轮、Pre-IPO轮发生案例较少。

图:二季度新能源领域投融资项目的轮次分布

数据来源:寻熵研究院统计分析

从各轮次融资金额的角度来看,战略融资、收并购领域的涉及金额最大,两个领域各自的融资总额均在20亿以上,单项目融资额普遍为数亿元,投资方多为产业内上下游企业或地方政府。

从各细分领域单项目的融资额平均值来看,充电桩/换电领域约为3亿元;固态电池、储能系统、锂电池、正极材料、风电、能源运营的单项目融资额均大约在1亿以上。

二季度最大一笔融资来自充电桩/换电领域的蔚来能源投资(湖北)有限公司(NIO Power),该公司获得了武汉光创新兴技术一期创业投资基金合伙企业(有限合伙)(即“武汉光创基金”)等机构15亿元战略投资。

另外,电力开发领域的并购项目共发生8起,总金额近30亿,被投标的大多是一些实际落地的风电、光伏项目的运营主体,或电热销售等公司。

第二季度布局储能赛道的投资方包括产业背景公司、国资机构、市场化机构等。二季度有9家机构出手2次,其中产业背景机构3家,包括华强新能源、中广核风电、宁德时代;市场化机构6家,包括中金资本、红杉、麟阁创投、众行资本、东方富海、当看资本等。

产业投资方:华强新能源、中广核、宁德时代、广汽、顺为资本、湘江集团、三孚新材、新华水电、中石油昆仑资本等。

国资背景机构:保定高新投、巩义先进制造业基金、上海国盛集团、天津滨海产业基金、江苏淮安国资、合肥创新投、安徽国控、长兴金控、武汉光创等。

市场化机构:卓源亚洲、中金资本、红杉中国、险峰长青、水木清华校友基金、IDG资本、众行资本、当看投资、中科创星、达晨财智、经纬创投、麟阁创投、东方富海、同创伟业、毅达资本等。

二季度新能源投资领域“亮点”

国产替代逻辑下

致力于突破“卡脖子”技术的企业显峥嵘

虽然IPO政策调整,上市周期变长、门槛变高,但企业上市后减持仍然是投资人获得大额收益的最重要的渠道。

在当前的市场环境下,除了企业自身的质量,机构更多关注有国产替代空间的产业环节。二季度一批致力于突破“卡脖子”技术的企业逐渐显露峥嵘,获得资本的青睐。

爱昶汇智,自主打造第三代新型逆变器MLPE,对标国外巨头SolarEdge

帝优精密(德沪涂膜),提供精密溶液涂膜设备、系统和整体解决方案,致力于解决钙钛矿电池、平板显示、集成电路芯片等产业的上游核心设备长期依赖进口的局面

盖泽精密,其高性能光学传感器应用于高端工业制造,已在宁德时代、比亚迪、国轩高科等锂电企业生产线中应用,该领域目前仍由德日企业主导,存在国产替代空间

科润新材料,公司致力于成为可以量产供应液流电池用质子交换膜的中国企业

江苏斯瑞达材料,其OLED制程保护膜(TPF/BPF)是影响产线工艺良率的关键卡脖子材料,形成了横跨显示面板、3C、储能的产品矩阵

明星创业团队凸显强大“吸金”能力

本季度出现了一系列由高校团队、研究院或上市公司创业团队孵化的企业,明星创业团队的吸金能力可见一斑。典型企业包括欧阳明高院士团队的元泰能材料和四川华宜清创新材料,通威前董事长谢毅创办的和光同程光伏,三一高管创办的沈阳恒久安泰等。

表 二季度明星创业团队及其融资情况

数据来源:寻熵研究院统计分析

二季度新能源投资领域“明星赛道”

光伏赛道“炙手可热”

钙钛矿技术备受资本追捧

光伏是二季度最热门的投资领域,共有11家获投企业,集中在天使轮、A轮、Pre-A轮,平均融资金额为7000万。钙钛矿技术是光伏领域获投最多的细分赛道。第1季度光伏赛道仅有3家获投企业,但均为钙钛矿相关。

钙钛矿技术(6家):长春日耀广电、上海安普态新能源、脉络能源、帝优精密(德沪涂膜)、上海乐天钙钛光电、浙江铱太科技。

二季度获投的钙钛矿技术企业多半来自于高校的技术成果转化,产品阶段大多处于组件的试验、中试、小范围量产环节。

长春日耀光电:技术源自中国科学院长春应用化学研究所,本次完成数千万元天使轮融资,由长春市股权投资基金(长兴基金)独家孵化,未来将建设钙钛矿电池组件试验线、生产线。

上海安普态新能源:核心团队源于中科院上海高等研究院和晋能光伏联合项目开发团队,聚集国内最早一批高效晶硅和钙钛矿专家。致力于对前沿光伏组件研发,是钙钛矿晶硅叠层光伏组件第一梯队企业应用研究和产业化能力强,是国内顶尖的“产业化+科研”紧密结合的团队。

脉络能源:依托暨南大学新能源技术研究院,提供钙钛矿光伏组件,已完成3轮融资,正在进行百兆瓦级产线项目建设,计划24年投产并完成中试线建设。

浙江铱太科技:中南大学冶金与环境学院的成果转化项目,提供钙钛矿前驱体产品,已具备批量生产能力,现有产能可以应对200MW组件的原材料需求。

帝优精密(德沪涂膜):提供制备钙钛矿电池的狭缝涂布技术,旨在打破相关领域长期依赖进口设备的局面。未来,德沪将进一步落地若干条百兆瓦级不同工艺的中试线。

上海乐天钙钛广电:由上海东渐数能孵化,已签约100MW中试线和1GW量产线钙钛矿太阳能电池项目。

TOPCon电池片技术(2家):中清孚尧电力、和光同程。

中清孚尧电力,本轮为Pre-IPO轮,获得了来自胡杨基金(新疆引导基金)不少于4亿的投资。据悉,公司23年组件出货量突破6GW,为国电投供货N型组件1GW,24年上半年全标段中标中核集团、中国电建集团等大型央企的全球光伏组件招标,并在24年初获得国电投单体1.1GW TOPCon组件订单。

和光同程,本轮为Pre-A轮,获得了来自明星机构如中金资本、红杉资本、经纬创投等的投资,过往投资人也包括宜宾国资、宜宾五粮液等。公司创始人谢毅,是通威股份的前董事长兼CEO。公司的第一条产线已于23年11月投产,年产16GW。

柔性支架(1家):汇耀品尚,本轮为A+轮,获得了来自清科产投、诺铁资产的投资、达晨财智的复投。

异质结技术(1家):国电投新能源,前身是中央研究院的产业化全资子公司,公司已搭建了300MW C-HJT电池量产试验线,负责实施国电投“高效铜栅线晶体硅异质结光伏电池(C-HJT)研究及量产技术开发”科研课题项目。本轮为A+轮(共4轮),过往投资人大多为国资背景。

资本持续加码电解水制氢

液氢装备企业开启商业化探索

制氢储氢的投资阶段多为天使轮、A轮,最晚的轮次是B轮,涉及金额在几千万至亿元级不等,投资方不乏知名机构。

电解水制氢企业有4家,其中2家是碱性电解技术路线,有2家是质子交换膜电解技术路线。

氢辉能源:公司由南科大孵化,专注质子交换膜电解水制氢关键材料,包括膜电极、电解槽等。公司23年以来连续获得红杉中国、远景能源、青松基金、基石资本等众多知名机构、产业方的青睐。

合肥动量守恒:公司技术来源于吉林大学无机合成与制备化学国家重点实验室核心团队,提供质子交换电解水阳极低铱催化剂及其膜电极技术。公司的小标方电解槽示范项目已正式启动。

北京元泰新能:碱性电解水复合隔膜制造商,产品用于电解水制氢设备。研发团队来自清华大学欧阳明高院士团队。公司已生产的隔膜宽度从30厘米到2米不等,预计年底可完成单条20万平方米的产线,生产的产品可满足1GW制氢系统的需求。

上海毅镤新能源:公司复合型电解槽制氢控制技术已经实际运行2年,拥有大量数据并不断迭代,同时碱性电解槽样机已在测试阶段。订单方面,公司近期将与国内钢铁企业签署碱性电解槽项目合同,同时已签署法国东部5MW制氢系统EPC合同。

氢液化装备制造企业(1家):二季度,氢液化装备制造领域的获投企业多处于打磨产品、初步拓展市场的阶段。

河南中科氢能:公司由中广核牵头,联合河南投资集团、郑州国家中心城市发展基金等联合设立。公司已完成1吨/天氢液化装备的研制,并已中标我国航天领域首个国产氢液化装备采购订单。

电力项目开发领域受产业关注

电力项目开发领域共8家企业获投,均是收购或战略投资,被投企业多为风电、光伏、新能源项目的运营主体,金额在几百万、几千万、4-5亿或近10亿不等,收购方多为产业内下游大型企业,或国资机构,没有市场化机构参与。

中广核风电作价9.6亿收购开鲁县明阳智慧能源有限公司,时隔4天后,又作价5.58亿收购奈曼旗明阳智慧能源有限公司。以上两个被投企业均为明阳智能子公司,且均持有已建成投运的风电示范项目。

上市公司瑞风新能源拟以750万收购河北交投德能新能源50%股权,目标公司拥有河北省两个开发工地,分别用于光伏发电和风力发电。

宿迁国开投资控股拟以2800万收购新三板创新层企业正信广电子公司嘉兴正信光伏科技有限公司的100%股权。

值得关注的融资事件

二季度最大额融资:蔚来能源投资(湖北)有限公司

2024年5月31日,蔚来能源投资(湖北)有限公司获得武汉光创新兴技术一期创业投资基金合伙企业(有限合伙)等机构15亿战略投资。同时,蔚来能源总部二期项目签约落户武汉光谷。蔚来能源,即NIO Power,是蔚来汽车换电业务的核心平台,本轮投资意味着蔚来集团将深耕换电领域,布局充换电基础设施,并且获得了来自武汉政府引导基金的支持。根据公开信息,本轮投资人武汉光谷创新基金合伙人包括武汉光谷产业投资有限公司、湖北省科技投资集团有限公司,穿透后实际控制人为武汉东湖新技术开发区管委会。

上海东渐数能集团布局企业:乐普钠电、乐天钙钛光电

2024年6月,乐普钠电获得1亿元A+轮融资,投资方为富顺县晨光产业发展管理有限公司;乐天钙钛广电获得种子轮融资,投资方未披露。以上两家企业,均是上海东渐数能技术集团有限公司旗下的高科技企业。

上海东渐数能技术集团,是专注于新能源领域的产业投资机构,产业投资聚焦于钠电、固态电池、钙钛矿光伏电池、电池管理芯片、氢能、可控核聚变,以及可持续能源领域的数字化等。东渐数能以天使投资+产业孵化+资本赋能的模式,赋能产业和地方政府落地。

乐普钠电是钠电池关键材料及一体化解决方案提供商,本次为A+轮,累计已经完成6轮融资,据悉,乐普钠电和富顺县签署了“10GWh储能系统产品生产项目”,总投资30亿元,涉及储能产品、负极材料生产和钠电研究院等,分3期实施;此外,乐普钠电去年6月还获得了金安只能电动汽车产业股权基金1.5亿A轮投资,也是用于布局钠电池正负极材料和储能系统产品生产,未来将建设8条钠电正极材料产线,其中层氧正极4条,聚阴离子正极产线4条。乐天钙钛光电,专注钙钛矿太阳能电池及组件的研产销,据悉,乐天钙钛凭借其在精密狭缝涂布技术、大面积薄膜印刷技术、等离子体沉积技术、前驱体合成技术以及电子空穴传输层调控技术等方面的突破,已在钙钛矿太阳能电池领域取得显著成就。

中广核风电共作价15亿收购明阳智慧能源旗下项目公司

2024年6月22日,上市公司明阳智能披露以9.6亿元出售子公司开鲁县明阳智慧能源有限公司100%股权,时隔仅4天即6月26日,明阳智能又以5.58亿出售子公司奈曼旗明阳100%股权。至此,明阳智能合计回笼资金超15亿元。

奈曼旗明阳智能持有“火风光储制研一体化”示范项目奈曼旗30万千瓦风电项目,开鲁县明阳智能持有“火风光储制研一体化”示范项目开鲁县60万千瓦风电项目,两个项目均已建成投运。明阳智能表示,两次出售都是为了控制经营规模快速增长过程中资产负债率过高可能带来的财务风险,公司对电站运营业务采取“滚动开发”的整体战略,即新增电站资产不断投建过程中,持续对成熟电站项目择机出让,总体控制存量资产规模。公司本次出售全资子公司股权事宜,属于滚动开发战略的实施,属于正常经营行为。

国家队背景的异质结企业:国电投新能源

6月,国电投新能源获得来自国中资本、中金资本(底层为地方政府引导基金)、上海国盛集团、国新国证(底层包含江西省投)的A+轮融资。国电投新能源于2017年成立,由国家电投和中融国际信托联合成立,前身是中央研究院的产业化全资子公司,负责实施国家电投科研课题项目“高效铜栅线晶体硅异质结光伏电池(C-HJT)研究及量产技术开发”。异质结技术作为光伏未来可能的技术路径,国电投新能源采用了无银化铜栅线技术,可以大幅降低HJT成本。自成立以来,公司共进行4次融资,投资方不仅包含各方国资,如中车资本、中金资本、国电投、上海国盛集团及各地方政府引导基金,还包含一些市场化机构和财务投资人,如中证汇成基金和稳远私募基金底层的自然人投资人,以及其他机构投资人。

责任编辑:芯闻

有关2024年上半年国内储能市场更深度的分析,欢迎订阅寻熵研究院即将发布的《2024上半年储能市场全景分析报告》。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807