2023年至今,云南共发布了三批风光指标,总规模36.37GW,按照文件要求,三批次的风光指标,均需按10%配置调节资源,因此将带来3.64GW的灵活性资源的需求。

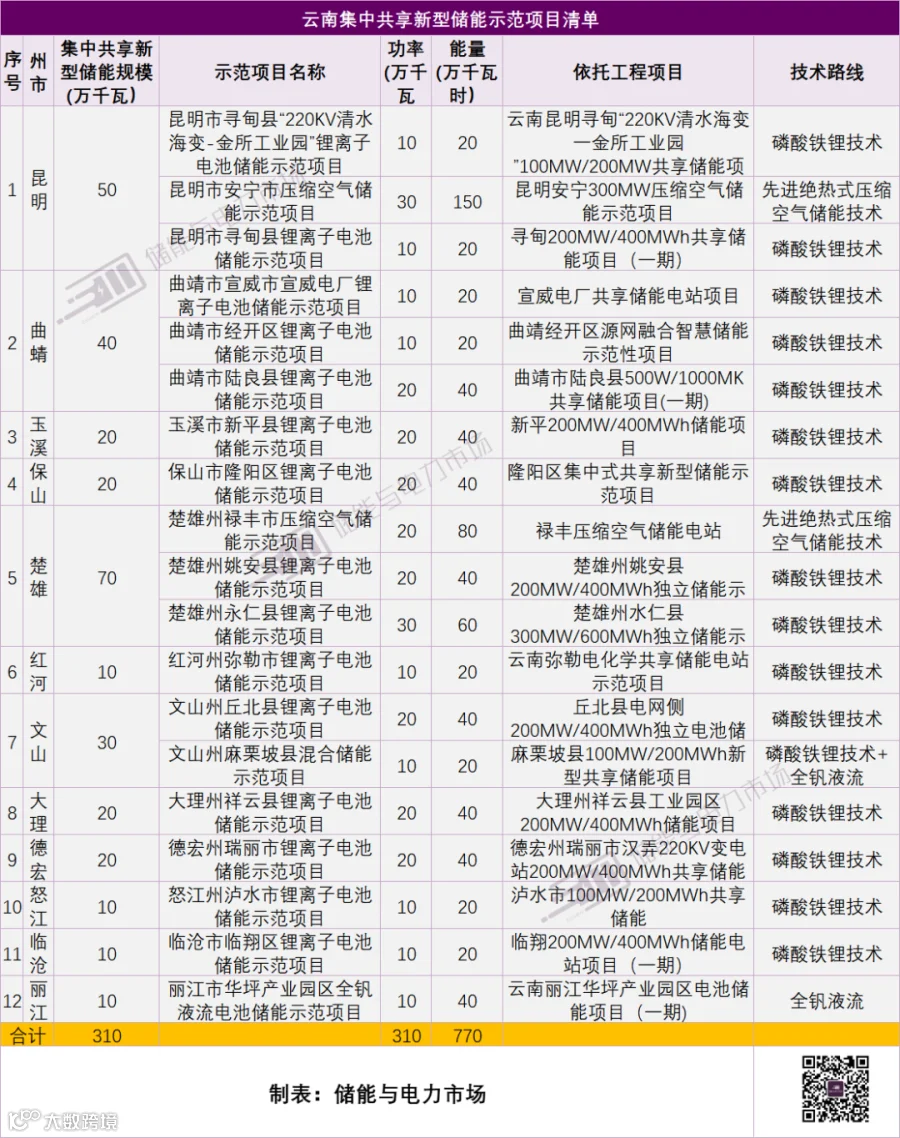

2024年5月,《云南省新型储能发展实施方案(2024—2025年)》则将调节资源的需求进一步锁定为储能。方案要求:集中式风电、光伏发电项目暂按不低于装机容量10%的比例(持续时长不低于2小时)配置储能容量,鼓励新能源项目业主通过以共享模式落实新型储能,达到装机规模的10%,视同自行配置储能。同时,方案供规划了19个首批集中共享新型储能试点示范项目,总规模3.1GW/7.7GWh。

而近日,云南大理州、楚雄州、丽江、峨山县等部分市县开始陆续公布2024年第一批新能源业主优选结果,同时2023年第二批新能源业主优选继续推进中。云南的储能需求开始落地,下半年可重点关注云南储能市场。

2023至今已下发36.37GW风光指标

共需配置3.64GW调节资源

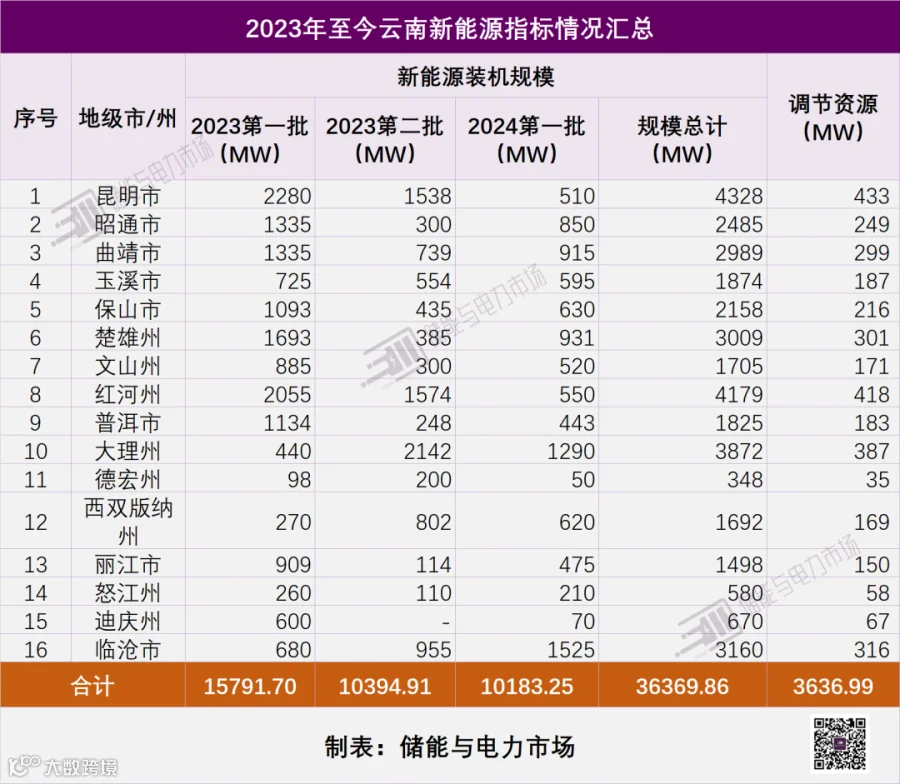

2023年至今,云南省共下发了三批次新能源建设方案,涉及风光指标36.37GW。根据方案要求,均需按新能源装机容量的10%配置调节资源,满足系统调节需求。可通过自建新型储能设施、购买共享储能服务和购买燃煤发电系统调节服务等方式实现。

三批次新能源建设方案情况如下:

2023年第一批:共154个项目,装机规模15.79GW。全部为光伏项目,需配置调节资源1.58GW(可参考文章:云南集中共享储能试点示范4GWh,储能价格机制酝酿中)

2023年第二批:共114个风光项目,装机规模10.39GW,其中风电项目23个,装机3.09895GW;光伏项目91个,装机7.29596GW,需配置调节资源约1.04GW(可参考文章:配置调节资源约1.04GW,云南第二批10.39GW风、光项目清单公示)。

2024年第一批:项目共141个,装机规模10.18GW,其中光伏项目138个,总规模10.063GW,风电项目3个,总规模119.65MW。需配置调节资源1018.33MW(可参考文章:配置调节资源约1.02GW,云南2024年第一批10.18GW风光项目公示)。

从分布区域看,昆明市、邵通市、曲靖市新能源建设规模最高,相应也需要更多的调节资源。

多地新能源业主优选结果揭晓

储能需求开始落实

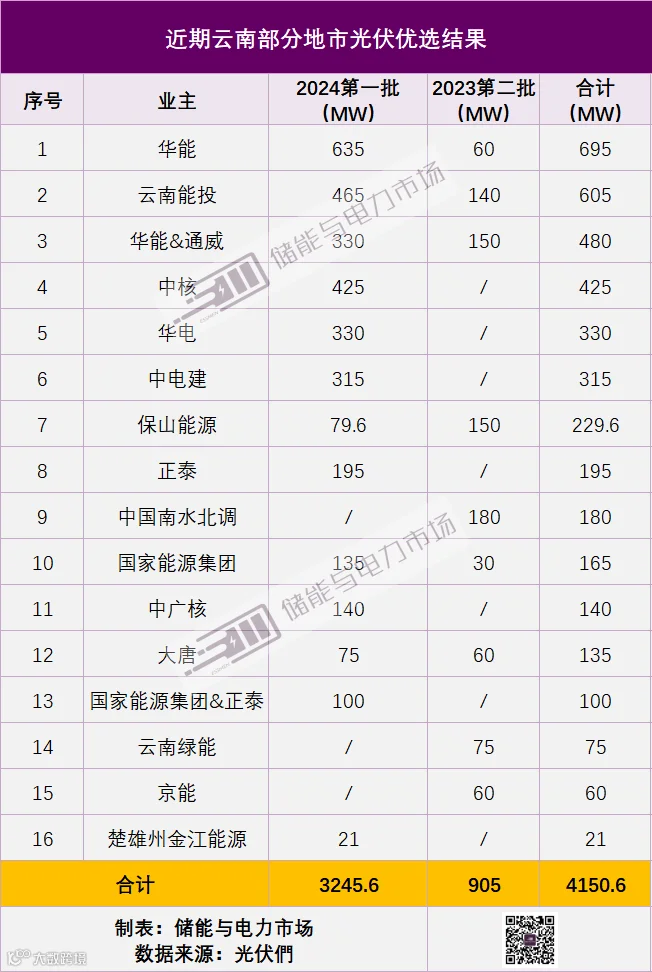

近日,2024年第一批新能源指标开始陆续进入业主优选阶段,大理州、楚雄州、丽江、峨山县、保山市等部分市县发布了业主优选结果,涉及新能源装机规模约2.7GW。而2023年第二批新能源业主优选也在持续进行中,近期也有905MW的项目公布了优选业主。

近期公布的指标中,华能(含联合体)、云南能投、中核分别获得指标1175MW、605MW、425MW,位居前三。华电、中电建、保山能源等,规模也均超过了200MW。

自2022年底开始,云南陆续发布的政策,都明确着风电、光伏项目需按装机量的10%配置调节资源,自建新型储能设施、购买共享储能服务和购买燃煤发电系统调节服务是被允许的三种主要措施。

而今年发布的《云南省新型储能发展实施方案(2024—2025年)》则明确要求建立“新能源+储能”机制,集中式风电、光伏发电项目暂按不低于装机容量10%的比例(持续时长不低于2小时)配置储能容量,鼓励新能源项目业主通过以共享模式落实新型储能,达到装机规模的10%,视同自行配置储能。

相对于燃煤发电的灵活性改造带来的调节能力,储能显然是目前鼓励的重点。

随着云南的各批次新能源项目的陆续落地,云南的储能需求也开始落到实处,下半年可重点关注云南储能市场。

收益模式基本确定

奖惩双管齐下

或将推动云南独立储能发展

在要求新能源企业按照10%/2h配储以外,云南省的政策中,对于新能源场站配置储能等调节资源不合格,还设置有严格的上网电价“惩罚”措施:

2023年1月1日起执行的《云南省燃煤发电市场化改革实施方案(试行)》规定:调节资源可以自建储能设施、租赁储能服务、购买燃煤调节服务的方式达成,否则上网电价将在清洁能源市场交易均价(2023年11月为交易平均价格为0.27612元/kWh)的基础上降低10%。

督促新能源场站配置储能,对独立储能的容量租赁也相应利好。包括云南在内,各地在政策层面均鼓励新能源由配储转为租赁独立储能容量,并且鼓励配建储能,通过技术改造满足同等技术条件和安全标准时,可选择转为独立储能项目。独立储能显然是重点鼓励的应用方向。

2023年以来,独立储能的装机容量不断上升,目前装机占比已经超过了新能源场站内配储。据寻熵研究院统计,2024年上半年新增投运的35.1GWh装机规模中,独立储能占比达62%(可参考文章:14.4GW/35.1GWh!2024上半年新增并网储能项目全景分析)。

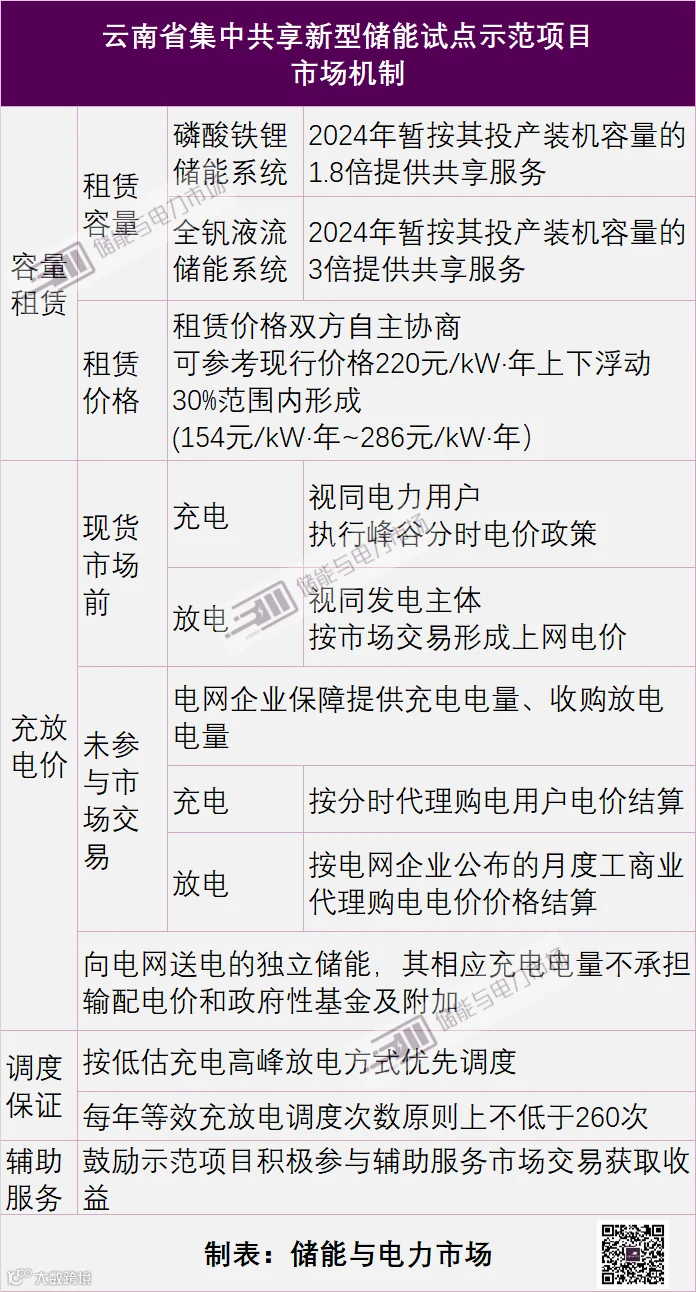

云南省针对独立储能的应用已经出台了专项政策。5月发布的《云南省新型储能发展实施方案(2024—2025年)》中,直接规划了总计19个,总规模3.1GW/7.7GWh的首批集中共享新型储能试点示范项目。并且在市场机制方面,对储能容量租赁给予了1.8倍-3倍的奖励,明确了充放电电价机制,提出了保障性调用次数等,从而形成了云南省独立储能的收益模式:容量租赁+充放电价差收益。

对于锂电企业来说,即便是按照参考租赁价格下浮30%的容量租赁价格154元/kW·年出租容量,由于2024年年底前投运,将可按照1.8倍装机容量提供容量服务,容量租赁实际上可获得277.2元/kW·年的收益,这一水平远高于国内目前其他地区的租赁收益,已经能对独立储能电站的运营提供很好的经济支撑。

此次公布优选结果的大理州、楚雄州、丽江,也规划有独立储能项目,可以重点关注。

附:云南集中共享新型储能示范项目清单

责任编辑:芯闻

会议通知

今年4月,主管部门明确了海上光伏的发展方向,用海方式的正式划定,为我国发展海上光伏提供了明确的政策依据。为了更好的探索适用于海洋环境的新能源技术发展,第三届海上新能源发展论坛将于2024年8月22日在江苏南京举办,会议将联合沿海省份能源主管部门、海洋能源专家、电力投资企业、电力设计院以及设备厂家就海上新能源的发展政策、成本与经济性、关键技术探讨、设备选型等话题展开探讨,助力我国双碳目标的顺利实现,推动海洋能源的进一步发展。

扫描下方二维码报名参会

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了四份针对2023年储能行业的分析报告,另持续提供三份2022年度行业分析报告:

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

《2022年储能市场分析和2023年发展展望》

《储能项目招投标及报价全景分析报告(2022年)》

《独立式储能电站周年考(2022年)》

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807