储能与电力市场获悉,3月27日,中国电力企业联合会发布《2024年电化学储能电站行业统计数据》。介绍了2024年我国电化学储能电站装机、电力电量、电站能效、电站可靠性、行业对标等情况。

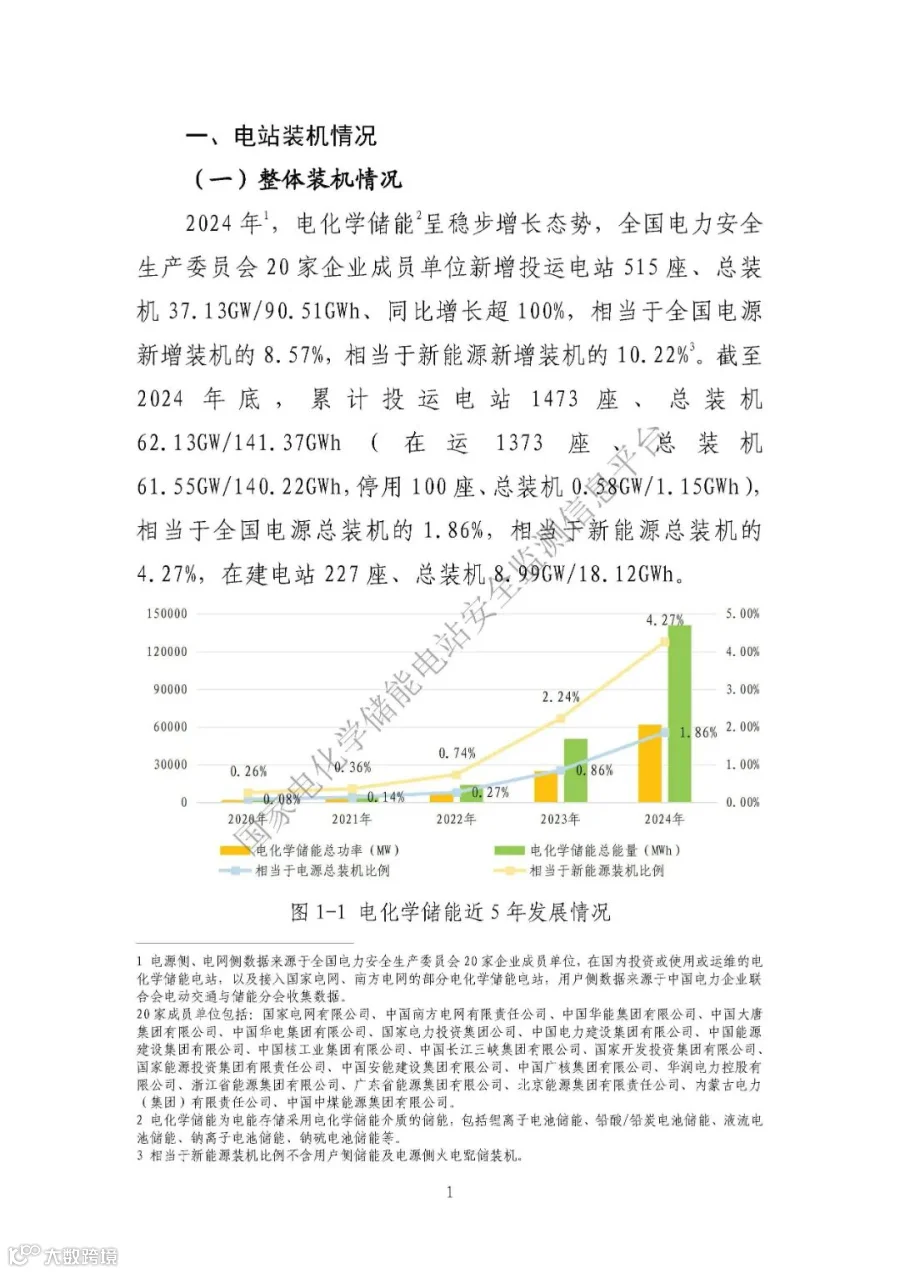

2024年,全国电力安委会20家企业成员单位新增投运电站515座、总装机37.13GW/90.51GWh、同比增长超100%。其中百兆瓦级以上大型电站,总装机27.53GW,同比增长170%以上,装机占比74.16%。

电化学储能逐步向集中式、大型化发展,其应用场景主要为独立储能,占大型电站总装机的75%。

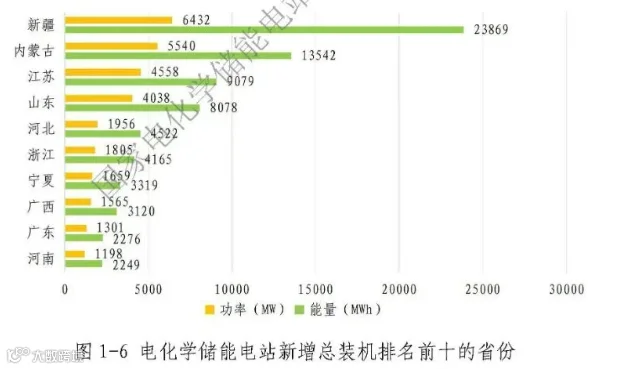

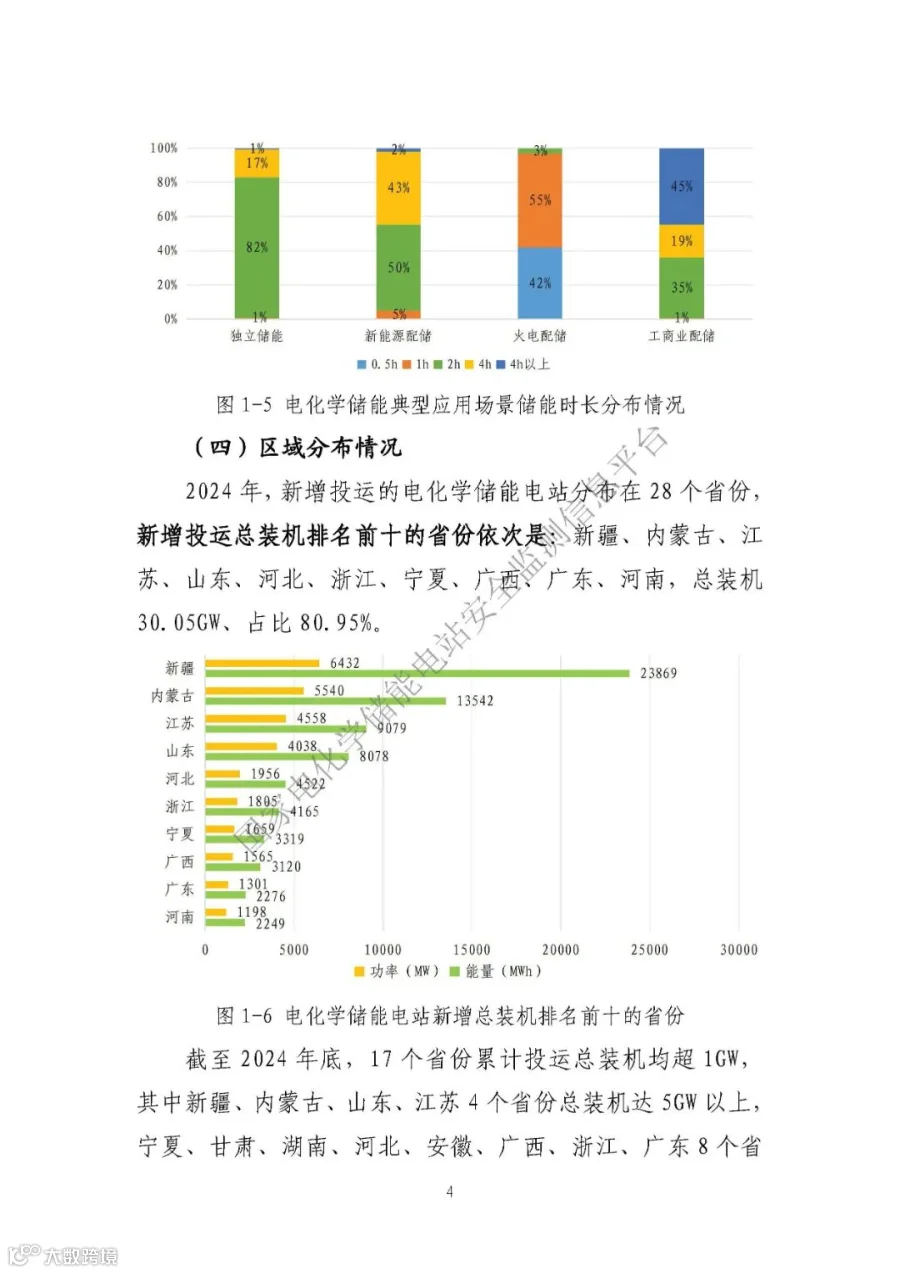

新增投运总装机排名前十的省份依次是:新疆、内蒙古、江苏、山东、河北、浙江、宁夏、广西、广东、河南,总装机30.05GW,占比80.95%。

2024年,电化学储能运行情况相较去年有所提升,年均运行1649h,年均利用率小时911h,年均等效充放电次数221次(相当于每1.7天完成一次完整充放电),平均利用指数41%。

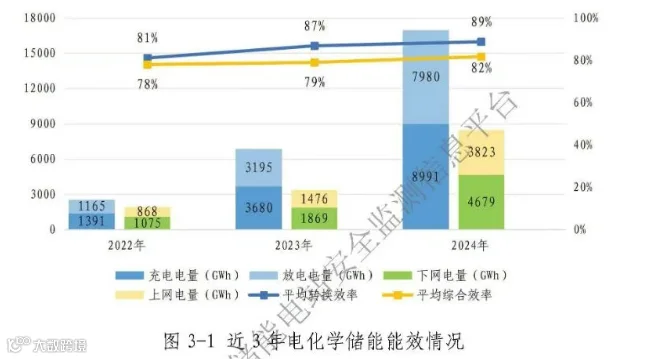

2024年,电化学储能总充电电量8991GWh、总放电电量7980GWh,平均转换效率88.75%。电化学储能下网电量4679GWh、上网电量3823GWh、平均综合效率81.71%。

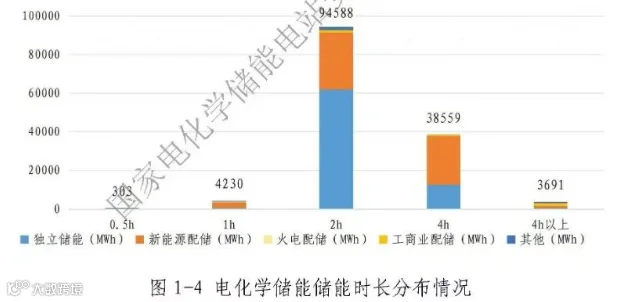

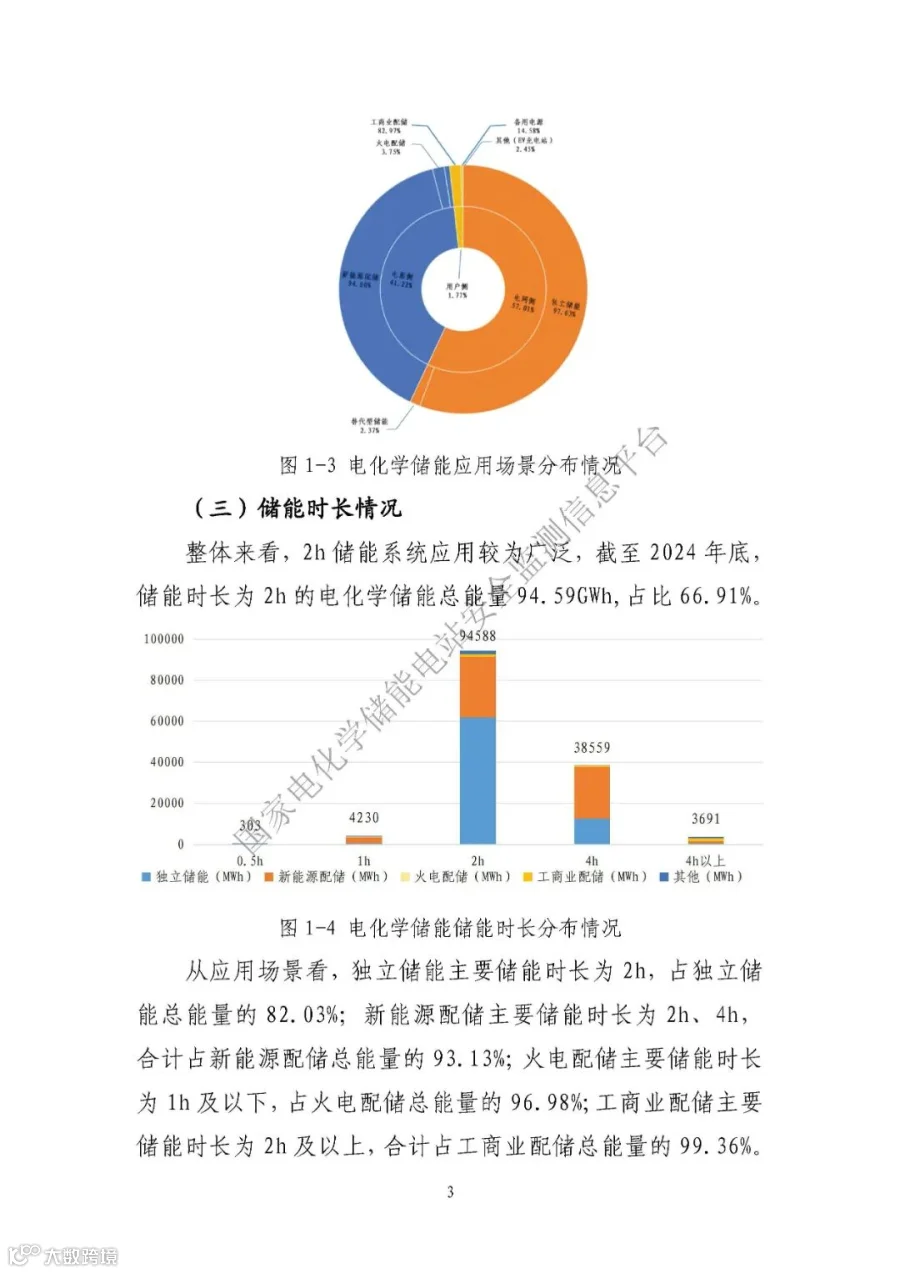

时长来看,2h储能系统应用较为广泛,截至2024年底,储能市场2h的电化学储能总能量94.59GWh,占比66.91%。

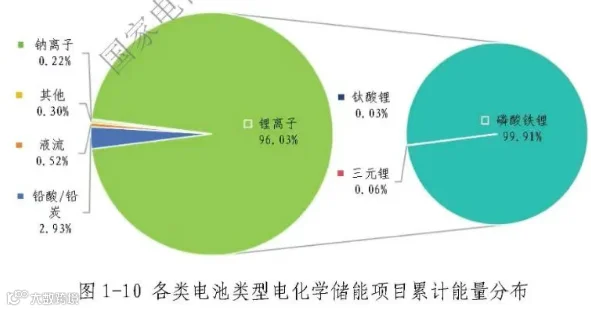

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2024年底,累计投运的锂离子电池项目总能量135.76GWh、占比96.03%(锂离子项目中99.91%为磷酸铁锂)。

2024年,新增投运电化学储能电站主要接网电压等级为35kV~110kV、220kV及以上,合计新增装机占比97.26%。

2024年电化学储能电站整体安全运行良好,未发生重大安全事故,可用系数达0.98。从投运年限看,新投运电站运行较不稳定,发生非计划停运占比较高,2024年投运2年以内电站平均非停次数(2.81次)比投运2年以上的2.01次高40%。

另外,报告对于其统计的储能项目中的设备供应情况进行了统计,涵盖了电池厂商、BMS厂商、PCS厂商、EMS厂商以及系统集成商,包括宁德时代、高特电子、上能电气、德联软件、海博思创、阳光电源、远景、许继电气等。

截至2024年底已投运电站装机排名前五位电池厂商包括宁德时代、比亚迪、亿纬锂能、海辰储能、瑞浦兰钧,总装机能量33.89GWh、占比69.59%;

装机排名前五位的BMS厂商包括高特电子、协能科技、海博思创、比亚迪、阳光电源,总能量27.31GWh、占比56.08%;

装机排名前五位的PCS厂商包括上能电气、科华数据、索英电气、许继电气、国电南瑞,总功率12.55GW、占比54.18%;

装机排名前五位的EMS厂商包括德联软件、长园集团、国电南瑞、许继电气、四方股份,总能量22.25GWh、占比45.69%;

装机排名前五位的系统集成商包括海博思创、比亚迪、阳光电源、远景、中车株洲所,总能量18.74GWh、占比38.48%。

电站装机情况

新增装机37.13GW/90.51GWh

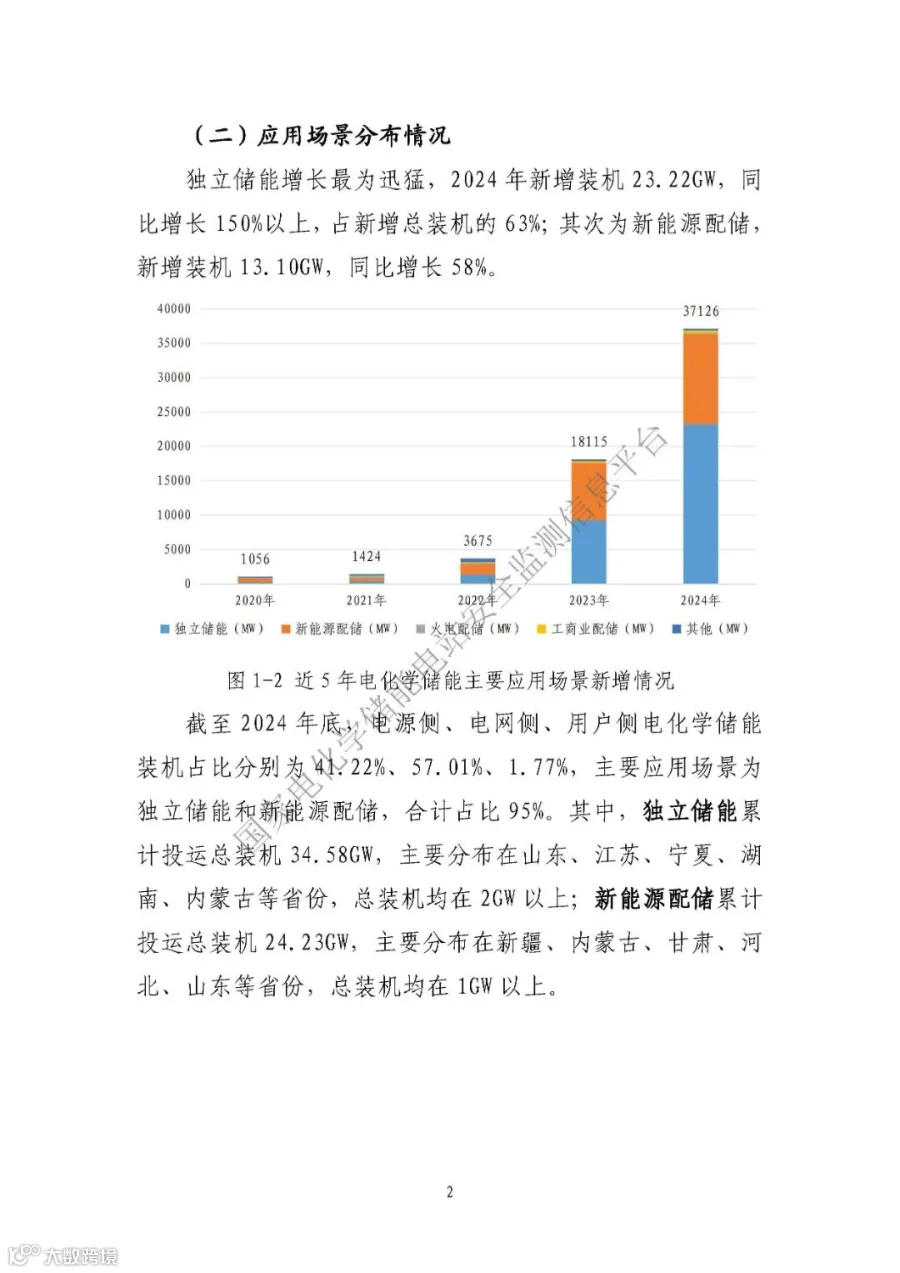

2024年,全国电力安委会20家企业成员单位新增投运电站515座、总装机37.13GW/90.51GWh、同比增长超100%。其中独立储能增长最为迅猛,新增装机23.22GW,同比增长150%以上,占新增总装机的63%;新能源配储新增装机13.1GW,同比增长58%。

图源:中电联《2024年电化学储能电站行业统计数据》

新增投运的电化学储能电站分布在28个省(市、自治区),新增投运总装机排名前十的省份依次是:新疆、内蒙古、江苏、山东、河北、浙江、宁夏、广西、广东、河南,总装机30.05GW,占比80.95%。

图源:中电联《2024年电化学储能电站行业统计数据》

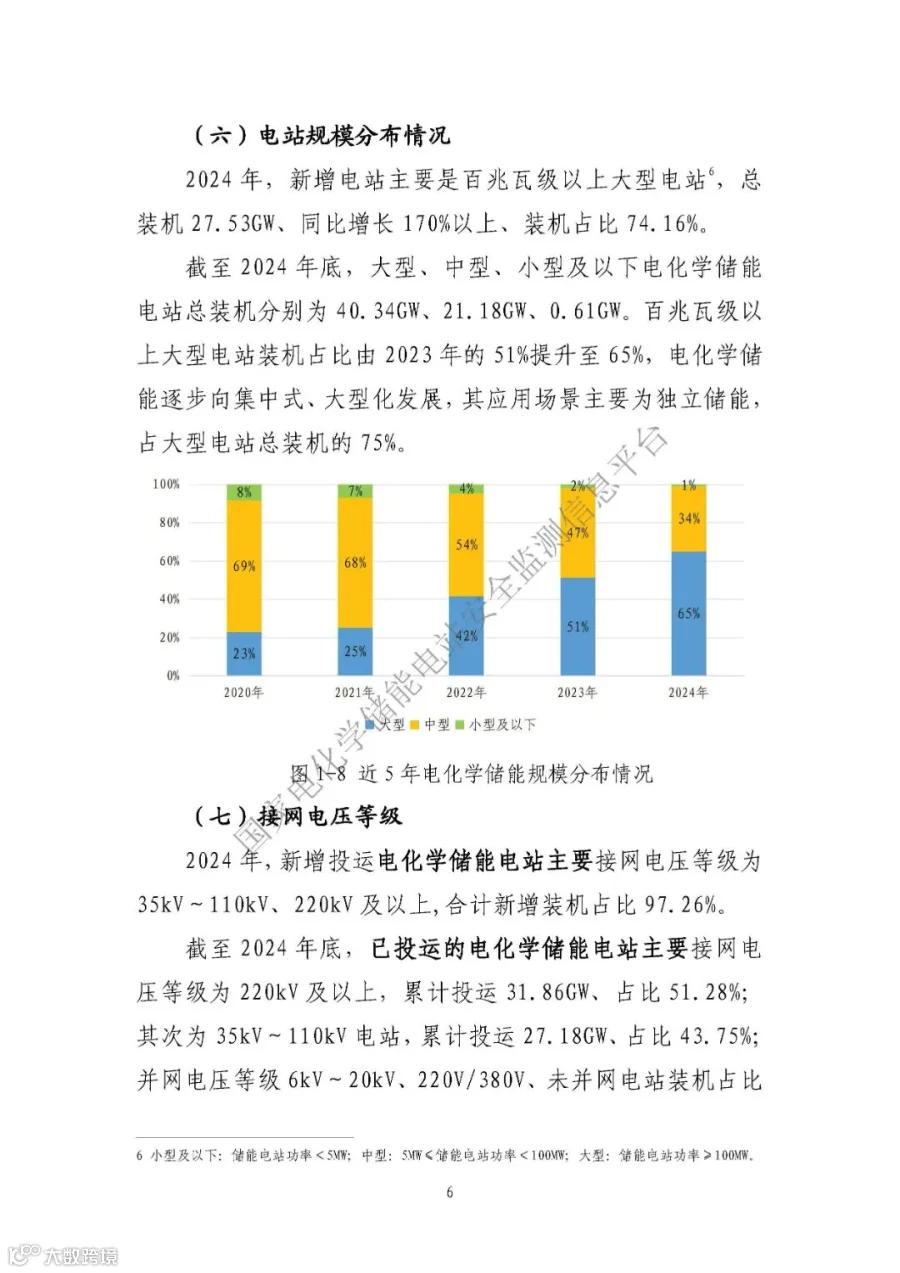

2024年,新增电站主要是百兆瓦级以上大型电站,总装机27.53GW,同比增长170%以上,装机占比74.16%。

截至2024年底,大型、中型、小型及以下电化学储能电站总装机分别为40.34GW、21.18GW、0.61GW。百兆瓦级以上大型电站装机占比由2023年的51%提升至65%,电化学储能逐步向集中式、大型化发展,其应用场景主要为独立储能,占大型电站总装机的75%。

图源:中电联《2024年电化学储能电站行业统计数据》

累计装机62.13GW/141.37GWh

截至2024年底,累计投运电站1473座、总装机62.13GW/141.37GWh(在运1373座、总装机61.55GW/140.22GWh,停用100座、总装机0.58GW/1.15GWh);在建电站227 座,总装机8.99GW/18.12GWh。

图源:中电联《2024年电化学储能电站行业统计数据》

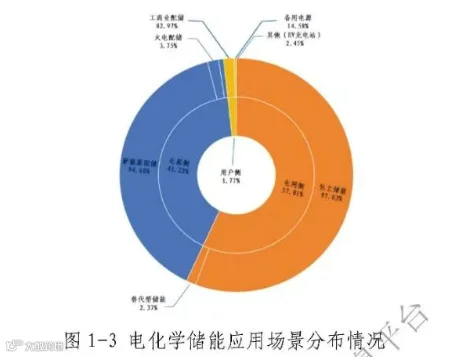

电源侧、电网侧、用户侧电化学储能装机占比分别为41.22%、57.01%、1.77%,主要应用场景为独立储能和新能源配储,合计占比95%。

独立储能累计投运总装机34.58GW,主要分布在山东、江苏、宁夏、湖南、内蒙古等省份,总装机均在2GW以上;

新能源配储累计投运总装机24.23GW,主要分布在新疆、内蒙古、甘肃、河北、山东等省份,总装机均在1GW以上。

图源:中电联《2024年电化学储能电站行业统计数据》

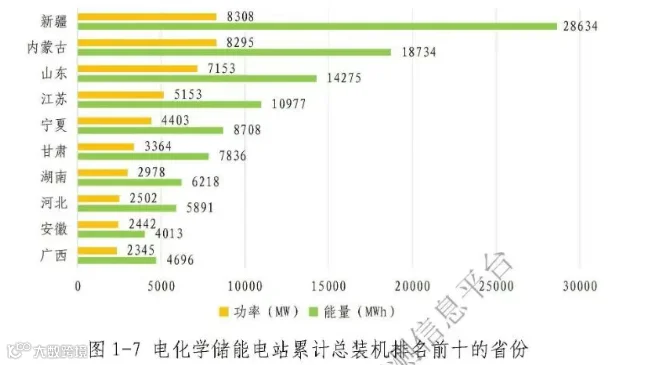

截至2024年底,17个省份累计投运总装机均超1GW,其中新疆、内蒙古、山东、江苏4省总装机达5GW以上,宁夏、甘肃、湖南、河北、安徽、广西、浙江、广东8省总装机已超2GW。

图源:中电联《2024年电化学储能电站行业统计数据》

储能时长情况

整体来看,2h储能系统应用较为广泛,截至2024年底,储能市场2h的电化学储能总能量94.59GWh,占比66.91%。从应用场景看:

图源:中电联《2024年电化学储能电站行业统计数据》

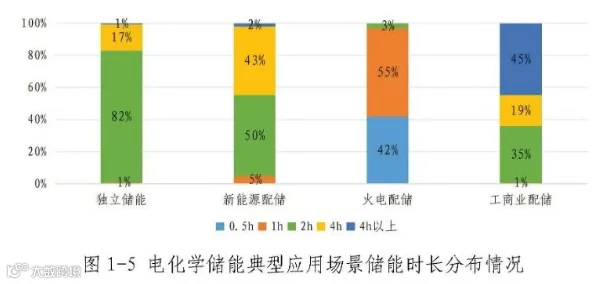

独立储能主要储能时长为2h,总能量占比82.03%;

新能源配储主要储能时长为2h、4h,合计总能量占比分别为93.13%;

火电配储主要储能时长为1h以下,总能量占比96.98%;

工商业配储主要储能时长为2h及以上,总能量占比 99.36%。

图源:中电联《2024年电化学储能电站行业统计数据》

电池类型分布情况

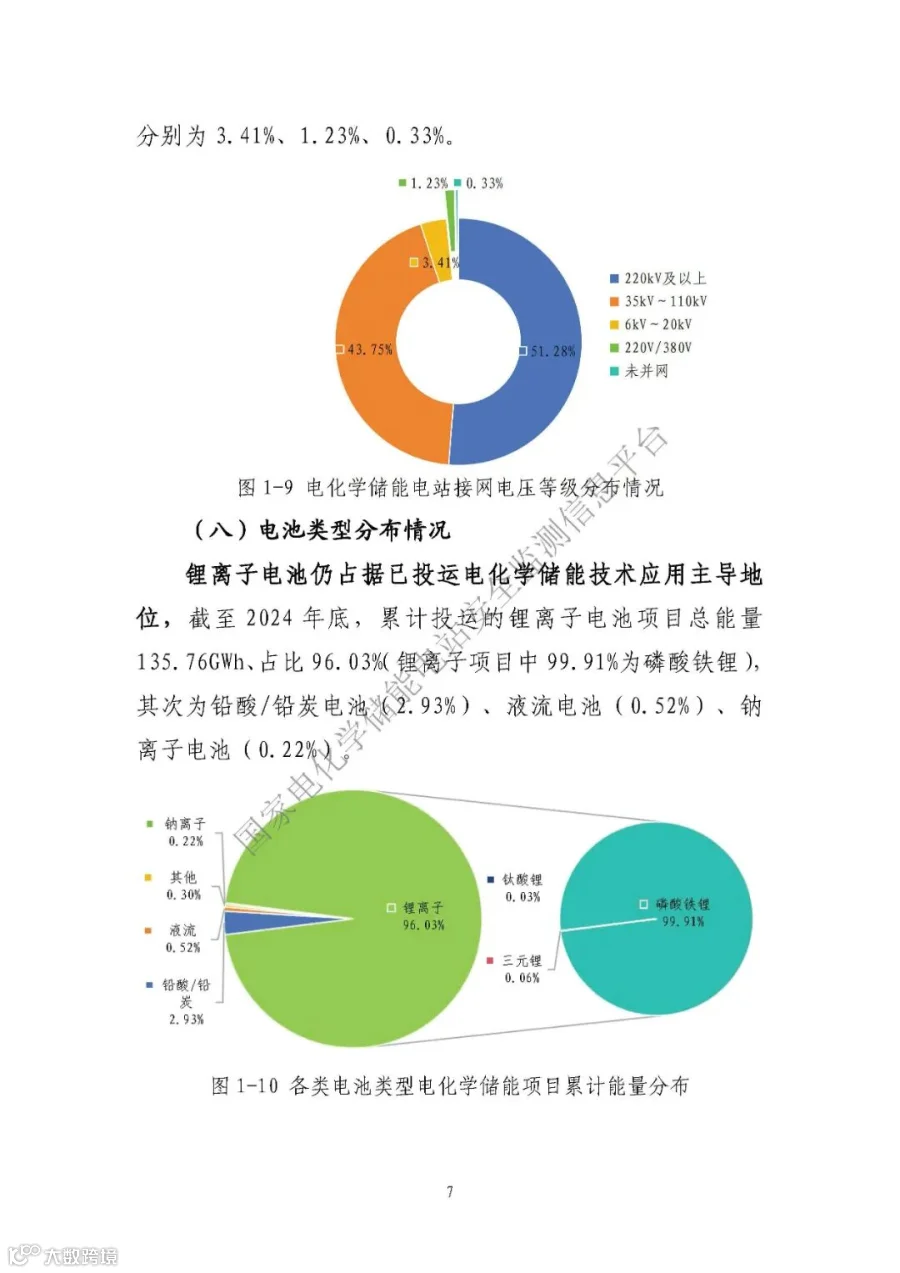

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2024年底,累计投运的锂离子电池项目总能量135.76GWh、占比96.03%(锂离子项目中99.91%为磷酸铁锂),其次为铅酸/铅炭电池(2.93%)、液流电池(0.52%)、钠离子电池(0.22%)。

图源:中电联《2024年电化学储能电站行业统计数据》

接网电压等级

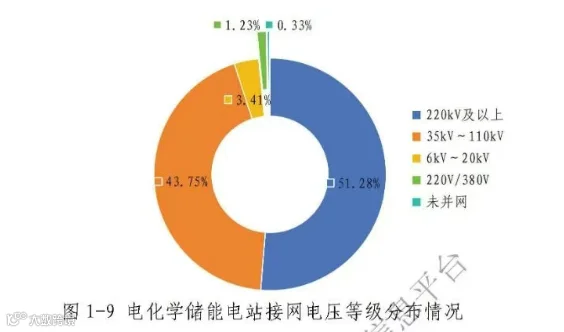

2024年,新增投运电化学储能电站主要接网电压等级为35kV~110kV、220kV及以上,合计新增装机占比97.26%。

截至2024年底,已投运的电化学储能电站主要接网电压等级为220kV及以上,累计投运31.86GW、占比51.28%;其次为35kV~110kV电站,累计投运27.18GW、占比43.75%;并网电压等级6kV~20kV、220V/380V、未并网电站装机占比分别为3.41%、1.23%、0.33%。

图源:中电联《2024年电化学储能电站行业统计数据》

电力电量情况

2024年,电化学储能运行情况相较去年有所提升,年均运行1649h,比2023年提高约510h;年均利用率小时911h,比2023年提升约300h;年均等效充放电次数221次(相当于每1.7天完成一次完整充放电),比2023年提升约59次;平均利用指数41%,比2023年提升14个百分点。

新能源配储:整体运行情况好于去年同期水平,年均运行小时1439h,比2023年提高约642h;年均利用率小时766h,比2023年提高约383h;年均等效充放电次数177次(相当于每2.1天可完成一次完整充放电),比2023年提升约73次;平均利用率指数32%,比2023年提升15个百分点。

火电配储:整体运行情况较去年略有下降,年均运行小时3894h,比2023年降低约348h;年均利用率小时1293h,比2023年降低约125h;年均等效充放电次数897次(相当于平均每天可完成2次以上完整充放电),比2023年降低约118次。

独立储能:整体运行情况好于去年同期水平,年均运行小时1601h,比2023年提高约648h;年均利用率小时995h,比2023年提升约315h;年均等效充放电次数248次(相当于每1.5天可完成一次完整充放电),比2023年提升约76次;平均利用率指数52%,比2023年提升14个百分点。

工商业配储:整体运行情况与去年基本持平,年均运行小时4835h,比2023年降低约368h;年均利用率小时2252h,比2023年降低约265h;年均等效充放电次数332次(相当于每天可完成一次完整充放电),比2023年提升约15次;平均利用率指数65%,于2023年持平。

图源:中电联《2024年电化学储能电站行业统计数据》

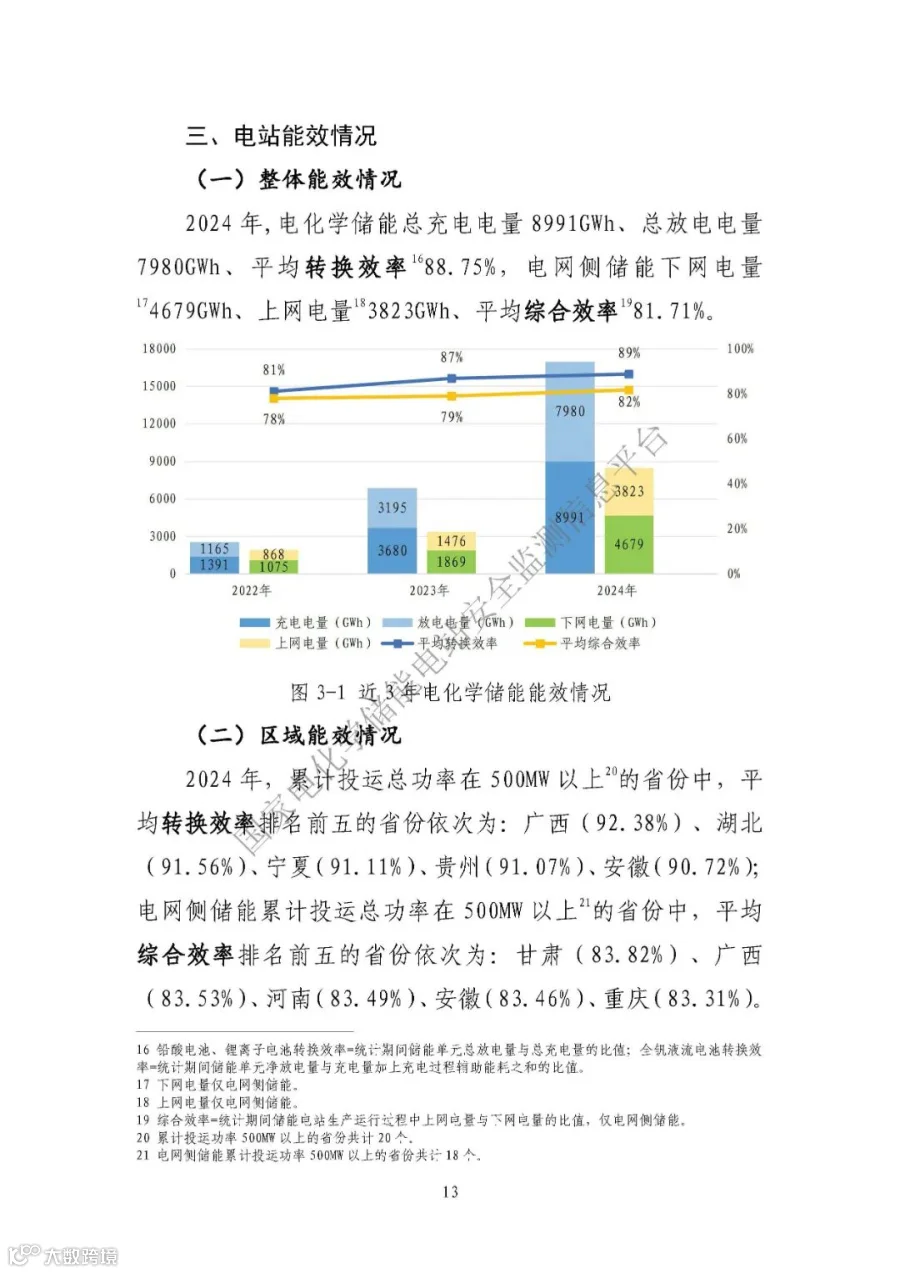

电站能效情况

报告显示,2024年,电化学储能总充电电量8991GWh、总放电电量7980GWh,平均转换效率88.75%。电化学储能下网电量4679GWh、上网电量3823GWh、平均综合效率81.71%。

图源:中电联《2024年电化学储能电站行业统计数据》

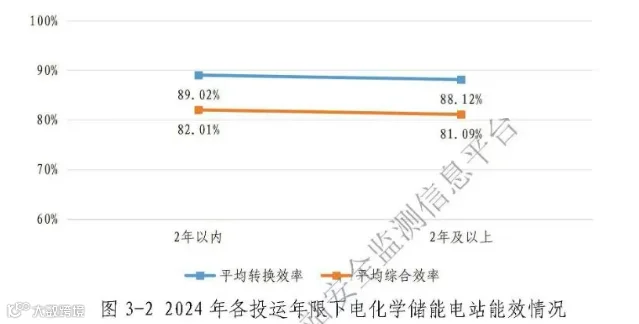

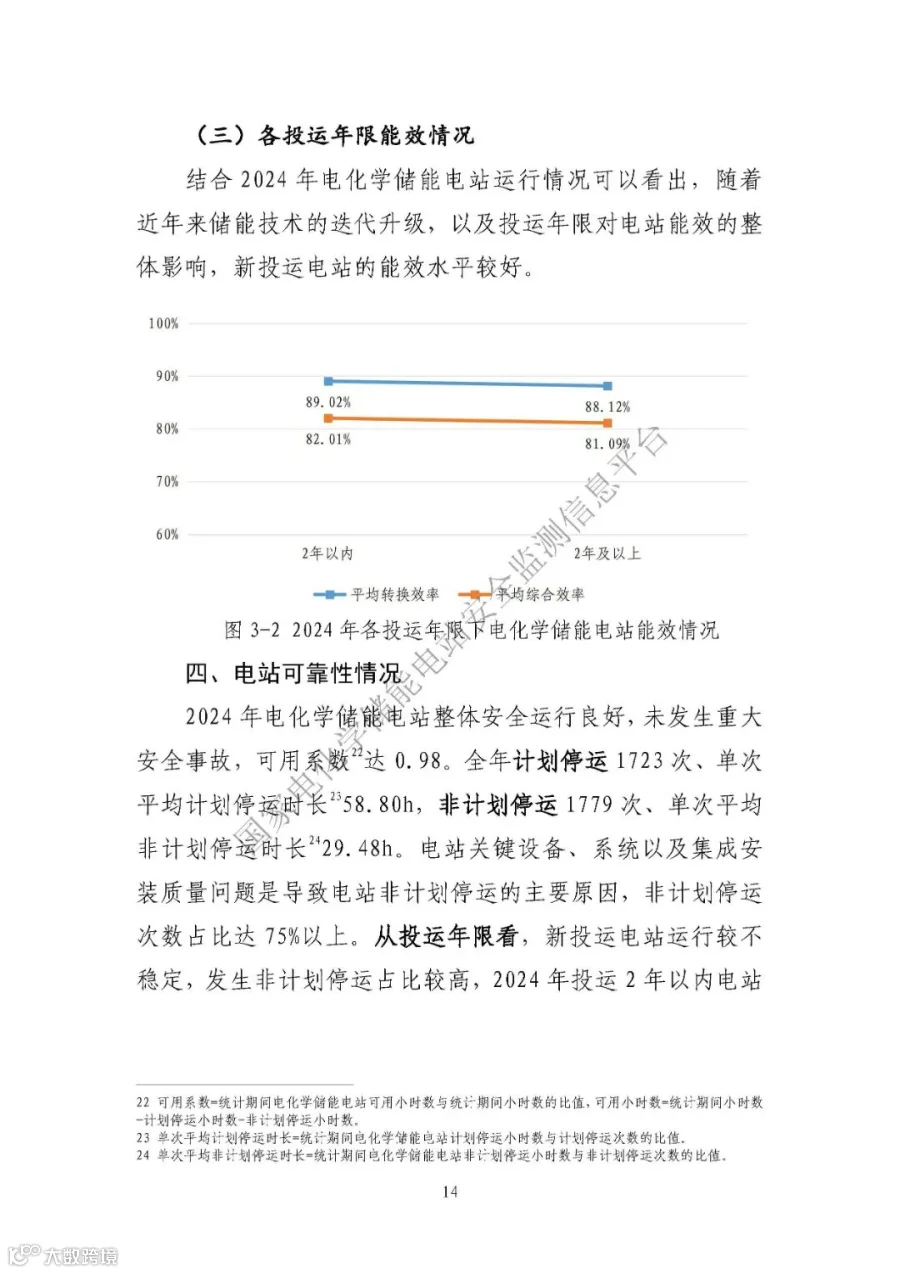

随着近年来储能技术的迭代升级,以及投运年限对电站能效的整体影响,新投运电站的能效水平较好。

图源:中电联《2024年电化学储能电站行业统计数据》

投运2年以内的电站平均转换效率为89.02%、平均综合效率为82.01%;

投运2年及以上的电站平均转换效率为88.12%,平均综合效率为81.09%。

区域能效情况来看,2024年,累计投运总功率在500MW以上的省(市、自治区)中,平均转换效率排名前五的省份依次为:广西(92.38%)、湖北(91.56%)、宁夏(91.11%)、贵州(91.07%)、安徽(90.72%)。

电网侧储能累计投运总功率在500MW以上的省(市、自治区)中,平均综合效率排名前5的省份依次为:甘肃(83.82%)、广西(83.53%)、河南(83.49%)、安徽(83.46%)、重庆(83.31%)。

2024年,电网企业新增总装机0.33GW、占比0.88%,五大发电集团新增总装机5.87GW、占比15.81%,其他企业单位新增总装机30.93GW、占比83.81%。

截至2024年底,电网企业累计投运总装机1.28GW、占比2.06%,五大发电集团累计投运总装机15.12GW、占比24.33%,其他企业单位累计投运总装机45.74GW、占比73.61%。

图源:中电联《2024年电化学储能电站行业统计数据》

电站可靠性情况

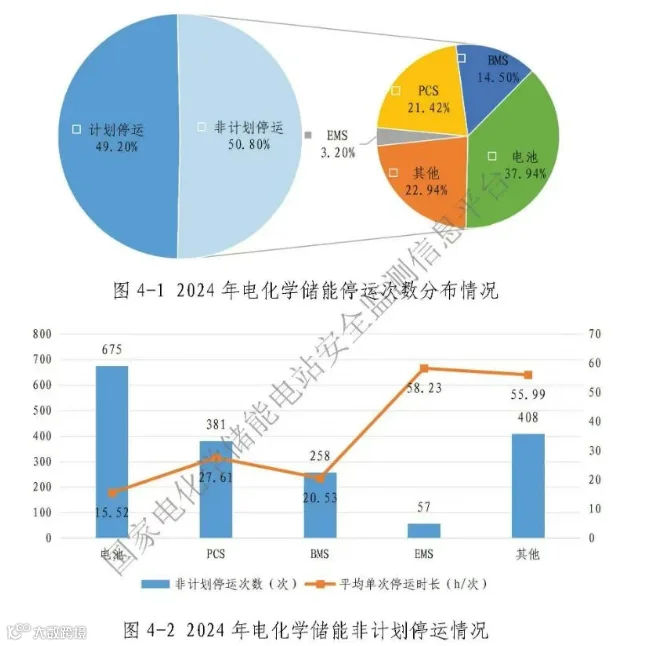

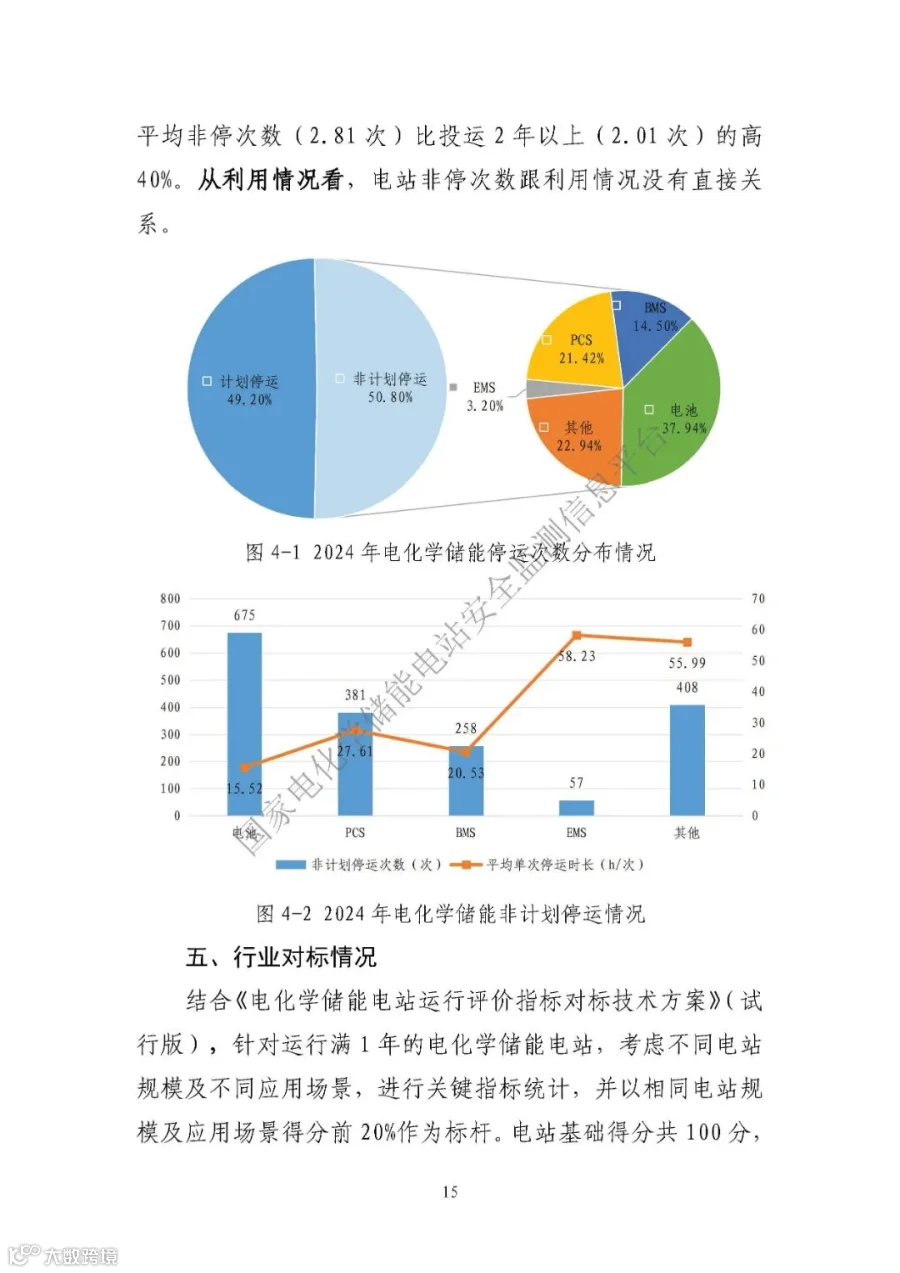

2024年电化学储能电站整体安全运行良好,未发生重大安全事故,可用系数达0.98。全年计划停运1723次、单次平均计划停运时长58.80h,非计划停运1779次、单次平均非计划停运时长29.48h。

电站关键设备、系统以及集成安装质量问题是导致电站非计划停运的主要原因,非计划停运次数占比达75%以上。

从投运年限看,新投运电站运行较不稳定,发生非计划停运占比较高,2024年投运2年以内电站平均非停次数(2.81次),比投运2年以上(2.01次)的高40%。从利用情况看,电站非停次数跟利用情况没有直接关系。

图源:中电联《2024年电化学储能电站行业统计数据》

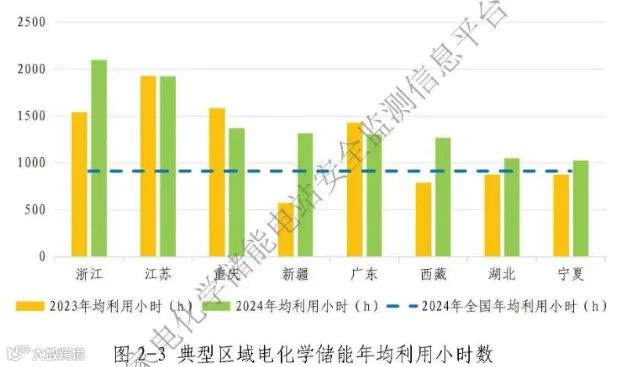

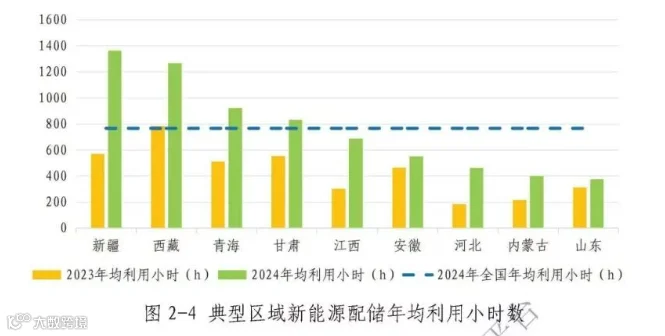

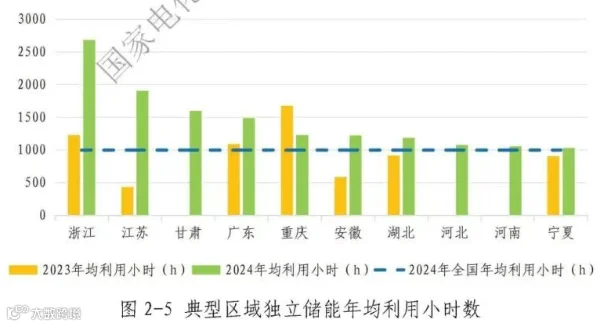

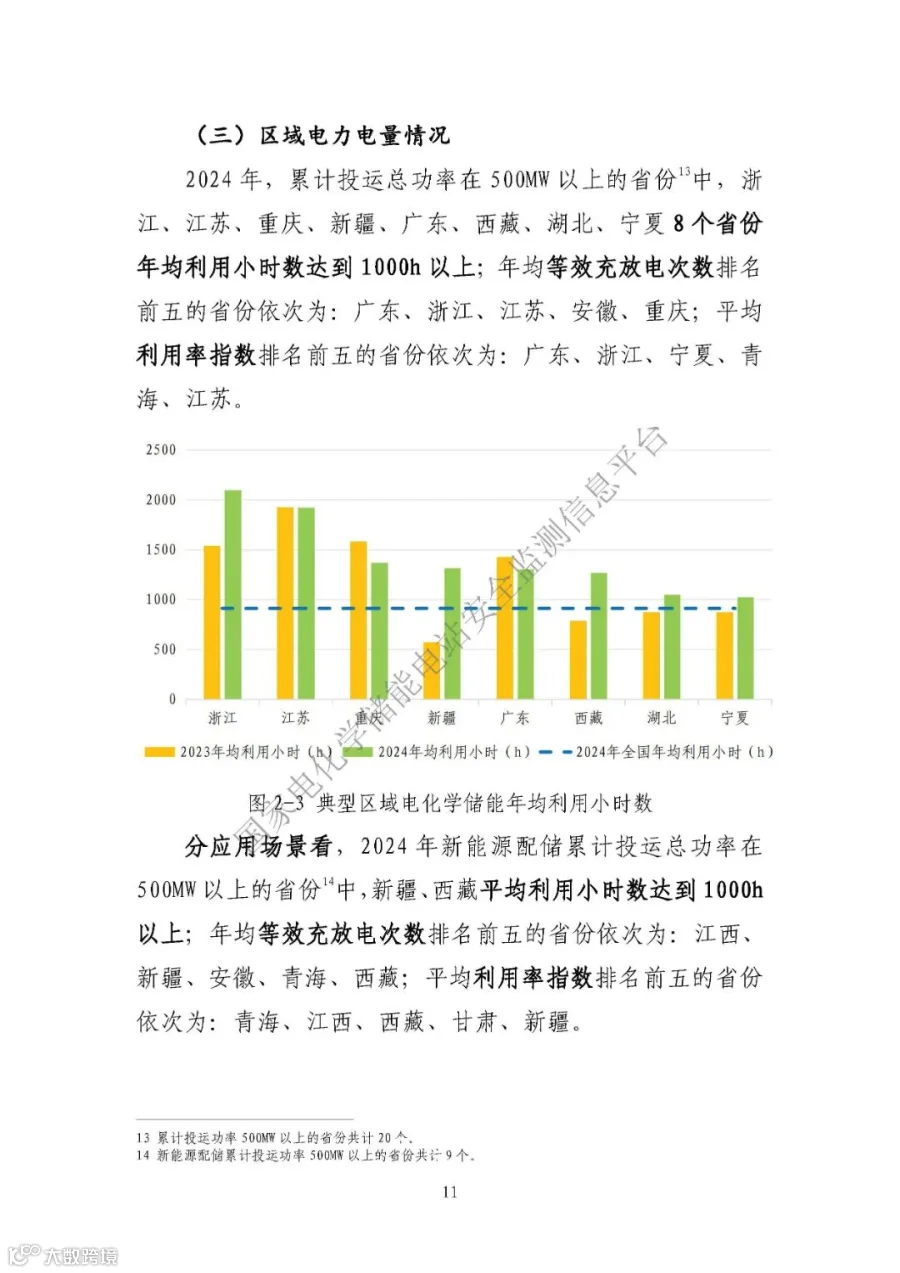

2024年,累计投运总功率在500MW以上的省(市、自治区)中,浙江、江苏、重庆、新疆、广东、西藏、湖北、宁夏8省年均利用小时达到1000小时以上;年均等效充放电次数排名前五的省份依次为:广东、浙江、江苏、安徽、重庆;平均利用率指数排名前五的省份依次为:广东、浙江、宁夏、青海、江苏。

图源:中电联《2024年电化学储能电站行业统计数据》

分应用场景看,2024年新能源配储累计投运总功率在500MW以上的省(市、自治区)13中,新疆、西藏平均利用小时达到1000小时以上;年均等效充放电次数排名前五的省份依次为:江西、新疆、安徽、青海、西藏;平均利用率指数排名前五的省份依次为:青海、江西、西藏、甘肃、新疆。

图源:中电联《2024年电化学储能电站行业统计数据》

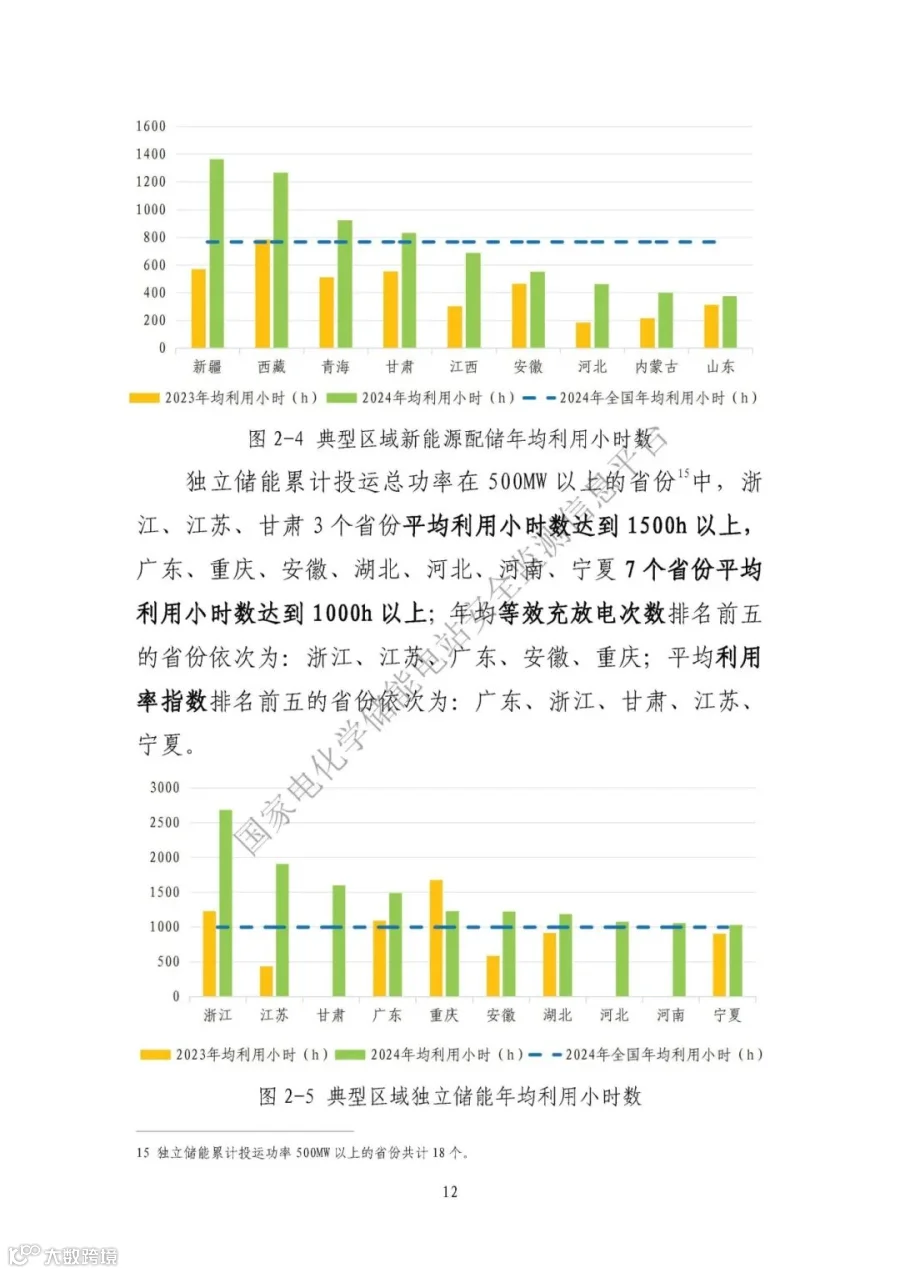

独立储能累计投运总功率在500MW以上的省(市、自治区)中,浙江、江苏、甘肃3省平均利用小时达到1500小时以上,广东、重庆、安徽、湖北、河北、河南、宁夏7省平均利用小时达到1000小时以上;年均等效充放电次数排名前五的省份依次为:浙江、江苏、广东、安徽、重庆;平均利用率指数排名前五的省份依次为:广东、浙江、甘肃、江苏、宁夏。

图源:中电联《2024年电化学储能电站行业统计数据》

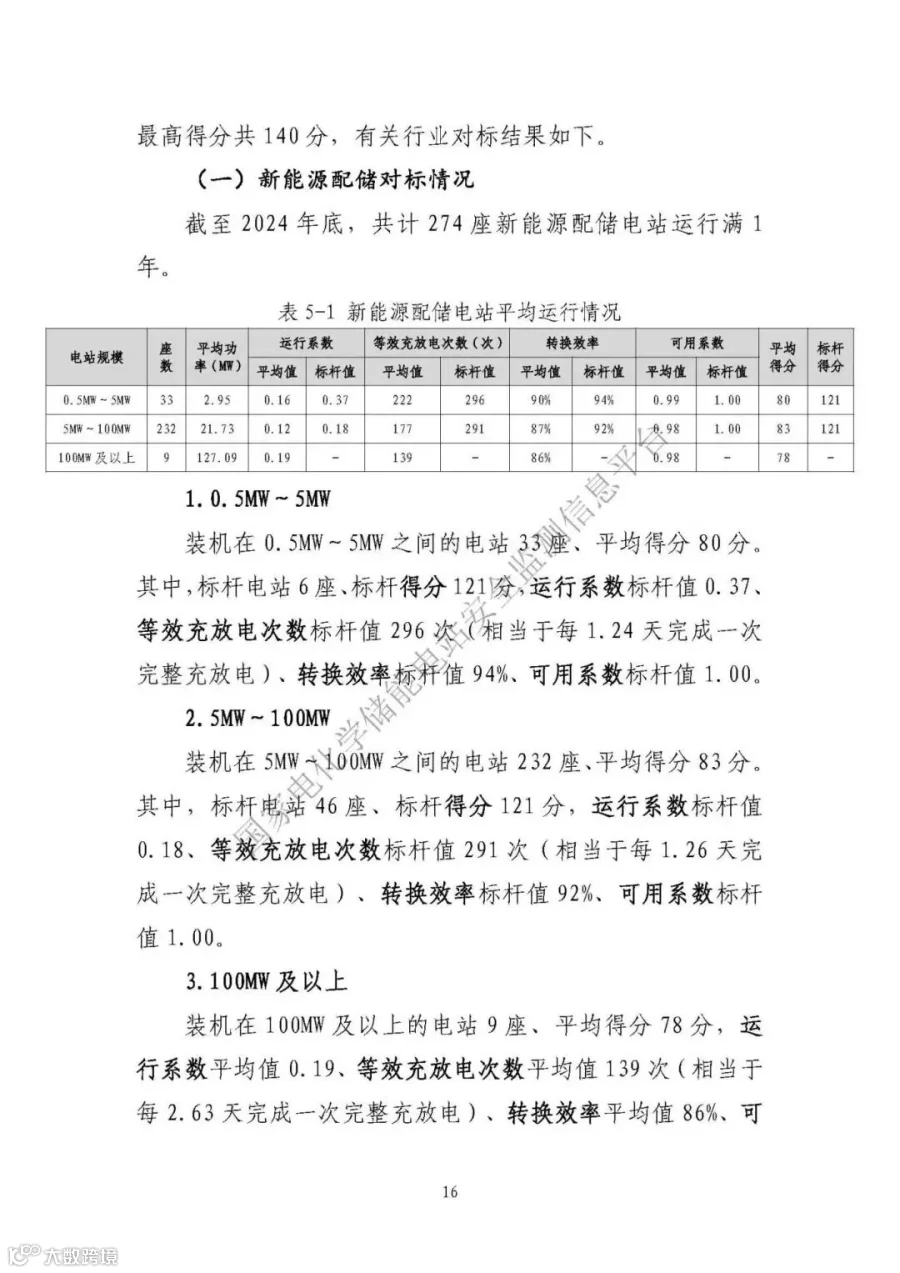

新能源配储:截至2024年底,共计274座新能源配储电站运行满1年。

装机在0.5MW-5MW之间的电站33座,等效充放电次数标杆值296次(相当于每1.24天完成一次完整充放电)、转换效率标杆值94%、可用系数标杆值1.00。

装机在5MW-100MW之间的电站232座,等效充放电次数标杆值291次(相当于每1.26天完成一次完整充放电)、转换效率标杆值92%、可用系数标杆

值1.00。

装机在100MW及以上的电站9座,等效充放电次数平均值139次(相当于每2.63天完成一次完整充放电)、转换效率平均值86%、可用系数平均值0.98。

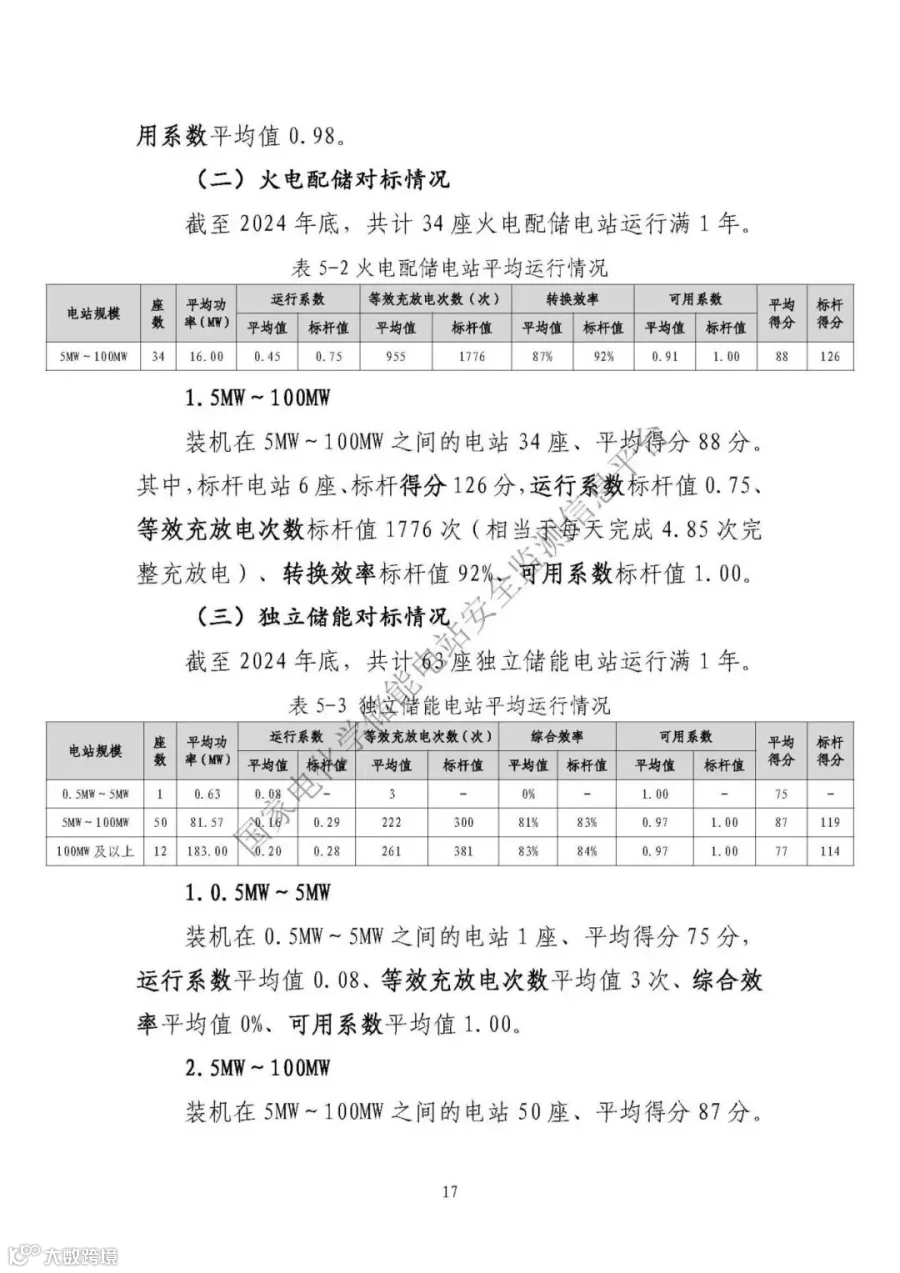

火电配储:截至2024年底,共计34座火电配储电站运行满1年。

装机在5MW-100MW之间的电站34座,等效充放电次数标杆值1776次(相当于每天完成4.85次完整充放电)、转换效率标杆值92%、可用系数标杆值1.00。

独立储能:截至2024年底,共计63座独立储能电站运行满1年。

装机在0.5MW-5MW之间的电站1座,等效充放电次数平均值3次、综合效率平均值0%、可用系数平均值1.00。

装机在5MW-100MW之间的电站50座,等效充放电次数标杆值300次、综合效率标杆值83%、可用系数标杆值1.00。

装机在100MW及以上的电站12座,等效充放电次数标杆值381次、综合效率标杆值84%、可用系数标杆值1.00。

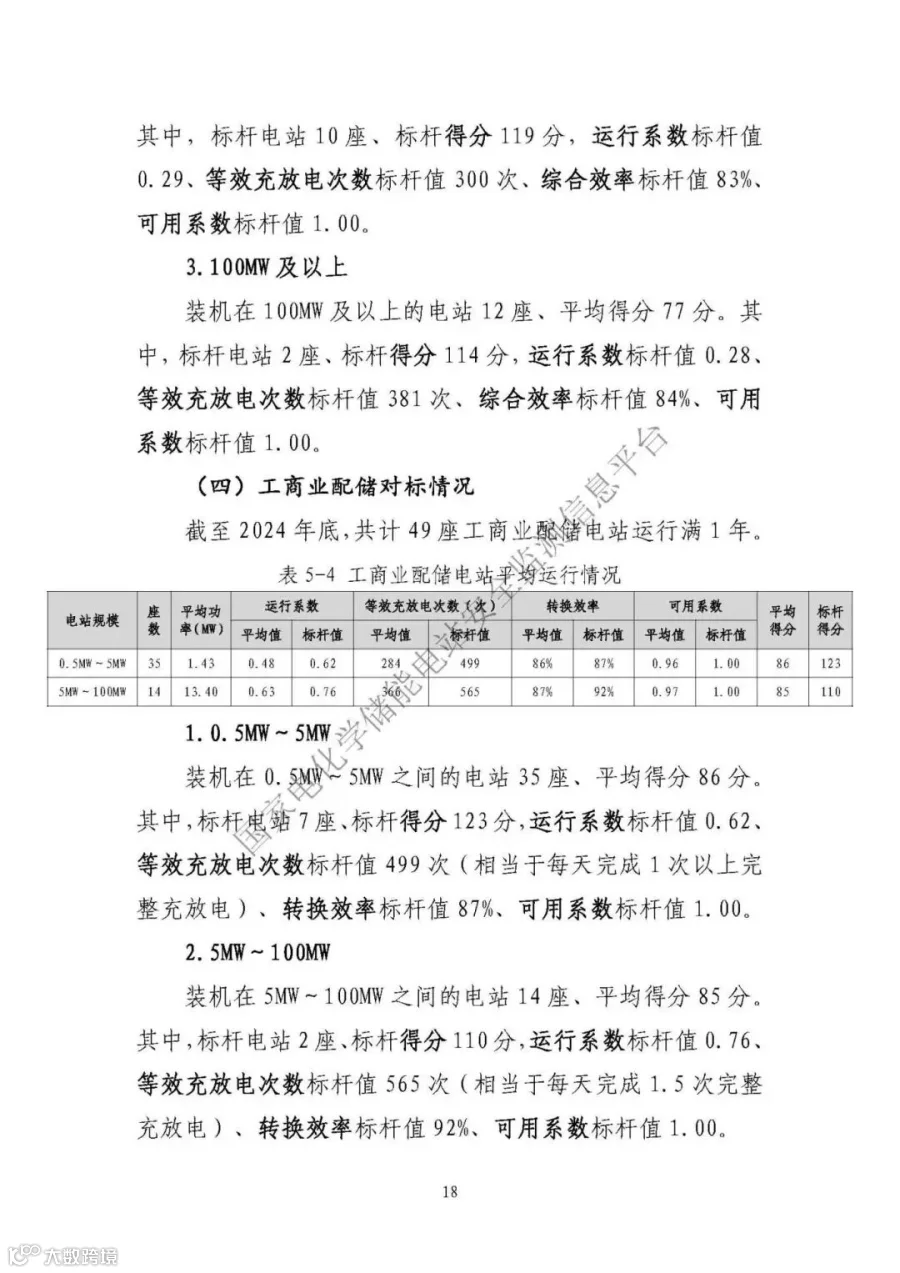

工商业配储:截至2024年底,共计49座工商业配储电站运行满1年。

装机在0.5MW-5MW之间的电站35座,等效充放电次数标杆值499次(相当于每天完成1次以上完整充放电)、转换效率标杆值87%、可用系数标杆值1.00。

装机在5MW-100MW之间的电站14座,等效充放电次数标杆值565次(相当于每天完成1.5次完整充放电)、转换效率标杆值92%、可用系数标杆值1.00。

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用