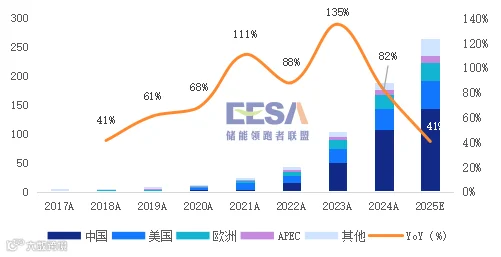

全球储能市场方面,据EESA统计,2017年以来全球储能装机持续高增,近五年(2019-2023)平均增速为93%。2024年全球新型储能市场新增装机约188.5GWh,同比增长80%。其中,中国、美国和欧洲三个主要地区占全球新增装机的85%以上,是推动全球储能市场发展的重要力量。EESA预计2025年全球储能市场新增装机将达到265.1GWh,同比增长41%。

图36 2017-2025E全球储能市场新增规模(GWh)

数据来源:EESA数据库

从细分市场来看,美国市场作为继中国后的第二大市场,其灵活性资源相对充沛,虽然电力市场较为成熟但整体协调性较差限制电力跨区域调度,且网架结构较为零碎使得电力消纳以本地区域为主,新能源消纳压力过大催生美国储能多以高比例、长时配储为主。同时,IRA法案将进一步延长ITC补贴年限持续助力行业高景气,FERC新规也将加速项目并网进度,使得美国大储常年保持高发展态势。未来,美国仍将保持以大储为主的市场特色,户储需求将随着加州NEM3.0政策推动和利率的持续下探实现小规模增长。

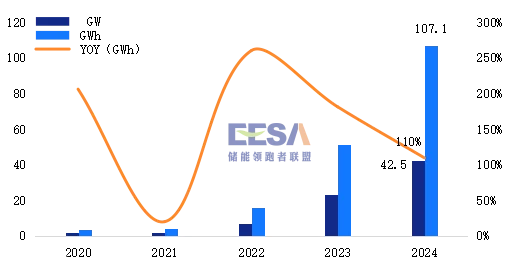

国内储能市场方面,“十四五”后期,中国新型储能市场装机量持续增长,截至2024年12月31日,中国新型储能累计装机量为78.5GW/185.7GWh。2024年新增装机规模达到了42.5GW/107.1GWh,同比增长109.5%(装机能量口径),占累计装机的57.7%,全年新增装机及增速超预期。其中,2024年12月新型储能新增装机量为13.0GW/34.1GWh,环比增加316%(装机能量口径),创下单月新增装机之最。

图1 2020-2024年中国新型储能新增装机量

数据来源:EESA数据库

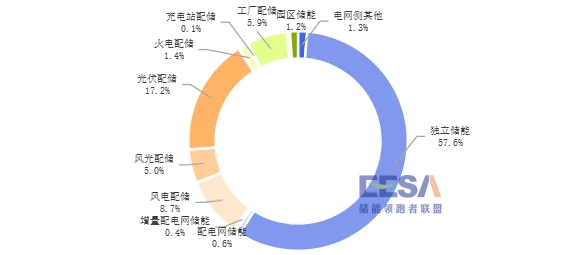

从2024年储能装机应用场景来看,电网侧储能是新增装机主力,占比达到60.0%(装机能量口径),较2023年增加7.6%;其中独立储能占57.6%,是最主要的装机应用场景,随着各地配建储能转独立储能政策的推进,预计2025年独立储能新增装机占比将会持续增高。电源侧储能占比32.3%,其中光伏及风电配储合计占比30.9%。用户侧储能占比7.7%,其中工厂配储是最主要的场景,此外储能在园区配储、光储充等场景下的应用也在逐渐增多。

图2 2024年新型储能装机应用场景分布(MWh)

数据来源:EESA数据库

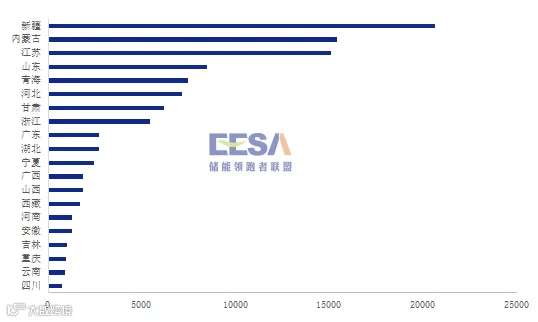

2024年,新疆、内蒙古、江苏三地新增储能装机断层领先。新疆新能源装机规模持续领跑全国,但本地消纳能力有限,加之疆电外送面临输电能力有限、网间调节能力薄弱等问题,因此对储能存在长期需求;内蒙古特高压外送通道配储需求旺盛,加之“政策+资金”双驱动,推动特高压通道节点附近储能规模化建设;江苏作为负荷中心,新能源渗透率提升导致调峰调频需求激增,江苏“715保供项目”在Q2拉动了大批独立储能装机,大规模工厂配储亦贡献了部分增量;此外,河北新能源装机快速增长,但此前储能装机距“十四五”规划相差较大,2024年政策推动下储能装机迅速上量,故新增装机排名较2023年有大幅上升。

图3 2024中国新型储能新增装机区域分布(top20)(MWh)

数据来源:EESA数据库

EESA预计中国2025年新增装机为144.3GWh,占全球新增装机的50%以上,仍是全球最大的储能市场。其中,中观场景下预计2025年中国源网侧储能新增装机量约为132GWh,工商业储能新增装机约12GWh。

技术发展方面,本次白皮书将阐述锂电储能系统集成、储能电池、储能变流器、储能BMS、储能EMS、储能温控技术、储能消防技术等。同时,聚焦光热、液流储能、压缩空气、飞轮储能、氢能等非锂技术,全面展示新型储能技术发展现状及趋势。此外,深度探讨了新业态下数智化与新型储能产业的融合发展。

为了呈现一份高质量、多维度、更深度的储能白皮书,EESA特邀以下企业共同参与编辑,从储能产品、技术革新、投资运营等各领域进行全面深入解析,更好地呈现当下储能行业的机遇与挑战:

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用