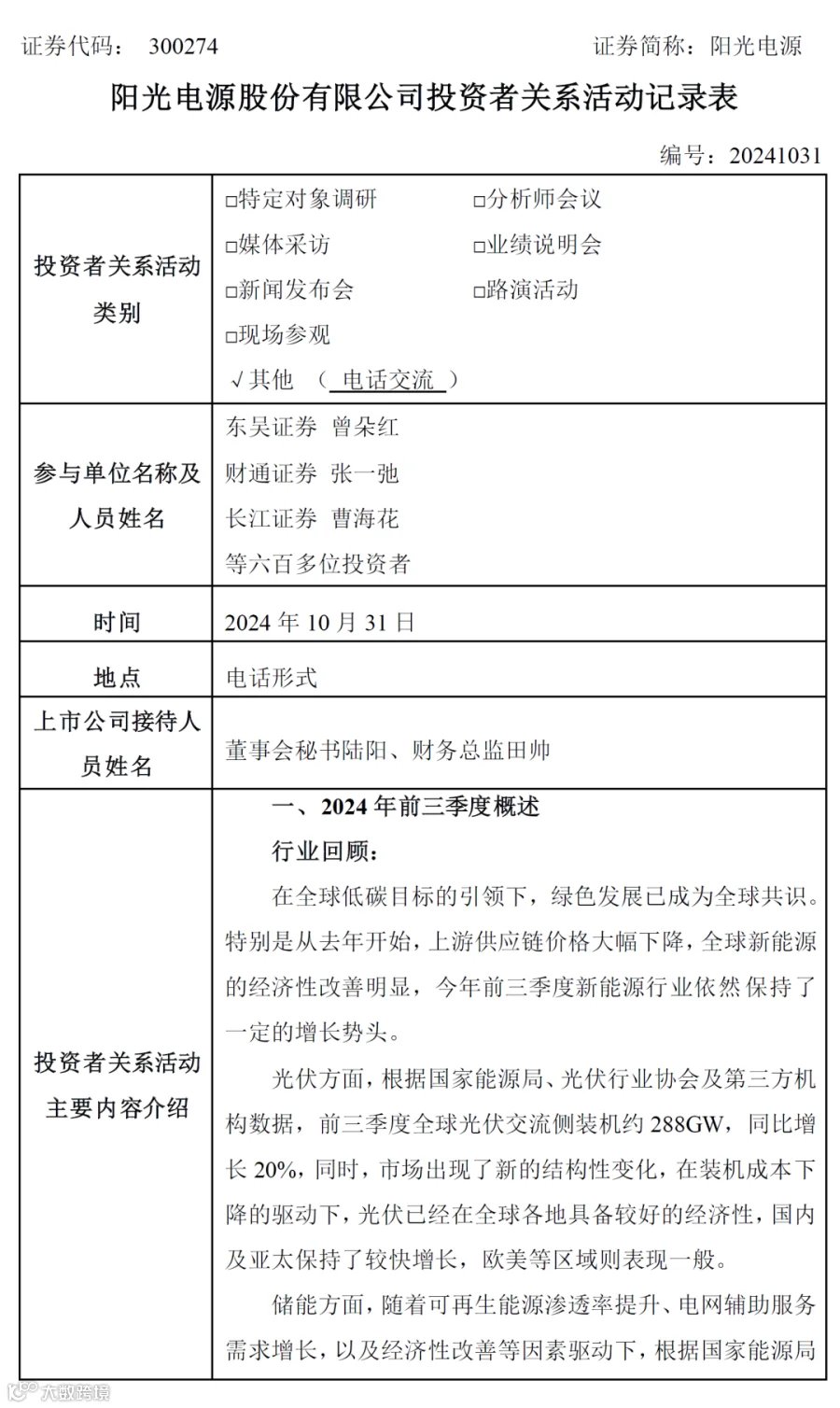

储能与电力市场获悉,11月1日,阳光电源发布《阳光电源股份有限公司投资者关系活动记录表》,对2024年前三季度的经营情况进行了全面的回顾。

前三季度公司,阳光电源实现营业收入499亿元,同比增长7.6%;归母净利润76亿,同比增长5%。

应收账款余额253亿,较年初增加42亿,主要是收入增长带来应收账款规模的增加,按合同条款,回款还有一定账期,造成应收账款短期内增长;另外,截止目前国内收入占比相比去年同期提升,国内项目付款周期一般比海外长,结构性影响本期应收账款增加。

存货余额322亿,较年初增加107亿,主要是地面电站在建项目增加,建设、并网周期相对较长,其次是公司家庭光伏业务的存货。其余的增长主要来自于海外业务,主要是为满足海外储能订单交付需求,工厂及海外在途库存增加。

研发费用23.8亿,同比增加6.3亿,主要是公司持续加强研发创新,加速新产品升级迭代,研发投入增加。

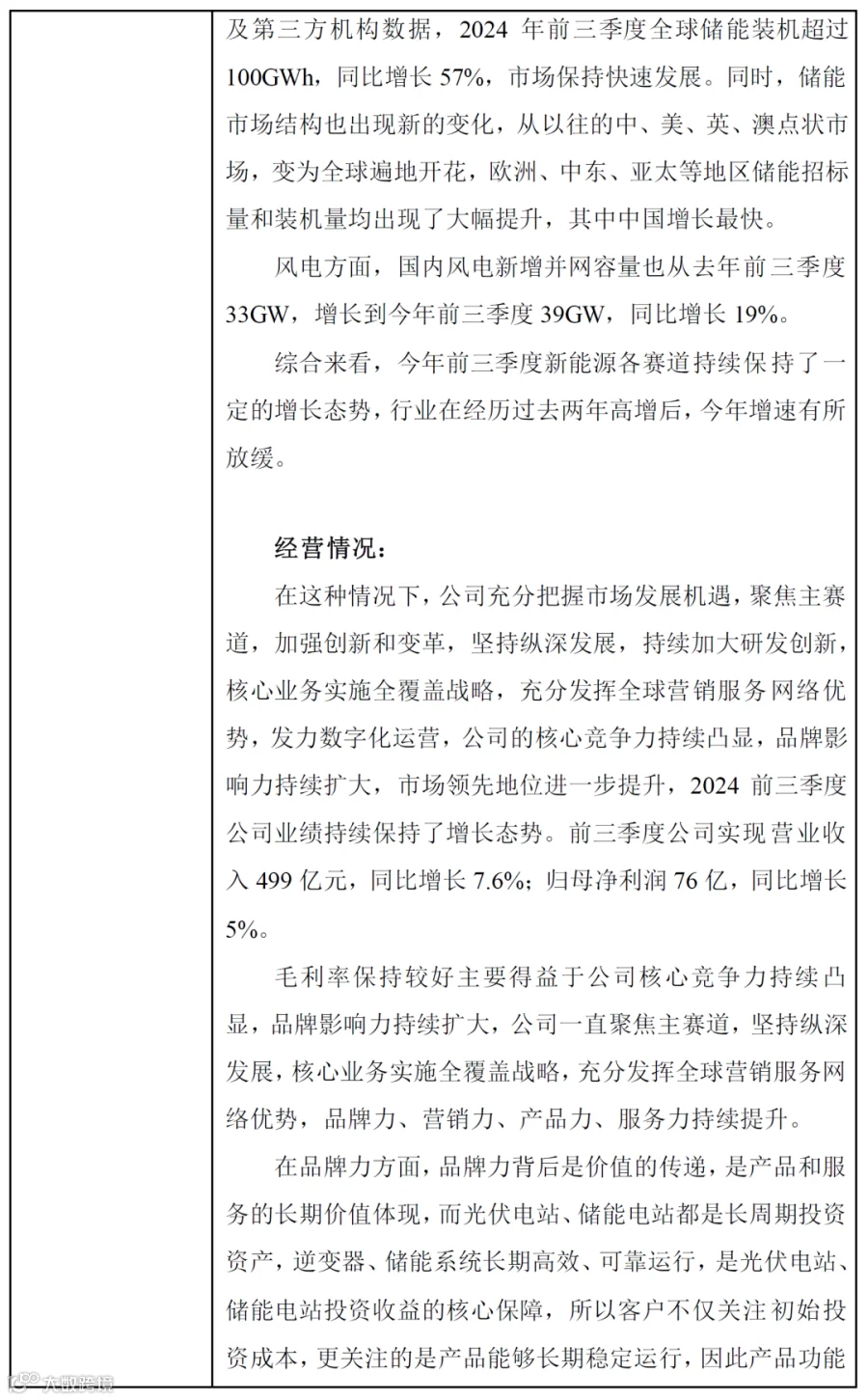

在问答环节,投资者对储能相关问题最为关注,阳光电源回答重点如下。

关于储能出货量、出货结构

第三季度储能出货已开始上量,第四季度具体出货量暂时还不清楚,需要看订单的交付进度要求,今年实际数据暂不好预估,完成年初目标问题不大,明年的出货目标尚待研讨。

前三季度,阳光电源储能出货国内占比约40%,海外主要是美洲和欧洲地区,其中美洲上半年出货较少,第三季度开始上量。

关于储能盈利

盈利能力在各个市场差异很大。影响盈利能力的主要因素,一是价值贡献,欧美等市场投资收益率比较好,客户对储能系统的要求也非常高,更加关注的是储能能否按期并网、能否长期稳定运行,相应的壁垒也是高的;二是市场格局,欧美市场竞争格局比较稳定,盈利能力未来相对较好。而在国内市场,新能源配储的投资收益机制尚不完善,客户对储能产品价格相对敏感,竞争也非常激烈,市场价格较低,盈利能力较差。

关于存货大增、前三季度储能确认收入问题

大储是项目制,收入确认周期比较长,公司的产品从发货到最终收入确认,具体确收节奏要看签订的合同条款,有的是货到现场确认,有的是调试完才确认,相应的确收周期也有很大差异。公司储能发货量同比一直是在增长的,由于收入确认的滞后性,今年第三季度的发货的收入确认会延后到四季度或明年。

关于储能运维市场

随着储能装机的持续增加,储能运维市场也在慢慢地释放,公司的运维业务既做光伏电站和风电站的运维,也做储能电站的运维,已经接到储能运维的订单,未来储能运维市场会随着储能装机量不断扩大,储能运维的订单也会持续增加。

另外,阳光电源也指出:2024年前三季度全球储能装机超过100GWh,同比增长57%,市场保持快速发展。同时,储能市场结构也出现新的变化,从以往的中、美、英、澳点状市场,变为全球遍地开花,欧洲、中东、亚太等地区储能招标量和装机量均出现了大幅提升,其中中国增长最快。

《阳光电源股份有限公司投资者关系活动记录表》原文如下。

责任编辑:芯闻

寻熵研究院《2024上半年储能市场全景分析报告》已正式发布。

2024年上半年中国储能市场新增并网装机、市场竞争、价格趋势、政策走势全景回顾,欢迎联系订阅。

联系人(微信同号):鲍经理,15201640807

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场近期形成了针对2024上半年储能市场的分析报告,另持续提供四份2023年储能行业的分析报告:

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用

2024上半年储能盘点:68.4GWh采招结果和中标企业全景分析

14.4GW/35.1GWh!2024上半年新增并网储能项目全景分析

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析

欲了解详情,可点击摘要链接,进行查看。

如需购买报告,可联系(微信同号):鲍经理,15201640807