作为全球单一国家内规模最大的区域电网,华东电网覆盖了江苏、浙江、安徽、福建、上海四省一市。截至2024年底,华东电网总装机容量突破6亿千瓦,新能源装机超过2.1亿千瓦,占比高达35%。与此同时,华东地区的用电需求保持着高增长态势,近三年整体增速高于全国平均水平。

新能源高占比、用电需求高增长的背景下,华东电网的电力供需格局日趋紧张,电网调节压力日益加大。作为电网调节的重要手段,储能在华东区域逐渐发挥出重要的作用。

为促进储能应用,华东各省市纷纷出台专项储能规划、备案纳规等建设管理规范,以及容量租赁、财政补贴、计划调峰和电力市场交易等市场机制,这些共同促进了江苏、浙江、上海、福建、安徽均形成了较为清晰又各有侧重的储能商业模式。

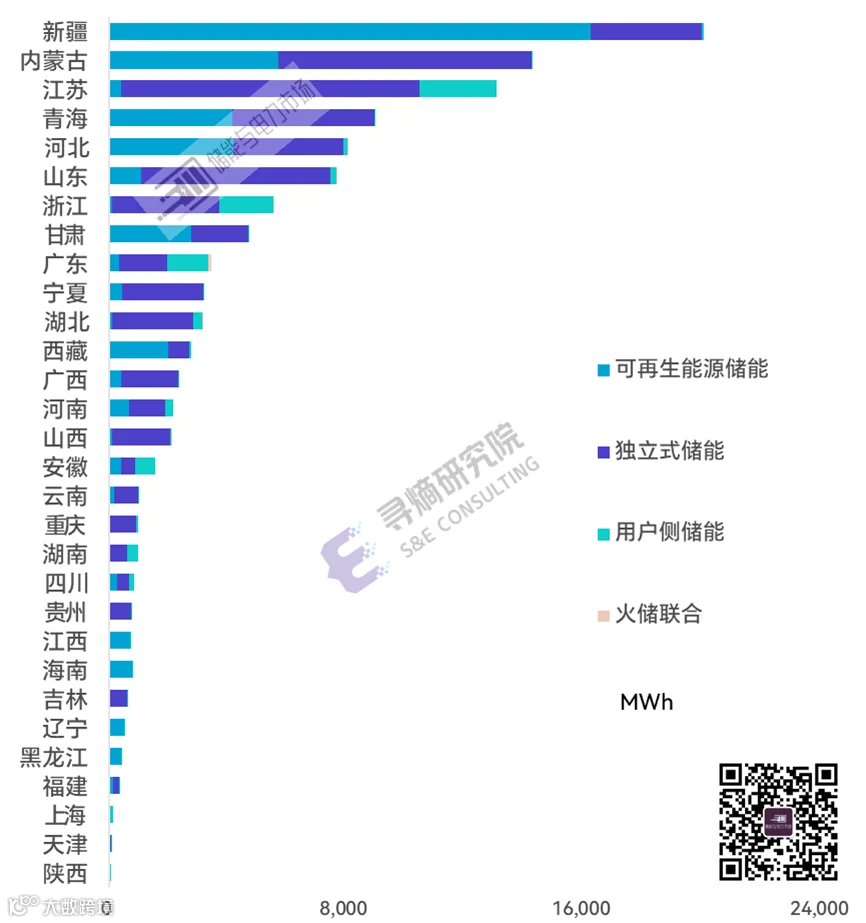

在市场需求、政策支持的双重作用下,华东地区储能装机规模高速增长。截至2024年底,华东区域储能装机容量944万千瓦,占全国总装机量的16.9%。其中,江苏省的储能装机容量为562万千瓦;浙江、安徽两省储能装机量均超200万千瓦。

华东区域,已经成为中国最重要的区域储能市场。

本文的主要内容来自于中国电建集团华东勘测设计研究院机电院副总工、正高级工程师斯林军在“储能行业2024年回顾与2025年展望”大会上的主题演讲《浙江及华东区域市场储能应用与前景分析》,储能与电力市场、寻熵研究院长期的市场观察与分析对本文亦有贡献。

华东区域储能发展应用现状

华东电网作为全球单一国家内规模最大的区域电网,覆盖了江苏、浙江、安徽、福建、上海四省一市,并通过14回跨区直流与华中、西南、华北、西北、南方电网紧密相连,在全国电力系统中占据重要地位。

近年来,华东电网在总装机容量不断突破的过程中,新能源的装机也实现了快速增长。截止2024年底,华东电网总装机容量突破6亿千瓦,新能源装机超过2.1亿千瓦,占比高达35%。其中江苏、浙江的新能源装机规模分别达到8252万千瓦和5596万千瓦,均已超越煤电,跃居为当地第一大电源。

与此同时,华东地区的用电需求保持着高增长态势,近三年整体增速高于全国平均水平,尤其是安徽省的用电增速更是尤为突出。这种新能源高占比、用电需求高增长的供需结构变化,使得华东电网的电力供需格局趋于日趋紧张,电网调节压力日益加大。

新能源装机规模、电力需求均持续高速增长,华东电网对灵活性调节资源的需求与日俱增。储能作为优质的快速调节资源,在这一背景下抓住机遇,在应对新能源出力波动和负荷增长带来的挑战中,取得了应用机会,并逐渐在华东区域电网中发挥重要作用,为华东电网的稳定运行提供有力保障。

截至2024年底,华东区域储能装机容量944万千瓦,占全国总装机量的16.9%。其中,江苏省的储能装机容量为562万千瓦;浙江、安徽两省储能装机量均超200万千瓦;福建新型储能装机规模相对较小,但也具有一定增长潜力。2024年,江苏、浙江的新增储能装机规模位居全国前十,成为我国用电大省中最重要的区域储能市场。

顶峰供电

华东区域储能发展最主要驱动因素

从应用上看,目前华东区域储能需求以2小时短时储能为主,主要用于顶峰供电和提升电力系统调度能力。其中,浙江的储能应用就极具代表性。

浙江省,峰谷差为全国最大省份之一。截至2025年1月,浙江省的光伏装机 4727.48万千瓦,占全省总装机量的31.12%,最大出力2494万千瓦;风电装机649万,最大出力558万千瓦。新能源的高装机占比下,其出力日间波动也日益显著。以2024年5月27日至28日为例,新能源最大出力在一天内波动达2101万千瓦。这对电网的调峰能力提出了巨大需求,也成为了储能在浙江发展最强大的内在动力。

为应对新能源出力波动和电力系统调节需求,浙江省积极推动储能项目建设。2025年,浙江纳入建设与储备计划的项目共55个,总规模为2.51GW/5.27GWh。其中:

48个可于上半年开工项目列入建设计划,总规模1.93GW/3.79GWh,项目2025年6月底前开工,2026年6月底前并网投产。48个项目包括电网侧储能项目20个,1.38GW/2.76GWh;电源侧储能项目2个,50MW/38MWh(均为火电调频项目);用户侧储能项目26个,497.05MW/996.83MWh。

7个电网侧储能项目纳入储备计划,总规模580MW/1480MWh,全部为电网侧储能项目。

2025年,浙江省新型储能建设目标为新增并网1.4GW,其中迎峰度夏(6月30日)前并网1GW。各设区市2025年新型储能发展目标如下:

江苏省的储能应用,也主要因为迎峰度夏(冬)的顶峰调峰需求推动。

2024年初,江苏省41个已纳规的电网侧新型储能项目自愿承诺确保在2024年7月15日前建成并网,总规模1.173GW/2.345GWh。这批次项目基本按期完成建设计划。2024年底,江苏省以新增并网规模6.37GW/12.98GWh,较2023年实现了10倍增长,一举进入全国前三。其中,44个新增并网的电力保供保障性的独立式储能项目,装机规模达5GW/10GWh,为江苏省储能装机快速增长做出了主要贡献。

容量租赁+调峰辅助服务

华东区域形成储能较稳定的商业模式

结合各地的电力市场结构以及储能发展需求,华东区域各省市相继出台了多项储能政策,包括专项储能规划、电化学储能建设的备案和纳入省级规划的要求等。通过这些政策的落实,华东区域各省市为储能应用构建了包括容量租赁、财政补贴、计划调峰和电力市场交易等在内的收益模式。

江苏

容量租赁+顶峰补贴+计划调峰+辅助服务

浙江

2024-2025年,容量租赁+计划调峰+3年退坡财政补贴

2026年,容量租赁+3年退坡财政补贴+现货+辅助服务(电力现货市场预期进入长周期试运行,储能不再进行计划调峰)

2026年以后,租赁+现货+辅助服务(财政补贴退出)

上海、安徽

容量租赁+顶峰补贴+计划调峰

福建

容量租赁+辅助服务

另外,在电力现货市场方面,浙江、福建作为首批试点省,浙江已进入长周期试运行,但储能暂未参加,而福建已有储能项目参与交易。江苏、安徽、上海为第二批试点省,其中江苏已完成9次试运行,安徽已有9个储能项目进入试运行阶段,而上海现货市场尚未运行。

华东区域的电力现货市场并未为储能形成稳定的收益模式。华东区域(主要为江苏、浙江、上海、安徽)的储能收益主要来自于上述容量租赁、财政补贴、调峰(计划调峰、顶峰调峰)。

这其中,浙江省的储能在辅助服务市场、价差收益及储能补贴方面的收益详情如下。

第三方独立主体参与电力辅助服务市场,填谷320元/MWh,削峰1000元/MWh。

电力现货市场价差收益。

三年过渡期补贴。

2024年,200元 / 千瓦・年;2025年,180元 / 千瓦・年;2026年,170元 / 千瓦・年。江苏、安徽、上海的调峰服务具体电价标准及补贴情况汇总如下。

华东区域储能电站收益探讨

江苏、浙江是华东区域储能应用的典型代表。

江苏的储能电站收益主要来自于迎峰度夏(冬)期间提供顶峰调峰服务。2024年初,江苏发改委发布的《关于加快电网侧新型储能项目并网顶峰工作的通知》,为独立储能电站构建了“容量租赁+顶峰补贴”的收益渠道。2024年,江苏省的独立储能,在迎峰度夏(冬)期间提供顶峰调峰服务,可获得0.391元/kWh的价差收入,以及0.5元/kWh的上网电量补贴收入。

以2小时系统为例,在电网保证的320小时放电调用下,可实现满充放调用160次,若按85%的循环效率、90%的充放电深度计算,则1kWh储能系统,2024年提供顶峰调峰服务,全年充放电可获得收益119元。

日前,远景能源发布其盐城射阳电站2024年运行数据。射阳电站装机规模250MW/500MWh,作为江苏省最大的独立储能项目,在迎峰度夏的40天的时间内,日均2次满充满放,实现了收入4000万元,日均收益达100万元。值得关注的是,远景射阳电站还参与了江苏省第六次现货试运行,在14天的结算试运行期内,实现收入1154万元,相比平均水平高出54.2%。全年每MWh收入高出平均水平约11.7%,相比同类储能产品,折合百MWh全生命周期可增收2130万元。

射阳电站的运行数据,带给行业的思考不仅仅是收益数据上的数字,更是对于未来储能电站运营及运维能力的考量。136号文发布后,新能源强制配储的取消,储能电站必须进入电力市场交易的背景下,储能电站如何获得更高频次的调用,获得更大电量的释放,将变得更为重要。据远景能源的工作人员介绍,基于远景能源的EnOS产销管理平台,射阳电站实现电芯、PCS、EMS完美联动,在运行期间,整个场站零故障,100%响应电网调用,100%功率可用率,98.3%容量可用率等都为实现高收益做出了贡献。射阳电站实现了百MWh级储能电站综合效率全江苏省第一,调峰认定转换效率全江苏省第一的佳绩。

而浙江省,结合相关政策和现货市场试运行情况,主要可考虑四项收益:财政补贴、容量租赁、计划调峰收益(现货市场开启前)、电量市场(现货市场)和调频收益(辅助服务市场)。

以一个100MW/200MWh的储能电站为例,该电站可获得的收益分别为:

财政补贴:前三年容量补偿费分别为:第一年2000万,第二年1800万,第三年1700万。

容量租赁:运行期内考虑通过共享储能模式,给新能源场站提供储能容量租赁服务,租赁费现行指导价格(80~100 元/kW/年),每年租赁价格保守按照 100 元/kW/年,出租50MW,每年租赁收入为500万。

调峰收益:计划调峰收入为自调度方式,根据浙江省最新政策,储能电站放电电价参照燃煤机组标杆上网电价415.3元/MWh,充电电价参照浙江省电力公司代理购电工商业用户电价,不收取输配电价和政府性基金。如以35千伏及以上单一制一般工商业用户代理购电价低谷电价为标准,则2024年全年平均的充电电价为0.1339元/kWh(低谷电价-输配电价-政府基金),可获得充放电价差0.2814元/kWh。

现货电能量收益:现货电量市场套利收入全年按330次充放设计,满足电池设计寿命要求(5000次,运行期10年),根据浙江省前几次长周期连续试运行结算数据,实时市场峰谷价差424.55元/MWh,根据浙江省日典型负荷曲线分析,平均全年按330日*1.5次=495次充放设计,峰谷价差按试运行期差价的8折考虑计算,则可获得峰谷价差0.3396元/kWh。

调频收益:根据2024年5 月~12月第六次结算试运行统计,调频容量平均出清价格为158.1元/MWh,平均调频里程出清价格为13.65元/MW。保守估计,调频容量按20MW(额定装机20%),每天中标12h,全年330天运行;首年调频里程收入按8元/MW计算,合计950万元。后续考虑到竞争,按每年5%收益最终退坡至70%,即第七年收入降至632万元。

华东区域储能发展展望

华东区域储能市场的发展前景广阔,随着新能源渗透率的持续提高和电力市场的不断完善,储能技术作为提升电力系统灵活性、保障电力供应安全的关键手段,其重要性将日益凸显。

同时,华东区域正积极推动能源转型和电力市场改革,为储能产业的发展提供了良好的政策环境。政府出台的一系列支持政策,如储能补贴、税收优惠等,将进一步激发市场活力,推动储能产业的快速发展。

华东区域储能市场在政策支持、市场需求和技术进步等多重因素的推动下,正迎来快速发展的黄金时期。预计未来几年,储能将成为华东区域能源转型和电力市场改革的重要推动力,为地区的经济社会发展注入新的活力。同时,华东区域也将充分发挥其独特优势,积极探索储能产业的新模式、新业态,推动储能产业的持续健康发展。

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用