本文系储能与电力市场根据SNE Research的报告《2024 EV and ESS Battery Sales Volume by Makers》以及历年数据翻译整理而得。

如转载,请注明来自:储能与电力市场。

储能与电力市场获悉,2月25日,国际电池市场研究机构SNE Research发布了全球储能市场、动力电池的出货量数据。

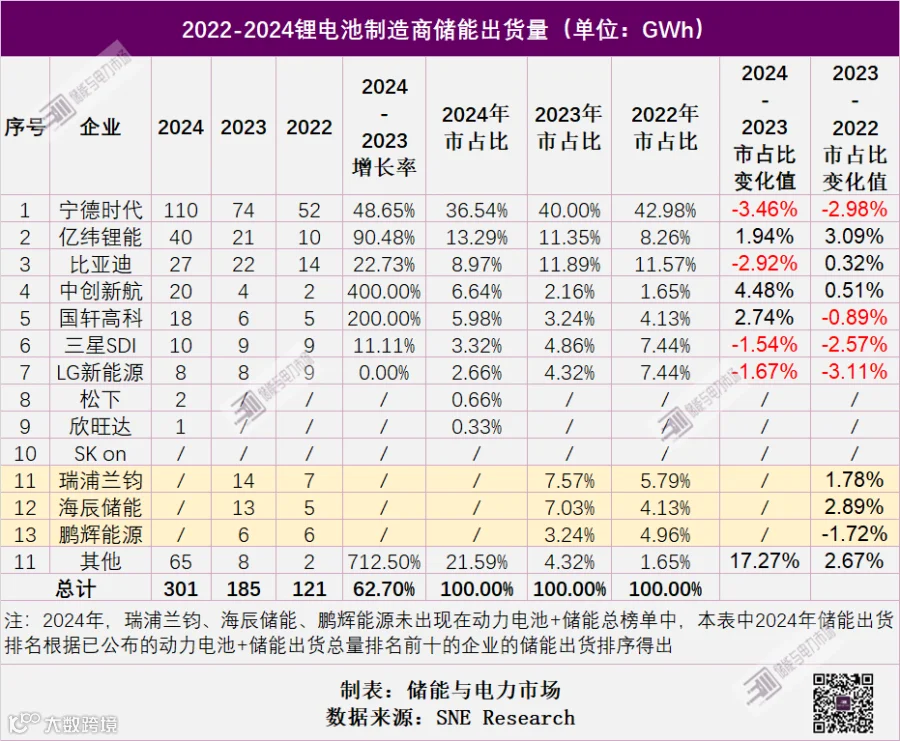

2024年,全球动力电池和储能电池总销量为1299GWh,同比(1050GWh)增长近24%。其中,储能电池出货总量达301GWh,与2023年185GWh出货相比,同比增长近63%,全球储能电池需求持续保持较高增长率。

此次SNE Research公布的全球电池出货量Top10基于动力电池+储能电池总量给出,动力电池+储能电池出货排名前十的企业依次为:宁德时代、比亚迪、LG新能源、亿纬锂能、中创新航、国轩高科、SDI、松下、SK on、欣旺达。

而2023年储能出货前10名中的中国企业瑞浦兰钧、海辰储能、鹏辉能源并不在此次榜单内,这其中部分企业并不以动力电池为主要产品,根据动力电池+储能电池总出货给出的排名情况,并不能完全体现储能领域的企业出货情况,或影响了最终的排名。

公布的十家企业的储能总出货量为236GWh,占2024年全年储能出货总量301GWh的78.4%,若以储能出货量排序,则这十家企业中,宁德时代、亿纬锂能、比亚迪、中创新航、国轩高科排名前五。

相比2023年而言,2024年宁德时代、亿纬锂能、比亚迪保持了全球储能电池出货量前三的地位,其中亿纬锂能超过比亚迪,位居第二。

三家企业的合计出货量从2023年的117GWh增加到了2024年的177GWh,约占市场总量的58.8%,较去年63%的市场占比略有下降。

2024年,中创新航、国轩高科储能电池业务高速增长,增速分别为400%、200%。

亿纬锂能也实现了90%的增长率,排名从第三上升至第二。

宁德时代2024年储能电池出货110GWh,全球占比36.54%,较2023年下降3.46个百分点。虽持续保持了全球储能出货第一的位置,但宁德时代的市占率却连续两年呈下降之势。

比亚迪2024年储能电池出货27GWh,市场份额较前一年略有下降。

2022、2023年排名详情可参考文章:

2022全球储能电池销量122GWh,宁德/比亚迪/亿纬位居前三

SNE Research对导致2024年动力电池及储能电池市场格局变动的几大核心原因进行了总结:

全球电池市场的格局正受各国政府政策深刻影响。当前,无论是储能电池,还是动力电池,中国电池制造商在全球市场中均占据主导地位,而韩国三家主要企业的市场份额则整体下滑。目前,特朗普政府正在加强对中国电池产品的管控措施,而欧洲也正致力于提升本土电池产能,这些都将对全球电池市场格局产生深刻影响。

短期内,中国企业有望进一步扩大其市场份额。但从中长期来看,韩国企业的市场战略或将逐渐显现成效。特别是在电池市场迅速转向LFP技术的情况下,韩国企业急需进行技术转型。以LG新能源为例,该公司计划于2025年底前在美国启动LFP储能电池生产线,希望借此在2026年将北美市场份额提升30%以上。三星SDI亦计划从2026年起在韩国批量生产LFP电池,并拟于2027年在美国投产,以扩大在北美市场的份额。

相较于美国对中国企业的明确限制,欧洲虽未采取类似措施,但提出了本土产能化的要求。这为韩国企业在欧洲市场与中国企业竞争提供了潜在机遇。因此,韩国企业在短期内将聚焦于北美市场,同时致力于开发中长期内能在欧洲市场与中国企业竞争且具有成本竞争力的产品。

报告中,关于动力电池+储能电池的整体出货情况的分析如下。

2024年,全球动力电池和储能电池总销量为1299GWh,同比(1050GWh)增长近24%。其中:

储能电池出货总量达301GWh,同比(185GWh)增长近63%;

动力电池出货总量达998GWh,同比(865GWh)增长近15%

全球电池出货量Top10的企业合计拿下了近87%的市场份额。 但这一比例相较于2023年的92%有所下降,表明市场上排名较低的公司之间的竞争正在逐渐加剧。

韩国三大电池制造商LG新能源、三星SDI、SK on都在Top10中获得了一席之地,但它们的整体市场份额有所下降,从2023年的24%下降至2024年的16%。其中,LG新能源以10%的市场份额排名第3,三星SDI以4%的份额排名第7,SK on则以2%的份额排名第9。

这一下降的主要原因为LFP(磷酸铁锂)电池的快速扩张。LFP电池因其强大的价格竞争力和出色的热稳定性,不仅在储能系统中获得广泛应用,而且在电动汽车领域也逐渐得到采纳。此外,由于韩国三大制造商在LFP电池量产方面仍处于准备阶段,因此他们不可避免地将部分市场份额输给了中国公司。

与此同时,中国电池制造商正在进一步加强其在全球市场的主导地位。其中宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科、欣旺达6家中国企业的储能电池与动力电池合计出货量达到1143GWh,全球市场份额占比为68%,位居Top10。特别是宁德时代,以38%的市占率再创历史新高,稳居第一,较2023年市占率提升2%。

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用