中国储能市场规模高速增长的过程中,储能设备招标规模也不断刷新纪录,百MWh级的设备招标已成常态,GWh级储能设备招标已屡见不鲜,甚至10GWh以上的设备集采也多次出现。

大规模的单次设备采购需求,带来了更为激烈的市场竞争。单个项目的招标往往吸引了几十家企业共同参与,在价格不断卷低的同时,招标单位对于应标企业的要求也越发明确且逐渐严格。

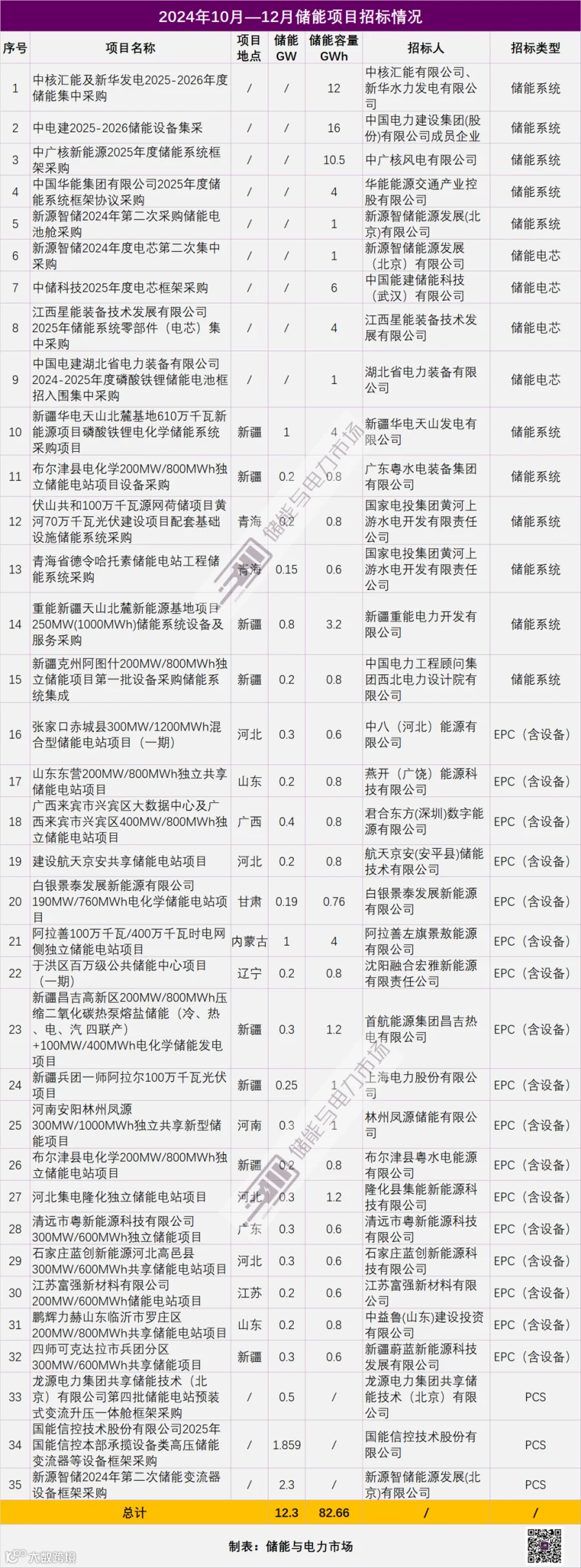

储能与电力市场选取了10-12月间35个招标项目进行分析,其中32个为单次招标规模超过0.5GWh的储能设备招标,3个为单次招标规模超过0.5GW的储能PCS设备招标,我们发现:

是否拥有自主研发与生产能力、是否能满足一定的单体项目规模和累计业绩、是否符合特定的产品质量与安全要求等,已经成为大型储能项目招投标过程中的最为常见的必备要求,应标的门槛正在逐渐提高。

大规模储能设备采购多为央国企的源侧配储、独立储能、设备集采带来,是否能赢得央国企的订单,考验着储能设备供应商的综合实力,中标企业的已体现一定的集中度,大规模订单留给新入局企业的空间已经收窄。

在一系列严苛的要求下,源网测大型储能项目、大规模集采项目的中标/入围难度不断上升。在储能与电力市场报道过部分GWh以上规模储能系统、直流侧集采、新疆大基地储能系统采购项目中,仅少数企业,如中车株洲所、海博思创、阳光电源、比亚迪、远景能源、平高集团、楚能新能源等入围/中标三个项目。

2024年,参与全年储能项目招投标的储能系统集成商预计将超过200家,能获取订单的企业数量占比预计为60%左右,大量的企业参与市场竞争,却要面临毫无收获的局面。储能行业的洗牌已经悄然而至,谁将最终留在牌桌,订单与业绩、产品和产能、大客户的获客能力等都将成为决定性因素。

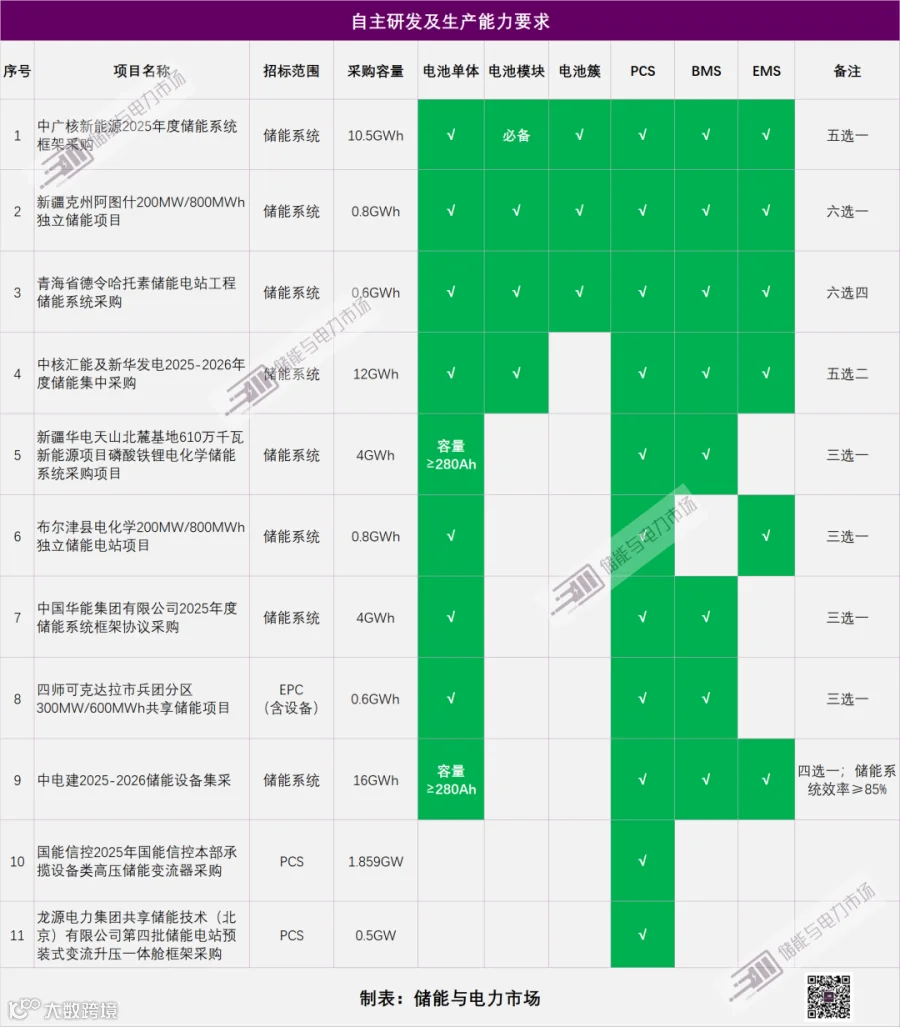

需具备关键设备自主研发与生产能力

招标方对储能企业在储能电池(包括电池单体、电池模块、电池簇)、储能PCS、BMS、EMS等关键设备方面的自主研发和生产能力要求成为评标重点,多数要求提供第三方检测报告或认证文件。35个项目中:

超过30%的项目对储能企业PCS自主研发和生产能力提出了要求,其中包括两项专门针对PCS的采购项目,国能信控和龙源电力PCS采购项目。

约26%的项目对于电池单体的自主研发和生产能力提出了要求。这其中包括了多个招标规模超过10GWh的集采项目。另外,部分项目还对电芯容量提出具体要求。

约22.9%的项目要求具备BMS自主研发及生产能力。

显然,储能电池制造企业、储能PCS制造企业将业务延伸至储能系统领域,在获取订单上将具备一定的优势;另一方面,纯储能系统集成商增加自身的市场竞争力,也将不得不进入关键设备制造领域,由于储能电池的生产制造技术门槛以及投资规模相对较高,因此选择研发和生产PCS或将成为最主要的路径。

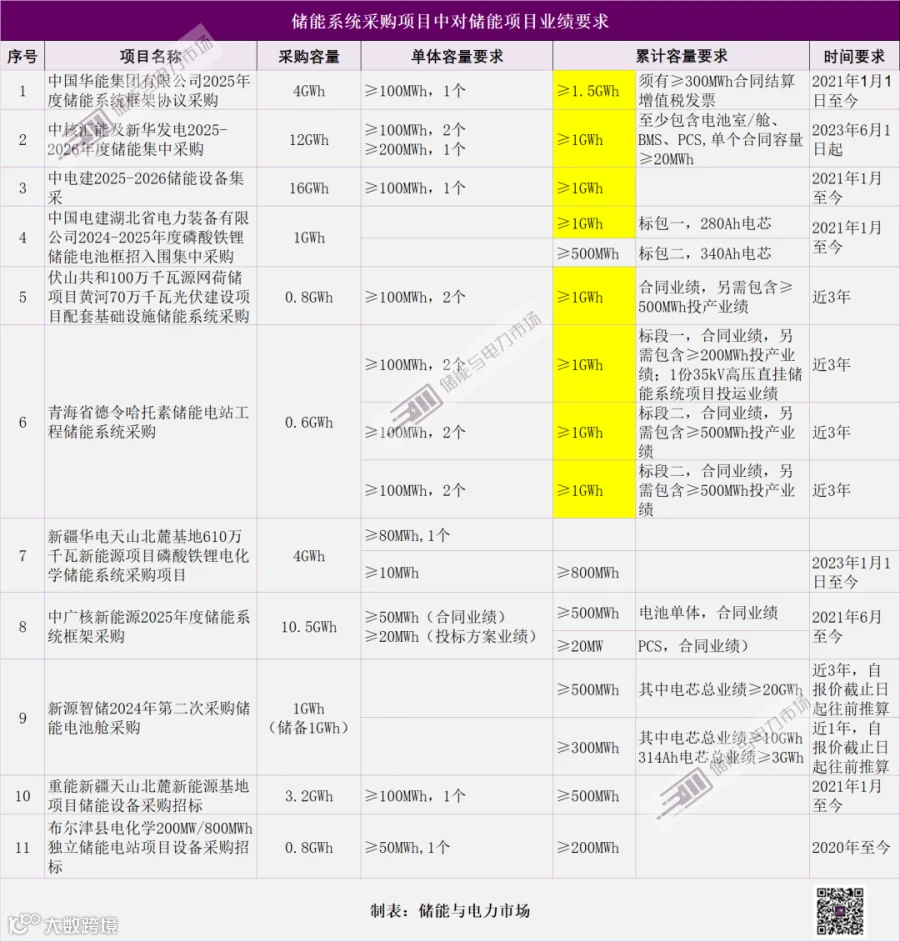

单体和累计业绩要求双重考核

招标方对应标企业的已执行的单体项目的规模以及累计业绩要求,目前也在逐步提高。

单体项目上,多要求拥有投运或签订合同的100MWh以上项目1-2个,也有部分招标要求单体规模超过200MWh。

相对于单体项目规模,累计规模的要求则更为严格。35个项目中,多个项目,尤其是能源集团的大规模采购,对于累计业绩的要求甚至超过了1GWh,其中华能集团2025年度储能系统框架协议采购中要求累计业绩≥1.5GWh,是近期对应标人累计业绩要求最高的采购项目。

这无疑提高了进入门槛。缺乏业绩,进入大型项目采购,已然十分困难。这也意味着新入局者积累业绩的难度不断加大。即便通过自行投资项目、提供设备从而积累业绩的方式,要累计如此规模,投资额也将是笔不小的开支。

运维服务等不断升级

随着储能项目投运数量及投运规模的不断增加,保证其在生命周期内安全稳定运行,也成为了各方关注的重点之一。

体现在项目招投标过程中,除了关键设备自主研发与生产能力所体现的技术能力及产品质量、累计业绩所体现的稳定供货能力及项目经验以外,储能设备供应商的长期运维服务能力也是必备条件。

公开的招标文件显示,绝大多数项目要求设备供应商针对主要的设备,如电池、储能系统、PCS系统等,提供为期3-5年的质保和运维服务,但部分项目目前提出了更高的要求。如,中国电建2025—2026储能设备集采,其招标范围中要求投标人承担供货设备20年运行期检修及维护工作,包括运营期内全部设备检修、维护及电池更换等。

另外,对于产品的选择,尤其是典型产品,多个招标项目对于其设置了明确的生产日期要求,如:中国电建2025—2026储能设备集采,要求电池生产日期不得早于项目实际供货日期超过3个月;中广核启动2025年度储能系统框架采购,不接受生产日期大于90天库存电池,不接受梯次利用电池。

此外,35个项目中约51.4%的项目不接受联合体投标,这进一步提升了对单一企业综合能力的要求。如中广核、中核汇能及中电建的储能集中采购均明确不接受联合体投标。

在储能市场竞争不断加剧地情况下,对于投标企业而言,提高技术自主性、完善产品质量体系、积累大规模项目业绩,将成为脱颖而出的核心要素。

市场已呈现一定的集中度

在一系列严苛的要求下,目前源网测大型储能项目,已并非人人均可获得。2024年,参与全年储能项目招投标的储能系统集成商预计将超过200家,能获取订单的企业数量占比预计为60%左右,大量的企业参与市场竞争,却要面临毫无收获的局面。

2024年,储能与电力市场报道过的一系列集采招标项目中,多个项目的参与投标对象均达到了50家以上,竞争激烈程度可见一斑。如,2024年新年伊始完成招标的中国大唐集团有限公司2024年度2GWh磷酸铁锂电池储能系统框架采购,共有49家企业参与竞标,最终中车株洲所、海博思创、比亚迪三家入围。

2024年部分GWh以上规模储能系统、直流侧集采,以及近期完成的新疆大基地储能系统采购中标/入围情况如下。

仅中车株洲所、海博思创、阳光电源、比亚迪、远景能源、平高集团、楚能新能源入围/中标三个项目,而入围/中标2个项目以上的企业数量为18个。

经过3年的高速增长,中国储能市场的市场集中度已然显现。在越来越激烈的市场竞争压力下,2025年,中国储能市场的洗牌或将到来。

2024年,中国招投标市场产生的市场需求有多少?市场的的竞争格局如何?

2025年2月21日,“储能行业2024年回顾与2025年展望”,等您共同回顾储能应用情况,研判行业发展趋势。

附:本文招标分析涉及的35个储能项目列表。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用

2024上半年储能盘点:68.4GWh采招结果和中标企业全景分析

14.4GW/35.1GWh!2024上半年新增并网储能项目全景分析

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析