2024年中国新增并网储能项目关键数字

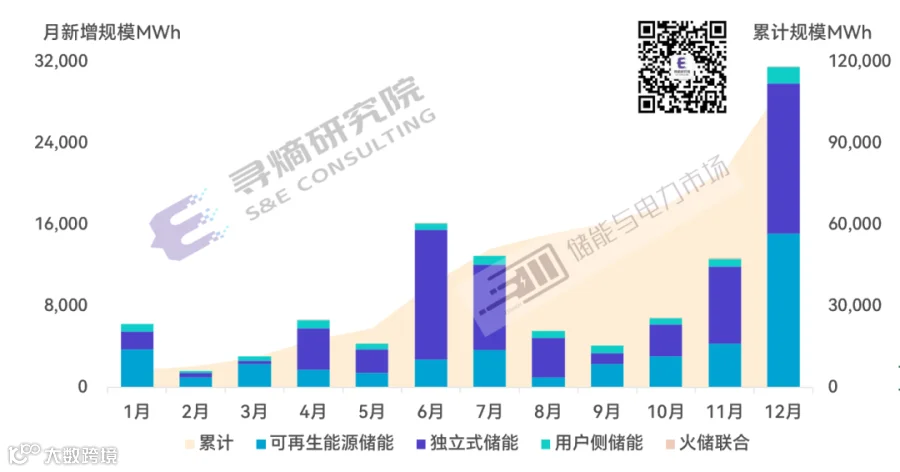

全年新增并网规模达44.60GW/111.63GWh,比2023年增长113%,涉及2370个储能项目;其中12月新增并网规模超30GWh,创月度并网规模新高

独立式储能项目新增并网规模占比首次过半;新能源配储最高比例达50%;用户侧项目超1600个,规模8.8GWh

储能正式进入GWh时代,有11个GWh级单体项目并网,包括9个锂电和2个压缩空气项目

新增储能并网规模超1GWh的地区达到16个,新疆、内蒙古、江苏、青海、河北位居前五

超600个业主/开发商实现了储能项目并网,新增规模超1GWh的业主共有29家,国家能源集团规模第一

超300家储能企业实现了设备供应和项目并网,中车株洲所供货规模排名第一,海博思创、远景储能位居第二、三位。排名4至10位的企业分别是比亚迪、阳光电源、电工时代、许继电气、金风零碳、融和元储、天合储能。新增并网项目总规模超过1GWh的储能系统供应商共有23家。

根据寻熵研究院对2024年全年国内储能项目的追踪和统计分析,2024年中国储能市场共有2370个项目(含标段)实现并网,总规模达44.60GW/111.63GWh,相比2023年的24GW/52GWh,增长了113%。

2024年新增并网储能项目总览

2024年储能项目的单体规模正式进入GWh时代,新增并网的GWh级储能项目达到11个,包括9个锂电项目和2个300MW级压缩空气项目。其中新疆克州独立储能项目、内蒙古岱海新能源乌兰察布能源基地项目、中船哈密十三间房风储一体化项目等三个锂电项目的单体规模都达到了1.2GWh。

独立式储能项目的新增并网规模占比进一步提升,首次过半,达到了54%。

可再生能源储能项目紧随其后,占比38%,新能源配储比例最高达到了50%,部分市场化新能源项目的单体配储规模都在百MWh以上。

可追踪的用户侧储能项目超过1600个,但由于单体规模小,在总规模上并不占优势,只有8.8GWh;其中使用工商业储能电柜的项目总量为5.7GWh。

从各月新增并网规模来看,630和1231等关键时间节点成为推动项目并网的主要动力,其中12月的新增并网规模已经超过了30GWh,创单月并网规模的新高。此外还有超10GWh的项目虽未能赶上1231的节点,但已在12月底完成了交付。

图 2024年新增并网项目规模

数据来源:寻熵研究院统计分析。

数据统计说明

所有项目信息和状态均来自于寻熵研究院对公开信息的收集统计和分析,与国家能源局的官方统计数据可能存在统计口径的差异。由于信息披露问题,部分项目存在2024年底之前已并网但并非全容量并网的可能。相关项目均已经过寻熵研究院储能项目库的核对,均可追溯。如与有项目遗漏或信息错误,欢迎后台留言指正。

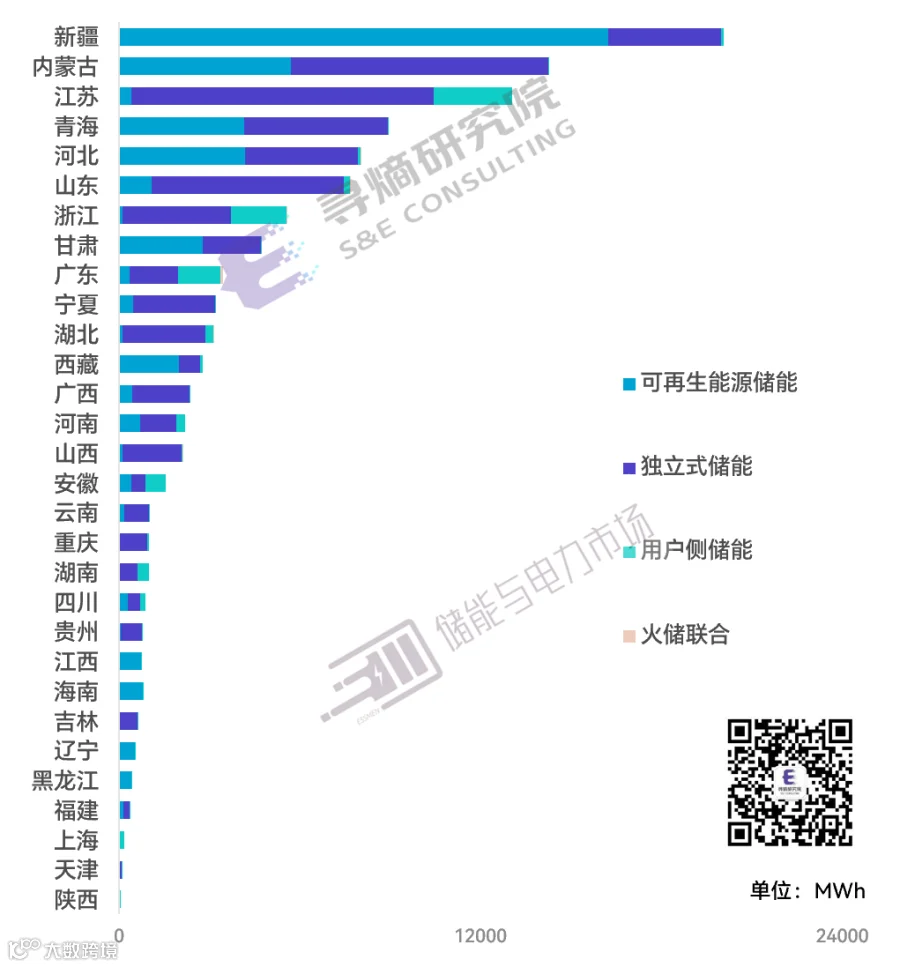

2024年新增并网储能项目的地域分析

2024年国内共有30个省市自治区实现了新增储能项目并网,其中新增并网规模超过1GWh的地区共有16个。新疆、内蒙古、江苏、青海、河北位居前五。

新疆(含兵团)连续第二年成为国内最大的区域储能市场,新增并网规模高达5.6GW/20GWh。

内蒙古在2024年发展强势,独立储能示范项目、市场化新能源项目、新能源大基地项目全面带动了储能需求,新增并网规模达到5.4GW/14.3GWh。

江苏2023年度独立储能纳规项目在715之前集中并网,一举带动了江苏储能装机的增长,叠加用户侧储能项目的蓬勃发展,新增并网规模达到6.4GW/13.1GWh。

在用户侧储能方面,江苏、浙江、广东市场依旧领跑全国,三地用户侧新增并网项目均超过了1GWh。浙江可追踪到的新增并网项目数量最多,江苏新增并网规模最大。

图 2024年各地新增并网储能项目规模

数据来源:寻熵研究院统计分析

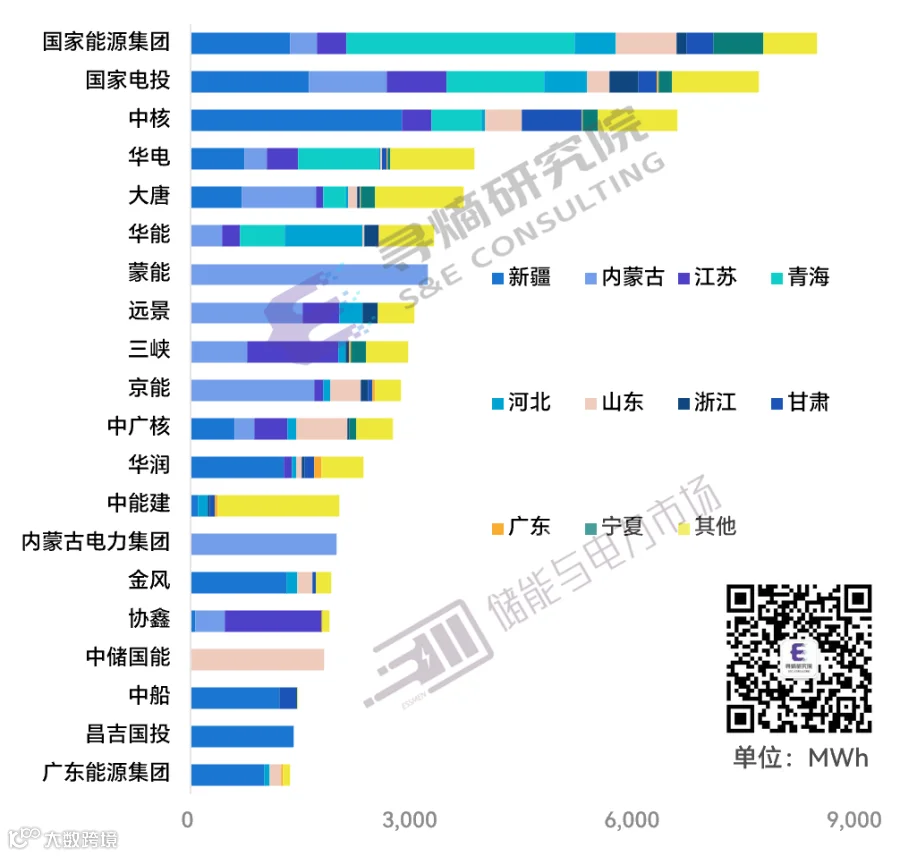

2024年新增并网储能项目的业主分析

2024年共有超600个业主/开发商实现了储能项目并网,央国企电力开发商成为国内储能项目建设发展最主要的推动力;同时,越来越多的储能企业也加入到项目开发的大军中来。用户侧储能市场的日渐活跃,更是吸引了大量不同背景的企业参与到项目投资中来。

新增并网规模超过1GWh的开发商共有29家,新增并网规模不低于200MWh的开发商共有100家。

国家能源集团成为2024年国内储能市场最大的开发商,新增并网规模达8.46GWh,项目遍布17个省市自治区。国家电投、中核、华电、大唐、华能、蒙能、远景、三峡、京能位居第2到10位。前十大开发商投产的项目规模占全年新增并网项目的41%。

图 2024年新增储能并网规模前20位的业主及其项目地域分布

数据来源:寻熵研究院统计分析。

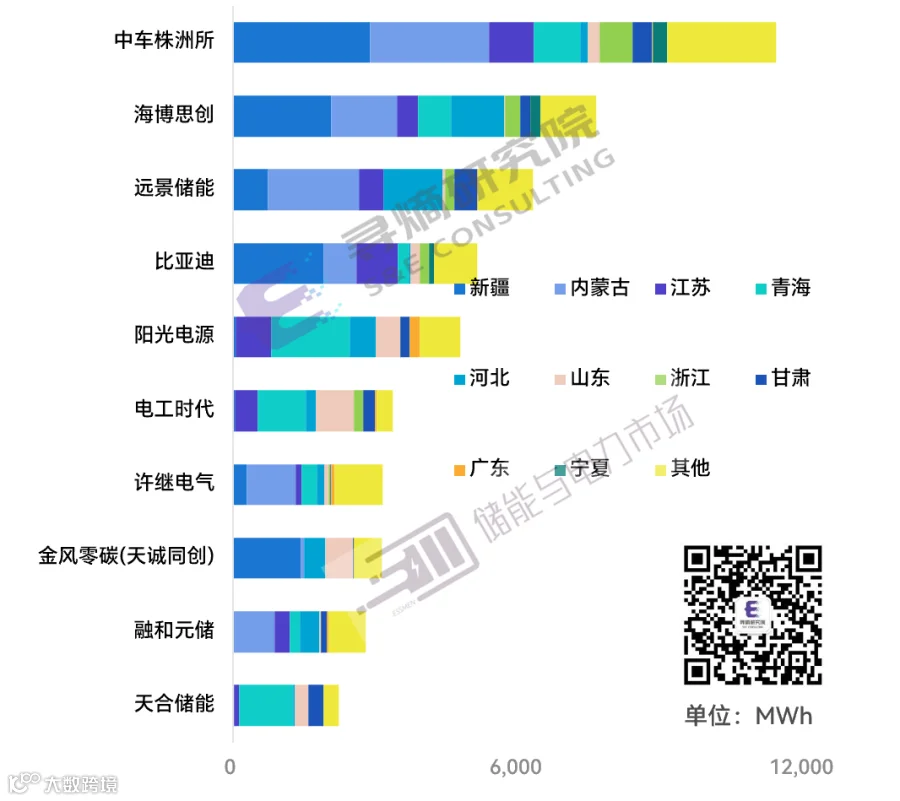

2024年新增并网储能项目的供应商分析

2024年超300家储能企业集体发力,为新增并网的44.6GW/111.6GWh储能项目提供了储能系统和关键设备。新增并网项目总规模超过1GWh的储能设备供应商共有23家。

中车株洲所的新增并网项目规模最大,超11GWh,海博思创和远景储能位居第二、三位,新增并网规模也都超过了6GWh。排名4至10位的企业分别是比亚迪、阳光电源、电工时代、许继电气、金风零碳、融和元储、天合储能。2024年新增并网项目中,有近半数规模的设备来自前十位的厂商。

斩获大客户订单、布局主要区域市场对于提高储能企业出货量至关重要。以供货规模排名前十位的储能企业为例,其合计出货规模的53%来自2024年新增装机规模前十位的业主/开发商,其合计出货规模的81%来自2024年新增装机规模前十位的区域市场。

图 2024年新增并网储能项目的主要设备供应商及其供货区域

数据来源:寻熵研究院统计分析。注:以公开信息可追溯的储能系统供应商为第一统计维度;对于EPC或业主直接采购直流侧的情况,以直流侧供应商为统计对象。一个项目/标段的供应商仅统计一家,不重复统计系统集成商和直流侧供应商。贴牌/代工等情况下的出货及供应商不纳入统计。

有关2024年国内储能市场更深度的分析,欢迎订阅寻熵研究院即将发布的一系列研究报告:

《2024年储能市场分析和2025年发展展望》

《2024年储能市场招投标及价格全景分析》

《2024年储能市场政策及典型收益模式分析》

2024,中国储能超预期增长。

2025,中国储能发展潜力有多大?

“储能行业2024年回顾与2025年展望”

砥砺深耕,竞力向新

等你来!

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用

2024上半年储能盘点:68.4GWh采招结果和中标企业全景分析

14.4GW/35.1GWh!2024上半年新增并网储能项目全景分析

《2023年储能市场分析和2024年发展展望》

摘要链接:

2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

《2023年储能市场招投标及价格全景分析》

摘要链接:

2023储能盘点:全年129.6GWh采招结果和中标企业全景分析

《2023年储能市场政策及典型收益模式分析》

摘要链接:

2023储能盘点:近30区域为储能开放各类电力市场,100余项电力市场政策回顾

《2023上半年储能市场全景分析报告》

摘要链接:

2023上半年储能盘点:35.3GWh采招结果和中标企业全景分析

2023上半年储能盘点:7.6GW/15.6GWh并网项目全景分析