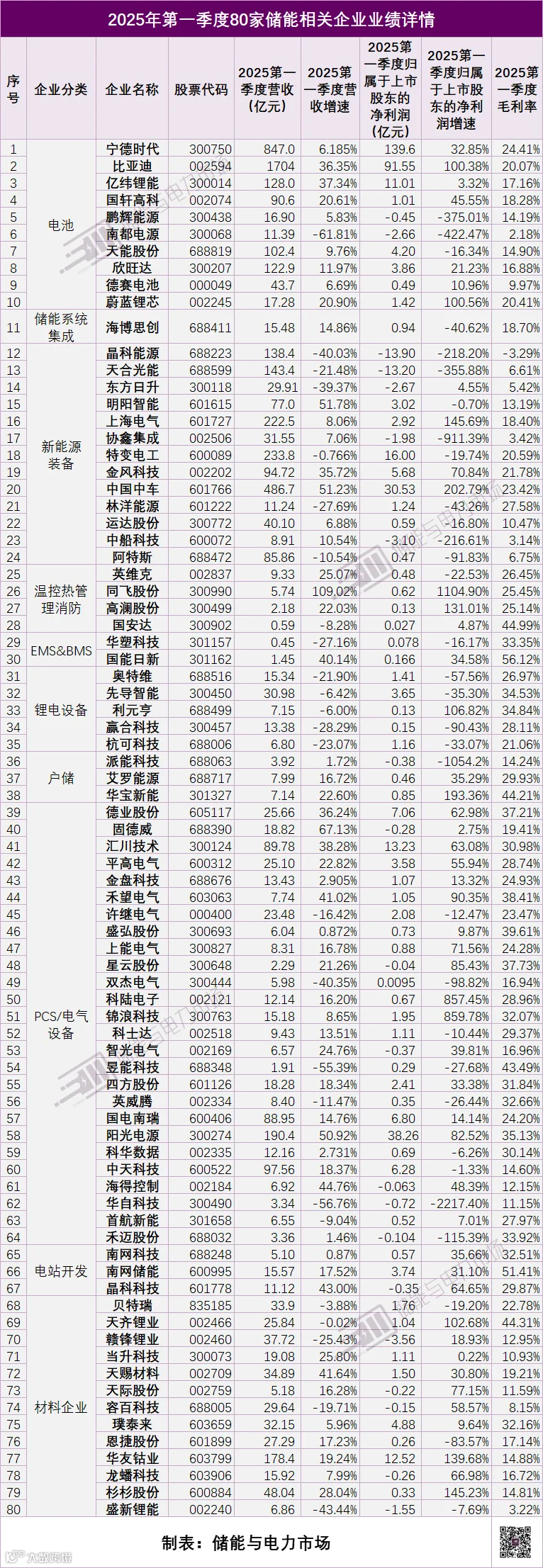

随着2024年年度报告落地的,还有各企业2025年第一季度报告。涵盖电池、储能系统集成、新能源装备、PCS及电气设备、BMS/EMS、温控热管理与消防、户用储能、锂电设备、材料、电站开发等储能相关领域的80家企业一季度财报也成了了解2025年储能市场情况的最直接资料。以下内容基于储能与电力市场对这些典型储能产业链企业一季报及部分投资者关系活动记录表的整理汇总。

总营收前十名:比亚迪、宁德时代、中国中车、特变电工、上海电气、阳光电源、华友钴业、天合光能、晶科能源、亿纬锂能

总营收增速前十名:同飞股份、固德威、明阳智能、中国中车、阳光电源、海得控制、晶科科技、天赐材料、禾望电气、国能日新

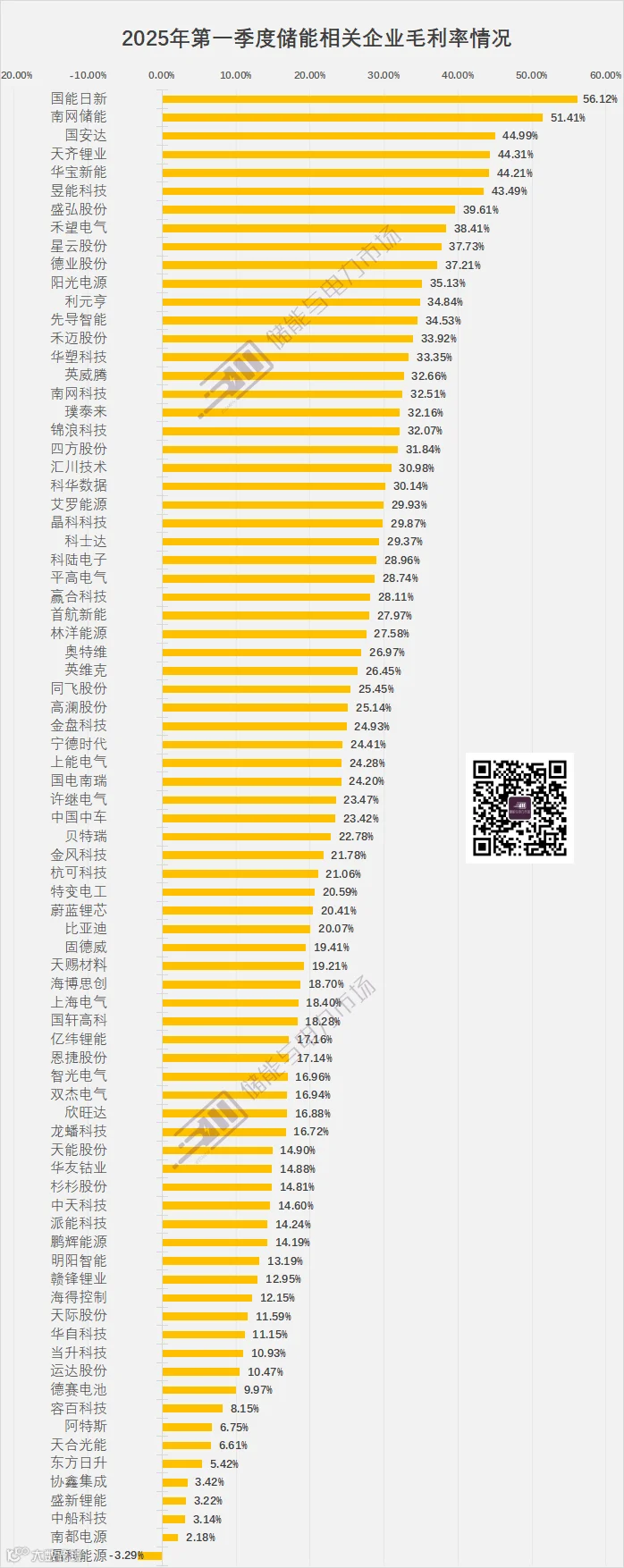

企业毛利率前十名:国能日新、南网储能、国安达、天齐锂业、华宝新能、昱能科技、盛弘股份、禾望电气、星云股份、德业股份

企业净利润前十名:宁德时代、比亚迪、阳光电源、中国中车、特变电工、汇川技术、华友钴业、亿纬锂能、德业股份、国电南瑞

净利润增速前十名:同飞股份、锦浪科技、科陆电子、中国中车、华宝新能、上海电气、杉杉股份、华友钴业、高澜股份、利元亨

要点如下:

80家企业的营收总额为6050.66亿元,对应归属于上市公司股东的净利润总额394.56亿元,净利率水平为6.52%。各类型企业间差距巨大,营收范围在0.45~1704亿元之间。营收额最高的是比亚迪,达1704亿元。宁德时代为股东创造了最多的净利润,达139.6亿元。

80家企业中,实现营收、净利润双向增长的企业有41家,营收、净利润双降低的企业有18家。

32家企业的净利润同比下降,中船科技、晶科能源、天合光能、鹏辉能源、南都电源、协鑫集成、派能科技、华自科技净利润下降幅度均在200%以上。48家企业实现净利润正向增长,同飞股份、锦浪科技、科陆电子、中国中车的净利润增速均在200%以上。

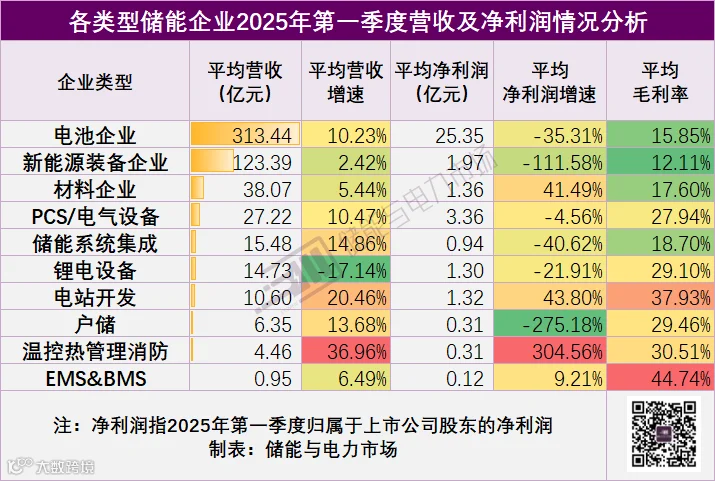

大部分企业利润承压,电池、新能源装备、储能系统集成、锂电设备、户储、PCS/电气设备企业平均利润增速下降,其中户储企业、新能源装备企业平均净利润增速甚至为-275.18%、-111.58%。

80家储能企业毛利率范围在-3.29%~56.12%。毛利率不足10%的企业有10家。

EMS&BMS、电站开发、温控热管理消防、户储企业、锂电设备、PCS/电气设备等企业的毛利率水平相对较好,平均毛利率分别为44.74%、37.93%、30.51%、29.46%、29.10%、27.94%。国能日新的毛利率最高,为56.12%。随着新能源全面入市,对于功率预测以及电力交易服务的需求预期会进一步增长,此类企业将迎来一个较好的发展期。

储能行业正面临多重外部变量,美国实施对中储能产品加征关税,国内“136号文”出台也对并网规范与安全标准提出更高要求。此外,项目收入确认节奏差异大,也在一定程度上加剧企业营收波动,多家企业如海博思创等非美市场出货节奏加快。欧洲、东南亚、中东、澳洲、拉美等区域储能需求持续增长,成为主要增量来源。

储能相关企业,由于所处产业链环节不同,资产结构差别很大,体现在营收上,差距巨大。2025年第一季度,储能企业的总营收范围在0.45亿元到1704亿元之间。

综合来看,所有企业的营收总额达到6050.66亿元,而对应的归属于上市公司股东的净利润为394.56亿元,净利率水平为6.52%。

从各类型企业表现来看,2025年第一季度储能行业呈现出分化态势。在营收方面,除锂电设备外,其他行业平均营收增速实现正向增长,但增速差异显著。其中,温控热管理消防的平均营收增速高达36.96%,而新能源装备企业仅为2.42%。电池企业仍是营收主力,平均营收超300亿元,但主要由宁德时代、比亚迪拉动,其他多数企业仍处于百亿以下水平。

利润端普遍承压,电池、新能源装备、PCS/电气设备、锂电设备、户储等多个领域平均净利润下降。其中,户储、新能源装备企业平均净利润增速锐减,分别为-275%、-112%。相较之下,温控热管理消防企业平均净利润增速为304.56%,其中同飞股份净利润增速更是高达1104.9%。

当前,储能行业面临的外部不确定性依然较高,美国关税政策、国内“136号文”的发布,市场需求变化以及储能项目收入确认周期较长等因素,或将对企业产生一定影响。不过,随着全球能源结构调整推进和储能技术加速演进,行业中长期发展趋势依然向好。企业应积极应对政策和市场变化,持续优化技术路径与经营策略,增强行业竞争力。

2025年第一季度,80家企业的毛利率分布范围为-3.29%~56.12%。毛利前十的企业有:国能日新、南网储能、国安达、天齐锂业、华宝新能、昱能科技、盛弘股份、禾望电气、星云股份、德业股份,其中PCS/电气设备企业占比50%。

其中毛利最高为56.12%(国能日新)。国能日新受益于分布式“四可”管理要求及新能源全面入市等相关政策的提振,2025年一季度新能源行业保持较高的景气程度。

以下为部分企业的分析情况,内容涵盖整体业绩情况、储能出货情况、海外政策变动(如美国加征关税)及国内政策响应(如136号文)影响等重点信息。

多家电池企业表示美国加征关税对其影响有限,已通过全球化布局、FOB结算、产能转移等方式提前应对。

宁德时代第一季度实现营收847亿元,净利润140亿元,同比增长33%;电池出货超120GWh,储能销量占比近20%。宁德时代强调其美国业务占比较小,已提前做出应对准备,关税影响较小;在中东、澳洲等快速发展新兴储能市场,接连斩获大的储能项目。整体而言,中国及海外市场需求旺盛,目前其产能利用率比较饱和。

第一季度比亚迪营收1704亿元,同比增长36.35%;净利润91.55亿元,同比增长100.38%。储能业务持续深耕国际市场,聚焦电源侧、电网侧和用户侧的全场景解决方案,加快产业化布局。

第一季度,亿纬锂能营收127.96亿元,同比增长37.34%;净利润11.01亿元,同比增长3.32%。储能电池出货12.67GWh,同比增长80.54%;动力电池出货10.17GWh。出口美国占比低于4%,主要采用FOB模式规避短期关税成本,长期将加快完成全球化布局及海外产能建设,同时继续发挥CLS业务模式,通过技术授权和服务满足海外客户的电池供应需求。

国轩高科第一季度营收90.55亿元,同比增长20.61%;净利润1亿元,同比增长45.55%。第一季度出货约18GWh,美国业务占比较小,关税影响有限,正积极推进海外基地产能建设,与客户协商以最大程度减轻关税加征影响。

第一季度欣旺达营收122.9亿元,同比增长11.97%;净利润3.86亿元,同比增长21.23%;研发投入同比增长31.28%。目前泰国工厂正在调试,将加快进度配合海内外客户出货。

德赛电池第一季度营收43.69亿元,同比增长6.69%;净利润0.49亿元,同比增长10.96%。2025年将持续聚焦锂电池电源管理与封装集成业务,同时加快储能电池与SIP先进封装等战略新兴领域;推进越南制造基地建设,加快全球化布局;开展数字化工厂和信赖性工厂建设,提升运营效率。

海博思创

海博思创第一季度实现营收15.48亿元,同比增长14.86%,其中一季度销售接近3GWh。在海外市场的布局上重点集中在欧洲、北美、中东和亚太四个区域,预计欧洲市场将在未来迎来爆发式增长,同时在东南亚市场的拓展也已初见成效。预计到2025年,海外业绩预计约65%由欧洲贡献,35%由东南亚,澳大利亚等区域贡献。未来3至5年,计划力争实现海外收入与国内市场持平。此外,海博思创还在积极拓展海外项目,其自主研发的PCS产品已成功获得欧美市场认证。

面对光伏主产业链价格低位、海外贸易政策变化等外部压力,多家新能源装备企业一季度业绩承压,但整体依然积极推进储能业务布局。

阿特斯

阿特斯第一季度实现营收85.9亿元同比下降10.54%;净利润0.47亿,同比下降91.83%。大型储能系统受合同签署和交付节奏影响,确认收入的出货量为0.79GWh,后续季度交付预计将明显提升。

针对美国储能订单受对等关税影响及非美市场出货节奏问题,阿特斯表示,目前储能项目储备中超过一半为全球非美市场订单。美国订单大多已于关税实施前发货,一、二季度交付基本不受影响;关税实施后生产节奏有所放缓,已签合同包含关税变化保护条款,正与客户共同评估,并密切关注政策变化。全球非美市场出货节奏正常,一季度出货量下降主要系签单交付节奏所致,二季度起交付量将明显提升。当前加拿大、英国、澳洲、拉美等地出货量持续扩大,储能市场地理分布日趋分散,预计明年将有更多新市场实现放量,呈现逐步多元化发展态势。

天合光能

第一季度,天合光能营收与净利润双降,2024年第四季度海外出货占比持续提升,主要集中在欧洲,推动持续减亏。天合光能规划2025年储能出货目标为8-10GWh,实现营收和出货量同比翻倍增长,目前签单量已超5GWh。

针对美国关税政策带来的不确定性,天合光能将密切追踪政策变化、灵活调整出货节奏;其印尼TOPCon电池组件工厂(年产能1GW)不受东南亚四国“双反”影响,在新增“对等税率”中税率较低,具备相对竞争优势。目前天合光能的储能海外订单主要分布在欧洲等地,未来在巩固欧洲市场的基础上,会加大美国市场的开拓,目前在美国已有储能项目交付,未来在拉美、亚太市场也会提高储能业务规模。

晶科能源

晶科能源第一季度营收138.4亿元,同比下降40.03%;净利润亏损13.9亿元,同比下降218.20%。晶科能源指出光伏主产业链价格低位及海外政策变化导致利润承压,但组件出货达17.5GW,仍居行业前列;储能系统出货310MWh,同比增长34%,2025年目标为6GWh。

东方日升

东方日升第一季度营收29.91亿,同比下降39.97%。主要系本期光伏产品销售单价下降所致。

在2025年第一季度,PCS/电气设备企业表现各异,受多种因素综合影响。

阳光电源

在外部环境复杂多变的情况下,阳光电源仍保持快速增长,第一季度营收190亿元,同比增长50.92%,归母净利38.3亿元,同比增长82.52%。从收入结构看,逆变器良性增长,储能快速增长,新能源投资开发业务收入下降。针对美国关税政策,阳光电源表示美国市场近期储能发货暂停但市场仍在,其他市场发货节奏基本符合预期,总体价格稳中有降。年初制定的25年储能全球出货目标为40GWh~50GWh,现在美国关税存在不确定性,美国的出货量不好判断。极限情况下美国高关税政策若持续,对全年发货影响有限。

科陆电子

科陆电子主营业务为智能电网与储能业务。因储能业务增长,第一季度实现总营收12.14亿元,同比增长16.20%,净利润0.67亿元,同比增长857.45%。

德业股份

德业股份第一季度营收25.66亿元,同比增长36.24%,净利润7.06亿元,同比增长62.98%。因逆变器、储能电池包产品销售规模持续上升,且有效控制成本保持利润率。

盛弘股份

盛弘股份第一季度营收6.04亿元,同比增长0.87%,净利润0.73亿元,同比增长9.87%。为规避美国关税等影响,盛弘股份与马来西亚专业代工厂建立战略合作伙伴关系,预计2025年5月底完成生产准备,将优先满足电能质量、储能等已有需求的业务线投产, 后续根据实际情况也可满足全产品线的生产制造。

智光电气

智光电气第一季度实现营收6.57亿元,同比增加24.76%,净利润-0.37亿元,同比增长39.81%。2025年开年以来储能业务订单量快速上升,截至目前在手订单已接近2024年全年水平。在国家颁布136号文之后,未来行业客户的储能需求将由过往强制配储转为市场化配储,客户对产品性能关注度大幅提升,而智光电气倡导的级联高压技术具有平均综合效率高等优势,在新能源站场配储提升收益的方案中具有很好的优势,因此将继续加大储能技术的差异化路线,提升市场竞争力。

禾迈股份

禾迈股份第一季度实现营收3.36亿元,同比增长1.46%;净利润亏损0.1亿元,同比下降115.39%。亏损主要因禾迈股份转型为光储一体化解决方案供应商,研发与营销投入显著增加,叠加季节性淡季影响,收入增速放缓。禾迈股份表示,欧洲大停电将刺激大型储能需求增长,长期也有利于工商储和户储发展,目前已具备全功率段储能产品能力,正加快本地化运营建设。北美市场下滑则受经销商对本土补贴政策观望影响,禾迈股份虽具品牌影响力,但“美国制造”挑战仍待突破。

许继电气

许继电气因相对低毛利的新能源及系统集成业务板块收入下降,业绩下滑,营收23.48亿元,同比下降16.42%,净利润2.08亿元,同比下降23.47%。2025年将继续以特高压、智能电表等产品业务为主,推进产品国际化改造和国际通用认证,拓展南美、中东、东南亚、 非洲、欧洲等市场。

国能日新

国能日新在分布式“四可”管理要求及新能源入市政策推动下,行业景气度提升,第一季度实现营收1.45亿元,同比增长40.14%;净利润0.166亿元,同比增长34.58%。针对海外市场,除主营业务功率预测与控制类产品外,正加快推进储能能量管理系统、微电网能源管控系统等产品在海外市场的布局。

华塑科技

华塑科技第一季度营收0.45亿,同比下降27.16%,净利润0.078亿,同比下降16.17%,主要系为顺应市场的变化,主动调整业务结构,策略性收缩了大型储能板块的相关业务。

利元亨

利元亨第一季度营收7.15亿,同比下降6.0%;净利润0.13亿,同比增长106.82%。主要因控本降措施取得积极成效,项目周期缩短,毛利率提升,促进经营业绩实现扭亏为盈。

赢合科技

赢合科技第一季度营收13.38亿,同比下降28.29%。主要因市场需求增加,新增在手订单较为集中,部分订单未到交付期暂未形成收入贡献。

派能科技

第一季度,派能科技实现营收3.92亿元,同比增长1.72%,净利润亏损0.38亿元,同比下降1054.23%,期内实现销售量401MWh,同比增长60.28%。销售量增长主要源于两方面:一是轻型动力与工商业储能双轮突破,工商业储能定制化解决方案逐步转化为新增量;二是钠离子电池业务取得突破,虽市场尚处拓展阶段,但其低温性能优势初步验证了铅酸替代技术路线的可行性,为后续规模化推广奠定基础。

南网科技

南网科技2025年一季度实现营收5.10亿元,同比基本持平;净利润0.57亿元,同比增长35.66%。其中智能设备业务增长明显,广西、贵州子公司业绩保持稳定。储能系统技术服务营收1.11亿元,同比下降37.5%,主要受履约周期影响。截至一季度末,在手储能订单约9.5亿元,储备充足。一季度中标江苏惠然全国最大用户侧储能项目及广东韶关浈江独立储能项目。

面对取消强制配储的136号文,参与起草《新型储能制造业高质量发展行动方案》,将在储能技术研发、产业布局、实证建设、标准制定等方面受益。针对近期南欧大停电事件,南网科技指出恰好印证了储能对新能源大规模接入的电力系统的重要性,储能不但可以抵御极端天气下新能源发电大幅波动对电网产生的整体影响,还可以提升该类事件影响后的电网系统恢复能力以及离网状态下的末端用户保障能力,因此,储能对电网供电的可靠性具有很大的帮助。

晶科科技

晶科科技第一季度实现营收11.12亿元,同比增长43%;净利润亏损0.35亿元,同比增加64.65%。2025年将储能列为核心战略,储能业务已布局电源侧、网侧与用户侧多个场景。一季度在西北、华东、华北、华南四地储能装机合计147.07MW,带来电费收入0.12亿元。

受行业产能过剩、材料价格大幅下跌等影响,盛新锂能、赣锋锂业、龙蟠科技、容百科技、天际股份等部分企业出现一定亏损;相较之下,华友钴业、杉杉股份、璞泰来、天赐材料、当升科技等企业则实现了营收与利润的双增长。

附:80家储能相关企业2025第一季度业绩详情。

会议通知

2025年5月15日-16日,第三届新能源电力发展论坛暨第九届新能源电站设计、工程与设备选型研讨会将在山东济南召开。

本次会议将围绕新能源开发投资前端关注的关键话题,包括“十五五”规划方向、电力市场交易规则、行业发展趋势影响、开发建设与创新、源网荷储与绿电应用等话题展开探讨,共同推动行业持续发展。

(会议详情可查看文末海报,扫描二维码报名参会)

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。