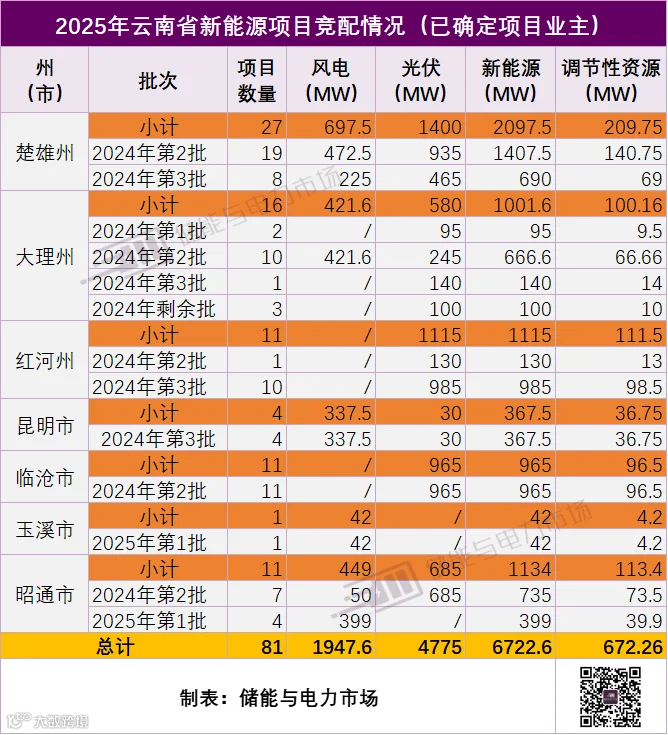

储能与电力市场获悉,2024年以来,云南省相继发布了4批次新能源项目建设方案(清单),共计发布508个新能能源项目,新能源装机规模38.068GW。需配置10%调节资源,配置总规模为3.807GW。

根据开发建设方案按照装机的10%配置调节资源的要求,81个项目共计产生调节性资源需求为672.3MW。可通过自建新型储能设施、购买共享储能服务等方式实现。

云南省各批次情况以及各州市竞配结果如下。

注:以上项目中,云南大理白族自治州印发《关于2024年度剩余批次新能源项目竞配结果的通知》显示,柿坪里光伏发电项目二期(30MW)、光邑村光伏发电项目(20MW)、均华(南边田场址)光伏发电项目(50MW),并不在此前云南省公布的4批新能源项目开发建设清单中,故单独列为2024年剩余批。

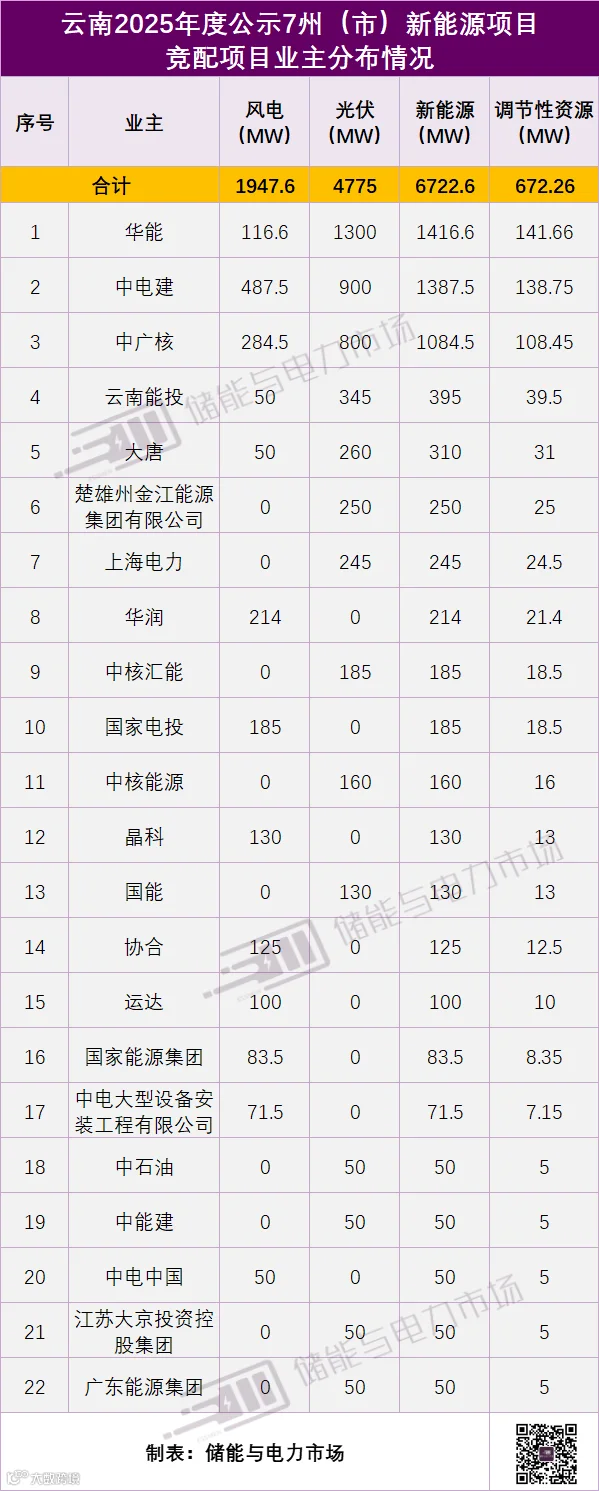

从项目业主来看,华能、中电建、中广核领衔、分别获得1416.6MW、1387.5MW、1084.5MW新能源指标(含联合体规模),分别需配置调节资源141.66MW、138.75MW、108.45MW。

各市竞配结果详情如下:

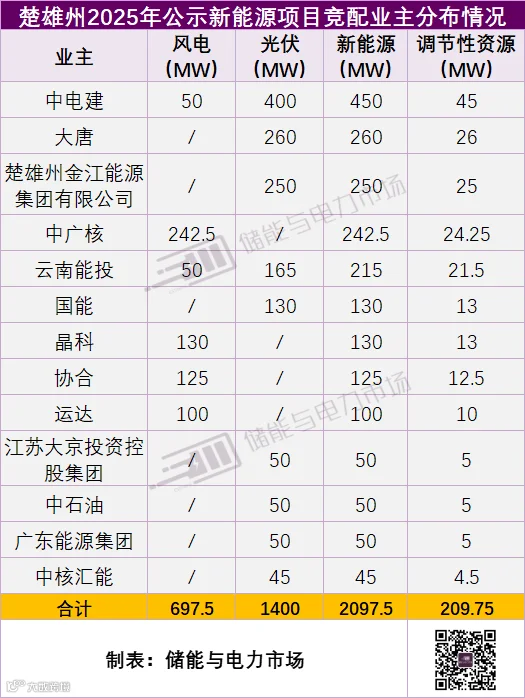

2025年,楚雄州共明确2097.5MW竞配结果,共需配置调节资源209.75MW。其中2024年第二批新能源项目19个,总规模1407.5MW,2024年第三批新能源项目8个,总规模690MW。中电建获得新能源指标最多共450MW,其中风电项目总规模50MW,光伏项目总规模400MW;其次为大唐,总规模260MW。

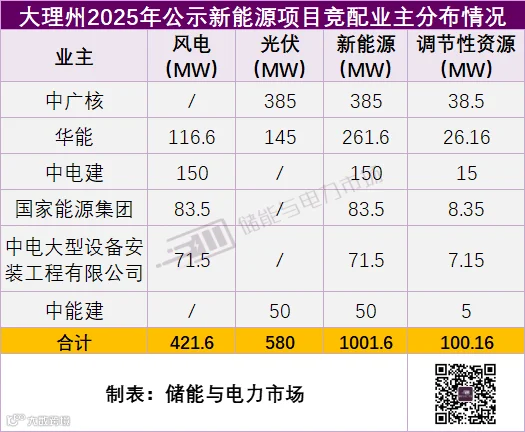

大理州超1GW确定业主

配置调节资源100.16MW

2025年,大理州共明确1001.6MW竞配结果,共需配置调节资源100.16MW。其中2024年第一批新能源项目2个,总规模95MW,2024年第二批新能源项目10个,总规模666.6MW。2024年第三批新能源项目1个,总规模140MW。2024年剩余批新能源项目3个,总规模100MW。

业主上看,中广核获得新能源指标最多共385MW,均为光伏项目;其次为华能,总规模261.6MW;中电建位列第三,总规模150MW。

红河州超1GW确定业主

配置调节资源111.5MW

2025年,红河州共明确1115MW竞配结果,共需配置调节资源111.5MW。其中2024年第二批新能源项目1个,总规模95MW,2024年第三批新能源项目10个,总规模985MW。华能获得新能源指标最多共690MW,均为光伏项目;其次为中广核,总规模245MW。

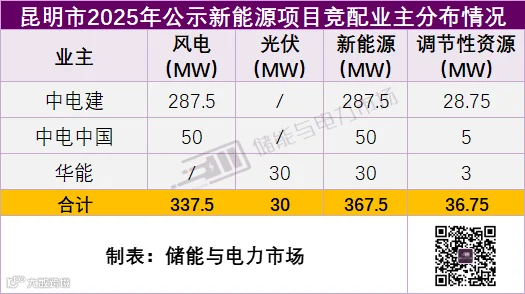

2025年,昆明市共明确367.6MW竞配结果,共需配置调节资源36.75MW。新能源项目共4个,全部为2024年第三批。中电建获得新能源指标最多共287.5MW,均为风电项目;其次为中电中国,总规模50MW。

2025年,临沧市共明确965MW竞配结果,共需配置调节资源96.5MW。新能源项目共11个,全部为2024年第二批。华能获得新能源指标最多共435MW,均为光伏项目;其次为中电建,总规模200MW;中广核位列第三,总规模170MW。

2025年,玉溪市共明确42MW竞配结果,共需配置调节资源4.2MW。中广核

获得新能源指标42MW,均为2025年第一批风电项目。

2025年,昭通市共明确1134MW竞配结果,共需配置调节资源113.4MW。其中2024年第二批新能源项目7个,总规模735MW,2025年第一批新能源项目4个,总规模399MW。中电建获得新能源指标最多共3000MW,均为光伏项目;其次为上海电力,总规模245MW;华润位列第三,总规模214MW。

7州(市)项目竞配结果汇总详如下表:

此前的相关报道如下。

2025年3月,云南省2025年第一批新能源项目开发建设方案实施的项目公布,项目共175个,装机14.49GW(1448.905万千瓦),配置调节资源1.45GW。(可参考文章:云南下发14.5GW新能源项目:配置调节资源1.45GW,支持火电新能源联营)

2024年,云南共发布三批次新能源项目,共300个,新能源总装机规模23.5837GW,配置灵活性调节资源需求共计2358.37MW。(可参考文章:云南三批次新能源项目清单已发:累计需调节资源约2.4GW)

会议通知

2025年5月15日-16日,第三届新能源电力发展论坛暨第九届新能源电站设计、工程与设备选型研讨会将在山东济南召开。

本次会议将围绕新能源开发投资前端关注的关键话题,包括“十五五”规划方向、电力市场交易规则、行业发展趋势影响、开发建设与创新、源网荷储与绿电应用等话题展开探讨,共同推动行业持续发展。

(会议详情可查看文末海报,扫描二维码报名参会)

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。