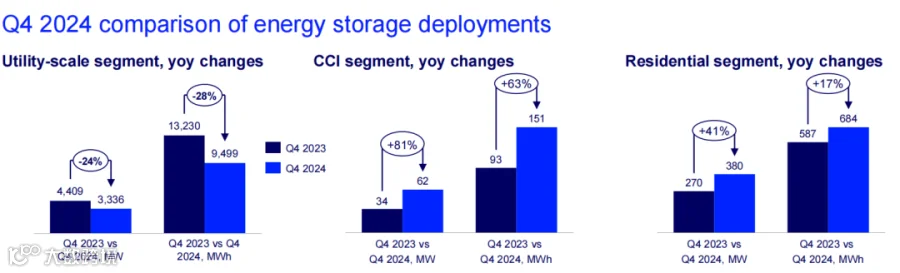

报告显示,2024年第四季度美国新增储能装机总量3.78GW/10.33GWh。其中分应用场景看,电网级储能/工商业储能/户用储能装机功率占比分别为88.30%/1.64%/10.06%,容量占比91.92%/1.46%/6.62%。

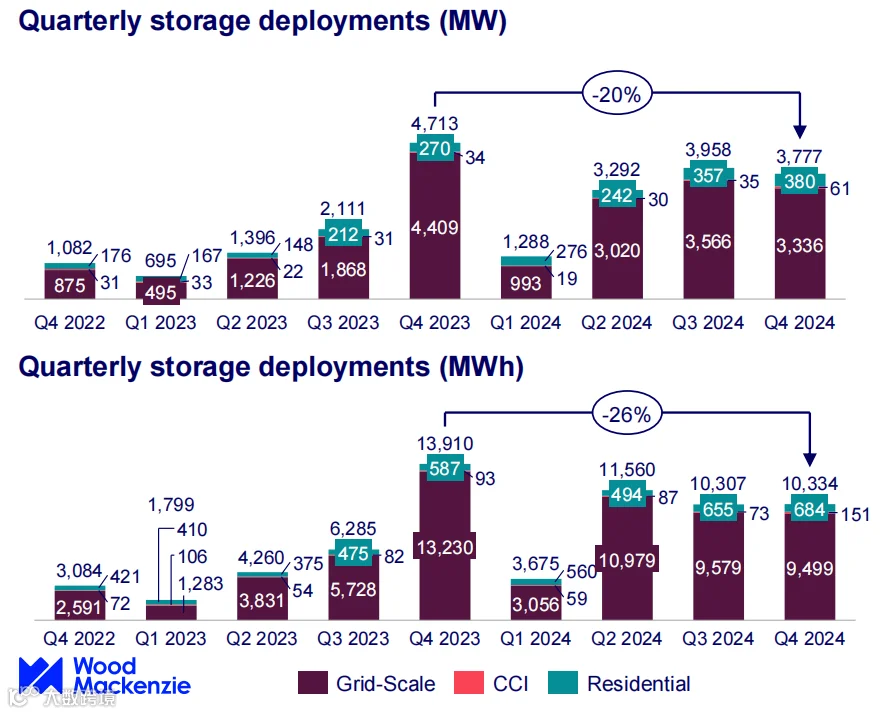

2024年美国全年新增储能装机总量12.3GW/37.1GWh。按照装机功率(MW)和容量(MWh)计算,分别同比增长32.8%和34%。

2025年全年,美国新增储能装机总量预计15GW/48GWh。

2024年第四季度美国新增储能装机总量3.78GW/10.33GWh。其中分应用场景看,电网级储能/工商业储能/户用储能装机功率占比分别为88.30%/1.64%/10.06%,容量占比91.92%/1.46%/6.62%。

电网级储能新增装机:3336MW/9499MWh,环比分别下降24%/28%

工商储新增装机:62MW/151MWh,环比分别增长81%/63%

户储新增装机:380MW/684MWh,环比分别增长41%/17%

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

与第三季度相比,以MW规模看,电网级储能出现规模下降,工商储与户储都有一定程度上升:

电网级储能:第四季度新增装机3336MW/9499MWh,较第三季度3566MW/9579MWh,分别下降6.4%/0.8%;

工商储新增装机:第四季度新增装机61MW/151MWh,较第三季度35MW/73MWh,分别上升74.3%/106.8%;

户储新增装机:380MW/684MWh,较第三季度357MW/655MWh,分别上升6.4%/4.4%。

其中,电网级储能方面:德州以1185MW的新增装机量领跑本季度,其次是加利福尼亚州,新增装机量为857MW。两州的装机容量占电网级储能总装机容量的61%(MW占比),较第三季度减少了30%。其余39%的装机量分布在13个州,包括新墨西哥州400MW、俄勒冈州292MW、亚利桑那州115MW,南卡罗来纳州、佐治亚州、爱达荷州、阿拉斯加州、科罗拉多州、新泽西州、马萨诸塞州、明尼苏达州和伊利诺伊州都有项目分布。

工商业储能方面:2024第四季度表现强劲,但未超过2021年181MW的记录。SGIP(Self-Generation Incentive Program,自发电激励计划)项目储备正在减少,导致与2019年的高点相比,加州的项目数量有所收缩。随着NBT(Net Billing Tariff,净计费电价,一种新的电价结构,旨在鼓励居民将太阳能发电与电池储能系统相结合使用)生效,预计加州的储能设施会增加。在第四季度安装的商业光伏装机中,只有7%是NBT项目。

备注:SGIP,美国加州推行的一项重要激励计划,旨在鼓励用户侧分布式发电,包括风电、燃料电池、内燃机、光伏以及储能等多个技术类型。自2011年起,储能被纳入SGIP的支持范围,该计划通过提供补贴等方式,推动了分布式储能系统在加州乃至美国的广泛应用。

户储方面:全国户储装机量、全国户储接入率均创纪录,分别为380MW、34%。由于NEM 2.0余电回收“落日政策”影响持续存在,加州的增长速度低于最初预期。2024年第四季度安装的户用光伏中,有23%是在NEM 2.0余电回收“落日政策”影响下安装的。(注:加州NEM 2.0余电回收政策仅对2023年4月15日完成并网申请的项目有效)

全国各地的储能安装商均表示,正在寻求更多户用储能安装业务。在亚利桑那州,2024年户储装机量急剧增长,原因是几家头部安装商转向了户用光伏+储能系统的业务。

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

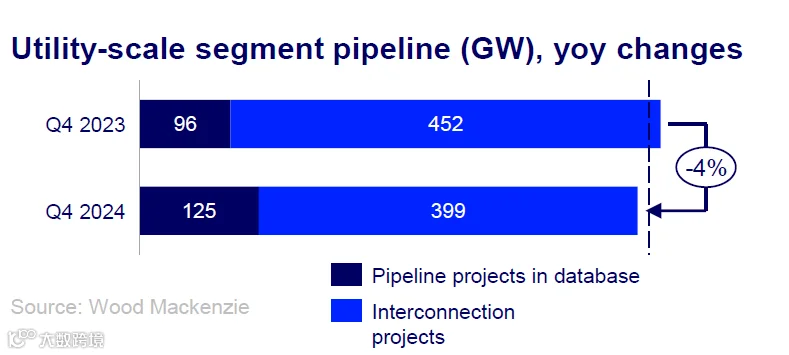

待实施项目数量下降

电池储能系统成本下降

2024年第四季度,美国电网级储能中,待实施项目125个,处于申请并网阶段的项目399个,二者总计524个,较2023年同期548个下降4%。

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

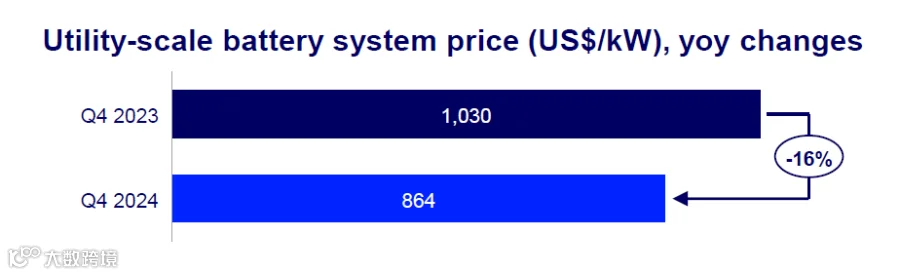

从价格上看,2024年第四季度电网级电池储能系统价格864美元/kW,环比下降16%。

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

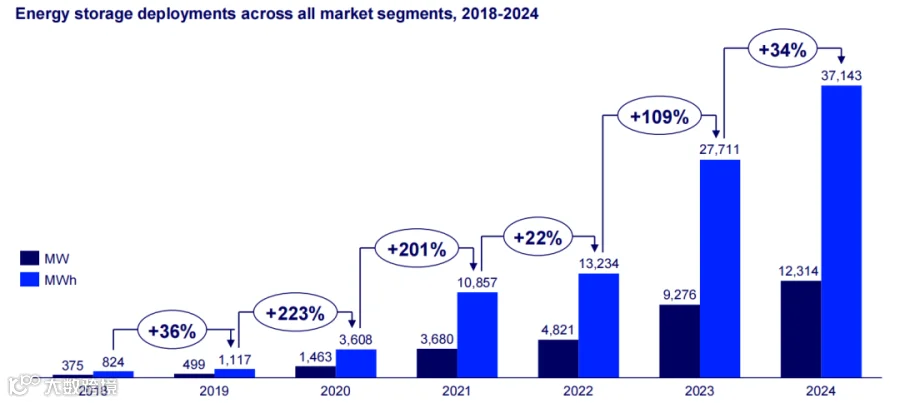

2024年美国新增储能装机12314MW/37143MWh,按照装机功率(MW)和容量(MWh)计算,分别同比增长32.8%和34%。

图:2018-2024美国所有市场领域的储能装机量

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

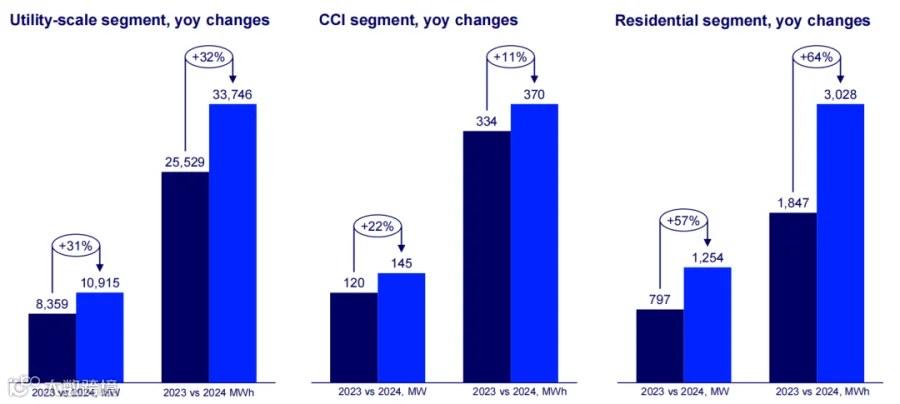

其中:

电网级储能新增装机:10915MW/33746MWh,同比增长31%/32%。

工商储新增装机:145MW/370MWh,同比增长22%/11%。

户储新增装机:1254MW/3028MWh,同比增长57%/64%。

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

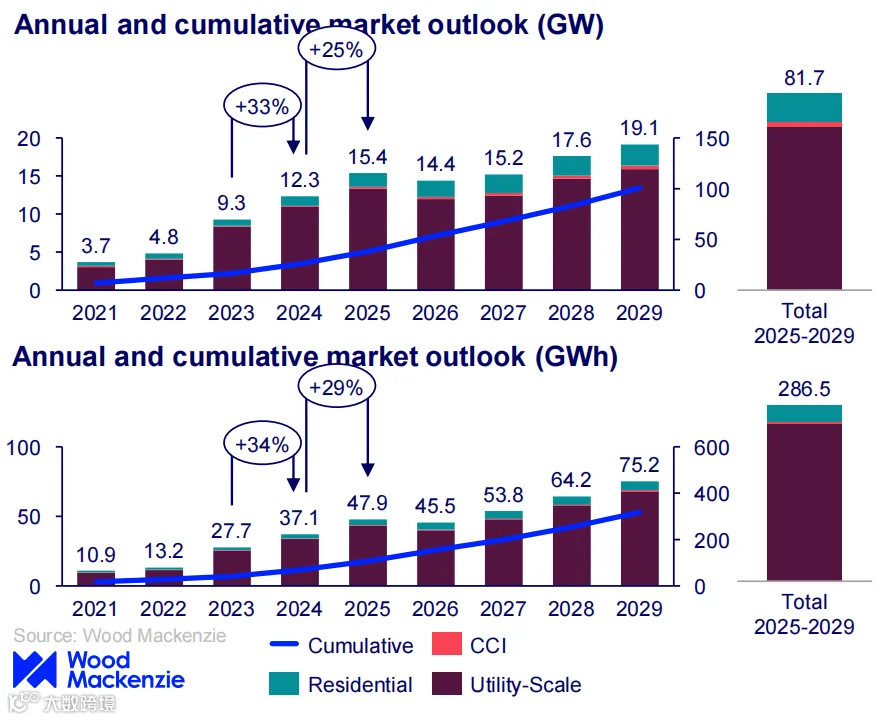

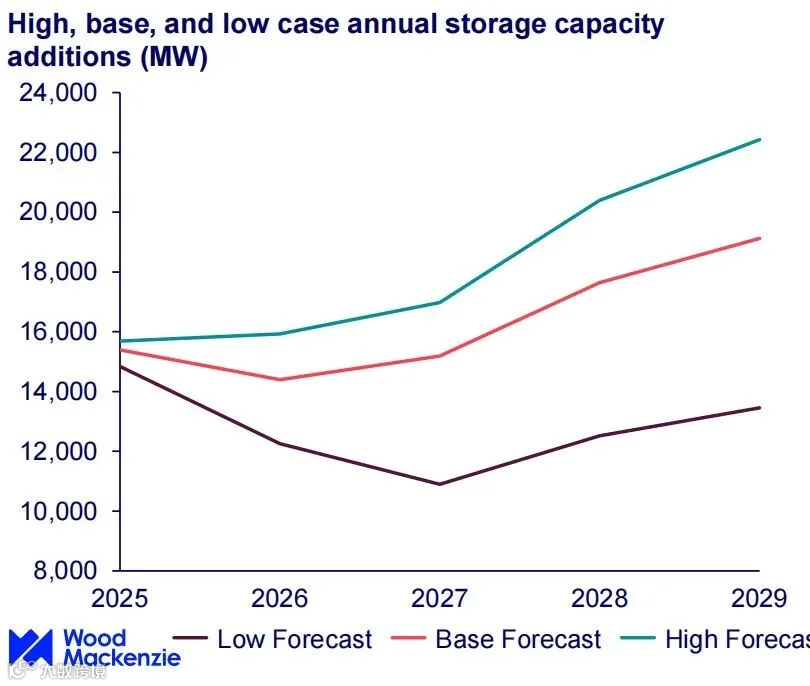

监测报告指出:政策层面的不确定性将导致美国储能增速放缓,但2025年,新增装机容量仍将超过15GW。其中,电网级储能新增装机有望达到13GW,工商储的增长存在较大不确定性,户储2025年增长率有望达到47%。

2025年电网级储能新增装机预计达到13.3GW/43.2GWh

2024年,电网级储能的强劲发展势头会继续延续。2025年,美国该领域的储能新增装机量预计将达到13.3GW/43.2GWh,功率规模上较2024年增长22%。

另外,由于2024年第四季度的2GW的后期项目推迟到了2025年,因此2025年的电网级储能装机量的季度环比预计将增长11%。

未来5年,电网级储能装机总量将达到68.2GW/256GWh,与上个5年的总装机量非常接近。尽管政治上的不确定性将影响中期预测,但由于前所未有的负荷增长带给储能的刺激作用,将抵消政治层面的不确定性带来的影响,因此长期来看,电网级储能还将继续快速增长。

尽管政策有所改善,但工商储装机量的增长仍存在很大不确定性

户储装机规模将在2025年增长47%,到2029年增长223%

若不出现重大政策层面的变动,全国的户储配置率将在2025年和2026年趋于平稳,但随后即将将逐渐下降。总的来说,预计各州的户储配置率都将有所提升。但在实施净计量政策的州,如佛罗里达州,户用光伏的装机增长量将会超过加利福尼亚州和波多黎各州等高配置率的州。

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

乐观情况下,未来五年,美国储能装机量将额外增加10GW

悲观情况下,2025到2029年,储能装机量将总共减少22%

图源:《美国储能装机监测报告(2025年第一季度和2024年回顾)》

会议通知

2025年5月15日-16日,第三届新能源电力发展论坛暨第九届新能源电站设计、工程与设备选型研讨会将在山东济南召开。

本次会议将围绕新能源开发投资前端关注的关键话题,包括“十五五”规划方向、电力市场交易规则、行业发展趋势影响、开发建设与创新、源网荷储与绿电应用等话题展开探讨,共同推动行业持续发展。

(会议详情可查看文末海报,扫描二维码报名参会)

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。

储能与电力市场年度行业分析报告订阅服务

通过对中国储能市场的发展特点、项目开展情况、市场竞争情况的深入分析,储能与电力市场不定期发布行业分析报告。可点击摘要链接查看详情,如需购买报告,可联系(微信同号):鲍经理,15201640807。

《中国工商业储能市场发展报告2024》

摘要链接:

《中国工商业储能市场发展报告2024》:参与电力市场交易能力将成角力新战场

《2024上半年储能市场全景分析报告》

摘要链接:

2024上半年储能政策全景分析:六大趋势,关注电力市场环境下储能应用