储能与电力市场获悉,9月8日,思格新能源在港交所更新了港交所招股说明书。这是思格新能源为港股上市提交的第二次申请,此前因未按时完成上市聆讯而失效。

2月21日,思格新能源向港交所提交上市申请,保荐人为中信证券、法国巴黎证券(亚洲)有限公司。

4月17日当周(4月11日-17日),中国证监会国际司就其股权代持、税务与债务纠纷合规事项、APP个人信息与数据安全、股份质押等几大事项发出问询函,要求补充说明,这一问询尚未得到回复。

8月21日,因思格新能源未在招股书提交后6个月内完成上市聆讯,其提交的上市申请材料失效。

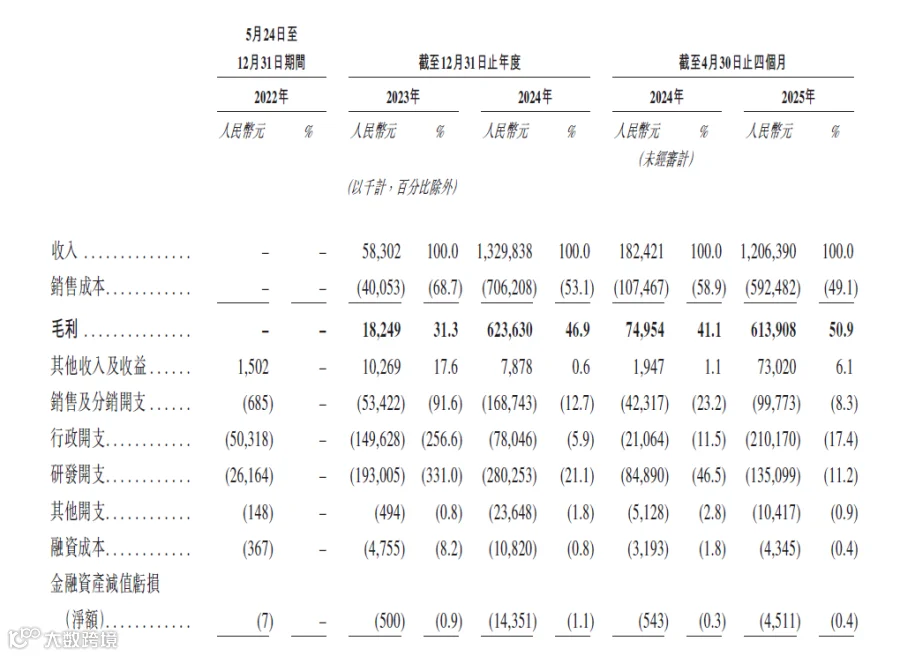

根据更新的招股书,思格新能源2024年已实现盈利,2024年销售收入超13亿,相比2023年增长22.8倍,经调整净利润超1.5亿元;2025年1-4月收入12.1亿元,经调整净利润超4亿元。

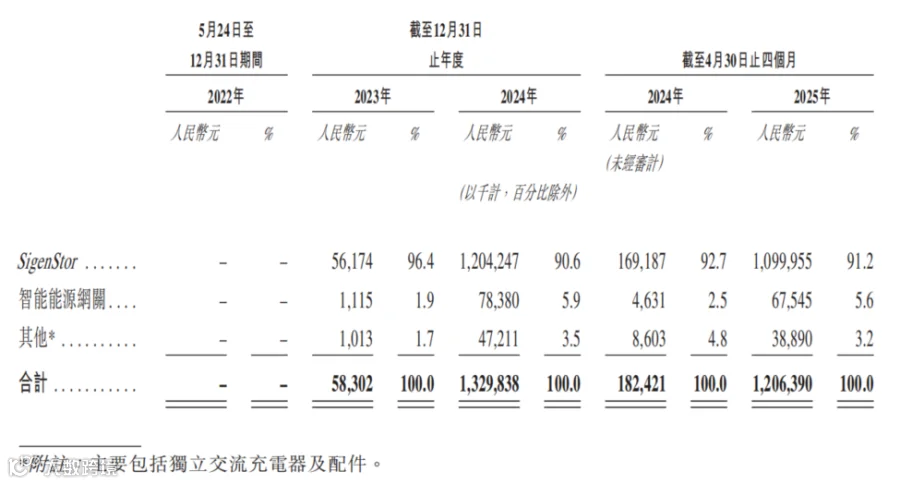

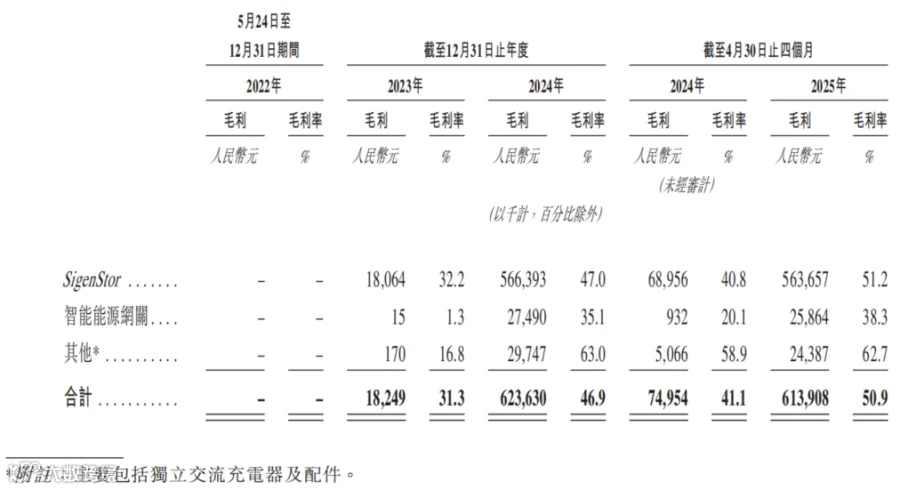

更新的招股书也显示,思格新能源收入以产品销售为主,尤其依赖其旗舰产品SigenStor的销售,该产品的销售额,持续占到其总收入的90%以上。

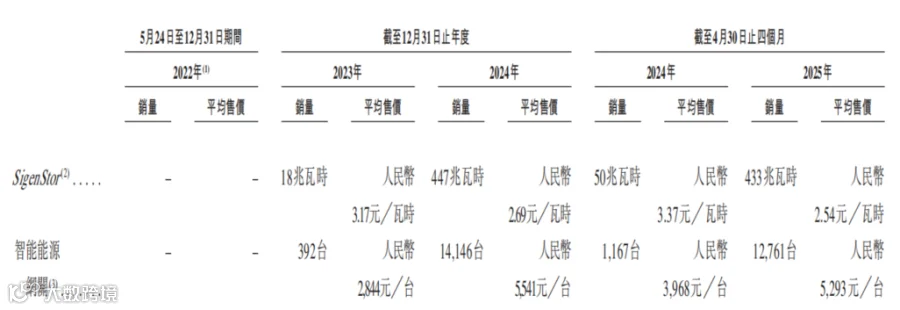

2024年及截至2025年4月30日止四个月,思格新能源的旗舰产品SigenStor 实现能源容量销售总额分别为447MWh及433MWh。

另外,2023年SigenStor毛利率为32.2%,2024年毛利率为47%,2025年前四个月,毛利率为51.2%。SigenStor毛利率也在逐年上升。

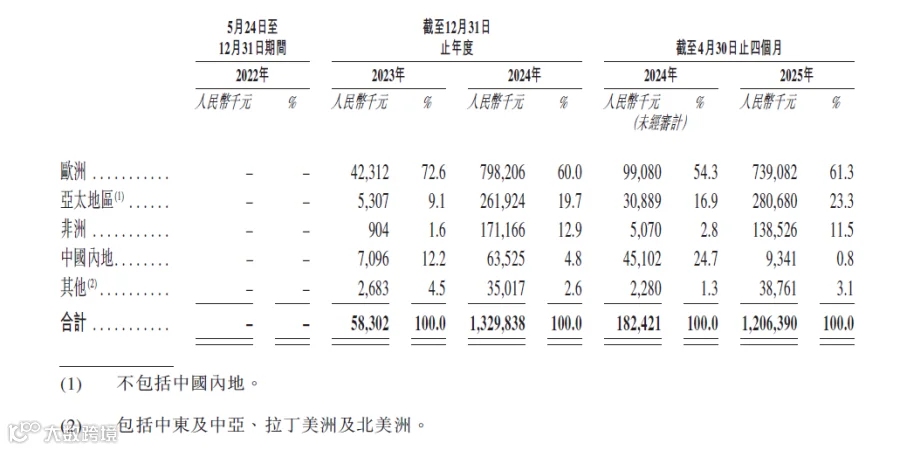

另外,思格新能源在海外市场的投入力度明显大于国内,2023/2024年欧洲收入分别占到了总收入的72.57%、60%。

成立于2022年5月的思格新能源,在经历过小波折之后,上市之路继续。

投资人支持下快速发展、较为单一的产品类型、细分赛道的持续深耕等,作为一个专注于可堆叠分布式光储一体机解决方案市场的分布式分布式储能系统(DESS)解决方案供应商,思格新能源无论是产品形态还是发展路径,都极具特点。

其是否能成功上市,显然也决定了其发展模式是否能被再次复制,因此也备受业内关注。

★ 星标储能与电力市场公众号 精彩不错过

针对此前问询的几大问题,本次更新的招股说明书进行了部分回复:

APP个人信息与数据安全:mySigen App产品符合欧盟法规第2023/2854号(《数据法案》)。

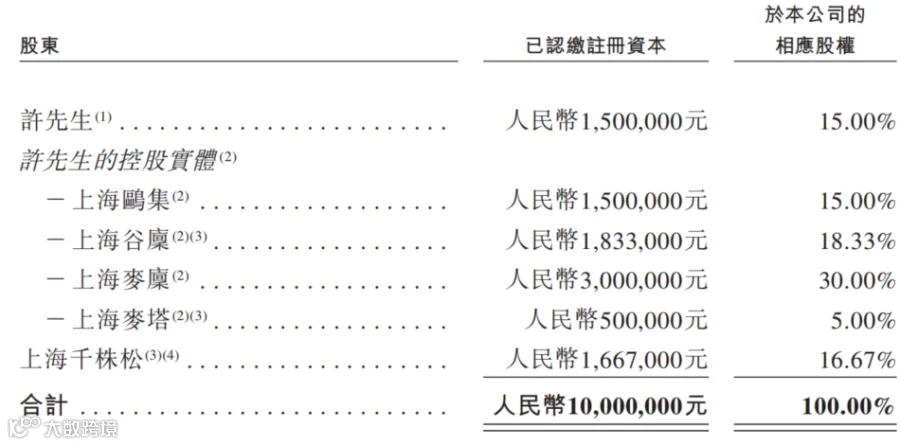

其中,针对股权问题,招股说明书表示,思格新能源于2022年5月24日成立,初始注册资本为1000万人民币,初始股权情况为:

2)上海千株松(张先淼通过其家庭成员及其配偶持有)持有15%的股权;

3)独立第三方雷涛女士持有10%的股权。

自成立至2023年10月,代持情况陆续终止,雷涛的股权进行转让:

2)雇员激励平台上海鸥集、上海谷廪,许映童的投资控股平台上海麦廪、上海麦塔。自成立至2023年8月,许映童于控股实体的股权均通过其岳父母及╱或其配偶持有。该股权代持已终止,并于2023年8月完成还原。

3)雷涛女士将其持有的上海谷廪、上海麦塔和上海千株松股权的50%、33.3% 和16.7%分别以零对价转让予上海麦塔、上海谷廪和上海千株松。

4)直至2023年7月,张先淼于上海千株松的权益通过其家庭成员及其配偶持有。该等股权代持安排已终止,并于2023年7月完成还原。

经过若干初始股权变动,公司由许映童、许映童的4家控股实体、上海千株松共同持有。

(e)制定数据访问、传输及使用的互操作性标准

2024年,思格新能源销售收入超13亿,2025年前四个月,销售收入12.06亿元。而2024年前四个月,销售收入仅为1.82亿元,增长561.32%。而毛利率也上涨至50.9%。

思格新能源收入以产品销售为主,尤其依赖其旗舰产品SigenStor的销售,该产品的销售额,持续占到其总收入的90%以上。

2024年及截至2025年4月30日止四个月,思格新能源的旗舰产品SigenStor 实现能源容量销售总额分别为447MWh及433MWh。据招股说明书,SigenStor平均售价下跌原因为降价销售,并给分销商提供了更高的销售返利。

2023年SigenStor毛利率为32.2%,2024年毛利率为47%,2025年前四个月,毛利率为51.2%。呈现持续上升态势。

截至2025年4月30日,思格新能源与超过60个国家和地区的119家分销商建立了广泛的合作网络,其业务覆盖欧洲、亚太、非洲及中国内地,欧洲为最大收入来源地。2023/2024年欧洲收入分别占总收入的72.57%、60%。

产能方面,思格新能源在上海临港、金桥以及江苏南通建设有生产基地,其中南通生产基地是为了解决临港工厂的产能限制而设,目前正在扩建。

截至目前,思格新能源的逆变器年设计总产能为约310,000个,储能电池年设计总产能为超4.3千兆瓦时(4.3GWh)。

更新的招股说明书显示,2023年、2024年、以及2025年4月30日止四个月间,思格新能源的储能电池生产设施的利用率分别为68.2%、90.0%及92.8%,逆变器生产设施的利用率分别为70.8%、83.4%及83.8%。

旗舰产品,SigenStor,于2023年推出。该产品是将光伏逆变器、直流充电模块、PCS、储能电池和EMS融合为一体,并经AI优化的五合一光储充一体机,采用模块化及堆叠式设计。

该系统支持最多六个储能电池,用户可根据实际需求规模定制储能规模。通过简单堆叠进行安装,具有很强的灵活性,可以为不同的能源使用场景提供用户友好的体验。

为配合储能系统的运行管理,思格新能源开发了智能移动应用mySigen,使用户能够查看和监控其能源消耗情况。该应用支持全产品系列的实时监控、便捷设备管理和无缝故障排除,为用户提供先进的智能能源管理一体化解决方案,通过各类平台和屏幕即可轻松完成所有操作。

原文如下:

点击“阅读原文”查看思格新能源(上海)股份有限公司招股说明书

责任编辑:一拳超人

寻熵研究院年度报告《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。