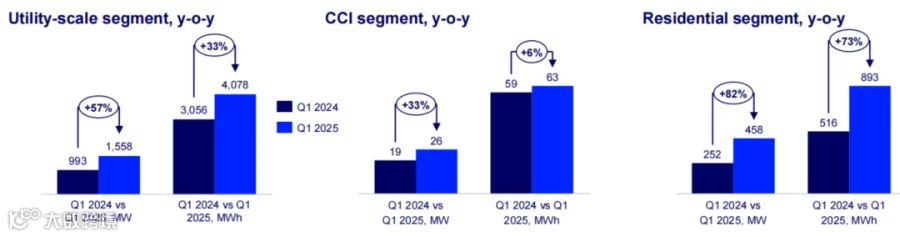

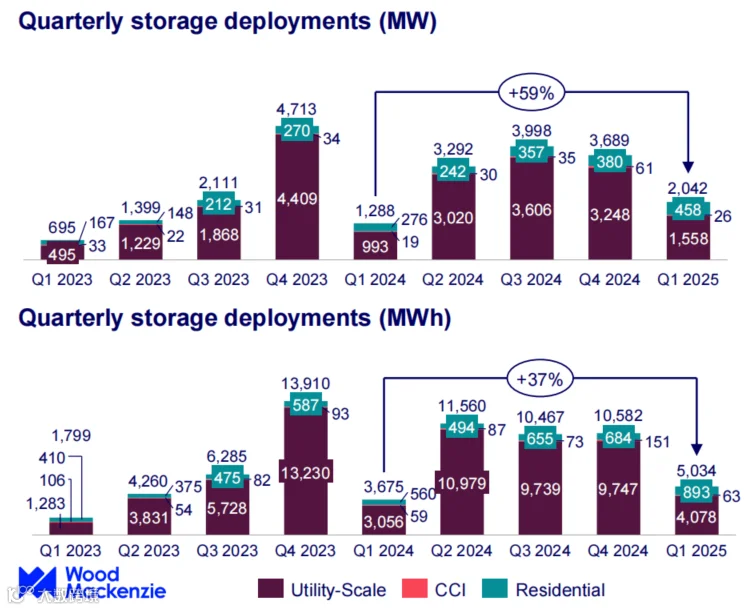

报告显示,2025年Q1美国新增储能装机2.04GW/5.03GWh,创下Q1最高装机记录。其中:

工商业储能新增装机26MW/63MWh,环比分别增长33%、6%;

户用储能新增装机458MW/893MWh,环比分别增长82%、73%。

图:2025年Q1美国储能细分场景新增装机情况

公共事业级储能中,加州以457MW的新增装机位居榜首,当前,加州最大项目240MW,已投入运行;印第安纳州新增装机256MW位居第二;亚利桑那州、得克萨斯州均新增装机255MW,内华达周新增装机200MW。数量上看,德州以8个新增项目位居第一,加州紧随其后。

加州和波多黎各的户储市场持续扩张,这两关键市场贡献了美国2025年Q1户储新增装机量的74%。伊利诺斯州成为值得关注的新兴户储市场。同时,全国均在现有税收抵免政策仍旧有效下,尽量利用该政策。

工商业储能方面,在去年Q4的创纪录增长后,于今年Q1回归到了以往水平。由于NEM 3.0政策实施缓慢,加州工商储市场面临挑战。

图:2025年Q1美国储能新增装机情况

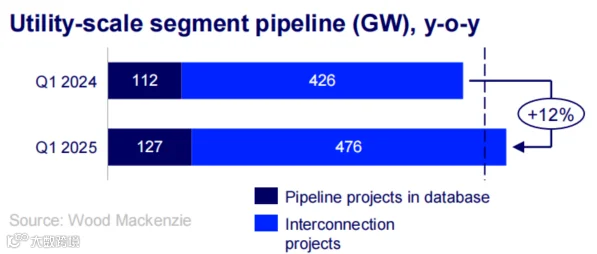

待实施项目数量增长

电池储能系统成本环比下降25%

2025年Q1,美国公共事业级储能中,待实施项目127个,处于申请并网阶段的项目476个,二者总计603个,较2024年同期538个增长12%。

图:2025Q1与2024Q1美国公共事业级储能待实施项目及申请并网项目数量

从价格上看,2025年Q1美国公共事业级储能系统价格874美元/kW,环比下降25%。

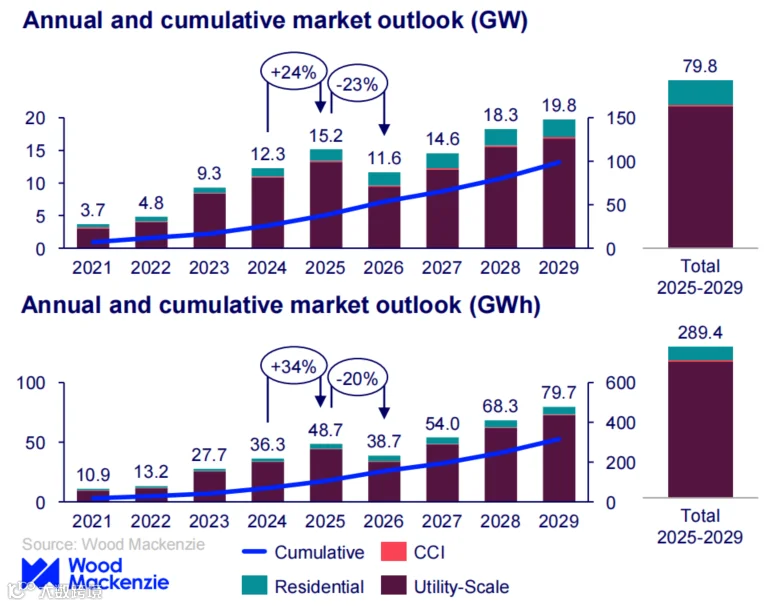

预计2025年新增装机15.2GW/48.7GWh

2025-2029年新增装机79.8GW/289.4GWh

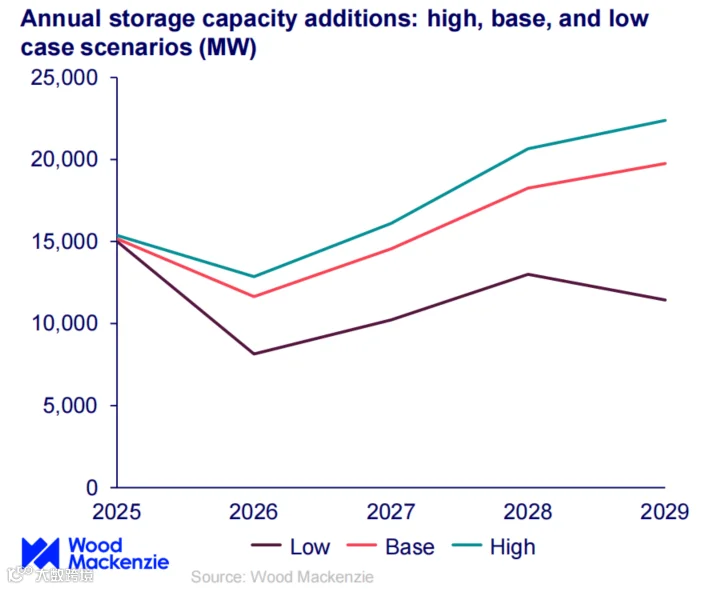

乐观、悲观两种情景预测下,未来五年内,美国储能累计安装量的潜在波动幅度为29.5GW。

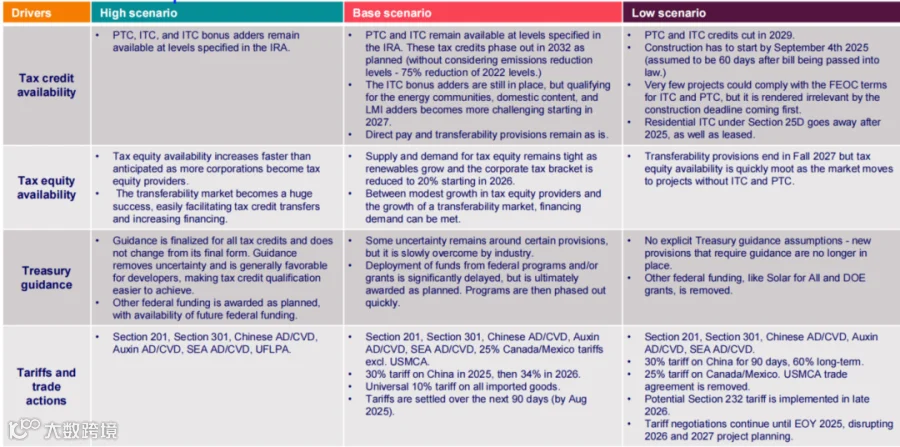

该预测基于以下假设条件:

该预测基于以下假设条件:

政策突变风险:美国预算法案按众议院最终版原文通过,要求项目须在法案通过后60天内开工,并于2028年底前投运。《通胀削减法案》税收抵免(ITC)终止,因资质认定困难及投资者风险规避导致大批项目流产。

贸易持续紧张:中美贸易摩擦延续,2026年全年关税税率存在不确定性,导致系统成本上涨及设备采购延误。

户用市场收缩:第25D条规定的户用光伏税收抵免政策(ITC)于2025年后终止(含租赁系统),将直接影响户用市场装机需求。

寻熵研究院年度报告《2024年储能市场分析和2025年发展展望》《2024年储能市场招投标和价格全景分析》《2024年储能市场政策及典型收益模式分析》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。