储能与电力市场获悉,2025年11月,欧盟委员会发布《Overview of Energy Storage Deployment in Europe》(《欧洲储能部署概况2025》)。报告分析了当前欧洲储能项目部署情况、储能市场概况、政策规划实施情况及英国等典型国家的储能领域实践。

本文文字部分基于以上报告翻译整理而成,如需转载,可后台联系“储能与电力市场”。

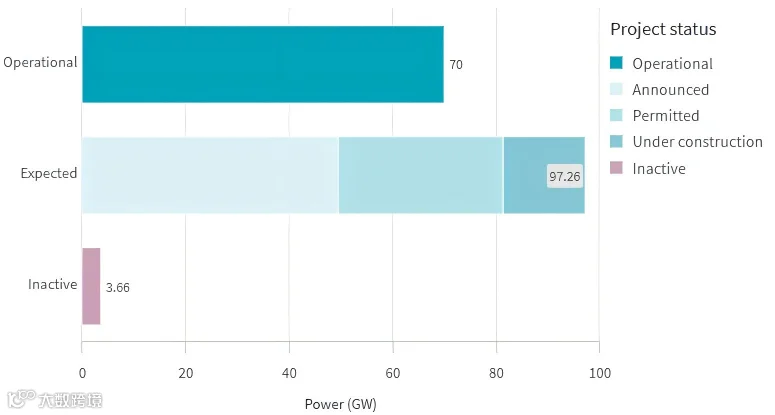

目前欧洲已明确共计2356个储能项目,总装机容量为170.92GW。其中70GW已投运;97.26GW预计2030年投运。(注:储能类型包括抽水蓄能、电化学储能、热存储、氢能等不同形式)

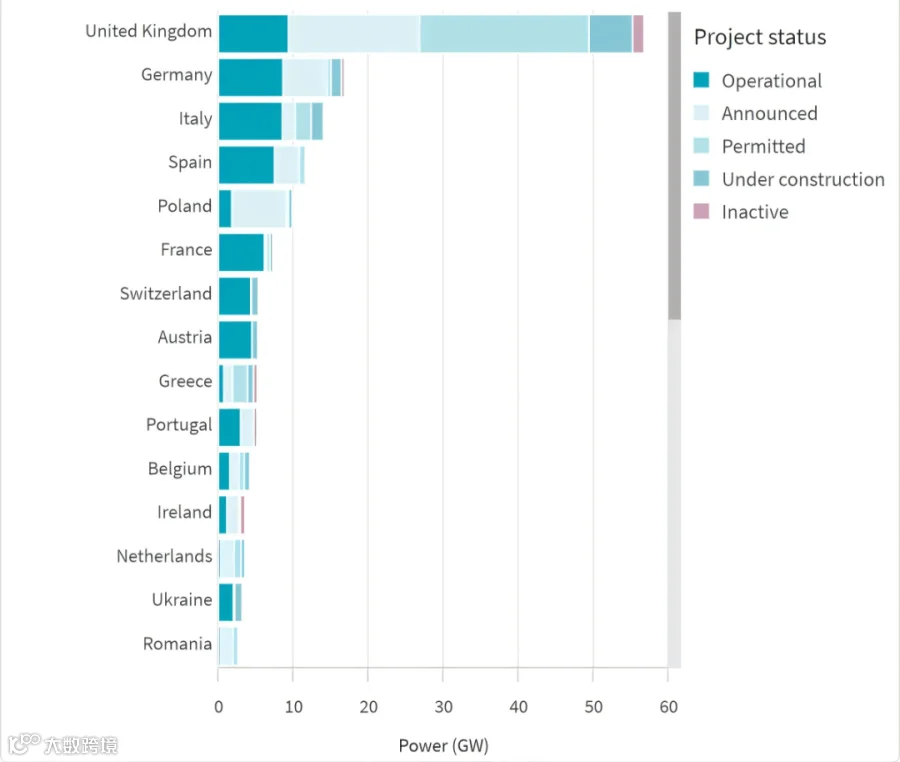

英国是储能项目总容量最高的国家;德国、意大利、西班牙的储能项目容量分别位于第二、三、四位,但皆远低于英国。

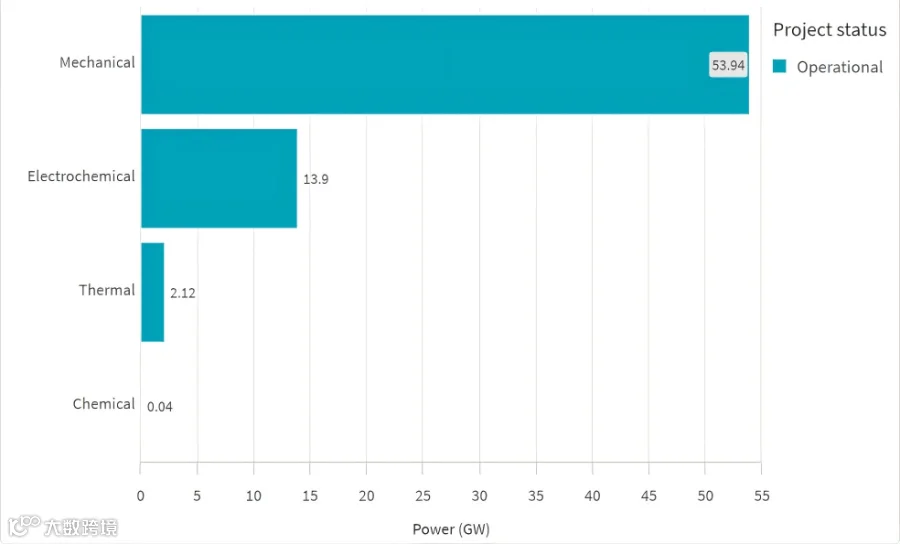

欧洲在运的储能项目中,机械储能规模最大(抽水蓄能、压缩空气储能、飞轮储能等),达53.94GW;电化学储能规模为13.9GW;热储能规模为2.12GW;化学储能规模为0.04GW。

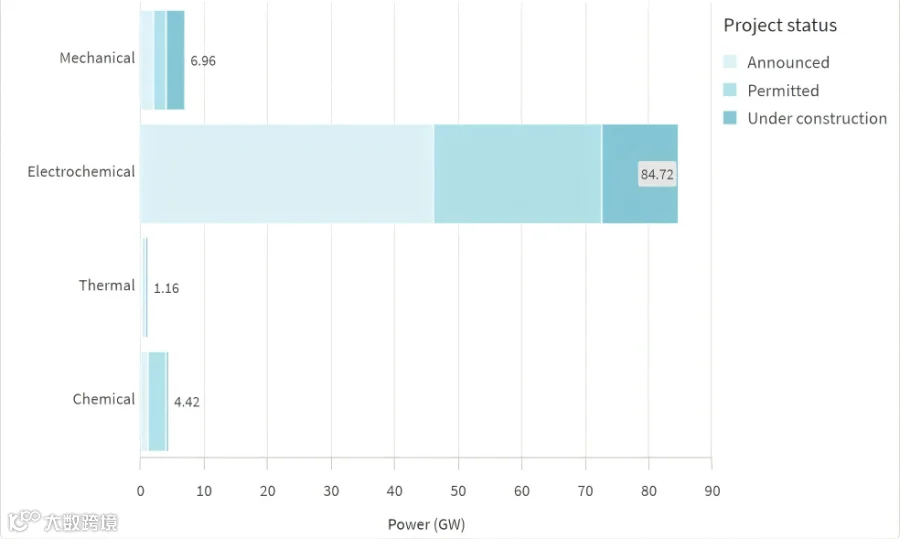

预期储能装机方面,电化学储能技术预期装机规模最大(锂离子电池储能、铅酸电池储能、液流电池储能等),达84.72GW。

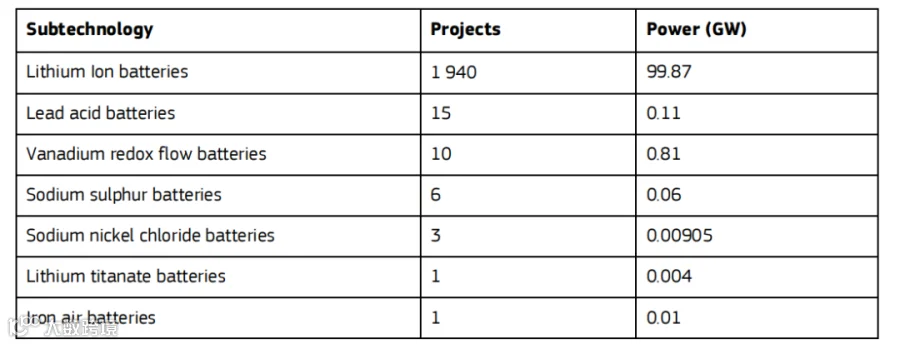

欧洲锂离子电池项目达1940个(含在运、在建、已宣布、已获批、停滞项目),功率规模达99.87GW,远超其他电化学储能技术类型的项目。未来,锂离子电池仍将占据主导地位,但将转向低钴或零钴化学(磷酸铁锂、磷酸锰铁锂等)。

在运的电化学储能项目方面,英国、德国、意大利领衔,分别为超6.5GW、超2GW、约1.5GW。

电化学储能项目预期规模方面(包括已宣布、已获批和在建的项目),英国、波兰、德国、意大利领衔,其中,英国超40GW,其余均超5GW。

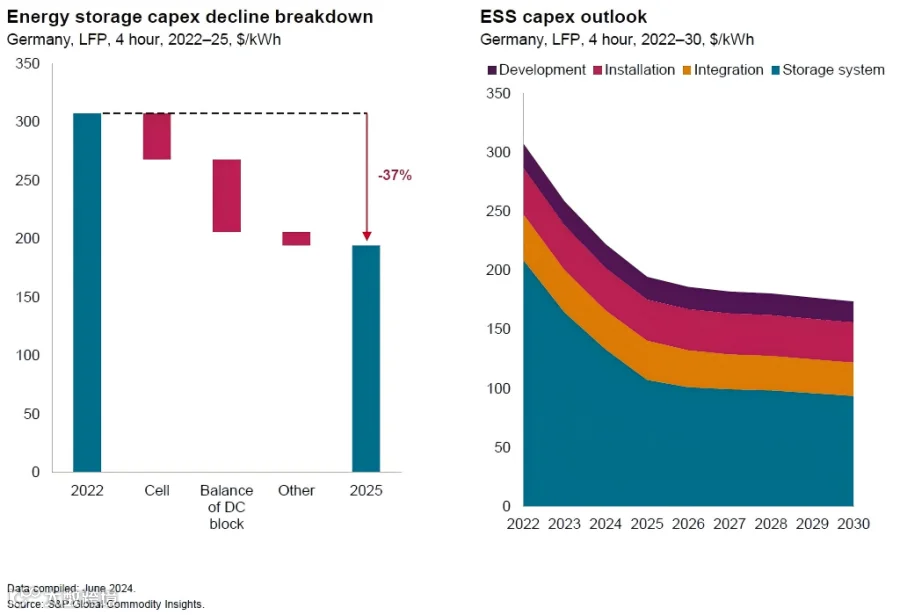

价格方面,以德国4h磷酸铁锂(LFP)电池系统为例,其资本支出(CAPEX)已从2022年的300美元/kWh降至2025年的低于200美元/kWh,下降了37%。

到2030年,全球工商储系统平均成本较2022年将下降30%。独立储能投资回报周期也正在不断缩短。

当前能量密度已成为推动电网级电池储能系统降本增效的首要考量,近期标准20英尺单元的储能容量已达5-6.43MWh。

基于模块化集装箱的解决方案日益流行,兼具高能量密度与物流灵活性,此类解决方案在快速部署、与电网基础设施集成、在空间有限的城市中心等地区应用等方面,都具有优势。

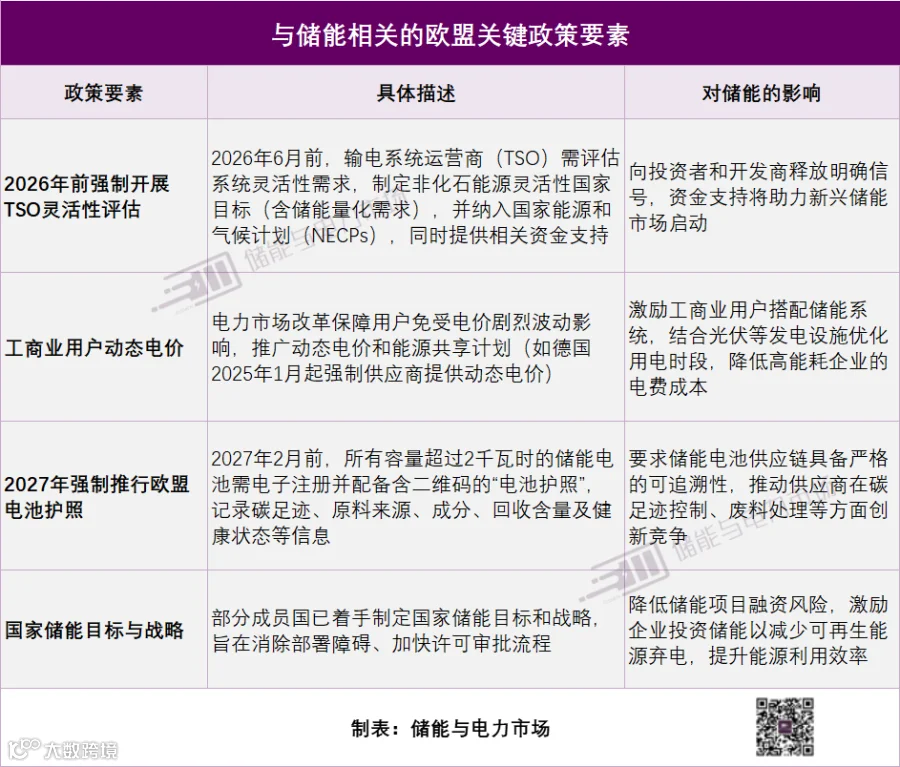

欧盟电力市场改革正推动形成一系列核心政策,明确储能在灵活性需求、用户侧优化、供应链管理等方面的要求与机遇,如TSO灵活性评估、工商业用户动态电价、电池护照等。

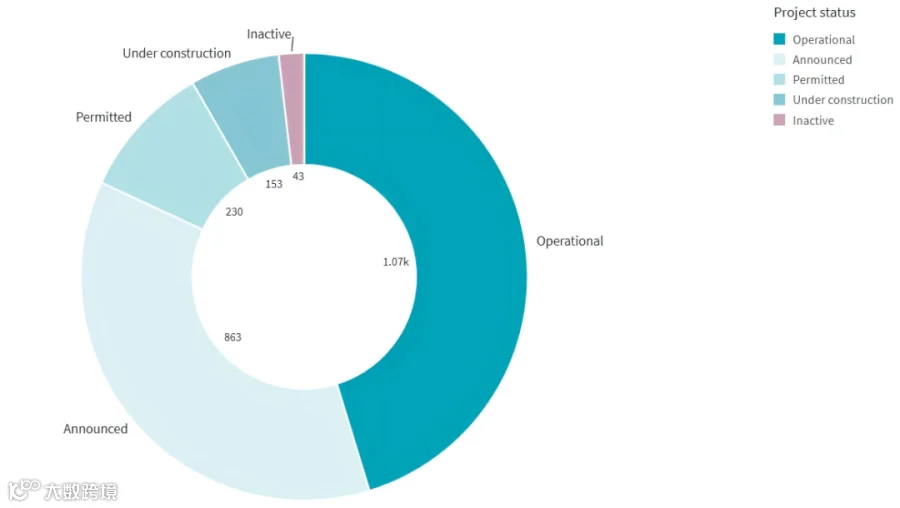

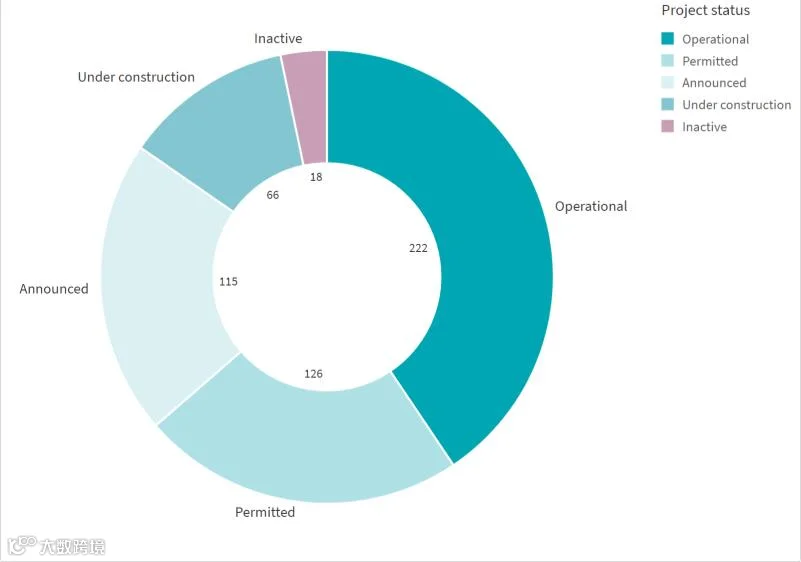

目前欧洲已明确共计2356个储能项目,总装机容量为170.92GW。其中70GW已投运;97.26GW预计2030年投运;3.66GW处于非运行状态。(注:储能类型包括抽水蓄能、电化学储能、热存储、氢能等不同形式)

从数量来看,目前欧洲储能项目部署状态情况如下:

运营中的项目(Operational)1070 个,占比最大;

已公示/宣布的项目(Announced)863 个;

在建项目(Under construction)153 个;

暂停/停滞状态的项目(Inactive)43 个。

图:欧洲不同状态的储能项目数量分布

从规模来看,目前欧洲所有储能项目的预期装机容量(包括已宣布、已获批和在建的项目)97.26GW,运营中的项目装机容量70GW,停滞状态的项目规模为3.66GW。预期的装机容量清晰体现出市场对储能项目的浓厚兴趣。

从国家来看,英国是储能项目总容量最高的国家;德国、意大利、西班牙的储能项目容量分别位于第二、三、四位,但皆远低于英国;其他国家如罗马尼亚、乌克兰等储能项目容量相对较小。(注:储能类型包括抽水蓄能、电化学储能、热存储、氢能等不同形式)

从储能技术分类来看,当前在运营的储能项目中:

机械储能规模达53.94GW,是当前欧洲运营中储能项目里占比绝对主导的技术类型;

电化学储能规模为13.9GW;

热储能规模为2.12GW;

化学储能规模为0.04GW。

图:欧洲不同技术类型的储能项目规模分布(在运项目)

但在已宣布、已获批、在建的储能项目中,电化学储能技术总规模达84.72GW,远超其他技术类型项目的规模。

由此可见,虽然欧洲当前运营项目以机械储能技术为主,但未来规划/推进中的项目已转向以电化学储能为核心的发展趋势。

图:欧洲不同技术类型的储能项目规模分布(已宣布、获批、在建项目)

报告表示,当前主导的电化学储能技术是锂离子电池技术(磷酸铁锂(LFP)、镍锰钴氧化物(NMC)和镍钴铝氧化物)。未来,锂离子电池仍将占据主导地位,但将转向低钴或零钴化学(磷酸铁锂、磷酸锰铁锂等)。钠离子电池和其他先进技术的作用将显著增加。

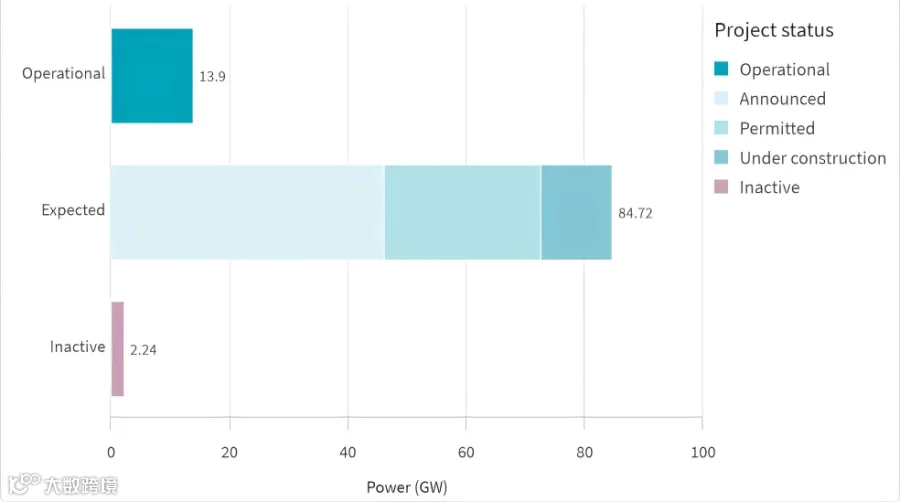

当前欧洲在运的电化学储能项目13.9GW,处于预期中的电化学储能项目(已宣布、已获批和在建的项目)规模有84.72GW。

图:欧洲电化学储能项目规模分布

从不同技术类型来看,电化学储能项目中,锂离子电池项目数达1940个,功率规模高达99.87GW,两项数据都远超其他电化学技术类型项目。(注:含在运、在建、已宣布、已获批、停滞项目)

钛酸锂电池、铁空气电池:各1个项目,规模分别为0.004GW、0.01GW。

图:欧洲不同电化学子技术储能项目数量及功率规模

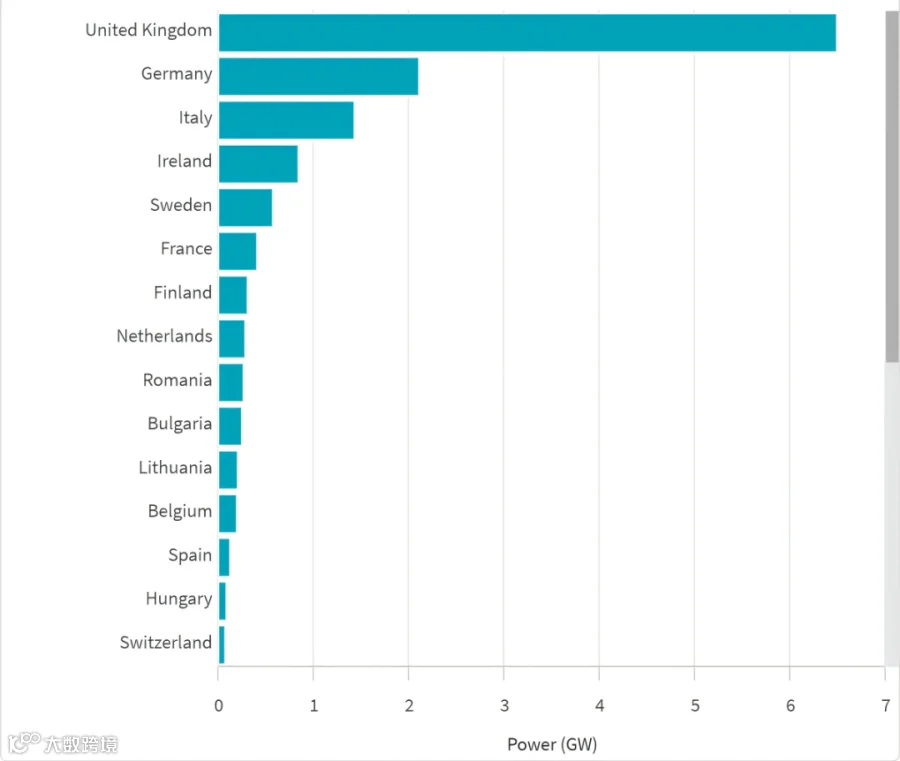

在运的电化学储能项目方面,英国运行规模居于首位,超6.5GW;德国以超2GW的运行规模位居第二,意大利以约1.5GW的运行规模位居第三。

图:欧洲在运的电化学储能功率规模前15名国家

图源:欧洲储能部署概况2025

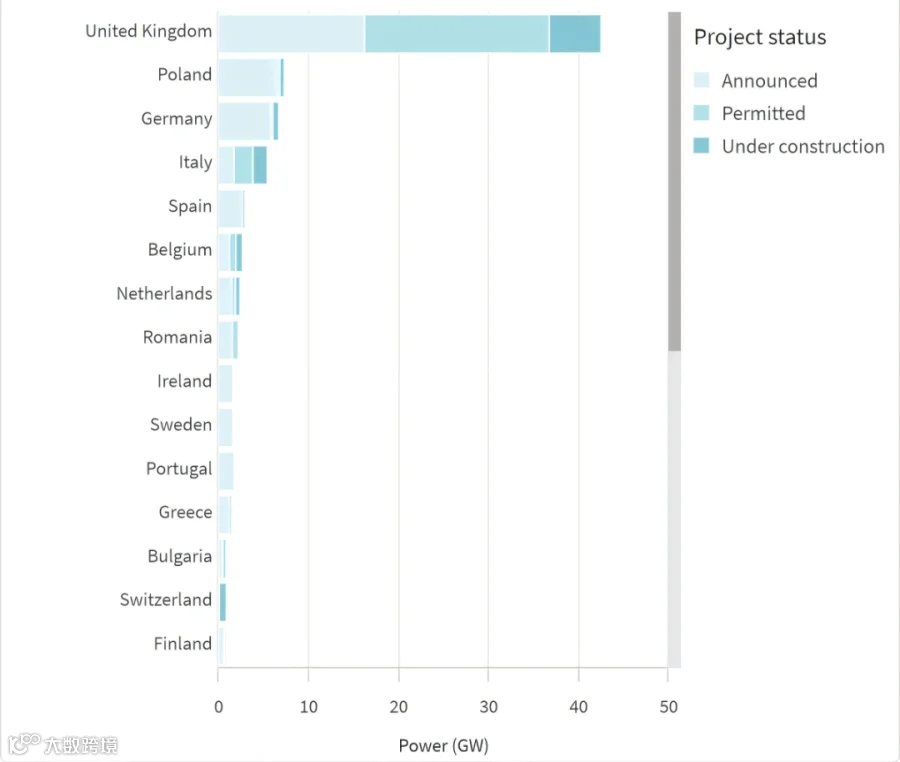

电化学储能项目预期规模(包括已宣布、已获批和在建的项目)方面,英国预期规模超过40GW,位居第一;其次是波兰、德国和意大利,预期规模均超过5GW。

图:欧洲电化学储能预期功率规模(已宣布、获批、在建项目)前15名国家

图源:欧洲储能部署概况2025

与风能和太阳能的发展趋势一致,储能系统的资本支出(CAPEX)预计也将大幅下降。以德国4h磷酸铁锂(LFP)电池系统为例,其资本支出(CAPEX)已从2022年的300美元/kWh降至2025年的低于200美元/kWh,下降了37%。

尽管安装和开发成本仍因地区而异,但储能系统价格持续走低,预计到2030年将趋于稳定。但同时这种情况加速了欧洲的储能部署。

2023年,全球电池每千瓦时平均价格下降了14%,处于长期降价趋势。此外,由于原材料成本、市场竞争及替代技术带来的压力,预计2026-2027年,电池组平均价格将降至100美元/kWh以下。

图:欧洲储能系统价格展望(德国4h磷酸铁锂储能系统为例)

图源:欧洲储能部署概况2025

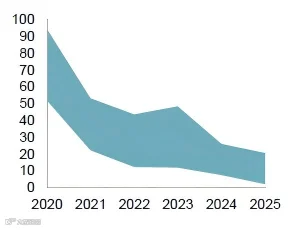

同时,投资回报率(ROI)在逐步改善。在部分市场中,受资本支出下降和竞争加剧的推动,投资回报周期正不断缩短。尽管该图涵盖了欧盟以外的部分地区,但它表明储能系统对投资者的吸引力正日益增强。

图:近年部分市场投资回报周期范围(涵盖加利福尼亚州独立系统运营商、德国、英国、新南威尔士州及西班牙的日前交易)

图源:欧洲储能部署概况2025

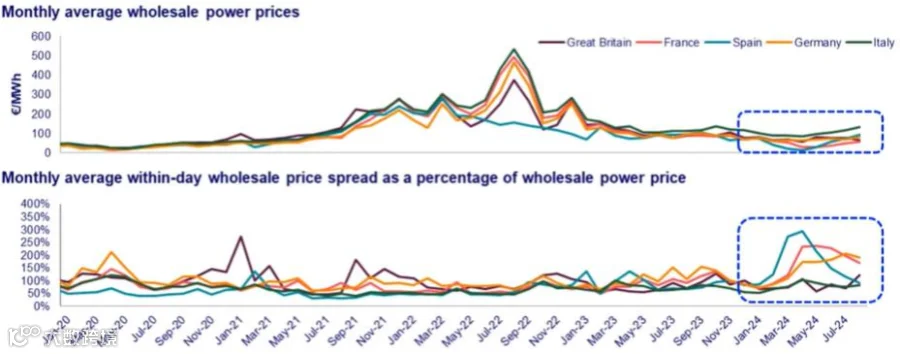

此外,电力批发市场价格的持续波动,为储能等灵活性资源创造了新的机遇。2020-2024年期间,批发价格整体波动明显,2022年前后出现阶段性高位,后续逐步回落。

2024年电力批发市场月度平均价格整体趋于平稳,但日内价差占比仍维持较高水平,说明短期价格波动依然剧烈,这凸显了储能在提升系统经济性方面的作用。

图:英国、法国、西班牙、德国、意大利2020年1月至2024年7月平均批发价格月变化

图源:欧洲储能部署概况2025

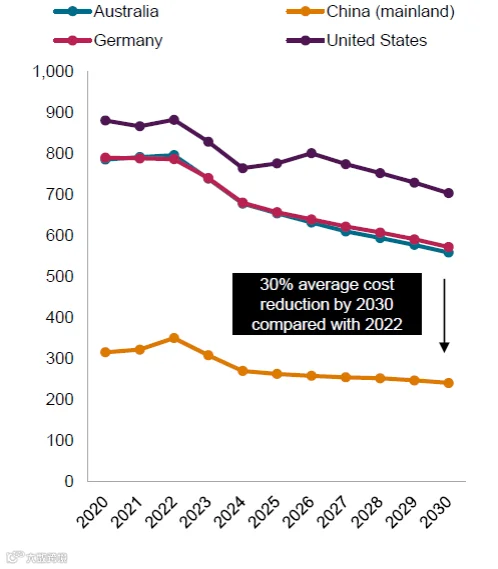

对于工商储领域而言,系统成本的下降改善了储能项目的商业可行性,企业可通过削峰填谷、降低需量电费及避免电网升级等方式实现成本节约。预测显示,到2030年,全球工商储系统平均成本较2022年将下降30%。

图:澳大利亚、德国、中国、美国两小时工商储系统成本变化及预测(美元/kWh)

图源:欧洲储能部署概况2025

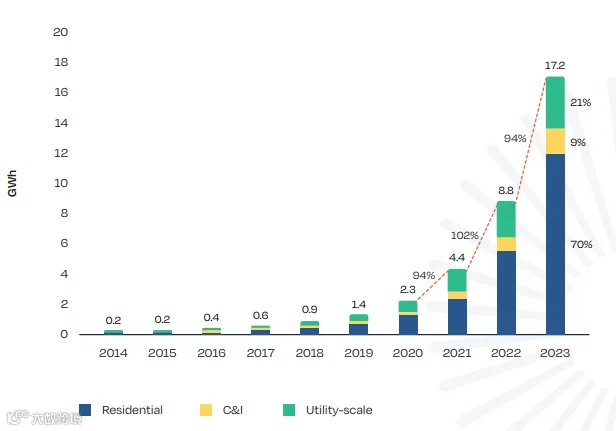

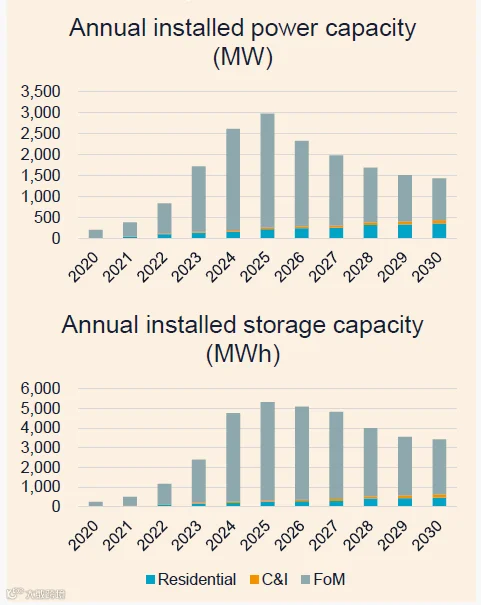

欧洲年度储能装机容量显示,电网级储能系统的份额不断增加。2023年,电网级储能系统占市场的21%,成为重要增长引擎;户储则占比70%,工商储占比9%。

图:欧洲年度储能装机容量分布图

图源:欧洲储能部署概况2025

报告表示,当前能量密度已成为推动电网级电池储能系统降本增效的首要考量。最近推出的集装箱化设计中,标准20英尺单元的储能容量达5-6.43MWh,为储能产品的紧凑化与可扩展性树立了全新标杆。

这也使得基于模块化集装箱的解决方案日益流行。这些方案不仅具有高密度,还具备物流灵活性——随着能源项目向空间有限的城市中心迁移,这一优势愈发明显。模块化设计还支持更快的部署,并能更轻松地与其他电网基础设施集成。

此前在电力市场改革方面,欧盟通过两项关键法规修订电力市场设计,强化了储能等灵活性资源的融入。包括修订指令和修订条例两部分:

目标:优化欧盟内部电力市场的整合与竞争力,缓解高电价和波动性问题。

核心措施:保障消费者权益,提供多元合同类型并避免弱势用户断电;支持能源共享,明确储能设施的参与地位;要求供应商对冲电价风险,建立 “最后供应商” 制度;允许电力危机期间的临时公共价格干预。

目标:强化市场监管,确保电力批发市场的开放与公平竞争。

核心措施:提升市场透明度,增强公众信任;赋予欧盟能源监管合作局(ACER)跨境调查权;强制要求评估灵活性需求,纳入储能等资源;允许成员国推出非化石能源灵活性支持计划,包括储能容量补贴;支持使用专用测量设备收集储能相关数据;要求成员国制定非化石灵活性国家指标;引入峰荷削减产品,可结合储能系统应用。

而欧盟电力市场改革正推动形成一些储能相关的核心政策,明确储能在灵活性需求、用户侧优化、供应链管理等方面的要求与机遇,直接影响欧盟成员国的储能投资与部署。具体包括以下四项政策要素。

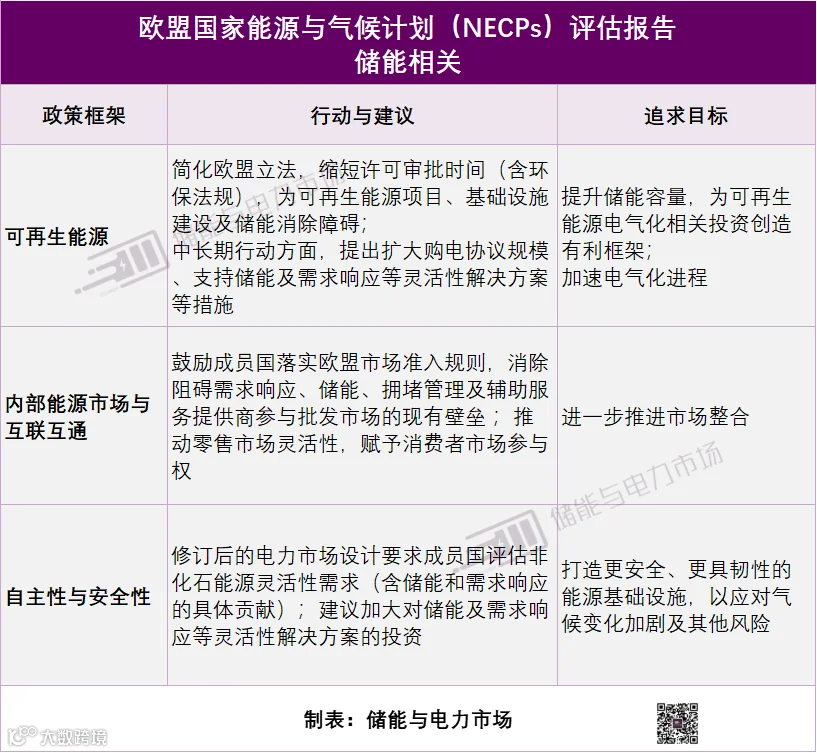

此外,2025年5月28日,欧盟委员会发布《国家能源与气候计划(NECPs)》评估报告。其中储能相关政策内容如下。

欧盟推荐通过竞价为可再生能源及储能项目提供支持,差价合约(CfD)是一项关键竞价机制:一个项目,若市场收入低于差价合约的约定价格,可获补贴;若收入高于约定价格,需返还超额利润。该机制避免开发商获取暴利,这也是希腊竞价机制的核心原则。

该竞价机制专为独立电池系统设计,运作模式与可再生能源竞价类似。系统设定价格上限,超过该上限则无法提交报价,最终将接受最低出价,确保项目总装机容量尽可能接近报价。投资者的项目建设还可获得政府资金支持,但需提交担保函方可参与该流程。

在希腊2023年8月举行的首轮竞价中,共有12个项目成功入选,平均报价约为5万欧元/MW/年。2024年2月的第二轮竞价有11个项目入选,平均报价降至46680欧元/MW/年。2025年2月的第三轮竞价则有9个项目入选,平均报价达52580欧元/MW/年。

报告表示,差价合约(CfD)模式成功吸引了储能投资,价格上限和政府补贴的组合的方式,既控制了财政支出,又激发了市场竞争。该实践是欧盟储能政策的具体落地案例,印证了 “政策支持+市场化机制” 能有效破解储能投资难题。

德国政府启动了针对能源资源采购的公开咨询,核心目标是引入包括长时储能在内的灵活能源资源,包括12.5GW的新发电厂和500MW的长时储能系统。具体采购方案分为两阶段:

第一阶段计划采购500MW的长时储能,同时搭配5GW“氢能就绪型” 燃气电厂、2GW现有电厂氢能改造项目,以及500MW纯氢能电厂。第二阶段通过竞争性招标,额外采购5GW燃气电厂,形成 “长时储能+氢能相关电厂” 的多元技术组合。

采购要求长时储能系统单次放电时长最长可达72小时(3天),且额定功率不低于1MW。

补贴与竞标规则为,政府将为项目提供资本支出(CAPEX)补贴,竞标以 “每兆瓦/每兆瓦时的最低储能成本” 为核心评判标准,优先选择性价比更高的方案。

报告通过该部分德国的案例,提炼出长时储能发展的关键思路:需提前规划并建立专门的采购框架,为长时储能技术提供明确的政策支持;组合多种技术(如长时储能+氢能电厂)可提升能源系统的韧性和效率,避免单一技术的局限性;明确技术要求(如放电时长)和激励措施(如CAPEX补贴),能有效吸引开发商参与,降低投资风险。

英国是欧洲储能领域的先行国家,电化学储能项目增长势头强劲,预计将新增300多个电化学储能项目。增长主要得益于政策改革,包括电网接入队列优化、电池调度机制完善及辅助服务市场设计升级,这为电网侧(FoM)储能市场创造了有利环境。

目前英国已有超30GW储能系统申请电网接入,预计到2030年约16GW能完成投产,规模增长显著。

当前,英国传统高收益的辅助服务市场逐渐饱和,可能削弱后续储能项目投资积极性。同时,2020年起电网侧储能项目快速增长,然而电网接入资源有限,因此预计未来两年内投产数量将达峰值,增长速度放缓。英国预计将推行电网接入队列系统优化、拓展辅助服务市场、扩大采购规模及实施智能调度等措施,维持英国欧洲最大储能市场的稳定地位。

图:英国电化学储能装机容量及预测

图源:欧洲储能部署概况2025

英国大型储能项目储备丰富,累计储备项目达547个,涵盖已运营、在建、已获批、已宣布等多种状态。具体分布情况如下。

图:英国不同状态储能项目数量分布情况

图源:欧洲储能部署概况2025

英国储能市场的发展表明,完善的监管框架与丰富的项目储备相结合,能够有效推动储能领域的重大投资。但市场发展也面临挑战,政策制定者需妥善应对辅助服务市场饱和、电网接入条件有限等问题。

报告原文如下:

责任编辑:丁凯乐

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。