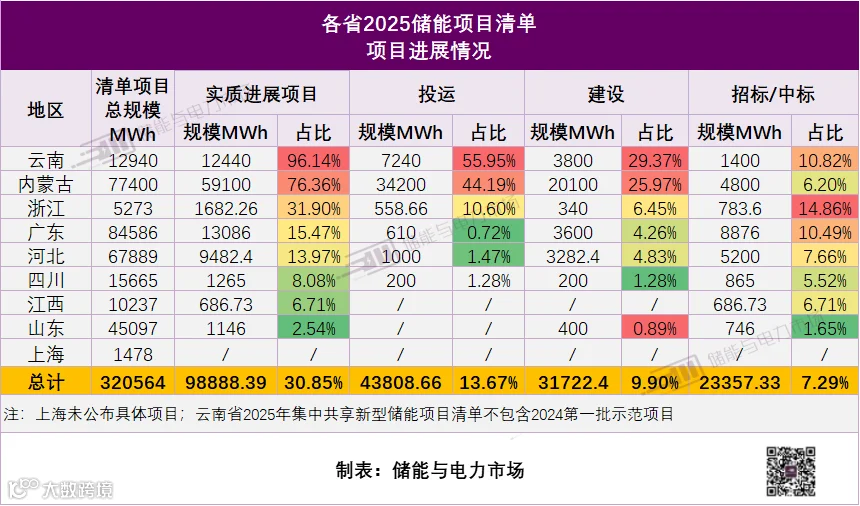

据储能与电力市场统计,2025年全国共有9个省/市/自治区发布储能项目清单,共包含665个项目,总规模超118.58GW/320.56GWh。

广东省发布的储能项目清单规模最大(含申报项目),总计41.81GW/84.59GWh;内蒙古其次,总规模17.95GW/77.4GWh。

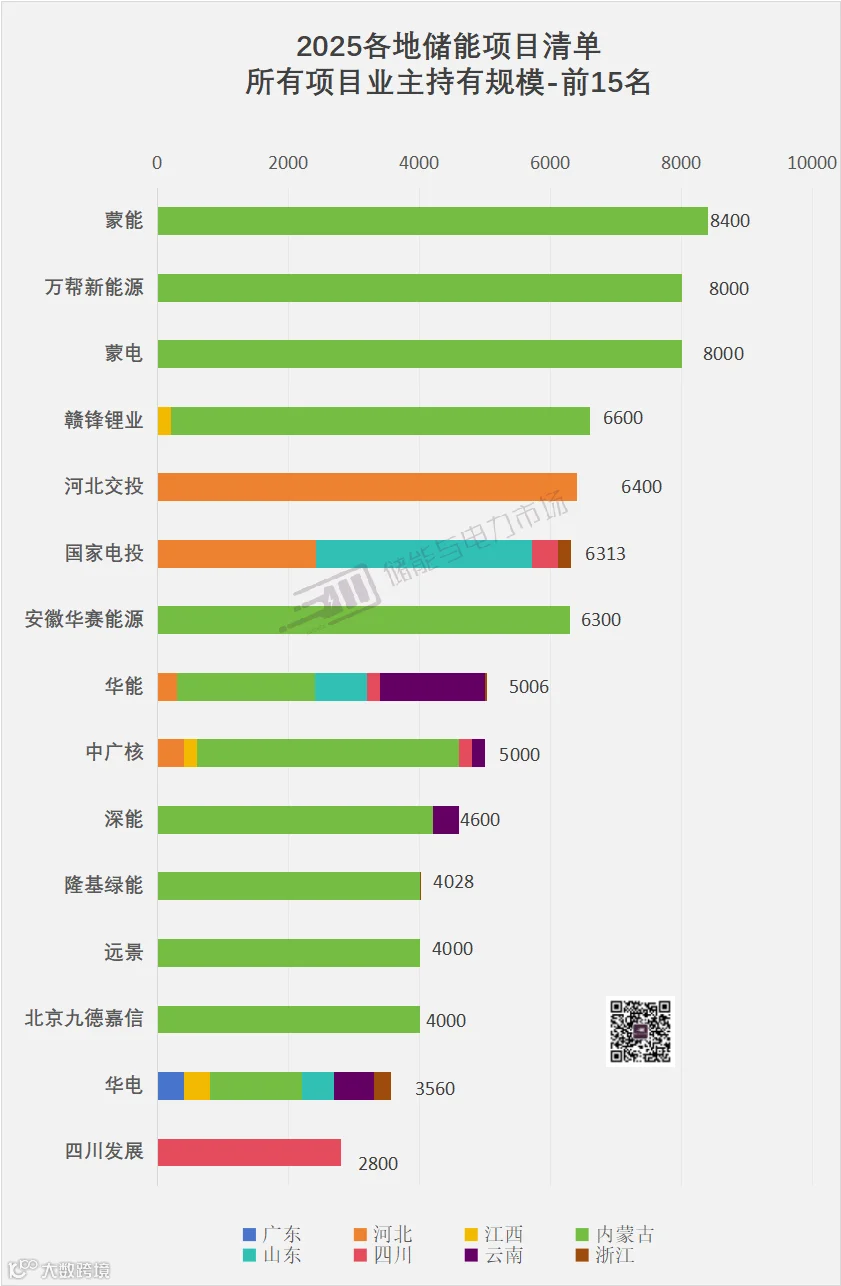

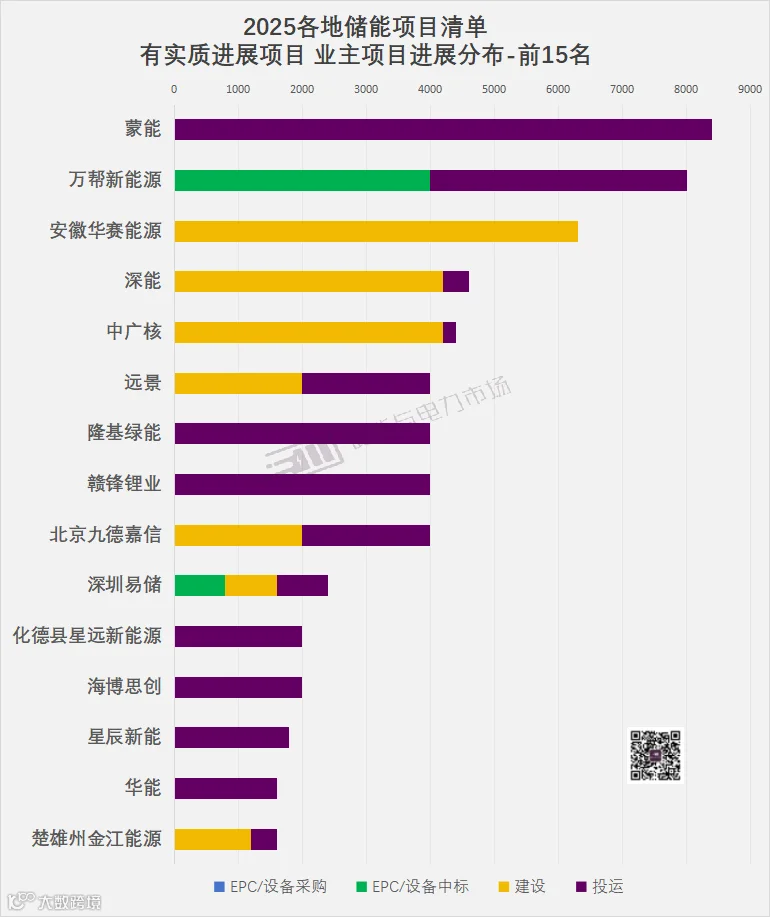

所有项目中,蒙能、万帮新能源、蒙电持有规模位于前三,分别为8.4GWh、8GWh、8GWh,且三者项目均位于内蒙古。

全部清单中超30%项目已有实质进展,内蒙古、云南多数项目已投运。

内蒙古0.35元/kWh放电补偿、云南220元/kW·年容量租赁市场等政策,对项目落地起到了关键的推动作用。

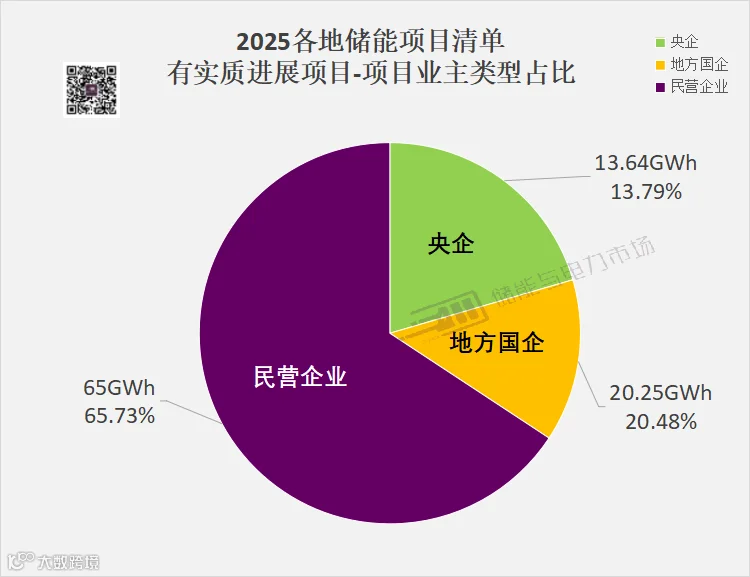

民营企业已成项目投资主力。有实质进展项目的项目业主中,民营企业类型的业主持有规模占比相对更高,约占66%,规模65GWh;央企规模占比约为14%,地方国企占比约为20%。

各地储能项目清单及规模情况如下(注:山西新型储能入库调整项目暂未纳入统计)。

广东省发布的储能项目清单规模最大,41.81GW/84.59GWh。但需要注意的是,该清单为广东省2025年度新型储能电站建设计划(第一批)申报项目,并非全部为计划建设的项目。

该计划清单透露,计划中的电网侧储能项目系统最大允许接入容量约为2416万千瓦(24.16GW),因此实际计划建设的项目规模可能还要在41.81GW/84.59GWh的基础上减少40%。

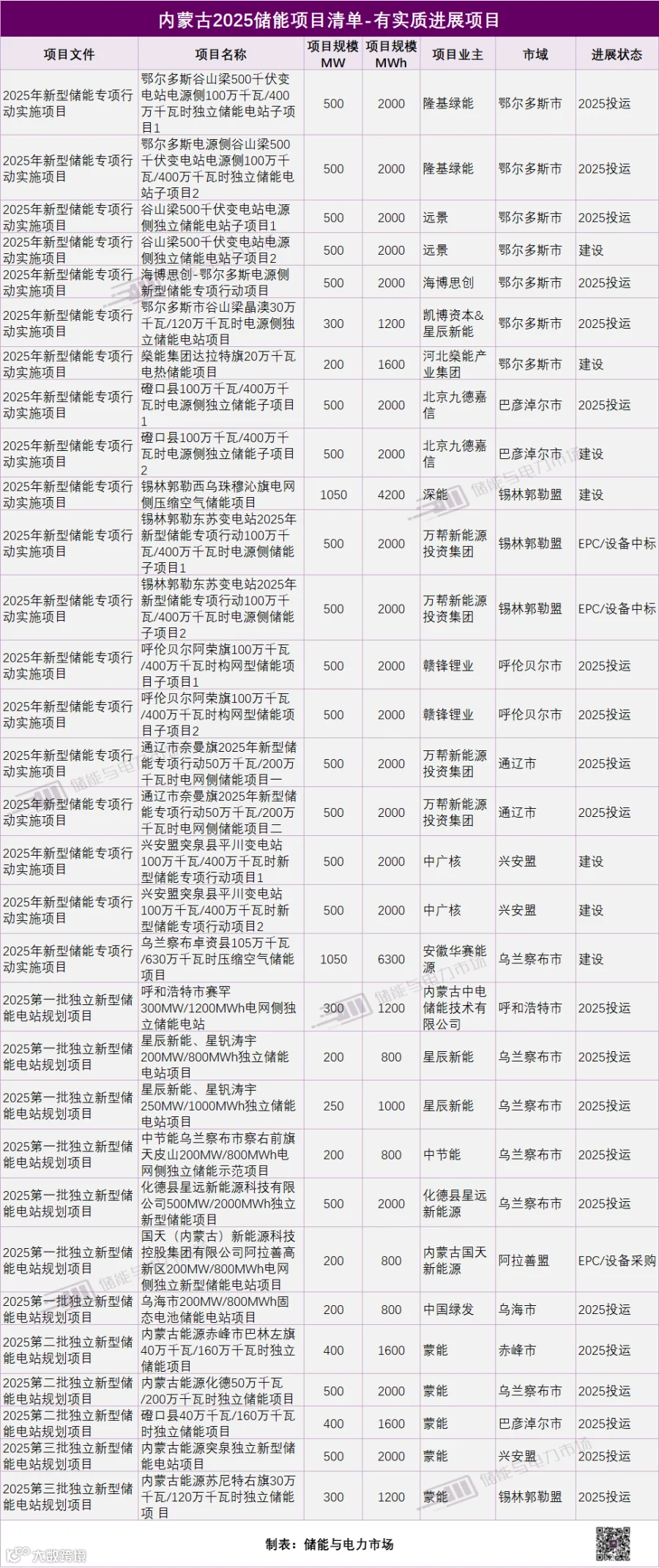

内蒙古发布的储能项目清单规模位于第二位,总规模17.95GW/77.4GWh,共包含4个项目清单:内蒙古2025新型储能专项行动实施项目和三批次独立新型储能电站规划项目。

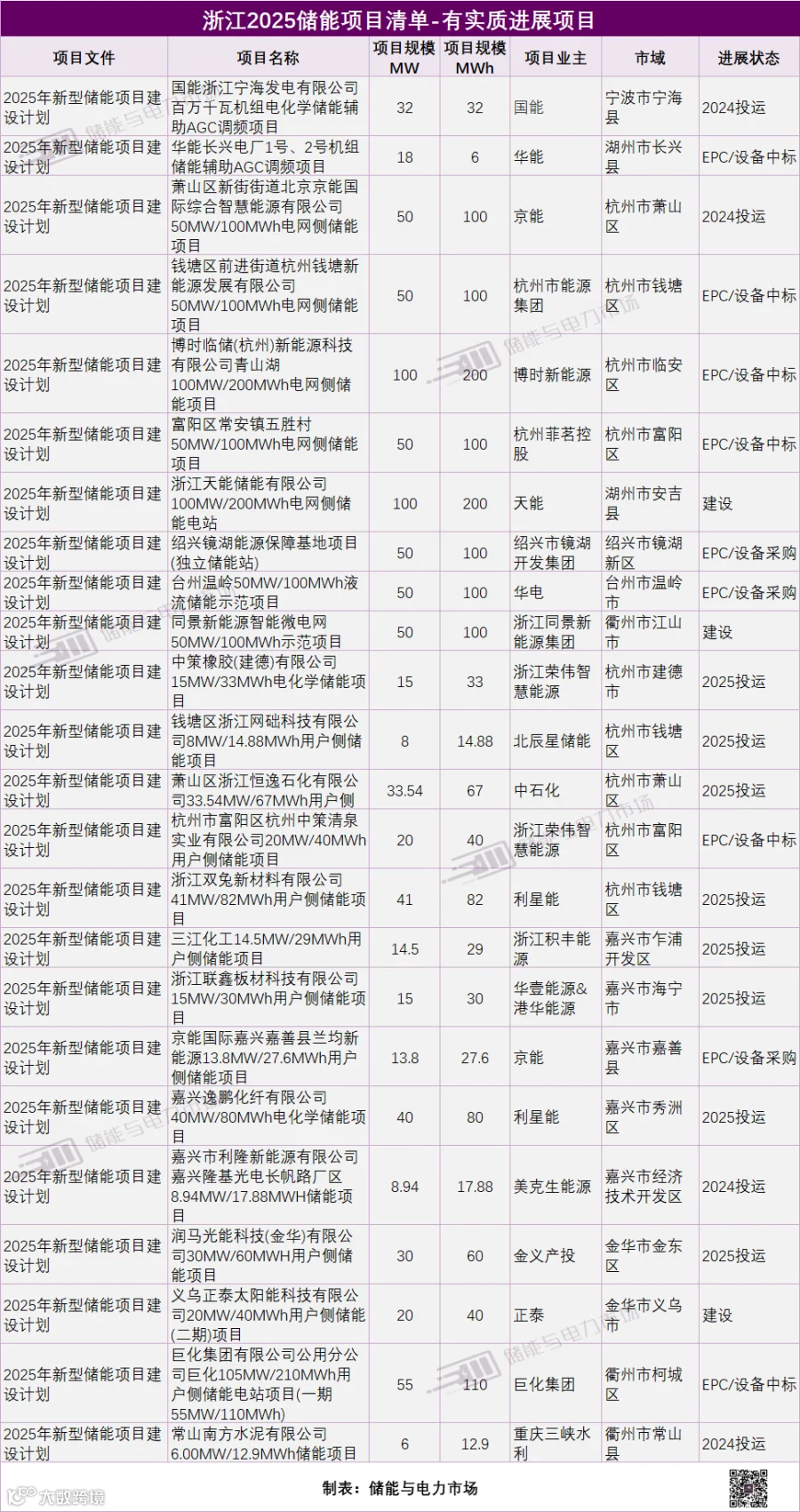

河北省清单规模位于第三位,项目规模达20.22GW/67.89GWh。山东省以18.63GW/45.1GWh的规模,位于第四位。四川省、江西省、浙江省、上海市清单规模相对较小,其中浙江省清单中,用户侧储能项目相对较多。

项目业主方面,蒙能、万帮新能源、蒙电的持有规模位于前三位,规模分别为8.4GWh、8GWh、8GWh,且三者项目均来自于内蒙古。赣锋、河北交投、国家电投、安徽华赛能源、华能、中广核的持有规模均超5GWh(含)。

超30%项目已有实质进展

所有清单中有实质进展的项目(处于投运、建设、招投标及中标阶段的储能项目)约为清单项目总规模的30%,总规模达98.89GWh。对于大量备案项目迟迟没有进展来说,进入各地各类项目清单的项目,可靠程度较高,更有可能实质落地实施。

云南的项目落地成绩最佳,超96%的项目已获实质推进。2025年上半年,云南大量项目投运,在新增并网规模上,也使得云南成为上半年半程冠军;内蒙古的项目投运占比约44%,推进迅速;山东、江西今年的清单项目,还未见投运项目;而广东大量的清单项目中投运量仅占0.72%,接入容量不够,调频辅助服务市场规模有限等,共同限制了广东省储能项目的开展。

各省储能项目清单中,有实质进展的项目具体情况如下。

内蒙古储能项目清单中,有实质进展的项目规模遥遥领先,达59.1GWh,清单中76.36%的规模已启动。内蒙古项目推进顺畅,也说明了内蒙古市场的前景大家普遍看好,市场情绪积极。

2025年一开年,内蒙古就为全年的储能项目建设制定了发展目标。2025年2月份,内蒙古《2025年自治区国民经济和社会发展计划》表示:2025年实施新型储能专项行动,开工新型储能装机1000万千瓦(10GW),建成投产600万千瓦(6GW)。

随后,2025年3月份的《内蒙古自治区能源局关于加快新型储能建设的通知》,取消了电源侧独立储能定义;同时明确对6月30日前开工、2025年内投产的独立新型储能项目,以0.35元/kWh的标准进行放电补偿。

明确的主体身份、确定的补偿金额、以及免收输配电价等激励措施形成补充配合,共同激励了社会资本落地内蒙古建设独立新型储能电站,推动了今年内蒙古新型储能的落地速度。

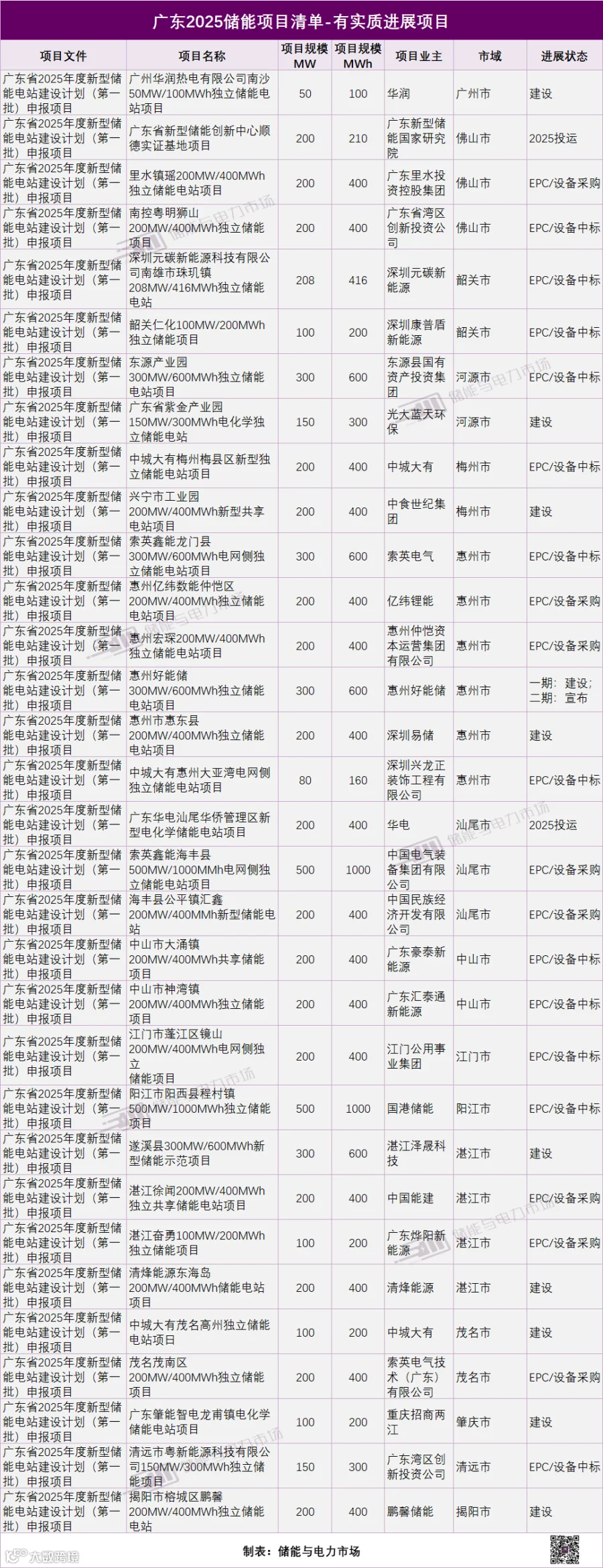

广东省有实质进展项目的规模13.09GWh,而其中大多还处于招投标阶段,在建、投运项目并不多。

进展不利与大量项目为申报项目,而非计划建设的项目有关。同时接入容量有限、调频市场容量有限等,也导致了项目开展困难。

2024年10月,广东省曾发布《广东省发展改革委关于我省独立储能电站试行电费补偿机制等有关事项的通知(征求意见稿)》,表示对于纳入2023年至2025年的年度计划且在2025年底前进入商业运营的独立储能项目,进行每年100元/千瓦(含税)的电费补偿。但目前该文件正式稿尚未发布。

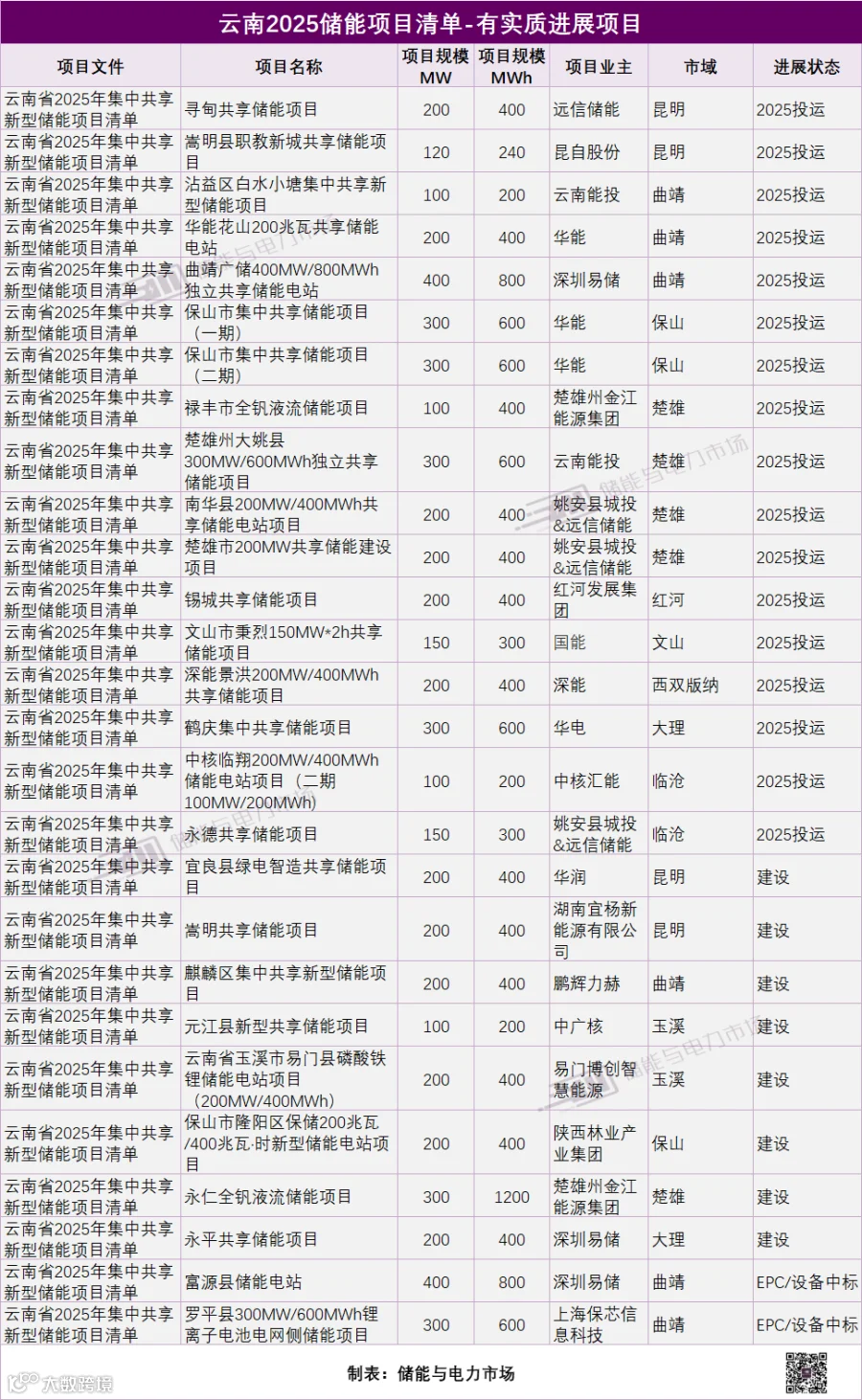

云南省有实质进展项目的规模达12.44GWh,96%的项目获得实质推动。

《云南省新型储能发展实施方案(2024-2025年)》明确,云南省2025年5月31日前投产并网的电化学储能项目,技术路线以磷酸铁锂为主的储能项目按装机规模的1.8倍提供租赁服务,以全钒液流为主的按3倍提供租赁服务;年租赁参考价格在220元/kW上下浮动30%范围内形成,新型共享储能当月未成交部分按每年220元/kW下浮30%获得调节费用。

以磷酸铁锂储能项目为例,如2025年5月31日前投产,即便该电站并未与新能源企业达成租赁合同,但每千瓦仍可从调节容量市场获得277.2元/kW·年的容量电费收益(220元/kW·年×(1-30%)×1.8)。这样的收益为云南省上半年的新型储能建设提供了动力。

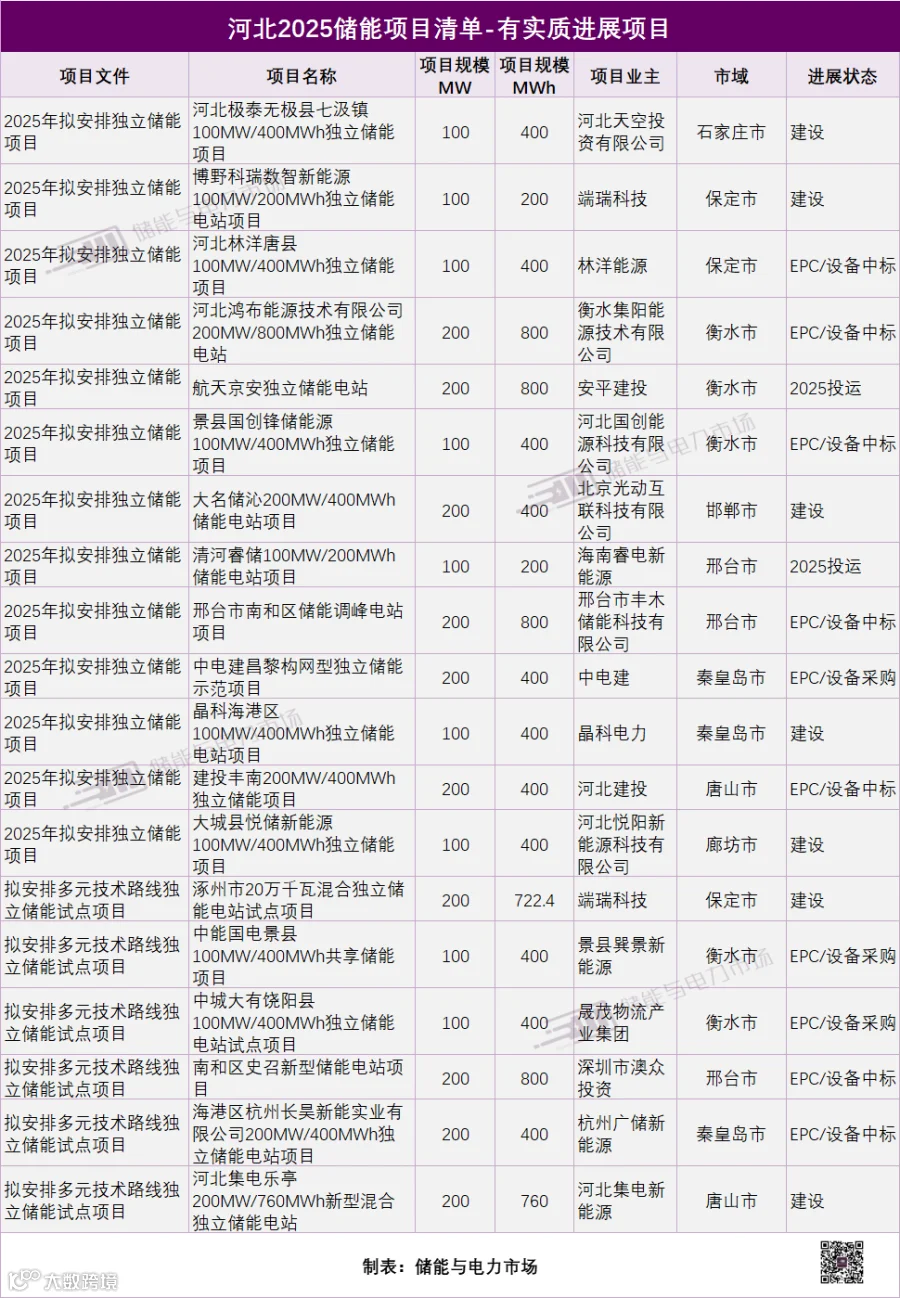

河北省2025年的清单项目规模位列全国第三,大量的项目以及2024年以来较高的充放电价差收益,100元/kW(含税)的容量补偿价格,使得2025年河北储能市场一直处于关注的焦点。

河北发改委2025年3月份发布的完善独立储能先行先试电价政策有关事项的通知,表示依全容量并网时间先后确定享受容量电价激励机制的独立储能电站,先建先得有限的激励容量。这激励了企业加快进行项目申报,抢占有限的激励容量,进而加速项目落地。

25年8月份,《河北省发展和改革委员会关于加快推进独立储能项目建设提升电力调峰和新能源消纳能力的通知》进一步明确加快建设进度、统筹规划布局,推进项目进展。

但整体来说,仅13.97%的项目获得实质的推进,似乎推进速度并未未达到预期。批复项目过多,接入困难,是一大阻碍。2026年,河北的独立储能电站将进入电力现货,盈利模式已经发生重大变化,对于项目开展来说,要进行新一轮评估,或将在短期内进一步导致项目开展步伐进一步放缓。

有实质进展项目的项目业主方面,从规模来看,民营企业类型的业主占比相对更多,约66%,规模65GWh;央企规模占比约为14%,地方国企占比约为20%。

本次统计仅针对2025年发布的清单项目进展情况。部分企业在2025年于区域市场投运的多个项目,因其来源于2024年清单,故未纳入本次统计范围。例如:

海博思创,2025年内蒙投运有1.4GW/7.4GWh项目,但0.9GW/5.4GWh属于内蒙古2024年新型储能专项行动实施项目清单;

远景能源,2025年内蒙投运有2.6GW/10.4GWh项目,但2.1GW/8.4GWh属于内蒙古2024年新型储能专项行动实施项目清单及其他项目。

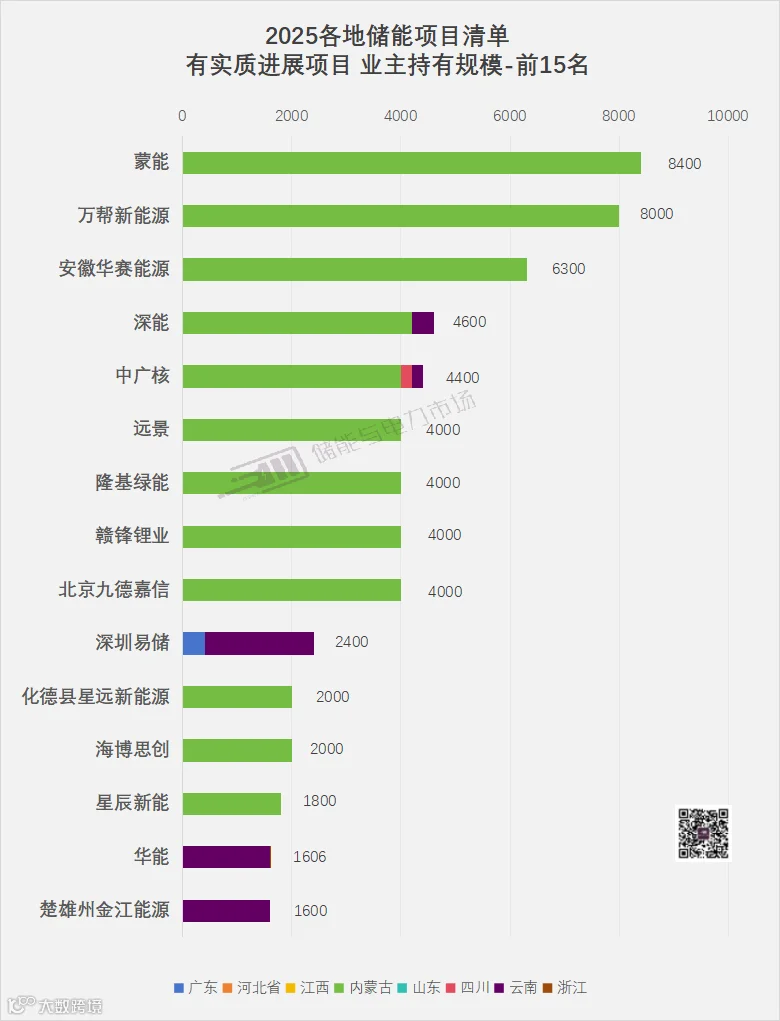

在有实质项目进展的项目业主中,蒙能、万帮新能源、安徽华赛能源持有规模位于前三位,且项目均位于内蒙古。

从项目进展来看,蒙能的项目均已投产,万帮新能源4GWh在中标阶段、4GWh已投运,安徽华赛能源的全部项目仍在建设阶段。

系统集成商方面,有实质进展且明确系统集成商的项目中,万帮新能源、赣锋锂电、中车株洲所三家领衔,负责项目规模分别达到6GWh、5.6GWh、5.4GWh。已明确系统集成商的实质进展项目规模情况如下。

2025各地储能项目清单-有实质进展具体项目情况如下。

责任编辑:丁凯乐

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模有望突破180GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

2026年3月12日至13日,储能行业2025年回顾与2026年展望暨西南储能发展大会将在成都举办。会将系统梳理2025年储能行业发展脉络,洞察2026年技术趋势与市场方向,聚焦西南地区储能发展机遇。扫描底部海报二维码,报名参加。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。