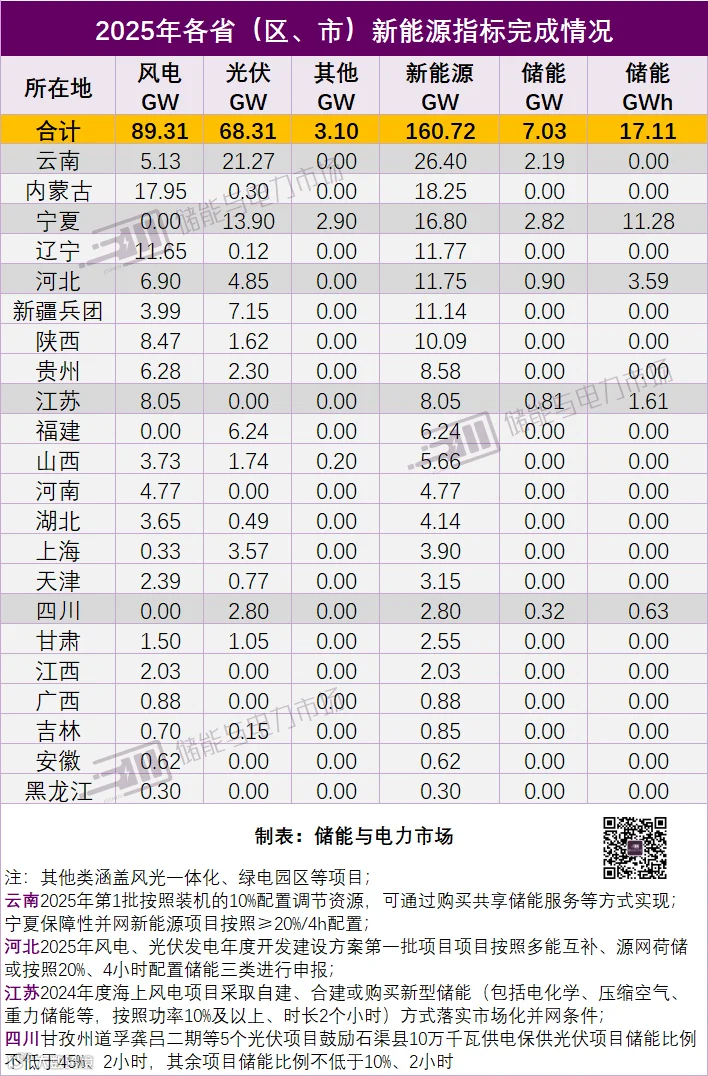

储能与电力市场获悉,截至2025年底,据不完全统计,全国共有22个省(区、市)累计完成风光建设指标160.72GW(备注:已完成的新能源指标中,包含了部分于2024年启动但未能在当年竞配完成的项目)。

具体来看,风电指标完成89.31GW,光伏完成68.31GW、风光一体化/绿电园区等其他类型项目完成3.1GW。相较于2024年的263.41GW,下降了102.7GW,降幅达39%。(可参考:2024风光指标)

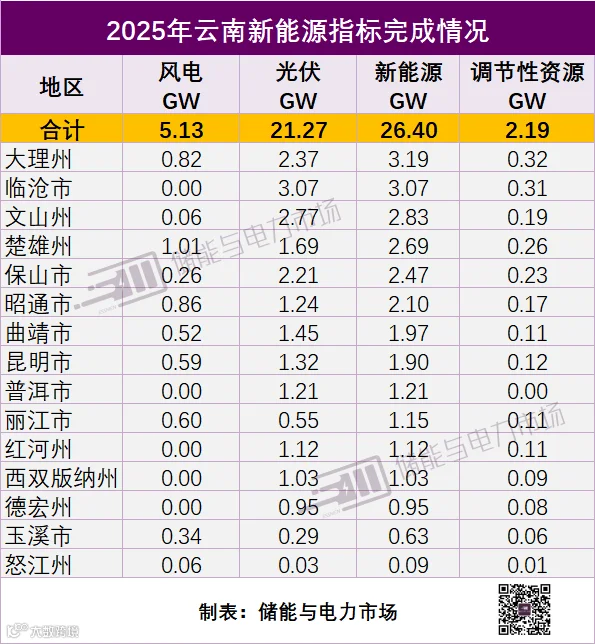

云南以完成26.4GW的绝对优势成为全国重点区域,占总完成量的16.4%,其中,风电5.13GW、光伏21.27GW。内蒙古、宁夏、辽宁、河北、新疆兵团、陕西完成规模均超过10GW,成为新能源建设的核心区域集群。

虽然“136号文”已经明确不再强制配储,但2025年仍有部分省份的部分项目继续按要求配储并鼓励新增项目配置或租赁储能。另外,部分区域的存量新能源项目,也在考虑主动配储,以提高获利能力,这或是“136号文”后储能发展的又一潜力机会。

云南:按照装机的10%配置调节资源,可通过购买共享储能服务等方式实现。

宁夏:明确新能源项目应自建或租赁储能设施,保障性并网新能源项目按照≥20%/4h配置,原则上储能设施应与新能源项目同步规划、同步设计、同步建设、同步投运。

安徽:2025年6月1日前尚未投产,但已通过竞配(含配储的6MW以下地面光伏电站)等方式纳入年度开发建设方案的新能源项目及存量项目,已承诺通过租赁方式落实储能配置的,在其全生命周期内继续按承诺租赁储能,否则按自愿退出机制处理。

广东:自愿按一定比例配建或租赁储能设施,2025年6月1日前已并网的新能源存量项目,继续执行广东省配置储能政策。

河北南:2025年2月9日前批复的新能源项目全生命周期配建(租赁)储能;2025年2月9日后批复的项目不再要求强制配置储能,鼓励通过租赁独立储能容量等方式配置调节资源,提升新能源调节性能。

河北:符合条件的纳入年度竞配项目清单,纳入年度竞配项目清单的项目投资主体通过竞配确定。竞配评分标准内容包含企业通过自愿配建储能、构网型逆变器等方式。河北2025年风电、光伏发电年度开发建设方案第一批项目项目应于2028年6月底前全容量建成并网,按照多能互补、源网荷储或按照20%、4小时配置储能三类进行申报。

贵州:风电、光伏发电项目投资主体因地制宜在站区规模化建设储能,挖掘新能源配建储能调节潜力,提高新能源场站置信容量。

江苏:2024年度海上风电项目采取自建、合建或购买新型储能(包括电化学、压缩空气、重力储能等,按照功率10%及以上、时长2个小时)方式落实市场化并网条件。鼓励新能源项目自愿配建或租赁储能设施,与新能源协同发挥作用,提高项目市场获利能力。

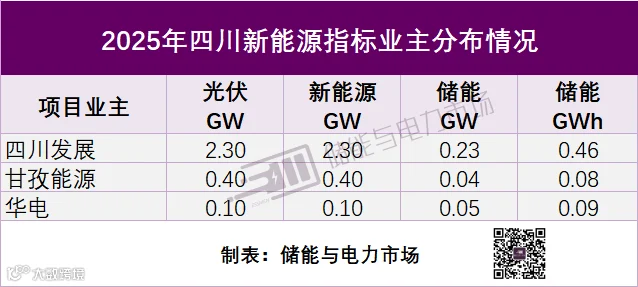

四川:甘孜州道孚龚吕二期等5个光伏项目按照科学统筹确定配置储能的规模及时长的要求,鼓励石渠县10万千瓦供电保供光伏项目储能比例不低于45%、2小时,其余项目储能比例不低于10%、2小时。

湖北:新能源发电项目竞争排序规则中设定储能分值。4项竞争排序指标满分100分,其中与储能相关的指标包括两项,权重合计60%。另外新能源企业自愿投建网侧独立储能,可获得最高10分的加分。

2025年,通过新能源配储实现的储能总规模为7.03GW/17.11GWh。其中宁夏表现尤为突出,配储规模达2.82GW/11.28GWh,成为配储最集中的地区。云南、河北、江苏、四川等省(区、市)也实现了一定规模的储能配置。

头部优势显著

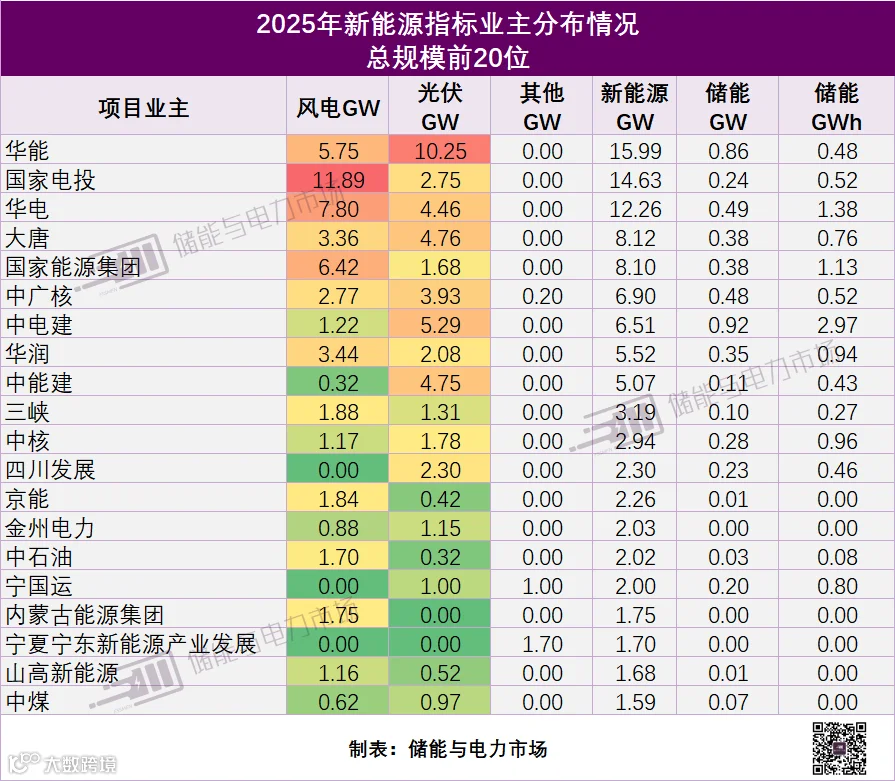

从项目业主看,在160.72GW项目中近230家(含联合体)企业参与竞争。华能、国家电投、华电包揽前三,分别获取15.99GW、14.63GW、12.26GW。“五大六小”发电集团表现突出,合计获取79.24GW,近50%的指标规模,占据绝对主导地位。

国家电投、华电、国家能源集团、华润在分散式风电、海上风电领域积极布局,风电占比分别为81.8%、63.6%、79.3%、62.3%。而华能、大唐、中广核光伏占比普遍高于风电,光伏占比分别为64.1%、58.6%、57%。

与此同时,地方国企与民营企的市场份额也在持续提升。四川发展、京能、金州电力、宁国运获得了2GW及以上规模。

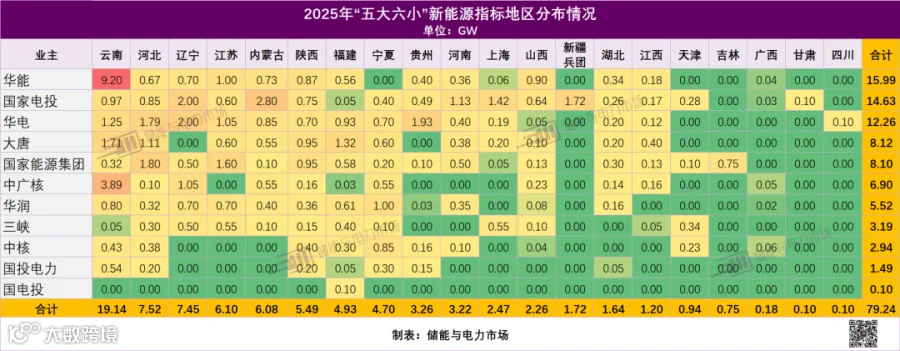

“五大六小”获取新能源指标区域主要集中在云南、辽宁、河北等地区。云南成为绝对重点区域,指标高达19.14GW,占总量的12%,远超其他省(区、市)。华能在云南获取9.2GW指标,成为在云南布局规模最大的央企;华电、国家电投在河北、辽宁均有1GW以上指标项目。

★ 星标储能与电力市场公众号 精彩不错过

云南新能源指标完成超26GW

云南作为2025年完成风光指标规模最大的省份,以26.4GW的规模强势领跑。其中风电5.13GW、光伏21.27GW。根据2025年第一批开发建设方案按照装机的10%配置调节资源的要求,配置调节资源规模为2.19GW。(可参考:云南7州(市)新能源项目竞配结果云南大理州新能源项目竞配结果)

2025年共组织三批次新能源项目申报(可参考:云南2025年第一批新能源项目云南2025年第二批新能源项目云南2025年第三批新能源项目),各州市相继公布新能源项目竞争性配置结果。其中大理州新能源项目规模最大,为3.19GW。临沧市次之,规模为3.07GW。

宁夏新能源指标完成近17GW

宁夏2025年共完成16.8GW新能源指标,其中光伏13.9GW、其他2.9GW。其中,根据宁夏2025年度新能源项目开发建设方案,保障性并网新能源项目按照≥20%/4h配置(可参考:宁夏2025保障性项目),配储总规模2.82GW/11.28GWh。(可参考:宁夏银川/中卫/石嘴山/固原保障性项目结果)

银川市获取新能源项目规模最大,达6.1GW,项目类型以光伏发电为主。吴忠市次之,规模为6GW。两市合计规模超12GW,占宁夏总完成指标的72%。

河北新能源指标完成近12GW

河北2025年共完成11.75GW新能源指标,其中风电6.9GW、光伏4.85GW。根据2025年风电、光伏发电年度开发建设方案第一批项目,按照20%、4小时配储(可参考:河北2025年第一批风光项目),配储总规模0.9GW/3.59GWh。

2025年共组织三批次风电、光伏发电年度开发建设项目申报,前两批总指导规模为25.48GW。其中,第一批、第二批项目均已正式下发,共计11.75GW,第三批项目为拟安排项目,公示规模为11.53GW。

项目业主方面,国家能源集团、华电、大唐领衔,获取新能源规模分别为1.8GW、1.79GW、1.11GW。配储规模为0.16GW/0.65GWh、0.13GW/0.52GWh、0.04GW/0.16GWh。

江苏新能源指标完成超8GW

江苏2025年共完成8.05GW新能源指标,全部为海上风电项目。根据江苏省2024年度海上风电项目按照功率10%及以上、时长2个小时配置要求(可参考:江苏2024年海上风电项目),配储总规模0.81GW/1.61GWh。

项目业主方面,国家能源集团、江苏国信、华电领衔,获取新能源规模分别为1.6GW、1.55GW、1.05GW。配储规模为0.16GW/0.32GWh、0.16GW/0.31GWh、0.11GW/0.21GWh。

四川新能源指标完成近3GW

项目业主方面,四川发展获取新能源规模最多,为2.3GW。配储规模为0.23GW/0.46GWh。甘孜能源、华电也获取了400MW、100MW的规模。

部分地区与新能源配置储能相关的政策如下:

宁夏:宁夏分布式光伏发电开发建设管理实施细则宁夏2025年新能源项目开发建设方案

安徽:安徽“136号文”

广东:广东“136号文”

河北:河北风电、光伏发电项目开发建设管理河北2025年风电、光伏发电年度开发建设方案第一批项目

贵州:贵州风光管理办法

湖北:湖北新能源发电项目建设

责任编辑:尹思琦

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。